Должны содержать заключение о воспроизводимости и однородности результатов предварительного эксперимента.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что такое факторное пространство и уровни варьирования факторов?

2. Что означает план 2k и как определяется число опытов в эксперименте?

3. Какие бывают ошибки эксперимента и как они оцениваются?

4. Как определяют случайные ошибки и их влияние на результат эксперимента?

5. Как возникают и определяются грубые ошибки и их влияние на результат эксперимента?

6. В чем смысл нахождения дисперсии параметра оптимизации?

7. Что характеризует коэффициент Кохрена, и как он определяется?

8. Что такое критерий Стьюдента и где он используется?

9. Как определяется F- критерий Фишера и как его применяют?

Лабораторная работа №3

ПОСТРОЕНИЕ И АНАЛИЗ РЕГРЕССИОННЫХ МОДЕЛЕЙ ДВУХФАКТОРНОГО ЭКСПЕРИМЕНТА

Цель работы: изучение основных понятий, определений, принципов теории планирования экспериментов, приобретение навыков проведения эксперимента по построению математических моделей, ознакомление с методикой построения регрессионных моделей.

Задание: построить уравнение регрессии, описывающее поверхность отклика исследуемого объекта с помощью двухфакторного эксперимента, провести анализ коэффициентов регрессии и оценить адекватность математической модели.

Основные сведения

Математическая модель зависимости факторов и параметра оптимизации плана типа 22 имеет вид: y= f(x1, …, x4). Такая модель позволяет вычислить (у) при любых (х) без постановки опытов, поскольку эту зависимость представляют в виде разложения в ряд Тейлора (3.1) в точке, соответствующей центру эксперимента.

y = b 0 + b 1Х1 + b 2Х2 + b 12Х1Х2 (3.1)

После проведения опытов во всех точках факторного пространства необходимо найти коэффициенты уравнения регрессии. Для этого воспользуемся методом наименьших квадратов.

Коэффициенты линейного полинома двухфакторного эксперимента определяют по формулам:

(3.2)

(3.2)

(3.3)

(3.3)

Коэффициенты полинома являются частными производными функции отклика по соответствующим переменным.

Их геометрический смысл – тангенс угла наклона гиперплоскости к соответствующей оси.

Для подсчета коэффициента b1 используется вектор-столбец Х1, а для b2 – столбец Х2.

Коэффициент b0 находим из предположения, что если наше уравнение у = b0 + b1x1+ b2х2 справедливо, то оно верно и для средних арифметических значений переменных:  .

.

Однако в силу свойства симметрии  =

=  = 0. Следовательно,

= 0. Следовательно,  .

.

Итак, b0 есть среднее арифметическое значение параметра оптимизации. Чтобы его получить, необходимо сложить все у и разделить на число опытов.

Чтобы привести эту процедуру в соответствие с формулой для вычисления коэффициентов, в матрицу планирования введен вектор-столбец Х0, который принимает во всех опытах значение (+1). Это было уже учтено в записи формулы, где j принимало значения от 0до m.

Благодаря оптимальным свойствам плана 2k все коэффициенты его полиномиальной модели оцениваются независимо друг от друга с одинаковыми минимальными дисперсиями и максимальной точностью.

Коэффициенты при независимых переменных указывают на силу влияния факторов. Чем больше численная величина коэффициента, тем большее влияние оказывает фактор. Если коэффициент имеет знак плюс, то с увеличением значения фактора параметр оптимизации увеличивается, а если минус, то уменьшается. Величина коэффициента соответствует вкладу данного фактора в величину параметра оптимизации при переходе фактора с нулевого уровня на верхний или нижний. Вклад, определенный таким образом, называется эффектом фактора (его также называют основным или главным эффектом). Он численно равен удвоенному коэффициенту. Для качественных факторов, варьируемых на двух уровнях, основной уровень не имеет физического смысла.

Планируя эксперимент, на первом этапе мы стремимся получить линейную модель. Однако часто эффект одного фактора зависит от уровня, на котором находится другой фактор. В этом случае говорят, что имеет место эффект взаимодействия двух факторов. При вычислении коэффициента, соответствующего эффекту взаимодействия, с новым вектор-столбцом можно обращаться так же, как с вектор-столбцом любого фактора.

Коэффициент взаимодействия b12 вычисляется обычным путем по формуле:

(3.4)

(3.4)

Регрессионный анализ основан на предположениях:

1- параметр оптимизации y есть случайная величина, которая подчиняется нормальному закону распределения. Дисперсия воспроизводимости – одна из характеристик этого закона распределения;

2 - дисперсия y не зависит от абсолютной величины ỹ. Выполнимость этого постулата проверяется с помощью критериев однородности дисперсий в разных точках факторного пространства. Нарушение этого постулата недопустимо;

3 - значения факторов есть неслучайные величины. Установление каждого фактора на заданный уровень и его поддержание существенно точнее, чем ошибка воспроизводимости;

4- ограничение на взаимосвязь между значениями факторов. В силу ортогональности матрицы планирования оно выполняется автоматически.

Проверку значимости коэффициентов можно осуществлять двумя равноценными способами:

1. Проверкой по t -критерию Стьюдента;

2. Построением доверительного интервала.

Прежде всего, надо найти дисперсию коэффициентов регрессии S2b. Она определяется по формуле:

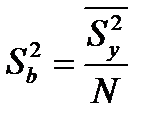

(3.5)

(3.5)

где N – число опытов в эксперименте.

Из формулы 3.5 видно, что дисперсии всех коэффициентов равны друг другу, так как они зависят только от ошибки опыта и числа опытов.

Теперь легко построить доверительный интервал ∆ bj:

∆ bj = ± Sbj t. (3.6)

Здесь t – табличное значение критерия Стьюдента (приложение 2) при числе степеней свободы, с которыми определялась  2у, и выбранном уровне значимости (обычно α=0,05); Sbj – квадратичная ошибка коэффициента регрессии. Коэффициент значим, если его абсолютная величина больше доверительного интервала: |b|≥ S b t.

2у, и выбранном уровне значимости (обычно α=0,05); Sbj – квадратичная ошибка коэффициента регрессии. Коэффициент значим, если его абсолютная величина больше доверительного интервала: |b|≥ S b t.

Отбросив все статистически незначимые коэффициенты, получим математическое описание процесса в виде линейного уравнения регрессии.

Проверка адекватности модели. Для оценки дисперсии адекватности необходимо оценить, насколько отличаются средние значения экспериментального ỹiэ выходного параметра, полученного в точках факторного пространства, и значения yiр, полученного из уравнения регрессии в тех же точках факторного пространства. Эта характеристика называется остаточной суммой квадратов параметра оптимизации. Её рассчитывают по формуле:

(3.7)

(3.7)

Числом степеней свободы в статистике называется разность между числом опытов и числом коэффициентов (констант), которые уже вычислены по результатам этих опытов независимо друг от друга:

f(1)= N – В. (3.8)

Остаточная сумма квадратов, деленная на число степеней свободы, называется остаточной дисперсией, или дисперсией адекватности  :

:

, (3.9)

, (3.9)

где N - общее число опытов ПФЭ; В- число коэффициентов регрессии искомого уравнения; уjэ, уjр - экспериментальное и расчетное значение функции отклика в j-м опыте.

В статистике разработан критерий, который очень удобен для проверки гипотезы об адекватности модели. Он называется F-критерием Фишера и определяется следующей формулой:

(3.10)

(3.10)

S2 в – это дисперсия воспроизводимости со своим числом степеней свободы.

Удобство использования критерия Фишера состоит в том, что проверку гипотезы можно свести к сравнению с табличным значением.

Если рассчитанное значение F -критерия не превышает табличного  , то, с соответствующей доверительной вероятностью, модель можно считать адекватной. При превышении табличного значения – уравнение регрессии неадекватно поверхности отклика.

, то, с соответствующей доверительной вероятностью, модель можно считать адекватной. При превышении табличного значения – уравнение регрессии неадекватно поверхности отклика.

Этот способ расчета дисперсии адекватности коэффициентов регрессии, подходит, если опыты в матрице планирования не дублируются, а информация о дисперсии воспроизводимости извлекается из параллельных опытов в нулевой точке или из предварительных экспериментов.

Важны два случая: 1) опыты во всех точках плана дублируются одинаковое число раз (равномерное дублирование);

2) число параллельных опытов не одинаково (неравномерное дублирование).

В первом случае дисперсию адекватности нужно умножать на m:

. (3.11)

. (3.11)

где m – число повторных опытов.

Такое видоизменение формулы вполне естественно. Чем больше число параллельных опытов, тем с большей достоверностью оцениваются средние значения. Поэтому требования к различиям между экспериментальными и расчетными значениями становятся более жесткими, что отражается в увеличении F -критерия.

Во втором случае, когда приходится иметь дело с неравномерным дублированием, т.е неодинаковое число опытов, например из-за того, что приходится отбрасывать отдельные опыты как выпадающие наблюдения.

При неравномерном дублировании нарушается ортогональность матрицы планирования и, как следствие, изменяются расчетные формулы для коэффициентов регрессии и их ошибок, а также для дисперсии адекватности. В этом случае дисперсию адекватности можно рассчитать по формуле (3.9). Смысл этой формулы состоит в том, что различию между экспериментальным и расчетным значением придается тем больший вес, чем больше число повторных опытов.

Для b -коэффициентов нельзя записать универсальную расчетную формулу. Все зависит от того, какой был план, и как дублировались опыты. Всякий раз приходится делать специальные расчеты, пользуясь методом наименьших квадратов.

Методические рекомендации

С учетом результатов лабораторной работы №2 продолжить работу планирования эксперимента и выполнить:

1. Составить уравнение регрессии общего вида для двухфакторного эксперимента;

2. Найти коэффициенты уравнения регрессии;

3. С помощью критерия Стьюдента оценить значимость коэффициентов регрессии;

4. Составить уравнение регрессии в кодированном виде и проверить его адекватность с помощью критерия Фишера.

Для подсчёта коэффициентов регрессии используйте формулы (3.2-3.4). Значения уi и у jm возьмите из лабораторной работы №2. Благодаря кодированию факторов расчет коэффициентов превратился в простую арифметическую процедуру. Для подсчета коэффициента b1используется вектор-столбец Х 1, а для b2 – столбец Х 2.

b1= (-42+90-46+56) / 4 =14,5

b2= (-42-90+46+56) / 4 =-30

bо = (+42+90+46+56) / 4 =58,5

При вычислении коэффициента, соответствующего эффекту взаимодействия, мы обращаемся к вектор-столбцу Х1Х2.

b12 = (+42-90-46+56) / 4 = -9,5

Столбцы Х 1 и Х 2 задают планирование – по ним непосредственно определяются условия опытов, а столбцы Х 0и Х 1 Х 2 служат только для расчета.

Подставим полученные коэффициенты регрессии в уравнение (3.1) и мы получим уравнение регрессии, описывающее исследуемый объект:

y = 58,5 + 14,5 Х 1 – 30 Х 2 - 9,5 Х 1 Х 2 (3.12)

После получения уравнения произвести статистический анализ значимости вычисленных коэффициентов регрессии и проверку адекватности воспроизводимости коэффициентов уравнения S b 2 по формуле (3.5). Для этого построчные дисперсии в каждом опыте плана Ŝ у 2 - найти из данных таблицы расчетов лабораторной работы №2.

S b 2 = (43+16+21+4) / 4 = 21

Ошибку в определении коэффициентов регрессии вычислить, извлекая корень из адекватности воспроизводимости S b 2 , откуда S b =4,58

Коэффициенты регрессии значимы, если  .

.

Вычислить доверительный интервал для коэффициентов модели, как произведение ошибки в определении коэффициентов S b, умноженное на табличное значение критерия Стьюдента t (значение критерия Стьюдента находим по таблице приложения 2). Для доверительной вероятности Р=0,95, при числе степеней свободы f=N(т-1) =4(3-1)=8, значение критерия Стьюдента t=2,31; т – число параллельных опытов, проведенных при одинаковых условиях.

S bt = 2,31 ·4,58 = 10,58

Для оценки значимости коэффициентов регрессии рассмотрим следующие соотношения:

= 58,5 > S bt;

= 58,5 > S bt;  = 14,5 > S bt;

= 14,5 > S bt;  = 30 > S bt;

= 30 > S bt;  = 9,5 < S bt;

= 9,5 < S bt;

Отсюда видно, что коэффициент регрессии b12 незначим.

Отбросим статистически незначимые коэффициенты и получим математическое описание процесса в виде линейного уравнения регрессии:

y = 58,5 + 14,5 Х 1 – 30 Х 2 (3.13)

Уравнение, включающее только оставшиеся значимые коэффициенты, проверяется на адекватность.

Полученное уравнение регрессии необходимо проверить на адекватность исследуемому объекту. Для этой цели необходимо оценить, насколько отличаются средние значения yi параметра оптимизации, полученной в точках факторного пространства от значений yi, полученных из уравнения регрессии в тех же точках факторного пространства. Для этого используем формулу дисперсии адекватности (3.9) и уравнение 3.13.

y1р = 58,5 + 14,5(-1)-30(-1)=74

y2р = 58,5 + 14,5(+1) -30(-1)=103

y3р = 58,5 + 14,5(-1) -30(+1) =14

y4р = 58,5 + 14,5(+1) -30(+1) =43

Проверку адекватности модели осуществить с помощью критерия Фишера по формуле (3.10). Дисперсия воспроизводимости  =21.

=21.

Вычислить оценку дисперсности адекватности по формуле (3.9):

1=1/(4-3)[(42-74)2+(90-103)2+(46-14)2+(56-43)2]= =1·(1024+169+1024+169)=2386

Адекватность модели проверяют по F- критерию Фишера:

Fp= S2ад/S2в. Fp = 2386/21=113,6

Найденное расчетным путем Fp сравнить с табличным значением Fтабл (см. приложение 4), которое определяется при уровне значимости a=0,05 и числе степеней свободы fад = N–В=4-3=1 и fв = N(m-1)=4(3-1)=8. Fтабл=238,88.

Если Fp< Fтабл, то полученная математическая модель с принятым уровнем статистической значимости a адекватна экспериментальным данным. В рассматриваемом примере , 113,6<238,88, следовательно, уравнение регрессии y = 58,5 + 14,5 Х 1 – 30 Х 2 является адекватным исследуемому объекту, при доверительной вероятности Р=0,95.