Усі критерії, що дозволяють діагностувати фінансову спроможність підприємства, можна розділити на формалізовані і неформалізовані. До неформалізованих критеріїв можна віднести наступні: наявність у балансі збитків; не погашені в термін кредити і позики; уповільнення оборотності засобів підприємства; збільшення періоду погашення або наявність простроченої кредиторської заборгованості і збільшення її питомої ваги в складі зобов'язань підприємства; значні суми дебіторської заборгованості, які відносяться на збитки; тенденції до витіснення в складі зобов'язань підприємства дешевих позикових коштів «дорогими» і їхнє неефективне розміщення в активи; тенденції випереджального росту найбільш термінових зобов'язань у порівнянні зі зміною високоліквідних активів або випереджального росту позикових джерел фінансування в порівнянні з динамікою власного капіталу; нераціональна структура залучення і розміщення засобів, формування довгострокових активів за рахунок короткострокових пасивів. Логічної завершеності і достатньої об’єктивності результатів аналізу можна досягти, тільки якщо з’єднати в загальний синтетичний показник основні коефіцієнти, що характеризують фінансово-господарську діяльність підприємства.

У світовій практиці вже накопичений достатній досвід інтегральної оцінки фінансового стану підприємств. Для цих цілей кожному первинному фінансовому показнику приписується деякий фінансовий коефіцієнт. Як мінімальний критерій стійкості фінансового стану підприємства, як правило, використовується імовірність банкрутства. До таких моделей можна віднести: модель Альтмана, модель Ліса, методи Депаляна, Таффлера, Спрингейта. На сьогодні українськими вченими вже розроблені такі моделі, як дискримінантна інтегральна оцінка фінансового стану підприємства (О. Терещенко), яка базується на застосуванні методології дискримінантного аналізу на основі фінансових показників вибіркової сукупності вітчизняних підприємств і комплексна оцінка фінансового стану підприємства на основі використання матричних моделей (О. Хотомлянський, Т. Перната, Г. Северина). Цей метод оцінки дозволяє виявити тенденції у динаміці фінансового стану підприємства.

У вітчизняній практиці найбільш поширений коефіцієнтний метод визначення фінансового стану підприємства. Вдалим показником ознак поточної платоспроможності (Пп) при наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань, що визначається за формулою:

Пп = А(040) + А(045) + А(220) + А(230) + А(240) - П(620) (1)

де А(040), А(045), А(220), А(230), А(240) - відповідні рядки активу балансу;

П(620) - підсумок 4-го розділу пасиву балансу.

Від’ємний результат алгебраїчної суми зазначених статей балансу свідчить про поточну неплатоспроможність суб’єкта, а ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, мають місце, якщо на початку і в кінці звітного кварталу, який передував поданню заяви про порушення справи про банкрутство, є ознаки поточної неплатоспроможності, а коефіцієнти покриття (Кп) і забезпечення власними коштами (Кз) у кінці звітного кварталу менше їх нормативних значень - 1,5 і 0,1 відповідно. Коефіцієнт покриття визначається за формулою:

Кп = А(260)/П(620) (2)

де А(260) - підсумок 2-го розділу активу балансу.

Коефіцієнт забезпечення власними коштами має наступний вигляд:

Кз = (П(380) - А(080))/ А(260) (3)

де П(380) - підсумок 1-го розділу пасиву балансу;

А(080), А(260) - підсумки 1-го і 2-го розділів активу балансу відповідно.

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу в прибутково працюючого підприємства застосовується коефіцієнт Бівера, який розраховується за формулою:

Кб = (Ф(220) - Ф(260)) / (П(480) + П(620)) (4)

де Ф(220), Ф(260) - чистий прибуток і амортизаційні відрахування, наведені у рядках 220 і 260 форми №2 відповідно;

П(480), П(620) - довгострокові і поточні зобов’язання.

Ознакою незадовільної структури балансу є таке фінансове становище підприємства, при якому протягом тривалого часу (1,5 - 2 роки) Кб<0,2. За цих умов про незадовільну структуру балансу казати ще рано, але фіксується негативна тенденція до структурного розбалансування активів і пасивів підприємства, і, як наслідок, втрата фінансової стійкості і фінансової безпеки.

Враховуючи досвід вітчизняних та зарубіжних економістів, слід зазначити, що інтегральна бальна оцінка фінансової стійкості найбільш повно охоплює всю різноманітність показників фінансової стійкості, що дуже важливо при оцінці ризику банкрутства. Сутність цієї методики полягає в класифікації підприємств за ступенем ризику, виходячи з фактичного рівня показників фінансової стійкості і рейтингу кожного показника, вираженого в балах. При цьому виділяється шість класів підприємств: 1-й клас - підприємство з добрим запасом фінансової стійкості, що дозволяє бути впевненим у поверненні позикових коштів; 2-й клас - підприємства, що демонструють деякий ступінь ризику по заборгованості, але ще не розглядаються як ризикові; 3-й клас - проблемні підприємства, для яких існує ризик втрати основних і оборотних засобів, але повне отримання процентів є сумнівним; 4-й клас - підприємства з високим ризиком банкрутства навіть після проведення заходів з фінансового оздоровлення, щодо яких кредитори ризикують втратити свої проценти і позиковий капітал; 5-й клас - підприємства дуже високого ризику, практично неплатоспроможні; 6-й клас - підприємства найвищого ризику.

Згідно з цією методикою, фінансовий стан підприємства оцінюється шістьма коефіцієнтами. Групування підприємств за такими критеріями оцінки фінансового стану надано у і представлено у таблиці 4. Для використання цієї методики необхідно, насамперед, розрахувати за допомогою наданих нижче формул наступні коефіцієнти:

- коефіцієнт абсолютної ліквідності: Кал. = грошові кошти/поточні зобов’язання;

- коефіцієнт швидкої ліквідності: Кшл. = (поточні активи - запаси)/поточні пасиви;

- коефіцієнт поточної ліквідності: Кпл. = поточні активи/поточні пасиви;

- коефіцієнт фінансової незалежності: Кфн. = власний капітал/пасиви;

- коефіцієнт забезпеченості власними оборотними коштами: Кзвз. = власні оборотні кошти/запаси;

- коефіцієнт забезпеченості запасів власним капіталом: Кззвк. = запаси/власний капітал.

Таблиця 4

Г рупування підприємств за критеріями оцінки фінансового стану

| Показник | Г раниці класів згідно з критеріями (бал) | |||||

| 1-й клас | 2-й клас | 3-й клас | 4-й клас | 5-й клас | 6-й клас | |

| Коефіцієнт абсолютної ліквідності | Більше 0,25-20 | 0,2-16 | 0,15-12 | 0,1-8 | 0,05-4 | 0,05-0 |

| Коефіцієнт швидкої ліквідності | Більше 1,0-18 | 0,9-15 | 0,8-12 | 0,7-9 | 0,6-6 | 0,5-0 |

| Коефіцієнт поточної ліквідності | Більше 2,0-16,5 | (1,9-1,7) - (15-12) | (1,6-1,4) -(10,5-7,5) | (1,3-1,1) - (6-3) | 1,0-1,5 | Менше 1-0 |

| Коефіцієнт фінансової незалежності | Більше 0,6-16 | (0,590,54) - (15-12) | (0,530,43) - (11,4-7,4) | (0,420,41) - (6,8-1,8) | 0,4-1 | Менше 0,4-0 |

| Коефіцієнт забезпеченості власними коштами | Більше 0,5-15 | 0,4-12 | 0,3-9 | 0,2-6 | 0,1-3 | Менше 0,1-0 |

| Коефіцієнт забезпеченості запасів власним капіталом | Більше 1,0-15 | 0,9-12 | 0,8-9 | 0,7-6 | 0,6-3 | Менше 0,5-0 |

| Мінімальне значення границі | 85-64 | 63,9-56,9 | 41,6 28,3 |

Зміст вітчизняних методик щодо ідентифікації фінансового стану підприємств поданий у таблиці 5, а інтегральну оцінку рівня фінансової безпеки підприємства можна провести на основі зіставлення граничних (критичних і нормальних) та фактичних значень індикаторів.

Експрес-оцінка рівня фінансової безпеки досить ефективно може здійснюватися із застосуванням графічного підходу. При його використанні нормальні значення індикаторів обмежують зону нормального рівня безпеки підприємства, критичні - зону критичного рівня, критичні плюс дельта - передкризову зону.

Таблиця 5

Показники фінансового стану підприємства, для яких встановлено нормативні значення згідно з офіційними вітчизняними методиками

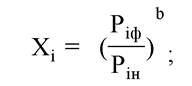

Нормування варто проводити стосовно нормального значення показника:

де Ріф, Рін - відповідно фактичне і нормального значення і-го показника;

b - показник ступеня (для показника типу «мінімум» дорівнює 1, для показника типу «максимум» дорівнює -1).

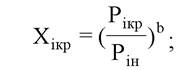

Нормоване значення критичного показника визначається за формулою:

де Рікр - критичне значення вихідних показників.

Таким чином, у якості індикаторів рівня фінансової безпеки підприємства можуть виступати нормовані значення показників, розраховані на базі нормальних (граничних) значень вихідних показників.

Загальна оцінка безпеки подається у балах, які визначаються як добутки рейтингу кожного показника на клас, а рейтинг кожного показника встановлюється залежно від цілей дослідження і важливості показника для обраного напрямку дослідження:

де Б - сума балів;

Реі - рейтинг і-го показника; Клі - клас і-го показника.

Проведене дослідження дозволяє зробити такі висновки:

- незважаючи на те, що проблема фінансової безпеки є на сьогодні однією з найбільш актуальних і значущих, наявні наукові підходи та методичне забезпечення щодо оцінювання рівня фінансової безпеки підприємств потребують подальшого дослідження і вдосконалення;

- вдосконалення оцінки фінансової безпеки підприємств, на нашу думку, необхідно вести шляхом відбору актуальних для конкретного суб’єкта фінансових коефіцієнтів та побудови інтегрального зведеного показника, який покладається в основу подальшого оцінювання рівня фінансової безпеки такого підприємства;

- для об’єктивного оцінювання захищеності підприємств рівень їх фінансової безпеки пропонується вимірювати відносно нормального значення зазначеного інтегрального показника та відстежувати його зміни у динаміці;

- крім того, в статті наведена шкала для оцінювання рівня фінансової безпеки підприємств, яка ґрунтується на ранжируванні підприємств за класами фінансової захищеності, яка дозволяє провести рейтингове визначення такого класу для конкретного досліджуваного підприємства;

- практичне застосування оцінки фінансової безпеки підприємств дозволить не тільки отримати чітку об’єктивну інформацію щодо їх фінансового стану, а й визначити конкретні напрямки заходів з підвищення рівня їх фінансової безпеки.