12.1. Современные системы автоматизации.

12.2. Выбор программ автоматизации бухгалтерского дела.

12.3. Организация автоматизированного рабочего места бухгалтера.

12.4. Разработка мероприятий по переходу на автоматизированную систему учета.

12.1. СОВРЕМЕННЫЕ СИСТЕМЫ АВТОМАТИЗАЦИИ

Автоматизация управления деятельностью предприятия невозможна без автоматизации бухгалтерского учета. Более того, именно с последней целесообразно начинать автоматизацию управления.

Это вызвано следующими факторами:

- задачи бухгалтерского учета хорошо структурированы, имеют известный и несложный алгоритм решения с преобладанием арифметических операций;

- бухгалтерский учет собирает и регистрирует информацию обо всех хозяйственных операциях, которая необходима и остальным управленческим структурам предприятия;

- автоматизация бухгалтерского учета стала неотложной задачей, так как внешние пользователи бухгалтерской информации, которым бухгалтерия должна представлять свои отчеты (Пенсионный фонд, налоговые органы), требуют их в электронной форме, на машиночитаемых носителях. Принятый Государственной Думой закон об электронной подписи только усиливает эту тенденцию.

В настоящее время рынок персональных компьютеров и программного обеспечения является одним из наиболее развивающихся и перспективных секторов мирового рынка. Это вызвано возрастающим спросом различных организаций, предприятий и частных лиц на компьютерную технику и сопутствующие программы. Известно, что внедрение новых технологий, адаптация эффективных методов производства и управления - залог успешного предпринимательства. Компьютерный бухгалтерский учет является одним из таких методов, все больше и больше предприятий переходят на полностью автоматизированный компьютерный учет.

Российские автоматизированные системы прошли несколько этапов своего развития.

Первое поколение (1988-1991гг.) характеризуется функциональной примитивностью и сложностью адаптации к быстро меняющимся правилам бухгалтерского учета в России, системы были предназначены для эксплуатации в виде автоматизированных рабочих мест на автономных компьютерах.

Второе поколение систем (1992-1994гг.) отличается большей функциональной полнотой и приспособленностью к различным изменениям в правилах бухгалтерского учета, было предназначено для работы в локальных сетях или автономно. Стали появляться не только широко тиражируемые системы, но и программные продукты, ориентированные на определенный круг клиентов, например, системы для автоматизации торговых предприятий.

Третье поколение бухгалтерских систем (1995-1996 гг.) отличают комплексный подход и более узкая специализация. Бухгалтерские комплексы третьего поколения функционируют в системе Windows, все могут работать в сети, как правило, имеют встроенные средства развития и полностью совместимы с другими программными продуктами фирмы-разработчика, обеспечивающими полную автоматизацию избранного объекта (банка, торгового иди производственного предприятия и др.).

Четвертое (современное) поколение – это бухгалтерские системы, а по своей сути уже комплексные корпоративные информационные системы (КИС), которые характеризуются интегрированными технологическими решениями, предполагающими поставку вместе с программными средствами и консалтинговых услуг.

Использование персональных компьютеров для автоматизации бухгалтерского учета является важной составной частью системы информационного обеспечения предприятия. Безусловно, компьютерная программа не может заменить грамотного бухгалтера, но она позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы. Кроме того, автоматизированные системы бухгалтерского учета способны помочь подготовить и сохранить в электронвом виде первичные и отчетные документы, а также бланки часто повторяющихся форм (авансовые отчеты, приходные и расходные ордера, платежные поручения и т. д.) с уже сформированными реквизитами предприятия.

В основу современных пакетов компьютеризации бухгалтерского дела положены следующие системы:

1) система реального времени - обеспечивает автоматическое обновление данных во всей системе при изменении данных в одной из подсистем;

2) интегрированная система - осуществляет централизованный сбор и распределение данных между различными подсистемами, такими как счета к получению, расчет стоимости работ, расчет заработной платы, ведение Главной книги и т. д.;

3) сателлитная система - позволяет работать как с рабочих мест предприятия, так и с рабочего места бухгалтера из компании, обслуживающей данное предприятие.

В настоящее время рынок программных продуктов предлагает широкий перечень прикладных программ для автоматизации бухгалтерского учета. В последние годы появляются новые фирмы и компании, предлагающие различные разработки в этом направлении. Для целей отбора наиболее удачных разработок проводятся конкурсы программ автоматизации бухгалтерского учета и аудита, введена обязательная сертификация программ бухгалтерского учета на их соответствие обязательным требованиям, таким как возможность работы в сети, функциональная полнота, быстродействие, адаптивность к новым условиям применения и т.д.

В основном разработки по автоматизации бухгалтерского учета и аудита ведутся по следующим направлениям (классам):

1) комплексная автоматизация бухгалтерского учета для малого бизнеса;

2) комплексная автоматизация крупных предприятий;

3) автоматизация отдельных участков учета.

Программные продукты, реализующие первое направление, наиболее популярны, так как они обязательно должны обеспечивать:

- заполнение первичных бухгалтерских документов;

- формирование различных вторичных документов, регистров журнальяо-ордерной формы;

- ведение Главной книги;

- составление баланса.

Эти программы не требуют специального сопровождения и очень легки в освоении.

Программные системы второго класса представляют собой функционально завершенное программное обеспечение автоматизированного рабочего места бухгалтера с многоуровневым аналитическим учетом.

Очень широко представлены на рынке компьютерных технологий программы, представляющее третье направление, такие как «Склад», «Зарплата», «Учет основных средств» и т.д. Они облегчают труд бухгалтеров, но не решают проблему комплексной автоматизации. Подавляющая часть компьютерных программ для бухгалтерского дела разработана с учетом использования среды Windows.

Наиболее популярны в настоящее время сравнительно недорогие тиражируемые комплексы такие как, серии программ «1C: Бухгалтерия», «Парус», «БЭСТ», а также «Турбо-Бухгалтер», «Инфо-бухгалтер» и ряд других.

12.2. ВЫБОР ПРОГРАММ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО ДЕЛА

Несмотря на кажущуюся простоту автоматизации бухгалтерской деятельности, не так легко получить решение, удобное для неискушенного в применении компьютеров человека. Кроме того, определенную трудность представляет постоянное изменение требований, предъявляемых к бухгалтерскому учету и аудиту, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям программных комплексах. Для достижения успеха при автоматизации бухгалтерского дела необходимо ориентироваться на функциональность систем бухгалтерского учета, а именно, бухгалтерские системы должны уметь:

• правильно производить арифметические расчеты;

• обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы;

• осуществлять безошибочный перенос данных из одной печатной формы в другую;

• производить накопление итогов и исчисление процентов произвольной сложности;

• обращаться к данным и отчетам за прошлые периоды.

Для того чтобы обеспечить указанные возможности, система должна иметь единую базу данных (БД) по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, любые сведения из которой могут быть легко получены по любому запросу пользователя. В зависимости от особенностей учета на предприятии БД могут содержать различную информацию, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность.

Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать действующие расчетные нормативы. При этом система должна уметь легко изменять их по запросу пользователя. Пользователь также не должен испытывать никаких проблем при подключении к своему компьютеру любых моделей принтеров и другой офисной техники.

Ценность бухгалтерской системы во многом определяется ее возможностями по перерасчету прежних объектов учета в связи с новыми условиями (например, деноминацией), при таких перерасчетах должно быть предусмотрено изменение данных во всех предыдущих документах и в текущей отчетности.

Большинство предлагаемых на российском рынке бухгалтерских систем имеют приемлемую (по крайней мере, для малых и средних предприятий) функциональную полноту. При этом на первый план выходят следующие параметры оценки системы:

1. Система должна быть понятной. Очевидно, что после изучения рекламного проспекта или просмотра демо - версии программы на условном примере фирмы-разработчика нельзя получить полное представление о ее возможностях. Необходимо вникнуть в систему, для этого лучше всего попробовать поработать с программой «с нуля» на собственном небольшом примере, который должен быть подготовлен и включать типовые операции. Солидная фирма-разработчик легко согласится на подобное тестирование, а заявления типа «сначала купите, потом тестируйте» должны насторожить. Если технология выполнения операций не вызывает трудностей, можно считать, что система в целом понятна пользователю.

2. Система должна быть удобной. Конкретный пользователь должен определить степень удобности автоматизированной системы для себя, и эта оценка должна быть решающей. Не исключен путь постепенного усложнения и усиления системы по мере роста компьютерной квалификации специалиста. Но противопоказан обратный подход: «Купим сложную систему, а людей потом научим». Такое решение может привести к катастрофе, и виноват будет тот начальник, который эту систему навязал. Система должна подбираться под человека и быть удобной для него.

3. Система должна быть надежной. Во-первых, система должна отслеживать виды случайных ошибок, нарушающих ведение учета.

Во-вторых, в ней должны быть предусмотрены средства защиты от случайной или намеренной порчи информации, т.е. система обязана либо информировать вас о возможности потери информации, либо отказаться выполнять запрещенную информацию. Кроме того, желательны средства защиты от несанкционированного доступа.

В-третьих, система должна быть устойчива к сбоям и поломке оборудования (автоматическое сохранение базы данных в процессе работы, обязательная передача копии на дискеты или стример, специальные средства восстановления данных). Оценку надежности, так же как и понятности системы, следует проводить при помощи собственного тестирования. В зависимости от результатов теста можно сделать первые выводы о надежности системы.

4. Система должна быть адекватной. Возможны по крайней мере два варианта решения проблемы предполагаемой адекватности или неадекватности автоматизированной системы к обилию изменений в правилах бухгалтерского учета и отчетности. Первый путь традиционен: фирма - разработчик готовит новую версию системы, заменяя ею старую. Солидные компании имеют развитую систему скидок ва замену версий (uphgreate), своевременно подготавливают руководство пользователя системы, обеспечивают телефонные консультации по «горячей линии» и т. д., слабые разработчики таких услуг обеспечить не могут.

Второй путь предполагает настройку системы в соответствии с текущими требованиями, т.е. она изначально разрабатывается как легко адаптируемая и гибкая. Такой подход требует создания в системе определенной избыточности функций, что делает ее более сложной при эксплуатации.

5. Разработчик должен быть «солидным». Опасно приобретать систему у так называемых несолидных фирм. Оценка солидности по обилию рекламы и активности на выставках не всегда может оказаться правильной. Следует руководствоваться следующими критериями при выборе фнрмы-разработчика системы автоматизации бухгалтерского дела:

• стаж работы фирмы на рынке;

• количество проданных копий или внедрений системы (всего и за последний год);

• цена системы (очень низкие и очень высокие цены одинаково опасны);

• наличие или отсутствие поддержки системы, виды поддержки («горячая линия», консультация в офисе фирмы, выездные консультации, службы внедрения и т. д.);

• наличие или отсутствие учебных центров;

• отзывы пользователей, уже купивших такую систему;

• другая деятельность фирмы.

Можно также оценить солидность фирмы, посетив офис, в солидных фирмах переговоры с клиентами ведут профессионалы, а документация тщательно продумана и выверена.

12. 3. ОРГАНИЗАЦИЯ АВТОМАТИЗИРОВАННОГО РАБОЧЕГО МЕСТА БУХГАЛТЕРА

Персональные компьютеры обеспечивают формирование первичных документов и учетных регистров, что дает возможность организовать автоматизированное рабочее место (АРМ) с использованием диалогового режима. АРМ организуется на базе персонального компьютера, который может использоваться либо автономно, либо в связи с другими. В первом случае организуется АРМ с замкнутым циклом обработки данных. Во втором - информационный обмен обеспечивается между отдельными АРМ на уровне документа, машинного носителя или автоматический информационный обмен на уровне создания локальной вычислительной сети.

При проектировании АРМ бухгалтера можно выделить два основных вида обеспечения: техническое и программное.

Стадия технического обеспечения - приобретение и создание условий для его рационального и эффективного применения, т.е. комплектация соответствующей периферией. Программное обеспечение - это инструментарий, с помощью которого бухгалтер на своем рабочем месте сможет вести весь процесс обработки данных на компьютере, начиная с ввода информация, заканчивая получением регистров бухгалтерского учета.

С вводом в эксплуатацию АРМ бухгалтера на базе компьютера происходит распределение функций между бухгалтером и собственно персональным компьютером (ПК). Бухгалтер выполняет следующие операции: сбор первичных документов; контроль их достоверности; ввод данных в РК и записи их на носители (дискеты, диски); управление их обработкой на машине; получение регистров выходной информации; контроль, анализ и регулирование расчетов.

Bсe вычислительные и группировочные операции, выборку, формирование и хранение информационных массивов, а также печать выходных ведомостей выполняет ПК. АРМ бухгалтера дает возможность сократить время обработки, а также ликвидировать разрыв во времени между хозяйственным процессом, получением первичной информации, ее обработкой и выдачей итоговой информации.

Каждое автоматизированное рабочее место может быть разработано и как автоматизированное, и как автоматическое. Все определяется количеством необходимых настроек и перенастроек в процессе его использования. Если режимов работы немного и они стационарны, то целесообразно создавать набор конечных автоматов для каждого режима. В противном случае лучше предоставить бухгалтеру удобный режим настроек.

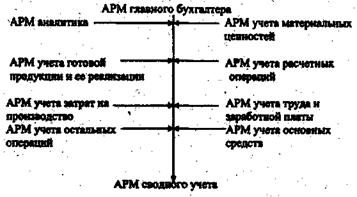

Если на предприятии создается несколько АРМ бухгалтера, то их целесообразно объединить с помощью единой вычислительной сети, что позволит обеспечить полную автоматизацию бухгалтерского учета. Наиболее часто используется звездообразная организация локальной сети, когда один компьютер выполняет роль управляющего, к которому, в свою очередь, подключены остальные подчиненные АРМы. Таким образом, можно организовать многоуровневую систему обработки данных на базе использования различных типов процессоров и операционных систем.

Примерная структура бухгалтерии на базе может выглядеть следующим образом:

12.4. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПЕРЕХОДУ НА АВТОМАТИЗИРОВАННУЮ СИСТЕМУ УЧЕТА

Прежде чем приступать к автоматизации бухгалтерского учета на предприятии руководитель, а также персонал, так или иначе связанный с проектом, должны ответить на ряд вопросов. Например, какова степень готовности к автоматизации? Наличие собственно компьютеров и сопутствующей офисной техники безусловно важно, но это не главное. Прежде всего труд на предприятии должен быть систематизирован, то есть персонал должен знать, как отрабатывать стандартные ситуации, а также как неизбежное, — нестандартные. Только в этом случае даже использование автономных средств автоматизации даст ощутимый результат. Если деятельность отдельных элементов в «живой» системе налажена и стабилизирована и предприятие готово к автоматизации, встает вопрос: автоматизация учета или учет на базе автоматизации?

Основное предназначение учета - сформировать базис данных о состоянии предприятия, при этом речь идет не только об учете товаров, но и обо всех аспектах производственной деятельности (договорные отношения с обязательствами, расчетно-финансовые операции, учет и оплата труда и т.д.). Однако эти данные не присутствуют в чистом виде, они выделяются из множества документов, обращающихся на предприятии. И пока тот или иной документ о хозяйственной жизни будет выписываться, как ни автоматизируй бухгалтерию - всегда останется проблема ручного ввода документов. Отсюда будут ошибки при вводе, несогласованность информационных баз и огромные затраты времени на поиск ошибки, вызванной утерей невведенного документа. Чтобы этого избежать, необходимо все документы создавать в той же среде, где формируются справки и отчеты по ним. Тогда данные будут естественным путем накапливаться по мере их возникновения и становиться доступными для анализа, т.е. предпочтительнее использовать сети компьютеров с единой схемой базы данных.

Следующий вопрос касается выбора собственно автоматизации: комплексная или системная автоматизация? При комплексной автоматизации предприятие оснащается набором АРМ, каждое из которых помогает решению той или иной задачи. Но если информационные связи между автономными АРМ разорваны, это дает почву для умышленных искажений, небрежности или обычных ошибок и требует дополнительного контроля и дублирования информации. В системе же разрыв какой-либо информационной цепочки сигнализирует об аварии и локализует ее источник. При системной автоматизации предполагается, что объектом выступает не отдельная задача, а предприятие в целом или его часть, которая сама по себе образует систему.

Обязательным при подготовке к переходу на автоматизированную систему учета является возложение и/или распределение ответственности за мероприятия по подготовке и проведению автоматизации:

1. Один из сотрудников (менеджер) должен нести полную ответственность за проект.

2. Весь персонал, так или иначе связанный с проектом (включая рядовых бухгалтеров), должен участвовать в планировании системы и ее внедрении.

3. Менеджер по внедрению должен определить приоритет задач и действий, и быть готовым к их поэтапному выполнению.

4. Фирма должна спланировать бюджет для закупки необходимых компьютерных и программных средств в соответствии с уровнем ожидаемых результатов.

5. Директор предприятия (фирмы) должен знать весь проект в деталях.

При планировании бюджета для закупки компьютерных и программных средств необходимо оценить окупаемость программного продукта, для этого необходимо проанализировать стоимость самого программного средства и затраты на его освоение и эксплуатацию.

Контрольные вопросы

1. С какой целью предприятия внедряют автоматизированный компьютерный учет?

2. Какие этапы развития автоматизированных систем вы знаете?

3. Что характерно для современного (четвертого) поколения автоматизированных бухгалтерских систем? 4. Какие направления разработок по автоматизации бухгалтерского учета ведутся в настоящее время?

5. Какие параметры оценки компьютерных бухгалтерских систем вы знаете? Охарактеризуйте их.

6. Какие виды обеспечения выделяют при организации АРМ бухгалтера?

7. Какие мероприятия необходимо провести для распределения ответственности за организацию АРМ бухгалтера?

Тема 13