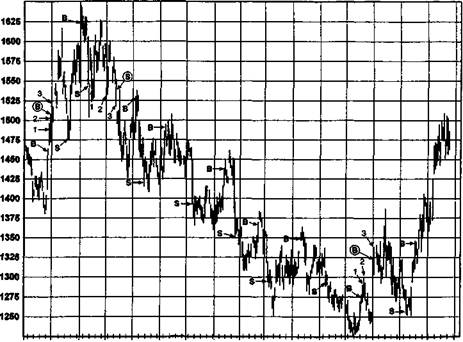

Замечания: В, S — сигналы системы пробоя при N = 12; (В),© — сигналы системы пробоя при N = 12 и с 6-дневной задержкой в качестве условия подтверждения.

ме, использующей в качестве условия подтверждения требование трех разгонных дней. Отсчет разгонных дней от подтвержденных сигналов показан на графике цифрами. В данном случае правило подтверждения также устраняет все семь ложных сигналов.

Конструкция торговых систем — предмет постоянных поисков компромисса. Преимущества использования условий подтверждения заключаются в том, что они значительно уменьшают количество ложных сигналов. Однако следует отметить, что правила подтверждения также обладают и нежелательным побочным эффектом — они будут задерживать открытие позиции после получения прибыльного сигнала, снижая, таким образом, доход от прибыльных сделок. Например, на рис. 17.9-17.11 можно заметить, что правила подтверждения приводят к худшим ценам для сделок, соответствующим в базовой системе сигналу к покупке за

ГЛАВА 17. технические торговые системы: структура и конструкция 635

Рисунок 17.11.

ПРИМЕР МОДЕЛИ В КАЧЕСТВЕ УСЛОВИЯ ПОДТВЕРЖДЕНИЯ: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАКАО

J92 Jul Aug Sep Oct Nov Dec J93 F«b Mar Apr May Jun Jul Аид Sep

Замечания: В, S - сигналы системы пробоя при N = 12; (В)© ~ сигналы системы пробоя

при N = 12 с требованием 3 разгонных дней в качестве условия подтверждения.

июнь 1992 г., сигналу к продаже за август 1992 г. и сигналу к покупке за июнь 1993 г. Условия подтверждения будут приносить пользу до тех пор, пока снижение прибыли из-за задержки поступления сигнала более чем компенсируется избежанием убытков. Система, включающая правила подтверждения, не всегда будет давать лучшие результаты, чем ее базовый вариант, но при правильной конструкции она будет значительно результативнее на протяжении длительного периода ее использования.

Фильтр

Задача фильтра — устранить возможные убыточные сделки. Например, техническая система может комбинироваться с фундаментальной моде-

636 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

лью, которая классифицирует рынок как «бычий», «медвежий» или нейтральный. Тогда технические сигналы будут приниматься, только если они согласуются с фундаментальными характеристиками рынка. В случаях несоответствия будет предписываться нейтральная позиция. В большинстве случаев, однако, условия фильтра также будут иметь техническую природу. Например, если существует набор условий, с большой степенью точности определяющий нахождение рынка в торговом диапазоне, то при выполнении этих условий сигналы торговой системы не будут приняты. В конце концов, при разработке фильтра автор системы пытается найти общий знаменатель, применимый к большинству убыточных сделок.

Для иллюстрации различных фильтров мы часто будем использовать неудовлетворительную систему простой скользящей средней. Сигналы, не обведенные ромбиками на рис. 17.1, иллюстрируют свойство системы простой скользящей средней генерировать множество ложных сигналов даже на трендовых рынках. Количество убыточных сделок может быть значительно снижено при применении фильтра, основанного на правиле, что принимаются только сигналы, согласующиеся с направлением скользящей средней. Например, если скользящая средняя выросла по сравнению с уровнем предыдущего дня, то будут приняты только сигналы к покупке. Это условие интуитивно понятно, поскольку оно соответствует основной технической концепции торговли в направлении основного тренда.

В отношении применения этого правила должны быть прояснены два момента:

1. Отвергнутый сигнал может быть активизирован позже, если

скользящая средняя впоследствии развернется в направлении

сигнала раньше, чем появится противоположный сигнал.

2. Сигналы, которые появляются после отвергнутых сигналов, иг

норируются, поскольку итоговая позиция уже соответствует под

разумеваемому тренду. Это верно, поскольку система пересече

ния цены и скользящей средней всегда имеет открытую позицию.

Сигналы, обведенные ромбиками на рис. 17.1, показывают сделки, которые были бы приняты (либо в момент поступления сигнала, либо после задержки), если бы использовался только что описанный фильтр. Как можно видеть, это правило существенно снижает количество ложных сигналов. Хотя в некоторых случаях использование фильтрующих условий, напротив, приводит к задержке начала сделки — как, например, в случае ноябрьского сигнала к продаже — в целом польза, очевидно, перевешивает неприятности. Конечно, одна-единственная иллюстрация ничего не доказывает. Тем не менее, смысл рис. 17.1 имеет более общую применимость. Большинство эмпирических тестов показало бы, что использование фильтров ведет к повышению эффективности торговли.

ГЛАВА 17. технические торговые системы: структура и конструкция 637

Фактически пересечение иены и скользящей средней, противоположное направлению тренда скользящей средней, часто может быть сигналом к увеличению изначальной позиции, а не к замене ее на противоположную. Например, на рис. 17.1 январское, мартовское и майское пересечения скользящей средней могут рассматриваться, скорее, как сигналы к покупке, а не к продаже, так как тренд скользящей средней все еще оставался восходящим. Дело в том, что на рынке, имеющем определенный тренд, противотрендовые коррекции, как правило, достигают области скользящей средней, а затем цены снова разворачиваются в направлении долгосрочного тренда. Таким образом, в результате подобные отвергнутые сигналы могут в действительности давать основу для метода увеличения позиции.

Следует заметить, что в некотором смысле условия подтверждения, разобранные в предыдущем разделе, представляют собой один из типов фильтра, поскольку принимаются те сигналы, которые удовлетворяют набору дополнительных условий, в то время как те, что этим условиям не удовлетворяют, исключаются. Однако разница здесь в том, что фильтр подразумевает набор фильтрующих правил, вступающих в действие в момент получения сигнала от базовой системы. Говоря другими словами, процедура отсева сигналов возникает вне какой-либо зависимости от последующего развития событий (хотя, чтобы быть совершенно точным, последующие события могут разрешить принятие отвергнутого сигнала с некоторой задержкой). Следовательно, в соответствии с нашей терминологией, система может включать в себя как фильтр, так и правила подтверждения одновременно. В такой системе только те сигналы, которые были приняты исходя из определения фильтра, а потом одобрены в соответствии с подтверждающими правилами, будут приводить к реальным сделкам.

Настройка системы