Оперативний лізинг передбачає передання лізингоодержувачу права користування об’єктом лізингу, який належить лізингодавцю, на строк, що не перевищує строку його повної амортизації, з обов’язковим поверненням об’єкта лізингу його власнику після закінчення строку дії лізингового договору.

Оперативному лізингу властиві такі характерні ознаки:

· лізингодавець не розраховує на відшкодування всіх своїх витрат за рахунок надходження лізингових платежів від одного лізингоодержувача;

· термін дії договору лізингу не охоплює строку повної амортизації об’єкта лізингу;

· ризик випадкового знищення чи пошкодження об’єкта оперативного лізингу несе лізингодавець, якщо інше не передбачено договором лізингу;

· при оперативному лізингу, якщо інше не передбачено договором, усі витрати на утримання об’єкта лізингу, крім витрат, пов’язаних з його експлуатацією та поновленням використаних матеріалів, несе лізингодавець;

· об’єкт оперативного лізингу обліковується на балансі лізингодавця;

· розмір лізингових платежів при оперативному лізингу лізингу, як

правило, вищий, ніж при фінансовому, що пов’язано з видами ризиків, які має враховувати лізингодавець;

· після закінчення строку договору оперативного лізину він може бути продовжений іноді на вигідніших для лізингоодержувача умовах або об’єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу.

Оперативний лізинг застосовується тоді, коли лізингоодержувач готовий скоріше платити вищі розміри лізингових платежів, ніж брати на себе в повному обсязі ризики, пов’язані з володінням майном. Цей вид лізингу застосовується також у випадках:

· коли термін використання об’єкта лізингу менший терміну його фізичного зносу;

· коли використовуються машини, обладнання, які потребують спеціального технічного обслуговування або мають властивість швидкого морального старіння;

· коли береться в лізинг нове, не перевірне на практиці майно.

До інших чинників застосування оперативного лізингу можна віднести: лізингоодержувач не впевнений у тому. Що зможе протягом тривалого проміжку часу виплачувати лізингові платежі; доходи, які передбачається одержати від використання об’єкта лізингу, не настільки значні, щоб покрити його первісну вартість.

Фінансовий лізинг передбачає протягом дії договору лізингу виплату лізингоодержувачем платежів, які покривають повну або більшу частку вартості амортизації об’єкта лізингу, додаткові витрати і прибуток лізингодавця.

Фінансовому лізингу притаманні такі ознаки:

· вибір об’єкта лізингу та постачальника здійснює лізингоодержувач;

· лізингоодержувач має виключне право використовувати об’єкт лізингу протягом всього договірного строку;

· термін фінансового лізингу має наближатися за тривалістю до строку повної амортизації об’єкта лізингу, тобто термін такого лізингу охоплює строк фізичного зносу об’єкта лізингу повністю або більшу його частину;

· у межах лізингового терміну існує період, протягом якого сторони лізингового договору не можуть його розірвати. Цей термін визначається із розрахунку, що лізингодавець мусить компенсувати свої первісні вкладення та інші витрати повністю або більшу їх частину, а також одержати певний прибуток;

· при фінансовому лізингу всі витрати на утримання об’єкта лізингу, що пов’язані з його страхуванням, експлуатацією, технічним обслуговуванням та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором;

· ризик випадкового знищення або пошкодження об’єкта фінансового лізингу несе, якщо інше не передбачено договором, лізингоодержувач;

· наявність права придбати об’єкт лізингу після закінчення строку

договору за ціною, зафіксованою на дату укладення договору лізингу;

· майно, передане за договором фінансового лізингу, обліковується на балансі лізингоодержувача;

· після закінчення строку договору фінансового лізингу об’єкт лізингу переходить у власність лізингоодержувапча або викуповується ним за залишковою вартістю. Лізингоодержувач може також скласти новий договір на коротший строк і на пільгових умовах або повернути об’єкт лізингу лізингодавцю.

46. До фінансового лізингу належать, як правило, контракти, що передбачають сплату протягом чітко встановленого строку лізингових платежів, величина яких є достатньою для повного відшкодування витрат лізингодавця, пов'язаних з придбанням майна та реалізацією прав власника, а також для забезпечення йому певного прибутку.

Операції оперативного лізингу характеризуються тільки частковою амортизацією об'єкта лізингу протягом одного строку лізингування; здійсненням більшої частини обов'язків, пов'язаних з обслуговуванням майна, за рахунок лізингодавця.

47. Классическая схема лизинга.

Она предусматривает участие 3-х сторон в лизинговой сделке: Лизингодателя, Лизингополучателя, Продавца оборудования.

Пошаговая схема проведения лизинговых операций Лизингодателем:

1) Потенциальный лизингополучатель получает предварительное согласие лизингодателя на рассмотрение заявки на выделение средств на проведение лизинговой операции.

2) Потенциальный лизингополучатель производит поиск оборудования и продавца оборудования, затем получает потенциальное согласие продавца на заключение 3-х сторонней лизинговой сделки по преобритению оборудования. В том случаи, если лизингодатель выражает желание на участие в переговорном процессе по приобретению оборудования в лизинг, потенциальный лизингополучатель в обязательном порядке привлекает его к участию в данном процессе.

3) Потенциальный лизингополучатель предоставляет лизингодателю заявку по установленной лизингодателем форме на получение оборудования в лизинг.

4) Лизингодатель производит рассмотрение заявки и оценку потенциального лизингополучателя в порядке, установленном настоящим Положением.

5) В случаи принятия положительного решения по выдаче средств в лизинг заключается договор между лизингодателем и лизингополучателем. В соответствии с результатами анализа лизингополучателя лизингодателем в договоре лизинга закрепляются все положения, касающиеся лизинговой сделки, неотъемлемой частью договора выступает график лизинговых платежей.

6) Заключается договор купли-продажи оборудования в лизинг между лизингодателем и продавцом оборудования, с ознакомительной визой лизингополучателя.

7) Лизингополучатель производит оплату авансового платежа на счет лизингодателя согласно условий договора лизинга.

8) Лизингодатель оплачивает средства на счёт продавца лизингового оборудования в исполнение условий договора купли-продажи.

9) Заключается договор страхования между лизингодателем и страховой компанией, на условиях, оговоренных заранее лизингополучателем с лизингодателем. Выгодоприобретателем по договору страхования назначается лизингодатель.

10) Продавец оборудования производит поставку оборудования в адрес лизингодателя. При этом, продавец в товарно-сопроводительных документах может указать получателем оборудования лизингополучателя, однако документы должны быть оформлены так, что бы по ним было чётко указано, что собственность на оборудования принадлежит лизингодателю. По результатам поставки оформляется 3-х сторонний акт приём-передачи оборудования.

11) На основании лизингового договора оборудование передаётся лизингополучателю на основании акта приём-передачи между лизингодателем и лизингополучателем.

12) Заёмщик, согласно графика лизинговых платежей, производит оплату лизингодателю в установленные сроки и в установленном объеме.

48. Об'єктивною основою визначення розміру плати за лізинг є структура лізингового платежу, яка має багатокомпонентний характер. До її обов'язкових складових відповідно до Закону України «Про лізинг» (ст. 16, п. 2) необхідно віднести:

1) величину амортизаційних відрахувань;

2) плату за кредитні ресурси, які використовуються лізингодавцем;

3) комісійну винагороду лізингодавця;

4) компенсацію страхових платежів за угодою страхування об'єкта лізингу, якщо об'єкт застрахований;

5) інші витрати, передбачені угодою лізингу.

Крім зазначених елементів, до складу лізингових платежів можуть входити: митні платежі, сума податків, які лізингодавець сплачує за об'єкт лізингу, серед яких може бути податок на майно, на користувачів автомобільних доріг, податок на підтримання

житлового фонду та об'єктів соціально-культурної сфери, які лізингодавець повинен сплатити, а також податок на придбання автотранспортних засобів (у випадку, коли об'єктом лізингу виступають автотранспортні засоби).

Згідно з діючою методологічною практикою кожний елементі лізингових платежів обчислюється в загальноприйнятому порядку, виходячи із практики, що склалася.

Так, амортизаційні відрахування обчислюються двома методі дами: звичайним та прискореним. Звичайний метод ґрунтується на чинних нормах залежно від вартості об'єкта лізингу та терміну його експлуатації: "

А=С/Е, (7.1)

де С — вартість об'єкта лізингу; Е — термін експлуатації об'єкта. Величина амортизаційних відрахувань у складі лізингових платежів розраховується за формулою:

(7.2)

(7.2)

де СНа— норма амортизації на повне відтворення (у %);  — термін лізингової угоди.

— термін лізингової угоди.

Плата за кредитні ресурси (відсоток за кредит), як один із компонентів лізингового платежу, обчислюється шляхом множення величини кредитних ресурсів на кредитну ставку у відсотках, поділену на 100. При цьому під кредитними ресурсами розуміють суму боргу, яка постійно зменшується, і тому плата за кредит також зменшується.

До складу комісійної винагороди лізингодавця включаються власні витрати лізингодавця, наприклад, оплата лізингових послуг брокерів і прибуток, а також може враховуватися премія за ризик.

Додаткові послуги лізингодавця можуть бути постійними чи тимчасовими з відповідною формою розрахунків. Це залежить від змісту робіт, їх обсягу та періодичності, від умов укладеної угоди. До таких послуг доцільно віднести інформаційні, консалтингові, юридичні, технічні, рекламні та ін.

За формою лізингові платежі можуть здійснюватися:

* грошовими коштами (грошова форма);

* продукцією або послугами лізингоотримувача (компенсаційна форма);

*у вигляді комбінації перших двох форм — грошовими коштами у поєднанні з поставкою продукції або наданням послуг лізингоотримувачем (змішана форма).

За періодичністю лізингові платежі поділяються на щорічні, піврічні, щоквартальні, щомісячні.

Лізингові платежі за способом їх виплати поділяють на ті, що здійснюються рівними частинами; ті, що поступово зростають; ті, що поступово зменшуються.

Так, найрозповсюдженішим і простим варіантом виплати лізингових платежів в Україні є лінійна або рівномірна виплата з першим внеском, який за розміром часто збігається зі ставкою лізингового відсотка. Це пов'язано передусім із:

• підвищеним ступенем ризику здійснення підприємницької діяльності з Україні;

• схильністю до невиконання резидентами — суб'єктами лізингового бізнесу своїх партнерських зобов'язань;

• загальноекономічними порушеннями кризового характеру.

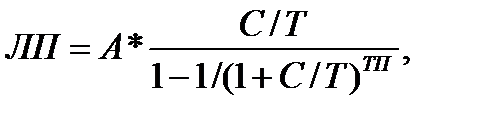

У лізингових компаніях Росії, деяких лізингових компаніях Японії, Франції, ряду лізингових компаніях України застосовують таку методику розрахунку лізингових платежів, яка базується на формулі ануїтетів:

(7.3)

(7.3)

де А — вартість лізингової угоди; С — ставка лізингового відсотка; Т — періодичність лізингових платежів (наприклад, раз у півроку); П — термін угоди.

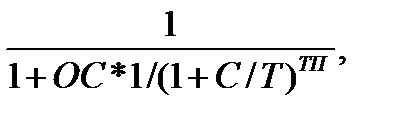

Для визначення суми лізингового платежу, скоригованого на залишкову вартість об'єкта лізингу, використовується формула дисконтного множника:

(7.4)

(7.4)

Зважаючи на поширене застосування платежу з авансом як способу нарахування лізингових платежів, наведена формула коригується на додатковий дисконтний множник:

1 (7.5)

1 + С/Т

48/ При цьому сплата періодичних лізингових платежів може бути визначена у декількох схемах:

- регулярні платежі, тобто лізингові платежі, що здійснюються через рівні проміжки часу. Вони поділяються на:

· постійні платежі (ануїтети);

· платежі с постійним темпом зміни;

· платежі з амортизацією боргу (відшкодуванням вартості предмета лізингу) рівними частинами;

- нерегулярні платежі – лізингові платежі погоджуються сторонами відповідно до графіку, в якому вказані певні строки та суми платежів [42].

- Регулярні постійні платежі (ануїтет) – платежі, що передбачають виплату однакової суми лізингового платежу через однакові проміжки часу. Такий механізм припливу (відпливу) грошей має назву ануїтету. Сума лізингового платежу розраховується за формулою:

-  [42]

[42]

- де A – лізинговий платіж;

- P – первісна вартість предмету лізингу

- n – строк лізингу в місяцях, кварталах, роках (

- і – відсоткова ставка за період (

- S – залишкова (викупна) вартість предмету лізингу.

- Регулярні платежі з постійним темпом зміни – умови погашення заборгованості по лізингу передбачають зміну (збільшення чи зменшення) лізингових платежів з постійним темпом приросту (зменшення) в кожному періоді. Іншим чином, задається прискорена (зменшена) амортизація боргу (погашення вартості майна). Розміри лізингових платежів розраховуються за допомогою таких формул:

-

де А1 – розмір першого лізингового платежу;

- t – період лізингу = 1, …, n;

- k – темп приросту.

- Якщо k>0 – відбувається прискорене погашення вартості майна, якщо k<0 – навпаки відбувається зменшення розміру платежів з плином часу.

- Розмір першого лізингового платежу визначається:

-

- Розподіл лізингового платежу на амортизацію боргу (відшкодування вартості предмета лізингу) та проценти проводиться так само як і в попередньому прикладі: сума, що йде в погашення вартості майна, визначається як різниця суми лізингового платежу та процентів на залишок заборгованості.

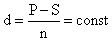

- При схемі регулярні платежі з амортизацією боргу рівними частинами розмір лізингового платежу визначається як сума відшкодування вартості предмета лізингу та процентів. При цьому погашення вартості предмету лізингу в кожному періоді відбувається рівними частинами, а сума процентів визначається виходячи з величини заборгованості за предмет лізингу на початок періоду.

- Сума періодичного відшкодування вартості предмета лізингу визначається діленням вартості, що погашається на кількість періодів:

-

- де d – сума відшкодування вартості предмета лізингу.

- Лізинговий платіж визначається за формулою:

-

- Залишок заборгованості за предмет лізингу (Дt) на початок кожного наступного періоду визначається як різниця залишку заборгованості на початок попереднього періоду (Дt-1)та щомісячної суми погашення вартості предмету лізингу (d).

- Нерегулярними називають сплату лізингових платежів, що здійснюються в різних сумах за різні проміжки часу. Ініціатива щодо застосування нерегулярних платежів частіше за все надходить від лізингоотримувача. Це здебільшого пов'язано з сезонністю бізнесу компанії-лізингоотримувача або ж стратегією одночасного інвестуванням значної суми грошових коштів в оборот для стрибкоподібного росту бізнесу або для виконання привабливого контракту.

49. Основними суб'єктами лізингової угоди є сторони, які мають безпосереднє відношення до об'єкта операції.

Зазвичай виділяють три основні суб'єкти лізингових відносин:

1) лізингодавець — суб'єкт підприємницької діяльності, який передає в користування майно за договором лізингу;

2) лізингоотримувач — суб'єкт підприємницької діяльності, що одержує в користування майно за лізинговою угодою;

3) продавець лізингового майна або його безпосередній виробник.

| міжнародні лізингові компанії |

| консалтингові фірми |

| страхові компанії |

| інвестиційні фонди та інвестиційні компанії |

| Прямі учасники лізингового ринку |

| виробник |

| лізингоотримувач |

| лізингодавець |

| вітчизняний товаровиробник |

| іноземний постачаль-ник |

| фізична особа |

| юридична особа |

| дочірні лізингові компанії великих банків |

| лізингові компанії створені за галузевою ознакою |

| напівкомерційні лізингові компанії |

| лізингові компанії створені торгівельни-ми фірмами |

| непрямі учасники лізингового ринку |

Активними учасниками функціональної інфраструктури ринку лізингового бізнесу крім зазначених вище є:

* страхові компанії, які забезпечують захист майнових і фінансових інтересів лізингодавців та лізингоотримувачів, виробників;

* інвестиційні компанії та інвестиційні фонди, які акумулюють грошові кошти з метою інвестування їх у перспективні лізингові проекти;

* консалтингові фірми, що допомагають лізингоотримувачу отримувати якісні консультаційні послуги, тобто бути обізнаним у сфері лізингового бізнесу.

Залежно від економічних умов кількість учасників операцій може змінюватися. У ряді випадків у лізинговому бізнесі можуть брати участь брокерські фірми, які безпосередньо не займаються наданням лізингового майна, а виконують роль посередників між постачальником, лізингоотримувачем та лізингодавцем. Коли мають місце великі угоди, то кількість учасників може збільшуватися за рахунок підключення брокерських фірм, трастових корпорацій, фінансуючих закладів та інших суб'єктів. Склад учасників угоди скорочується, якщо між постачальником та лізингодавцем виступає одна й та сама особа: у таких випадках питаннями лізингу займаються дочірні лізингові компанії, які створюються виробниками обладнання.

50. Лизинговый кредит – это отношеня между юр. Лицами которые возникают в результате оренды имущества и сопровождаются составлением лизингового договора. Лизинг явл. формой имущ. Кредита. Объектом лизинга явл. движимое и недвижимое имущества. Лизинговая услуга возникает так:

- по просьбе клиента банк закупает за собственные средства определённое имущество и берёт на себя практически все обязательства собственника, включая ответственность за сохранение имущества, Несение страховых платежей, оплата имущественных налогов. Клиент по просьбе которого была куплено имущество, составляет с банком срочный договор аренды, в котором определяются, рядом с другими условиями размр арендной платы и периодичность ее уплаты. Арендная плата состоит из 2-х величин:

1) стоимость имущества

2) комиссионное вознаграждение, за лизинговые услуги, которые приравниваются проценту за кредит.

Прибыль банка от лизинговых операций состоит из лизингового процента и остаточной стоимости имущества до момента окончания срока аренды; налоговых льгот, связанных с инвестированием в оборудование. Процентная плата за лизинговые услуги ниже чем заёмный процент, поэтому клиенту выгоднее пользоваться лизингом, нежели брать ден. Заём для покупки ценного оборудования.

Процес підготовки та реалізації лізингових положень банком включає такі етапи:

1. Підготовка та обґрунтування лізингової угоди [3]:

— прийом заявки на лізингові послуги від клієнта;

— визначення орієнтовної вартості лізингу;

— аналіз документів, що характеризують фінансовий стан клієнта на час подання заявки;

— аналіз бізнес-плану, поданого клієнтом;

— визначення потенційних можливостей клієнта щодо виконання платіжних зобов’язань за лізингом;

— складання замовлення-наряду, що подається постачальникові лізингодавцем;

— прийняття рішення про надання лізингових послуг.

2. Юридичне оформлення лізингової угоди (якщо прийнято рішення про її надання):

— підготовка та укладання угоди про надання кредиту для фінансування лізингової угоди (за необхідності);

— підготовка та укладання угоди купівлі-продажу з фірмою постачальником;

— підготовка та укладання лізингової угоди;

— підготовка та укладання угоди страхування майна — об’єкта лізингу;

— розробка плану реалізації лізингової угоди.

3. Моніторинг виконання лізингової угоди. На цьому ж етапі здійснюється експлуатація об’єкта лізингу.

4.

51.

Угода лізингу укладається на наступних умовах:

- термін лізингу дорівнює терміну служби основних засобів;

- сума платежу об’єднує в собі вартість основних фондiв, проценти за кредит, комісійні платежi;

- ризик, пов’язаний із псуванням та загибеллю, приймає на себе лiзингоотримувач;

- основні фонди є власністю лізингової фірми (орендодавця).

52. К омерційним банкам при фінансуванні лізингових проектів особливу увагу необхідно звертати на ТЕО у бізнес-плані, оскільки саме він дає змогу: визначити шляхи та засоби для досягнення поставлених цілей; максимально використати конкурентні переваги; запобігти помилковим діям; відстежити основні тенденції в економіці, техніці, технології і використовувати їх у своїй діяльності; своєчасно прийняти захисні засоби від різноманітних ризиків; використати іновації у своїй діяльності; об’єктивніше оцінити результати виробничої та комерційної діяльності суб’єктів ринку. Для ефективного проведення лізингових операцій банкам необхідно питання лізингової політики висвітлювати в складі меморандуму кредитної політики, якщо ці операції мають одиничний характер, а якщо банк у своїй кредитній політиці буде орієнтуватися на розвиток лізингу і лізингової діяльності, які матимуть багатогранний характер, банку доцільно скласти Кодекс лізингової політики. Перспективним напрямком активізації лізингової діяльності банків також є проведення лізингових операцій у холдинговій структурі через власні лізингові компанії. Вивчення усіх можливостей щодо отримання прибутку чи розв'язання фінансових проблем за допомогою лізингових механізмів є терміновою необхідністю для комерційних банків. Адже, впроваджуючи лізинг у свою діяльність, банки зможуть розширити спектр надання послуг для своїх клієнтів, що сприятиме збільшенню кількості нових потенційних клієнтів, і, як наслідок, отриманню додаткового прибутку, а відтак – сприяти розвитку лізингового бізнесу в Україні.

53. Комерційним банкам для активізації їхньої діяльності у лізинговому бізнесі доцільно використовувати розроблений Кодекс лізингової політики комерційного банку, який має будуватись за наступною структурою: загальні положення; форми участі банку в лізинговому бізнесі; фінансові умови укладання контрактів, пов'язаних із лізингом; кредитні комітети, які приймають рішення щодо доцільності фінансування лізингового проекту; моніторинг лізингової діяльності

54. Договір лізингу (лізинговий контракт) — укладена в письмо вій формі угода між лізингодавцем і лізингоодержувачем, спрямована на встановлення, зміну або припинення цивільних прав і обов'язків у зв'язку з предметом лізингу.

Предметом договору є зобов'язання лізингодавця надати лізингоодержувачу за плату в тимчасове володіння та використання майно, придбане ним за договором купівлі-продажу у власність у продавця (постачальника) з метою одержання прибутку, доходу або досягнення іншого корисного ефекту.

Типову форму договору фінансового лізингу наведено в додатку Б. Відносини лізингодавець — лізингоодержувач нагадують звичайний договір оренди, проте мають місце істотні відмінності, а саме:

1) лізингодавець при укладанні договору фінансового лізингу ще не е власником майна, що підлягає передачі за договором лізингу, На нього покладається обов'язок тільки придбати його у власність. У зв'язку з цим відносини фінансового лізингу відповідають визначенню непрямого лізингу згідно з ч. 1 ст. 806 Цивільного кодексу.

Прямий лізинг, що передбачає передачу лізингоодержувачу в користування майна, що належить лізингодавцю на правах власності і було набуте ним без попередньої домовленості з лізингоодержувачем, не регулюється нормами Закону "Про фінансовий лізинг", а регулюється гл. 58 Цивільного кодексу, положеннями ст. 292 Господарського кодексу України. Крім того, потрібно враховувати, що до відносин, пов'язаних із лізингом, застосовуються загальні положення про купівлю-продаж та договір поставки;

2) предмет лізингу передають завжди на конкретний строк; більше того, Законом України "Про фінансовий лізинг" встановлено нижню межу — не менше одного року;

3) лізинговий платіж, на відміну від орендного, має особливу структуру.

Класичний договір фінансового лізингу пов'язує трьох осіб: продавця (виробника) майна, його набувача (лізингоодержувача) та лізингодавця (посередника).Однак учасники фінансового лізингу пов'язані між собою не одним, а найчастіше двома договорами.Лізингодавець укладає з продавцем обраного лізингоодержувачем майна договір купівлі-продажу; з лізингоодержувачем — договір фінансового лізингу.Обидва договори взаємозалежні. Здебільшого лізингоодержувач, а ве лізингодавець шукає продавця і узгоджує з ним усі умови договору купівлі-продажу. Саме він домовляється про предмет договору купівлі-продажу, ціну, місце та термін передачі майна в лізинг. Договір лізингу, який регулює правовідносини між суб'єктами лізингу, укладається у письмовій формі та містить інформацію про:

— найменування сторін;

— предмет лізингу (склад і вартість майна);

— умови та строки його поставки;

— строк дії договору;

— розмір, склад і графік сплати лізингових платежів;

— умови реєстрації предмета лізингу, його експлуатації та технічного обслуговування, модернізації;

— надання інформації щодо його технічного стану;

— умови страхування;

— умови повернення або викупу після закінчення дії договору, дострокового розірвання договору;

— відомості про фінансовий стан лізингоодержувача;

— інформацію про відповідальність сторін;

— дату і місце укладання договору та інші положення за згодою сторін.

Крім того, у процесі юридичного оформлення лізингової послуги суб'єктами лізингу додатково можуть укладатися такі договори: договір технічного обслуговування предметом лізингу; договір надання банківського кредиту; договір страхування предмета лізингу таін.

Договір лізингу незалежно від терміну його дії укладається в письмовій формі.

У назві договору лізингу визначаються його форма, тип і вид.

Договором лізингу зобов’язання сторін, які виконуються сторонами інших договорів, утворюються шляхом укладання з іншими суб’єктами лізингу обв’язкових і супутніх договорів.

До обов’язкових договорів відноситься договір купівлі-продажу.

До супутніх договорів відноситься договір про залучення грошових коштів, договір застави, договір гарантії, договір поручительства та ін.

Договір лізингу повинен містити наступні істотні положення:

точний опис предмета лізингу;

обсяг прав власності, що передаються;

найменування місця і вказівка порядку передачі предмета лізингу;

термін дії договору лізингу;

порядок балансового обліку предмета лізингу;

порядок утримання і ремонту предмета лізингу;

перелік додаткових послуг, що надаються лізингодавцем на основі договору лізингу і розмір винагороди лізингодавця;

порядок розрахунків (графік платежів);

обов’язок лізингодавця або лізингоотримувача застрахувати предмет лізингу від пов’язаних з договором лізингу ризиків, якщо інше не передбачене договором.

На основі договору лізингу лізингодавець зобов’язується:

у разі здійснення фінансового лізингу придбати у певного продавця (постачальника) у власність певне майно для його передачі за певну плату або передати раніше придбане майно на певний термін, на певних умовах у якості предмета лізингу лізингоотримувачу;

виконати інші зобов’язання, що витікають із змісту договору лізингу.

За договором лізингу лізингоотримувач зобов’язаний:

прийняти предмет лізингу в порядку, передбаченому вказаним договором;

відшкодувати лізингодавцю його інвестиційні витрати і виплатити йому винагороду;

по закінченні терміну дії договору лізингу повернути предмет лізингу, якщо інше не передбачене вказаним договором лізингу, або передбачити предметом лізингу у власність на основі договору купівлі-продажу;

виконати інші зобов’язання, що витікають із змісту договору лізингу.