6.1. «МФ-100» сүт фермасының экономикалық анализі

Бұл экономикалық анализ ЖШС «МФ-100» сүт фермасынын жаңа техникалық құрылғыларды орнату үшін кететін шығындарға инвесторларды тартудың мақсатымен электрмен жабдықтаудың тиімділігін көрсету үшін жасалған.

ЖШС «МФ-100» сүт фермасының тұйықталған технологиялық циклге (ауыл шаруашылықтың өнімін шығыру,оны өңдеу, дайын өнімді шығару, оны сақтау дәне жүзеге асыруы) байланысты фирмалық өнімнің өзіндік құны нарықтағы бағасынан 10-15% төмен болады.

Алғашқы 1-2 жыл ішінде, экономист-талдаушының есептері бойынша өнімнің ішкісалалық шығындары азаяды, соған байланысты фирмалық өнімнің құны 20-25% аз болатына болжам жасайды.

Нәтижесінде, сүт фермасының қызметінің негізгі мақсаты орта және көтеріңкі пайданы өзіндік және сатып алынатын нарықтық бағасы төмен жоғары сапалы өнімнің жүзеге асуынан болып табылады.

Шығарылатын өнiмнiң ассортиментi - пастерлелген сүт, айран, қаймақ, кілегей. Өндiрiс технологиясы ескi рецептуралар қолданылып, тұтынушы сапалсы биiк өнiм шығарылады.

Товарлы-сүт фермалардың жұмыс iстейтiн өндiрiс қуаттары сүт өнiмiнiң өндiрiсi бойынша жобаланатын кешен үшiн шикiзат базаларды қамтамасыз етуге мүмкiндiк бередi. Жылғы өндiрiстiк шикiзаттың тұтынуы, 1,5 мың тонналар.

Жұмыс iстейтiн өндiрiс қуаттарының негiзi және олардың қалпына келтiруiнде дайын өнiмнiң шығарылымының жоспарлалатын көлемi - 80 миллион тг. сомаға 1 мың тонна.

Өнiмдер өткiзу нарығы көтерме және бөлшек сауда, Жамбыл облысының қоғамдық қоректенуiнiң кәсiпорындары болып табылады.

ЖЭК арқылы жабдықтауды енгiзу бойынша жобаның жалпы құны 59 миллион тг., оны сырттай тартуға жоспарланады.

Ферманың қызметшілері ауыл шаруашылық өнiмнiң өсiуімен, өңдеуiмен және оның iске асыруымен маманданған. Фермадағы қызметкерлер саны - 40 адам.

6.2 Өнімдер нарығының сипаттамасы

Әлемдік ауыл шаруашылығының жалпы өнімінің 40 % мал шаруашылығының үлесіне тиеді, әлем бойынша бұл салада миллиард адам жұмыс істейді. Мал шаруашылығы – ауыл шаруашылығының барынша серпінді салалапрының бірі болып табылады. Соңғы он жыл ішінде сала тез дамыды және халықтың ұлғаюынан, әл-ауқатының артуы мен урбанизация есебінен мал шаруашылығы өнімдеріне деген сұраныс белсенді түрде өсетін болады.

Республикада шамамен 6,2 млн. ірі қара мал басы бар. 2011 жылғы 1 қаңтардағы жағдай бойынша жалпы республика бойынша мал басы ұлғайды:

- ірі қара мал –1,1%-ға 6 160,4 мың басқа дейін;

- оның ішінде сиыр –2,3%-ға 2 778,8 мың басқа дейін;

- құс – 1,1%-ға 33 036,3 мың басқа дейін.

6.3 Маркетинг стратегиясы

Сүт өнімдерінің баға саясатын нарық қалыптастуырады. Нарықтың шешуші ойыншысы шикізаттың негізгі сатып алушылары - қайта өңдеу саласының кәсіпорындары болады.

Қайта өңдеу кәсіпорындарына шикізат ретінде сүтті сату бағасы - жыл бойы маусымдық ауысып отырады. Кәсіпорында өндірістің аяқталған циклі ұйымдастырылған, яғни терең өңделген сүтті соңғы тұтынушыға шығара отырып сүт өндірісін ұйымастырған жағдайда сүт өнімінің өзіндік құнын барынша төмендету мүмкін болады, бұл ретте бағаны нарық реттейді.

Сүт-тауар фермасын ұйымдастыруға байланысты қарастырылып отырған жағдайда өндірістік цикл анықталды: шикі сүт өндірісі. Бұл жағдайда өткізу арналарның құрылымы қарапайым және қысқа арна ретінде сипатталады. Қазақстан Республикасында сүт өнімдерін өткізу арналарын талдау және бағаларды әр түрлі арналар бойынша салыстыру өнімнің көп бөлігін шаруашылықтар қайта өңдеу кәсіпорындарына, көтерме сатып алу ұйымдарына, өз дүкендері желілері арқылы сататынын көрсетті.

Тұтыну жиілігі. Тұтынудың жоғары жиілігі өнімнің үнемі болуын және оңай алынуын тиісінше өткізу арнасының күрделілігін талап етеді. Сүт өніміне қатысты тауардың бұл түрі жиі тұтынылатын тауар тобына жататындығы фактісін атап көрсету қажет.

Өткізуге ынталандыру кезеңдері:

- Өткізу арналарының нысаналы буындарында әлеуетті сатып алушылар тізімін қалыптастыру;

- Имидждік материалдарды дайындау;

- Бонустар мен жеңілдіктер жүйесін әзірлеу;

- Нысаналы соңғы тұтынушыға шығудың бастапқы кезіндегі демпингтік саясат.

6.4 Жобаның экономикалық негізделуі

Электроэнергетиканың дамытуы және экологиялық Қазақстан мәселелерiнiң шешiмiнiң басым бағыттарының бiрi қолдану қайта жарқырылатын энергетикалық қорлар болып табылады. Сарапшылық бағаларға, қайта басталатын (гидроэнергия, желдiң және күн энергиясы) энергетикалық қорлардың Қазақстанындағы потенциал арналған тiптi түбегейлi. Республикада қайта басталатын көз энергияларының электр энергиясының өндiрiс көлемiндегi еншiнi 0, 5% құрайды.

Жарқырылатын энергия көздерiнiң iстеп шығарылатын электр энергиясының көлемiнiң табысын 2014 жылда (ГПФИИР) Қазақстан республикасының жылдамдатылған индустриалды - инновациялық дамытуы бойынша мемлекеттiк бағдарламаның мақсаттық көрсеткiштерiне 1 миллиард кВт*сағ/жыл сәйкес құрауы керек. Бұл электр тұтынуды ортақ көлемнен 1 пайызын құрайды.

Қайта жарқылатын көз энергияларының келесi түрлерi Қазақстан аумақтары үшiн қолайлы: жел энергетика; кіші гидростанциялары; жылулық және электр энергиясының өндiретін күн қоідырғылары.

Жаңартылмалы энергия көздерін игерушілігінің экономикалық негізделуі, жел немесе күн энергиясы жаңартылмалуы. Желэлектр және күн қондырғының қолданысын негізгі дәлелдері: тәуелсіздік сыртқы факторлардан электроэнергии бастауының болып табылады; кейін өтімділіктің мерзімінің табысының желгенератор оның күтуіне шығындар ғана; желгенераторов қолданысы шығындарды дизел отынға 80% дейін экономдауға; капиталды шығындар желэнергетикалық кешенге салыстырмалы электроэнергии дәстүрлі көзімен төмендегі; енгізудің мерзімдері желгенераторов қысқа; жел және күн энергетикалық қондырғылар қоршаған ортаны ластамайды.

Қазақстанда жел генераторын электр энергиясымен қамтамассыздандыру үшін тұрмыста қолдану мына жағдайлар үшін тиімді емес:

Инвертор бағасының қымбаттылығы толық құрылғының ~ 50 % (жел генераторынан алынатын айнымалы немесе тұрақты токты ~ 220В 50Гц түрлендіруге және генератор параллель жұмыс істегенде фазалық синхронизациялау үшін).

Аккумулятор батарейасының қымбаттылығы — құрылғы бағасының шамалап 25 % (сыртқы ток жоғалғанда үзіліссіз электр көзі ретінде қолданылады)Мұндай құрылымда сенімділікті арттыру үшін дизель-генератор қосады, бағасы бүкіл құрылғының бағасындай.

Қазіргі уақытта, электр тасымалдауыштардың бағасы өсуге қарамастан, электр энергияның өзіндік құны энергияны өндірушілерде басқа шығындармен салыстырғанда қатты маңызды емес; пайдаланушыға керек басты мәселе электржабдықтауда сенімділік пен бір қалыптылық болып қалуда.

Жел генераторларынан алынатын энергияның жоғарлауының себептері:

1) Өндіріске сапада электр энергиясын алу қажеттілігі ~ 220В 50 Гц (инверторды қолдану керек)

2) Белгілі уақытта керек қосымша электр көзі (аккумулятор қолдану керек)

3) Пайдаланушылардың ұзақ уақыт үзілізсіз жұмыс істеуі (дизель-генераторды қолдану керек)

Қазіргі уақытта жел генераторлары арқылы электр энергиясые емес, тұрақты немесе айнымалы токты жылуға түрлендіріп, оны тұрғын үйді жылытуға немесе ыстық су алу үшін қолданған тиімді. Бұл сұлбаның бірнеше артықшылықтары бар:

Қазақстанда жылыту жүйесі басты энерго пайдаланушы болып табылыды. Жел генераторының және басқарушы автоматиканың сұлбасы кысқарады. Бірнеше жылулық релелерге қосылса автоматика сұлбасы ең оңай болуы мүмкін.

6.5 ЖКЖ пайдаланудың экономикалық тиімділігін есептеу

Капиталды салым ЖКЖ келесі құрамалармен анықталады:

- Жел электрқондырғылары және оған қажет қосымша жабдықтар;

- Күн электрқондырғылары және оған қажет қосымша жабдықтар;

- Жоғарлатқыш трансформатор пункті;

- 10 кВ ЭБЖ қондырғылары мен жабдықтар.

Тарату қондырғыларының бөлшектерінің бағасы ажыратқыштардың, айырғыштардың, ток және кернеу трансформаторлардың, асқын кернеуді шектегіштердің, басқару аппратураларын, сигнализациялардың,релелік қорғаныстардың, бақылауыш кабельдердің, құрылыстық конструкциялардың және фундаменттердің, сонымен қатар сәйкес құрылыстық-монтаждық жұмыстардың бағасымен ескеру керек. Сонымен қатар қосымша сызықтық ячейкалар үшін қондырғылардың жоғары жиліктік байланыстарына кететін шығындар ескеріледі. Трансформаторлардың есептік бағасына келесі шығындар кіру керек, олар шиносымға, найзағайдан қорғауға, жерлендіруге, бақылаушы кабельдерге, құрылыстық конструкциялар және құрылыстық-монтаждық жұмыстар.

ЖКЖ-нің шығынының бөлігінің тұрақты көрсеткіштері, дайындықтың толық есептік бағасын және аумақтың жақсы жерде орналасуы,, өздік мұқтаждықтарға кететін қондырғы шығыны, аккумулятор батареясы, телемеханикалар және байланыс түрлері, желпотенциалы туралы мағлұматтар, күн радиациясының түсетін шамасын және тағы басқа факторларды ескеру керек.

Бастапқы деректерлерге байланысты, қондырғылардың, құрылыс және монтаж шығынның 6.1 кестеге енгіземіз.

1 жылдағы жоба бойынша капиталды шығындардың формуласымен анықтайды:

, (6.1)

, (6.1)

мұндағы Ci - i жабдықтың бірлігінің құны;

Ni – i- жабдықтың саны.

6.1 кесте - Бірінші жылы жобаның капиталды салымдар

| Аталуы | Саны | Бағасы, тг | Барлық құны, тг |

| І.ЖКЖ-нің қондырғыларға кеткен шығын (1-7) | |||

| 1.Фотоэлектрлік түрлендіргіш HG240P | |||

| 2.ЖЭҚ Eurowind 10 | |||

| 3.Аккумуляторлар GEL 200-12 | |||

| 4.Инвертор 64кВт | |||

| 5.Түзеткіш Pathfinder 10кВт | |||

| 6.Автомат ВА51-25 | |||

| 7.Автомат ВА51-33 | |||

| ІІ.ЖКЖ монтаж жұмыстарға кеткен шығын (8-14) | |||

| 8.Алдын-ала жұмыстар | |||

| 9.ЖЭҚ орналастыру | |||

| 10.ФЭТ монтаж жұмысы | |||

| 11. Аккумулятор батареяның монтаж жұмысы | |||

| 12.Инвертор монтаж жұмысы | |||

| 13.Автоматтарды коммутациялау | |||

| 14. Автоматика және қорғау қондырғыларға монтаж жұмыс | |||

| ІІІ.ЭБЖ-нің және ТП-нің қондырғыларына кеткен шығын (15-19) | |||

| 15.ТМ-160/0,4/10 | |||

| 16.ЭБЖ-ның материалдары | |||

| 17.Жоғары кернеу сөндіргіш | |||

| 18.Ажыратқыш | |||

| 19.АКШ | |||

| IV.ЭБЖ-нің және ТП-не арналған жұмыстарға кеткен шығын (20-22) | |||

| 20.ЭБЖ құрастыру | |||

| 21.Трансформатор монтаж жұмысы | |||

| 22. Сөндіргіш монтаж жұмысы | |||

| V.Қондырғылары бойынша барлығы | |||

| VI.Жұмыстар бойынша барлығы | |||

| VII.Барлығы |

Сүт фермасын электрмен жабдықтау үшін ЖКЖ-нің капиталды салымдар:

К3 = СЖКЖ + СЭБЖ + СМ1 + СМ2 (6.2)

мұндағы СЖКЖ – ЖКЖ-не қондырғыларының құны, тг.

СЭБЖ – ЭБЖ-не қондырғыларының құны, тг.

СМ1 – ЖКЖ-не арналған монтаж құны, тг.

СМ2 – ЭБЖ-не арналған монтаж құны, тг.

КЗ =51942400+3648360+2057000+1550000=59197760 тг.

Ағым шығындардың есептеуі.

Ағымдағы шығындарды жобаланып тұрған қондырғыға келесіформуласымен табамыз:

ТЗ(ПР) = А+ТК+ТР; (6.3)

мұндағы А - амортизациялық аударылымдар, тг.

ТК,ТР – техникалық күтуге және жөндеуге шығындар

Амортизациялық аударылымдар келесі формуламен анықталады:

Кәсіпорынның кейбір негізгі қорларына амортизациялық аударылымдар нормасы келтірілді (6.2 Кесте).

6.2 кесте – Амортизациялық аударылымдардың орташа нормалары

| Негізгі қорлар топтары | Толық қалпына келтіру үшін қажетті амортизациялық аударылымдар нормасы, % |

| 1 Өндірістік ғимарат | 2,0 |

| 2 Электр тасымалдаушы әуе желілері: металдық, темір бетонды бағанадағы | 2.0 |

| 3Күштік электрлік-техникалық жабдық және таратушы құрылғылар:, өлшеуіш трансформаторлар, таратушы шиналар, түрлендіргіштер, майлы ажыратқыштар | 4,4 |

| 4Трансформаторлы қосалқы стансалардың жабдықтары | 6,6 |

| 5 Қозғалмалы электр стансалардың электргенераторлары | 12,5 |

Амортизациялық аударылымдар келесіге тең болады:

А = 7182000·0.12+30150000·0.12+5400000·0.04+2530000·0.04+

+6600000·0.04+560000·0.04+1250000·0.02+209000·0.04+26500·0.04+

+11500·0.04+72200·0.04+8200·0.04=4122736 тг

Негізгі қорлардың нысанның амортизацияланып бітпеген бөлігінің құны тозу мен моралдық тозу салдарынан нысан нормативтік мерзімнен ерте істен шығарылып тасталған кезде пайда болады. Ликвидациялық құн өндірістен шығарылатын нысанның оны сатып жібергеннен түскен қаржыны білдіреді.

Өндірістің тиімділігі негізі қорлардың ғылыми-техникалық деңгейіне байланысты ғана емес, сонымен қатар ғылым мен техниканың қазіргі заманғы жетістіктеріне сәйкестігі және оларды өндірістік үрдісте толық қуатында пайдалануына да байланысты болады

Электр құрылғыларының қараудағы еңбек көлемін есептеу

ТК,ТР – техникалық күтуге және жөндеуге шығындардарға Электр құрылғыларының қараудағы жұмысшылардың айлығы жатады

Электр шаруашылығында жұмыс көлемі шартты бірлік түрінде өлшенеді (ШБ), 1 ШБ 18,6 адам∙сағ. сәйкес келеді.

Техникалық қарау және техникалық жөндеуді анықтау үшін бірнеше дайындау жұмыстарын жүргізу керек:

Электр құрылғылардың санын артықтарын қағазға түсіру;

Электр құрылғыларының жұмыс істеуі сыртқы орта жағдайы және жұмыс;

Электр құрылғыларды апаттық жағдайларға тексеру және дайындау шарт бойынша;

Жұмысшыларды (операторлар) үйрету және көрсету, техникалық құрылғыларды қарау;

Сызбаларды тұрғызу профилактикалық жиындар;

Материалды техникалық базаны жобалау құрамы, берілген жұмыстарды істеу және электр құрылғыларды жөндеу.

Шаруашылықта қосынды еңбек көлеміне монтаждай жұмысы және электр құрылғылар мен желінің капиталды ремонты, және де кіші монтажды жұмыстар.

Электр шаруашылығының қызмет көрсетулерi жиынтық қиындықта электр жабдықтың монтажға және iргелi жөндеуi бойынша жұмыстарды есепке алынады және желiлер,

- қызметтер тараумен еш қызыметшiнiң атқарылатын күштерiмен, сонымен бiрге

- жинақтау жұмысылары.

Шаруашылықта қосынды еңбек көлеміне монтаждай жұмысы және электр құрылғылар мен желінің капиталды ремонты, және де кіші монтажды жұмыстар.

Фермадағы электр құрылғыларының есептік мәліметтері 5.3 кестесінде берілген.

6.3 кесте –ферманың ТК и ТР еңбексыйымдылығы анықтау

| Қондырғының аты, шартты саны | Қондырғы саны | Коэффициент | Ш.Б. | |

| Кn | Кnn | |||

| 1.ЭБЖ 10 кВ, км | ||||

| 2.ЖЭҚ 10кВт, дана | 2,2 | 1,2 | ||

| 3 Инвертор, дана | 1,5 | 1,2 | 3,6 | |

| 4. ФЭТ – 140, дана | 0,29 | |||

| 5. КТП 10/0,4 кВ, шт | 2,5 | 2,5 | ||

| 6. Түзеткіш | 1,6 | 1,2 | ||

| 7.Аккумулятор | 0,15 | |||

| 8.Выключатель | 0,2 | 15,6 | ||

| 9.Жоғары кернеу сөндіргіші | 1,2 | 1,2 | ||

| Электршаруашылығын ТК, QЭХ | 136,9 | |||

| Жаңа қондырғыларын жөндеуге кететін еңбексыйымдылығы, QРН | 19,6 | |||

| Капиталды жөндеуге кететін еңбексыйымдылығы, QКР | 39,1 | |||

| Кішімонтажный жөңдеу, QМР | ||||

| Шаруашылығы бойынша | 216,6 | |||

| Алыс орналасу ескеруі Кр = 1,4 | 303,24 |

Айлық жоспарлар жұмыстың түрі мен көлеміне байланысты жылдық графиктер бойынша жұмысқа керек сағат табылады.

Жөндеу жұмысының қаралу формасы жинақтық түрінде болады. Электр құрылғылардың орташа және капиталды жөндеу электр жөндеу бөлігімен жүреді.

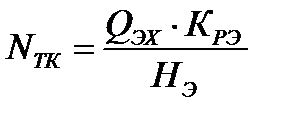

Шаруашылыққа керек электриктердін санын формула бойынша анықтаймыз:

, (6.4)

, (6.4)

мұндағы QЭХ – электр құрылғыны карауға кететін жұмыс көлемі;

НЭ = 100 ШБ - бір электр монтердің нормативті жүктемесі;

КРЭ = 1,1– құрылғылардың бір жерге шоғырлану коэффициенті

NTК = 303,24 ×1,1/100 = 3 адам

ТР орындайтын электромонтерлердің саны анықталады:

(6.5)

(6.5)

адам.

адам.

Фермадағы электр техникалық жұмысшылардың толық саны:

NЭМ = NТК + NТР (6.6)

NЭМ = 3 + 1 =4 адам.

Электромонтерлердің квалификациясыныың құрылымын, электр құрылғыдағы жұмыстың дәрежесіне байланысты, фермадағы жұмысшыларды былай таңдаймыз (барлық санының %): 2 разряд – 10%; 3 разряд – 20%; 4 разряд – 30%; 5 разряд – 30% және 6 разряд – 10%.Біздің жағдайда бір техник электрик аламыз.

Ферманың электротехникалық бөлімінің құрамы:

Электротехническалық қызметтің құрамы техник-электрик 6 разряд – 1 адам; электромонтерлер – 3 адам, оның ішінде 3 разряд – 2 адам; 5 разряд – 1 адам.

Басты және қосымша айлықтың фондқа тарифті фонд, және қосымша сағаттық төлемдер, күндізгі және жылдық айлықтық фонттар кіреді.

6.4 кесте – Тарифтің разрядтары.

| Тариф коэффициентті | 1,0 | 1,286 | 1,447 | 1,629 | 1,768 |

| Тарифтік жарна | 381,2 | 490,2 | 551,5 | 621,3 |

Еңбекақы электромонтерлерi үшiн жұмыс iстейтiн iсте қолданған. Шаруашылықта берiлген дәрежелерi бар келесi қызметкерлерде болады.

Сәйкесiнше кесiмдi жұмыскерлердiң тариф кестесiсi бойынша әрбiр электромонтер үшiн анықталады айға еңбекақы.

6 разряд – 1 адам – бір айдың жалақысы есептелінеді, күндік тарифтік жарна және жұмыс уақыты 25,2 күн.

Бір айлық жалақысы —16985 тг.

1 разряда -2 адам -2х12353,04 = 24706,08 тг./ай

5разряда – 1 адам – 15781 тг./ай

Жылдық жалпысы: 689664 тг.

Еңбекақының жылдық қорына кәсіпорынның барлық жұмысшыларына төленетін еңбекақының барлық түрлері кіреді. Оған толығымен еңбекақының сағаттық қоры және қосымша төлемдер кіреді, олар: кезекті және қосымша демалыстарды төлеу, мемлекеттік міндеттерді орындау, оқуға босатылған күндер, демалыстық жәрдем ақылар, сіңірген еңбегі үшін қосымша төлемдер.

Жылдық айлықтың фондын формула бойынша анықтаймыз:

ЗП.год = ЗПТ×(1 + 0,01 dн + 0,01 dпр)×(1 + 0,01 dотп), тенге., (6.7)

мұнда dн = 40%, dпр = 2%, dотп = 8% - түнгі сағатқа және мейрам күндері, қауымжық жұмыстар мен отпуск үшін үстемелер.

ЗП.год = 689664×(1 + 0,4 + 0,02)×(1 + 0,08) = 1057668,7 тенге./жыл.

ТЗ(ПР) = 4122736 +1057668,7 = 5180404,7 тг.

Электрэнергияның өзіндік құны 1 кВт*ч:

ЖКЖ-нің электрэнергияның өзіндік құны 1 кВт*ч:

С = ТЗ(ПР) /Q (6.8)

мұндағы Q - жылдық электроэнергияның берілген шамасы, кВт*ч.

С = 5180404,7/406704,3 = 12,74 тг.

С = 12,74·1,1 = 14,01 тг.

Электрэнергиясын сатудан алынған пайда, тг.

CЭ* = W∙ЦЭ (6.9)

CЭ* = 406704,3∙14,01=5699554,06 тг

мұндағы W – жылдық берілген электроэнергиясының шамасы, кВт* ч,

ЦЭ –1 кВт*сағ бағасы, тг.

CЭ = (CЭ*- ТЗ(ПР))·0,8 =(5699554,06-5180404,7)·=467234,4 тг

Қондырғының өтімділігінің мерзімі.

= КЗ / СЭК; жыл. (6.10)

= КЗ / СЭК; жыл. (6.10)

= 59197760 /5699554,06 = 10,39 жыл.

= 59197760 /5699554,06 = 10,39 жыл.

2009 жылының 4 шiлдесiнiң қайта жарқырылатын көз энергияларының қолдануының қолдаулары мақсаттарындағы «қайта жарқырылатын көз энергияларының қолдануының қолдауы» туралы Қазақстан республикасының заңымен қабылданды.

Бұл заңда қайта жарқырылатын көз энергияларының қолдауы бойынша бiраз шаралары ескерiледi, соның iшiнде: объекттерiнiң көз энергия қайта жарқырылатын құрылыстары үшiн жер телiмдерiнiң беруiнде; желiлер қайта жарқырылатын көз энергияларының электр энергиясының тасымалдауынан төлемiнен босауы; жiберушi ұйымның желiлерiне қосуындағы қайта жарқылатын көз энергияларының қолдануы бойынша қолдау, инвестициялар туралы Қазақстан республикасының заңымен сәйкес көз энергиясы, инвестициялық преференция қайта басталатын объекттерiнiң пайдалануын жобалау, құрылыс орындайтын заңды тұлғаларға беру.

Орытынды

Дипломдық жұмысында екінші категориялы тұтынушыны ретіндегі фермерлік шаруашылығын жаңғыртылатын энергияның көзі көмегімен электрмен жабдықтау сызбасы қарастырылды. Тұтынушыларды сенімдік категориясы бойынша бөлінді. Электрлік және жарықтық жүктеме есебі жүргізілді, қорек көзі таңдалды. 0,4 кВ және 10 кВ шиналарындағы қысқа тұйықталу токтары есептеліп, олардың нәтижелері бойынша электржабдықтардың таңдалуы жүргізілген.

Экономикалык бөлімінде «Жел-Күн» жүйесін пайдаланудың негіздемесі жасалды. Бұл негіздемісінде ЖЭК кеткен капиталды салымдар мен ағымдық шығындар есептелініп, салынған қаражаттың ақталу мерзімі анықталынды.

Өміртіршілік қауіпсіздігін қамтамасыз ету бөлімінде сауын қондырғысының қорғаныстық жерлендіру есебі жүргізілді. Сүт блогы ғимараттарына спринкерлік автоматты өрт сөндіру есебі жасалды.

Қазақстанның экономикасының бiрқалыпты дамуы және оның табысты жұмыс жасауы басқаруын деңгейлігіне байланысты тәуелдi болады. Қазiргі кезде елдiң экономикалық жағдай және жетiстiгiне тәуелдi болатын ең маңызды мәселемен ұлттық экономиканы тиiмдi басқару механизмының құрастыруы болып табылады. Ұлттық экономиканы тиiмдi басқару механизмының тек қана қамтамасыз етуi биiгiрек шектi нәтижелерге Қазақстанның әлеуметтiк-экономикалық дамытуында қол жеткiзуге мүмкiндiк бередi.

Дәстүрлі энергетиканың ары қарай дамуы негізгілері төменде келтірілген, қиындықтар тізбегіне тап болды:

- адамзатқа экологиялық қаупі;

- қазбалы отын қорларының асқан шапшаңдықпен таусылуы;

- электр энергиясы бағасының анағұрлым өсуі.

Осыған орай электр энергетикасындағы келешегі бар бағыт болып әлемдік тәжірибе дәлелдеп отырғандай, жаңғыртылатын энергия көздерін қолдану болуы мүмкін.

Энергияның дәстүрлi емес көздерiне коммерциялық өндiрiс үшiн қолданылмайтын энергия көзi жатады, электрлік және жылулық энергия - күн және геотермалдi энергия, гидроэнергия және жел энергиясы, биомассаның энергиясы және тағы басқа дәстүрлi емес энергиясы көздері.