Что же такое футбольный матч с точки зрения математики? Это поток случайных и независящих друг от друга событий-голов. Вероятность забития гола одной командой А складывается с вероятностью забития гола другой командой B, в результате получаются все коэффициенты, которые мы можем видеть на данном матче, ну за исключением конечно угловых, карточек и прочей экзотики. Можно конечно утверждать, что на развитие матча влияют множество довольно неслучайных факторов, но во-1 торгующие на бетфаир боты об этом даже не догадываются, а во-2 все эти факторы накладываются так, что конкретное время забития голов невозможно предсказать никаким способом. Это всё делает поток полностью подчиняющимся закону Пуассона, о котором можно нужно почитать в теории stratum.ac.ru/textbooks/modelir/lection28.html. Сама же расстановка сил, т.е. вероятности забития гола каждой из команд, определяются суъективно по мнению игроков бирже, и, как это будет показано далее, ни коем образом не влияет на возможность заработка.

Весь жизненный цикл, если можно так сказать, матча, определяется всего одним рынком – «Следующий гол». Пусть AG=2,5 и BG=1,9 – кэфы на забитие первого гола каждой из команд. Поскольку кэф – обратная величина вероятности, а сумма вероятностей взаимоисключающих исходов равна единице, то легко находится общая вероятность забития гола в матчи PG и кэф на 0-0 N0.

Далее наступает решающий момент. Поскольку вероятность того, что за весь матч ничего не забьют, равна произведению вероятностей того, что не забьют в каждый из его элементарных отрезков dt, то произведя интегрирование, получим что кэф на 0-0 является ЭКСПОНЕНТОЙ (!)

,

,

где 94 – продолжительность матча в минутах. Именно это значение принимается практически во всех моделях, которые используют боты, из них 46 минут отводится на первый тайм и 48 минут на второй. Эта экспонента является главной экспонентой матча – его текущее состояние, текущий счет, текущий тотал, движется именно по ней, на нее перепрыгивают другие рынки или другие исходы рынка при забитии гола. И не нужно никаких догадок вроде «а что станет с кэфом если забьют гол?» - всё уже предопределено еще до начала матча, в чем мы далее и убедимся.

Затем, по теории, на следует вычислить важнейший параметр – интенсивность потока голов, выраженную в голах за минуту. Для этого необходимо «выпрямить» экспоненту, прологорифмировав ее, и поделить на оставшееся время матча.

Поскольку вероятность нулевой ничьи равна произведению вероятностей, что каждая команда так и не забьет, а их соотношение есть отношение AG и BG, то решая систему уравнений, придем к выражениям для вероятноcтей не забития гола каждой из команд

А вот и первый график, наглядное изображение движения кэфа 0-0, уже неплохо, не правда ли?

Теперь снова обратимся к теории. Для нахождения кэфов на то, сколько голов забьет каждая из команд и всего они забьют в сумме, необходимо вычислить параметры Пуассона a, выполнив интегрирование интенсивности. Наш уже любимый MATHCAD справляется с этим на ура, и мы можем лицезреть результат в виде соответствующих кэфов на графике.

Видно, что для каждой из команд наиболее вероятно забитие ровно одного гола, а всего в матче – двух голов. Чтобы перейти от количества голов к тоталам, необходимо просуммировать первые n голов, где n – наш тотал (+0,5 разумеется).

Вот так за 1 подход мы получили кэфы на все тоталы и их движение во времени. Самое время разобраться с точным счетом. Поскольку вероятность счета – произведение вероятностей, что каждая команда забьет строго определенное количество голов, то задача оказывается чрезвычайно простой. Любуйтесь, может быть на этом графике кто-нибудь найдет новые дыры.

Если в матче уже забиты голы, эти графики не меняются, а лишь переходят с одного на другой, для этого достаточно прибавить текущий счет к соответствующему графику. Текущий счет всегда находится на главной экспоненте матча.

Ну а теперь дело осталось совсем за малым – нужно вычислить кэфы на победу каждой команды и на ничью. Для этого мы просуммируем вероятности всех исходов, при которых побеждает команда A, всех, в которых побеждает команда B, и всех ничейных. Ну, не всех конечно же…но до счета 10-10 включительно.

У нас имеются все данные для построения графиков движения кэфов. Это небыстрый процесс, у меня, например, он длится полминуты, поэтому при начальной подгонке соответствия кэфов для анализа советую отключать его вычисление, а затем включить когда все подгоните. Подгонка необходима по той причине, что рынок «следующий гол» очень неликвидный, и точно настроить исходные данные по имеющимся на нем средним кэфам невозможно. Поэтому перед моделированием необходимо добиться соответствия кэфов на рынке «ставки». Конечно, это можно сделать и автоматически, но решение этой обратной задачи в MATHCAD займет очень большое количество времени, в десятки раз больше, чем вы вручную подгонять будете.

А вот и сюрпрайз! Кэф на ничью – идеальная прямая! У леммингов господина Уточкина сердечный приступ.

К этому посту я любезно и совершенно бесплатно прикладываю тот самый файлик, скрины из которого я вам демонстрировал, надеюсь он вам будет очень полезен! Ну а после перерыва на ужин/завтрак перейду к самому интересному – к волшебным кнопкам «бабло»))).

ДЫРА №1

Итак, вооружившись теорией, приступим непосредственно к делу. А для дела нам понадбится любой ликвидный футбольный матч. Под ликвидным я понимаю не менее 200 тысяч на рынке «ставки» до начала матча. Где-то за полчаса до начала смотрим кэф на 0-0, пусть он будет равен N0=10, и, в строгом соответствии с теорией находим тоталы.

Проверяем, что у нас получилось, нам вполне хватит тотала ТМ1,5.

Похоже, получилось.

Поскольку мы не играем в угадайки-догонялки, а зарабатываем деньги, то исходы, на которых у нас окажется минус при каком-либо раскладе, должны быть полностью исключены. Для этого мы делаем «замок» - проигрыш при перескоке линии ТМ1,5 (забили гол) на главную экспоненту должен быть полностью компенсирован выигрышем по ставке против счета 0-0. Составляя уравнение по формулам из раздела 2, получим расчетную величину наших обязательств S по ставке против 0-0, по отношению к сумме ставки за ТМ1,5:

,

,

откуда

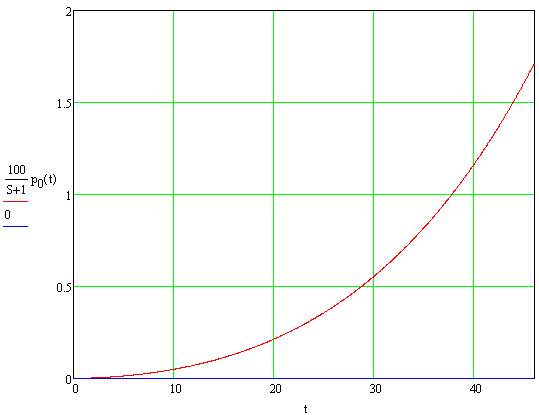

Обратите внимание, что все вычисления уже учитывают комиссию. Теперь промоделируем, что же будет, если мы так и пустим наши ставки в инплей, для чего составим выражения для прибыли, если гол не будет забит, и при забитии мяча.

На графике все результаты, как уже было оговорено, в процентах от стека. Результат, разумеется предсказуемый, при строгом соответствии теории наш стек неуклонно уменьшается, пока гол не будет забит. Где же дыра спросите вы? Неужели мы гола ждать будем? А если не дождемся, что тогда?

А теперь посмотрите наш рынок на Betfair, какой там кэф на ТМ1,5??? Скорее всего, что-то в районе 3,5, а то и 3,6. Почему так? Честно, я не знаю…но догадываюсь, что это простая человеческая глупость, т.к когда на рынок активно подтягиваются боты, все довольно быстро встает на место. Смоделируем, что будет, если мы проставимся за 3,5. Но для этого нам необходимо скорректировать поведение нашего «аномального» кэфа так, чтобы он снижался до единицы.

Далее проделываем уже знакомые нам операции

и получаем графики моделирования во времени.

И что же мы видим??? Новый тариф от Betfair – 10 минут бесплатно!!! Первые 10 минут матча мы не несем никаких убытков, а если забивают гол – получаем прибыль. Соответственно, если гол не забивают – выходим с нулём. Никаких минусов! Чтобы окончательно удостовериться, увеличиваем масштаб графика.

Опущенные мною в говно каперы/беттеры/факкеры тут же начнут вопить, что это прибыль в 1%, и та с вероятностью 20%! На что, разумеется у меня готов ответ, и не один:

1) В отличие от ваших угадаек-догонялок, прибыльность данного метода доказана математически. У вас же я всегда могу доказать исключительно убыточность.

2) Если нам удастся впихнуть свою заявку, скажем по 3,6, а не брать чужую по 3,5, то «халявное» время сразу же увеличивается в 2 раза, а прибыль – до трех процентов (еще раз повторюсь – без риска).

3) Данная модель не учитывает характер выравнивания. На практике же, оно наступает сразу же, как только в торговлю активно включаются боты – т.е. с первых же минут матча, а иногда и до него. Это позволяет нам не ждать гола, а буквально через несколько минут зафиксировать небольшую гарантированную прибыль.

Файлик разумеется прикрепляю с моделью. Но это только начало, все самое интересное, как обычно – впереди!

ДЫРА №2

Эта дыра проста как 2 копейки, и имеет прибыльность побольше первой при грамотном использовании. Возьмем тот же самый ликвидный матч из предыдущего раздела, для которого N0=10, вычислим для него главную экспоненту и найдем кэф на 0-0 к перерыву.

Поскольку в футбольном матче 2 тайма, то вероятность нулевой ничьей равна произведению вероятностей нулей в первом тайме и во втором. Откуда, расчетный кэф на 0-0 первого тайма составит

.

.

В этом моменте очень прошу оставить при себе всякое бла-бла про статистику большего количества голов, забиваемых во втором тайме и возможным причинах этого наподобие всяких там усталостей игроков и т.п. Если бы судья все время добавлял к первому тайму по 3 минуты, а ко второму – по одной, статистика была бы прямо противоположной, интересно какие бы причины были придуманы тогда для оправдания?

А теперь обратим наш взор на этот самый рынок 0-0 после первого тайма. Что мы там обнаружим? Да все что угодно, только не 3,086! Допустим кэф на этом рынке больше расчетного и составляет НТ=3,5. Тогда следует проставиться ЗА 0-0 после 1 тайма и ПРОТИВ общего 0-0. Суммы ставок рассчитаем по уже знакомому нам правилу замка так, чтобы в случае забитого гола мы автоматически закрылись в нуле.

Моделируем…

Сумма нашей безрисковой прибыли экспоненциально зависит от крепости наших нервов, в какой момент закрываться – каждый для себя решает сам. Но согласитесь, 1,5% это как то не айс… Тем более, что кэф на 0-0 после первого тайма гораздо чаще устанавливается ниже расчетного. Смоделируем такой случай.

Естественно, мы проставляемся против 0-0 в первом тайме и ЗА общий 0-0.

Вот это уже более ощутимо!

Следует отметить, что выравнивание, как и в дыре №1, происходит не равномерно, и если, например, к 15-20 минуте прибыль уже достигла 70-80% от расчетной, то дальше ждать особо нечего (ну разве что гола  ), и следует закрыться.

), и следует закрыться.

ДЫРА №3

В отличие от двух предыдущих методов, эта дырка позволяет получить прибыль при любом исходе, в не зависимости от того будет забит гол или нет. Кроме того, в руках более-менее соображающего программиста она приносит доход до 10% (!) стека, конечно же в тех матчах, в которых получается проставиться. Это моя любимая и самая ценная находка.

Сначала суть, потом расчеты. А суть заключается в следующим. Открываем ликвидный матч минуте на 75й, открываем рынок с текущим ТМ и ТМ на 1 гол больше, в расчетах для простоты примем 0,5 (или счет 0-0, смотря где выше ликвидность) и 1,5. Кидаем заявку ПРОТИВ того, что не забьют еще 2 гола по кэфу 1,01. Очень важно поставить заявку как можно раньше, чтобы она оказалась ближе к первой в очереди. От этого всецело зависит как размер профита, так и сам факт его получения. Теперь ждем примерно 85й минуты, если за это время забивают гол – тут же кидаем такую же заявку на ТМ еще на 1 гол больше – быстрая реакция в данном случае на здорово поможет. Как только цена подошла вплотную к нашей заявке (пусть ТМ1,5, т.е голов еще не забили), внимательно следим за кэфом на 0-0. Если он приблизился к некоему критическому значению, которое мы вычислим в дальнейшем – отменяем нашу заявку, этот матч проходит мимо нас. Если же кэф на 0-0 ощутимо превышает критическое значение, при взятии нашей заявки ТУТ ЖЕ проставляемся ЗА 0-0. Следующие три минуты для нас решаются – именно за это время делаются наши деньги. Вероятнее всего, за это время ничего не произойдет, и когда кэф достигнет второго критического уровня (а мы, заблаговременно кинем туда заявку), и мы верно рассчитали ставки (боты не ошибаются), мы не только отыграем нашу безвестно канувшую в лету ставку против 1,01, но и получим неплохую прибыль, размер которой кстати заранее известен при простановке заявки. Разумеется, в этот момент мы закрываемся, но за матчем продолжаем следить, если забьют мы еще и по второму рынку возьмем! Если же за это время забивают, главная экспонента матча смещается на 1 гол, как раз на тот рынок, где у нас есть ставка против 1,01, которая сразу увеличивается в десятки раз, не только покрывая проигранную 0-0, но и принося прибыль в зависимости от времени забития гола. Самый неприятный случай – гол забивают как раз когда кэф подходит ко второму критическому уровню, тогда мы ничего не получим и не потеряем, ну максимум может потеряем символическую бутылку пива.

А теперь, собственно к делу. На нужно очень много чего вычислить, имея в виде исходных данных только один кэф 1,01 – а именно суммы ставок и 2 критических кэфа за 0-0. Введем обозначения

S0 – ставка ЗА 0-0,

S1 – обязательства ПРОТИВ ТМ1,5,

К1 – первый критический кэф, за который мы берем 0-0 при выкупе нашей заявки на ТМ1,5,

К2 – второй критический кэф, по которому мы закрываемся на рынке 0-0,

P00 – прибыль на рынке 0-0,

P1,5 – прибыль на рынке ТМ1,5.

Как мы уже привыкли, в первую очередь нам необходимо обеспечить безубыточность при самом плохом развитии событий. В нашем случае это будет гол ровно на втором критическом кэфе. Составим систему уравнений для случая забития гола в эти нещастные 3 минуты

Из условия равенства прибыли и убытков на втором критическом кэфе заключаем, что

.

.

Безубыточность мы обеспечили, перейдем к генерации денег – это когда за 3 минуты все-таки гола не будет, тогда

устремим нашу прибыль в максимум

подставляя только что найденное S0, получим

Константа сразу же отбрасывается при поиске экстремума, а от всего того, что в скобках, берем частную производную по переменной K2, поскольку К1 у нас фиксируется в момент принятия заявки против 1,01. Не буду мучить вас расчетом производной от частного, а себя тем чтобы все это набивать, приведу только конечный результат, приравненный к нулю (мы экстремум ищем или что?)

откуда

.

.

Теперь нам нужно найти первый критический кэф – выше которого можно проставляться. Для этого опять придется приравнять прибыль к нулю, только теперь уже с учетом всего того, что мы понаходили

Выражаем К1 и составляем систему

Решать эту систему аналитически – полнейший ад, там получается в итоге конечно квадратное уравнение, но само решение это анал с 6 знаками после запятой на 2 листа А4. Поэтому, мы уже по сложившейся традиции, подключим к работе MATHCAD

.

.

Вот так буквально из ниоткуда, безо всякого предматчевого анализа, сбора статистики и прочей бессмысленной ахинеи, взялись 2 числа, которые одинаковы абсолютно для всех матчей. Все, теперь если нашу ставку против 1,01 примут раньше, чем 0-0 будут предлагать по 1,25, мы в плюсе, плюс зависит от того, как дорого мы возьмем 0-0, т.е. как рано у нас возьмут против 1,01, для этого ее и надо пихать в самое начало очереди. Чтобы окончательно убедиться в нашей правоте, промоделируем прибыль

вот казалось, считали-считали…а в маткаде 5 строчек всего, кстати от величины S1 совершенно ничего не зависит, можете убедиться, она сокращается

Между прочим, не так уж и редко удается взять по 1,4 (10% профита)! Делаем контрольную проверку.

Все сходится, осталось только добавить три момента.

1) Всегда делайте запас 2-3 пункта, во избежание различных недоразумений!

2) В отличие от других методов, если рынок не успеет сформироваться после гола, и тут же забьют второй, мы будем в огромном плюсе.

3) Не суйтесь суммами больше 1000$ без бота, может не хватить ликвидности, а бот ее рассчитает автоматически и проставит ровно столько, сколько рынок позволяет из него вытащить.

ЗАКЛЮЧЕНИЕ

Ну вот пока и все, что смог найти я, надеюсь вы найдете что-то еще. А еще очень надеюсь, что меньше оленей будут покупать всякое дерьмо у мошенников, а темы о продажах заведомо нерабочих «стратегий» будут нещадно удаляться. Помните, математически доказывается убыточность абсолютно любой стратегии, если в ней имеется хотя бы один исход с убытком.