Финансовый анализ

Тема 8

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

Содержание

стр.

1. Ключевые понятия, характеризующие денежные потоки предприятия ….. 2

2. Классификация и методы измерения денежных потоков …..……………... 5

3. Анализ потока денежных средств ….…………………………………….….. 9

4. Ликвидный денежный поток ….……………………………………………. 17

5. Анализ использования валютных средств ………………............................ 20

6. Условия возникновения и регулирования дефицита

(излишка) денежных средств …………………………………………....……. 21

7. Планирование и анализ денежных потоков на основе

составления бюджета движения денежных средств ……………………..….. 29

8. Прогноз денежных потоков на базе разработки платежного баланса..…. 34

ЛИТЕРАТУРА ……………………………………………………..………..… 38

Санкт-Петербург – 2009

Ключевые понятия, характеризующие денежные потоки предприятия

Изучение управления денежными потоками (Cash Flow, CF) является новым направлением для российского финансового менеджмента. В западных корпорациях управление потоками денежных средств — один из основных объектов деятельности финансового директора.

На российских предприятиях систематический учет, анализ, планирование и контроль движения денежных средств помогают обеспечить их финансовую устойчивость и гибкость в текущем и будущем периодах.

Для оценки результатов деятельности предприятий наиболее важное значение имеют три показателя:

1) выручка (нетто) от реализации товаров (продукции, работ и услуг);

2) прибыль;

3) поток денежных средств.

Абсолютная величина этих показателей и динамика их изменения в течение года показывают эффект от работы фирмы. Однако в условиях хронических неплатежей в народном хозяйстве России первостепенное значение приобретает поток денежных средств, поступающих предприятию от различных видов деятельности. В случае превышения поступлений денежных средств над платежами предприятие получает конкурентные преимущества, необходимые для текущего и перспективного развития. В процессе производственно-коммерческой деятельности каждая фирма обязана учитывать два обстоятельства:

1) с одной стороны, для поддержания текущей платежеспособности необходимо наличие достаточного денежных средств;

2) с другой, всегда есть возможность получить дополнительную прибыль на вложения этих средств.

Определим наиболее важные понятия, характеризующие финансово-хозяйственную деятельность предприятия.

1. Выручка (нетто) от продажи товаров (продукции, работ, услуг) — учетный доход, полученный от обычной и иных видов деятельности за данный период в денежной форме, отраженный в кредите счета 90 «Продажи» и счета 91 «Прочие доходы и расходы».

2. Прибыль — разница между учтенными доходами и начисленными расходами на производство и сбыт продукции.

3. Приток денежных средств происходит за счет выручки от продажи товаров (продукции, работ, услуг) и прочих поступлений (доходов) от текущей, инвестиционной и финансовой деятельности.

4. Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов; платежей в бюджет и государственные внебюджетные фонды; выплат дивидендов и процентов владельцам эмиссионных ценных бумаг и т. д.

5. Чистый приток денежных средств (резерв денежной наличности) — разница между всеми поступлениями и отчислениями (платежами) денежных средств.

Принципиальное различие между суммой полученной прибыли и величиной денежных средств заключается в следующем.

Прибыль выражает чистый доход, полученный предприятием за определенное время (квартал, год), что не совпадает с реальным поступлением денежных средств. Ее признают после совершения продажи (отгрузки продукции), а не после поступления денежных средств, что фиксируют в учетной политике предприятия. При расчете прибыли затраты на производство и сбыт продукции признают после ее реализации, а не в момент продажи. Денежный поток выражает движение денежных средств, включая и те, которые не учитывают при расчете прибыли: капитальные вложения, налоги и сборы, штрафы, долговые выплаты кредиторам и пр.

При анализе финансового состояния предприятия необходимо иметь в виду, что прибыль за отчетный период (квартал, полугодие, год) и денежные средства, полученные в течение периода, — не одно и то же. Прибыль выражает прирост авансированной стоимости, что характеризует эффект от управления предприятием. Наличие прибыли не означает присутствие у фирмы свободных денежных средств, доступных для расходования. Денежные средства — наиболее ограниченный ресурс в транзитивной экономике, и успех предприятия во многом определяется способностью его руководства рационально использовать денежные средства.

Управление денежными потоками включает следующие аспекты:

1) учет движения денежных средств;

2) анализ потока денежной наличности;

3) составление бюджета движения денежных средств.

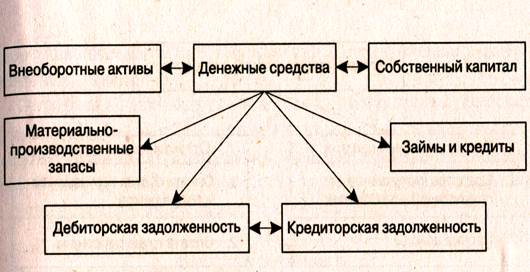

Процесс управления включает основные направления деятельности предприятия: внеоборотные и оборотные активы, собственный и заемный капитал (рис. 1).

Управление денежными потоками особенно важно для фирмы с позиции необходимости:

♦ регулирования ликвидности баланса;

♦ оптимизации оборотных активов (оценки краткосрочной потребности в денежных средствах, управления запасами и дебиторской задолженностью);

♦ планирования временных параметров капитальных вложений и источников их финансирования;

♦ управления текущими издержками и их оптимизации в процессе производства и реализации готовой продукции;

♦ прогноза экономического роста.

Таким образом, в условиях достаточно высокой инфляции (8-10 % в год) и хронических неплатежей, управление денежными потоками — наиболее актуальная задача организации нормальной финансово-хозяйственной деятельности предприятия.

Рис. 1. Движение денежных средств на предприятии