Если обратиться к этимологии слова "ресурс", то выясняется, что происходит оно от французского слова resource и дословно означает – денежные средства, ценности, возможности. В широком смысле обычно различают такие виды ресурсов, как технические, природные, сырьевые, финансовые, трудовые, информационные и другие. Обычно термин "ресурсы" применяется к определенному виду деятельности или отрасли, поскольку их собственником или распорядителем в ряде случаев является государство.

Для создания и обеспечения успешного функционирования любого производственного предприятия необходимо наличие в достаточном количестве всех или части перечисленных выше ресурсов, которые при этом выступают совместно как так называемые производственные ресурсы. Но независимо от рода деятельности каждое предприятие использует трудовые, материальные и финансовые ресурсы.

К трудовым ресурсам отрасли или вида деятельности относят работников предприятий данного профиля, а также лиц, временно не работающих, находящихся в отпусках, на лечении, учебе, будучи прикомандированными к другим предприятиям, но имеющих прямое отношение к данному виду деятельности. Более узким, но сходным является термин "кадры", который подразумевает только непосредственно работающих в настоящее время работников предприятия или юридического лица. Кадры во все времена были одним из наиболее дефицитных ресурсов предприятий.

Материальные ресурсы с точки зрения экономической теории – это так называемые средства производства, включающие в себя:

- средства труда, то есть то, с помощью чего изготовляется продукция на предприятиях. Как правило, это объекты долговременного пользования, достаточно дорогостоящие и не меняющие в процессе производства своей натуральной формы. Применительно к предприятию – это так называемые основные фонды, вещественным содержанием которых являются здания, сооружения, машины, оборудование и т. д. – все то, что создает необходимые условия для организации производства и труда людей;

- предметы труда – то, из чего изготовляется продукция, – сырье, материалы, полуфабрикаты, различные комплектующие изделия. Они составляют основную часть так называемых оборотных фондов предприятий, поскольку, как правило, участвуют только в одном производственном цикле (оборачиваются), превращаясь в готовую продукцию, некоторое время находясь в состоянии так называемого незавершенного производства.

Финансовые ресурсы – это денежные средства и другие финансовые инструменты, находящиеся в распоряжении предприятий и используемые для обеспечения текущей деятельности (включая выплату заработной платы работникам), снабженческо-сбытовой деятельности, а также являющиеся финансовым результатом деятельности.

Тема 4. Понятие и показатели эффективности использования основных средств рыбопромышленного предприятия

4.1. Флот рыбной промышленности

Ведущим элементом основных фондов рыбохозяйственного комплекса России является его флот. Он состоит из добывающих, обрабатывающих, приемно-транспортных и вспомогательных судов.

Добывающий флот подразделяется по классам, учитывающим их размеры и способы промысла: крупные, большие, средние, малые и маломерные суда. Под понятием "крупные" добывающие суда подразумевается класс судов, имеющих примерно следующие основные характеристики: суточная мощность морозильных установок от 150 тонн и выше; суточная мощность мукомольных установок должна обеспечить переработку всех отходов от разделки рыбы, при условии направления на разделку и филитирование всей добытой рыбы; емкость трюмов не менее 2500 тонн, в том числе рефрижераторных - не менее 2000 тонн; скорость траления не менее 6,5 узла. Такое судно предназначено для промысла в ЮВТО, на промысле минтая в Дальневосточном регионе и других районах, где суточные уловы значительную часть времени превышают 200-300 тонн.

Под понятием "большие" добывающие суда подразумевается класс судов, имеющих примерно следующие основные характеристики: суточная мощность морозильных установок от 50 до 150 тонн; суточная мощность мукомольных установок должна соответствовать тем же требованиям, которые сформулированы для крупных судов (для средних судов так же); емкость трюмов от 500 до 2500 тонн, все трюмы должны быть рефрижераторными; скорость траления не менее 6,5 узла. Эти суда предназначены для промысла в СВА, ЦВА, ЮВА, ЮЗА, в Антарктическом секторе Атлантики, на Дальнем Востоке. Как крупные, так и большие добывающие суда являются траулерами.

Под понятием "средние" добывающие суда подразумевается класс судов, имеющих примерно следующие основные характеристики: суточная мощность морозильных установок от 20 до 30 тонн; емкость рефрижераторных трюмов от 300 до 500 тонн; желательно, чтобы суда были универсальными, т. е. наряду с траловым вооружением могли вести промысел хотя бы еще одним способом (кошельками, ярусом, удочками, на свет и т. д.). Предназначены для промысла в тех же районах, что и большие суда, но на сравнительно небольших концентрациях объектов промысла, в том числе и на глубоководных. Среди "средних" судов имеются такие, на которых отсутствуют технологические установки, и они сдают свои уловы или на береговые рыбообрабатывающие предприятия, или на обрабатывающие суда.

Под понятием "малые" добывающие суда подразумевается класс судов, как имеющих морозильные установки мощностью до 10-15 тонн в сутки, так и имеющих льдо-солевые установки или охлаждаемые танки. Длина судна до 25 метров, желательно шельтердечные с емкостью трюмов (охлаждаемых танков) на 50-70 тонн. Предназначены для промысла в прибрежных районах, например, на Балтике.

Под понятием "маломерные" добывающие суда подразумевается класс судов, предназначенных для промысла, как правило, на реках или в заливах, независимо от того, добывают ли они рыбу сами или обслуживают пассивные орудия лова.

Для обеспечения приема рыбы с добывающих судов непосредственно в районах рыболовства в составе рыбной промышленности имеется обрабатывающий флот, в который входят производственные рефрижераторы и плавбазы. Производственные рефрижераторы осуществляют только заморозку рыбы и морепродуктов, плавбазы имеют технологические установки для заморозки, посола, производства консервов, пресервов, рыбной муки.

В составе рыбной промышленности представлен приемно-транспортный флот различного назначения. Его можно подразделить на самоходный и несамоходный. Рефрижераторные приемно-транспортные суда предназначены для вывоза рыбной продукции из районов рыболовства в порты и завоза на добывающие суда грузов снабжения. В Дальневосточном регионе имеются нерефрижераторные самоходные приемно-транспортные суда, осуществляющие завоз различных грузов на береговые рыбокомбинаты. В составе приемно-транспортного флота имеются несамоходные суда: баржи, плашкоуты или суда с подвесными моторами (кунгасы).

Вспомогательные суда рыбохозяйственных комплексов включают: танкеры как для завоза топлива в районы рыболовства, так и его доставки на суда, стоящие в портах; буксиры портовые и морские; дебаркадеры (для не оборудованных причалами речных пристаней) и др.

Срок службы крупных и больших добывающих, обрабатывающих, самоходных приемно-транспортных и некоторых вспомогательных судов (танкеры, буксиры) 21 год, средних добывающих судов – 18 лет, малых и маломерных - от 8 до 12 лет. На самом деле эти сроки значительно больше и зачастую превышают 30-35 лет. Связано это с тем, что на предприятиях недостаточно денежных ресурсов для их приобретения, и они вынуждены ремонтировать суда, чтобы обеспечить население продовольствием. Поэтому для определения потребности в строительстве судов предварительно решают две проблемы: изыскивают или средства для приобретения судов, или средства для импорта рыбной продукции. В любом случае вначале определяют потребность в строительстве новых судов для удовлетворения потребности в рыбных товарах. Для этого рассматривают вопрос о возможной задержке со списанием судов за счет проведения их ремонта. Составляют баланс наличия и списания судов в календарном периоде. Определяют количество остающихся в эксплуатации судов и с учетом среднегодового норматива производства ими продукции рассчитывают план выпуска рыбной продукции оставшимся в эксплуатации добывающим и обрабатывающим флотом по каждому году прогнозируемого периода. Разность между плановой потребностью населения в рыбных продуктах должна покрываться за счет производства ее вновь строящимися судами.

Для определения потребности в строительстве приемно-транспортных рефрижераторов рассматривают ряд вопросов: возможность использования для перевозок списываемых крупных и больших добывающих и обрабатывающих судов, возможность аренды зарубежных транспортных рефрижераторов для перевозки грузов с российских добывающих и обрабатывающих судов, возможность вывоза из районов рыболовства рыбной продукции в порты и завоза на добывающие и обрабатывающие суда грузов снабжения оставшимися в эксплуатации транспортными рефрижераторами, планируемый вывоз рыбной продукции из районов рыболовства возвращающимися с промысла или работающими в автономном режиме добывающими и обрабатывающими судами, суммируют все вышеуказанные транспортные услуги, и разность между прогнозируемым в каждом периоде объемом производства продукции добывающим и обрабатывающим флотом и полученным результатом составляет объем перевозок, который должен быть выполнен вновь поступающими транспортными рефрижераторами.

По состоянию на конец 2010 года в составе рыбохозяйственного комплекса России находилось 2359 судов. Из них добывающих 2023 единицы, в том числе крупных судов – 25, больших – 176, средних – 837, малых - 328 и маломерных – 637 единиц. Из них полностью отслужили нормативный срок службы 1718 единиц (84,9 %).

Обрабатывающих судов было 23 единицы, в том числе плавбазы – 10, производственных рефрижераторов – 13. Численность приемно-транспортных судов составляла 156 единиц, из них крупных и средних – 94, малых – 162. В составе флота рыбной промышленности было 57 обслуживающих судов, в том числе научно-исследовательских – 22, учебных – 3, рыбоохраны – 20 и спасательных – 12 единиц.

4.2. Береговые рыбообрабатывающие предприятия

В рыбохозяйственном комплексе выпускаются следующие виды продукции: консервы, пресервы, копченая, соленая, кулинария. Всего по данным ВНИЭРХ в 2012 году в составе рыбной промышленности России работало 600 рыбообрабатывающих предприятий. Объем производства продукции на этих предприятиях приведен в табл. 4.1.

Таблица 4. 1

Добыча и производство рыбной продукции в России в 2008-2010 годах, тыс. тонн (по данным "Белой книги ВНИЭРХ за 2011 год")

| Показатели | Годы | ||

| Добыча рыбы и морепродуктов | 3339,04 | 3801,44 | 4027,90 |

| Рыбная продукция, всего | 3675,54 | 3963,19 | 4119,7 |

| Товарная пищевая рыбная продукция, включая консервы, всего | 3595,53 | 3880,20 | 4021,0 |

| Товарная пищевая рыбная продукция, всего | 3283,15 | 3626,27 | 3759,3 |

| в том числе: живая и охлажденная рыба | 489,97 | 574,46 | 615,7 |

| мороженая, включая разделанную | 1879,88 | 2147,76 | 2175,7 |

| филе, рыба спецразделки и пищевой фарш | 1206,93 | 98,61 | 107,1 |

| копченые, сушено-вяленые и балычные изделия | 80,18 | 74,29 | 72,3 |

| соленая рыба, включая пряный посол и маринады | 41,53 | 37,61 | 39,2 |

| сельдь всех видов обработки | 398,13 | 412,16 | 449,9 |

| Кулинария | 96,22 | 91,48 | 110,6 |

| икра, всего | 37,02 | 45,99 | 46,7 |

| морепродукты пищевые | 121,05 | 119,25 | 124,9 |

| прочая пищевая продукция | 23,07 | 24,88 | 21,8 |

| консервы: муб. тыс. тонн | 891,7 312,08 | 725,4 253,93 | 741,6 261,7 |

| Непищевая рыбная продукция, всего | 80,31 | 82,99 | 98,7 |

| в том числе мука рыбная | 70,89 | 74,78 | 80,1 |

4.3. Вспомогательные предприятия

Основными из них являются морские рыбные порты, судоремонтные, судостроительные и машиностроительные предприятия, фабрики орудий лова, тарные предприятия, автобазы и прочие.

Темпы списания основных фондов в 2005-2011 годах у них составляли:

- рыбообрабатывающие предприятия – 4,6 %;

- морские рыбные порты – 2 %;

- судоремонтные и машиностроительные – 5,5 %;

- тарные – 2,9 %;

- прочие производства – 4,3 %.

В структуре рыбохозяйственного комплекса России имеются научно-исследовательские организации (НИИ) и учебные заведения.

Количество НИИ – 16, в том числе бассейновых НИИ сырьевого направления – 7, пресноводных НИИ сырьевого направления – 3, федеральных НИИ сырьевого направления – 4, федеральных проектно-конструкторских и экономических институтов - 2. В состав сырьевых НИИ входят подразделения по технологии рыбных продуктов, а в некоторых – по промышленному рыболовству.

Количество учебных заведений: у ниверситетов – 5, в число которых входят 2 академии и 10 колледжей и техникумов.

Контингент обучающихся в 2010 году – 57700 чел., из которых 46800 чел. в высших учебных заведениях и 10900 человек в учреждениях среднего профессионального образования. В 2010 году выпущено 8037 человек с высшим образованием и 3019 человек со средним профессиональным образованием, из которых трудоустроены 4911 человек (44,4 % от выпущенных), в том числе в рыбохозяйственном комплексе 1514 человек, или 13,7 % от выпущенных и 30,8 % от трудоустроенных.

4.4. Показатели движения и эффективности использования основных средств

Деятельность промышленных предприятий в значительной степени зависит от материально-технической базы, т. е. от оснащенности основными фондами, их состояния и эффективности использования.

Улучшение использования производственного потенциала предприятия, повышение эффективности производства невозможно без глубокого анализа использования основных фондов, задачами которого являются:

-определение степени обеспеченности предприятий основными фондами;

-оценка их технического уровня;

-определение факторов, влияющих на эффективность использования ОФ;

-выявление резервов повышения фондоотдачи.

Для анализа использования основных производственных фондов используются следующие источники информации:

· Статистическая форма № 11 " Отчет о наличии и движении основных фондов (средств) и других нефинансовых активов";

· Статистическая форма № БМ "Баланс производственной мощности";

· Инвентарные карточки учета основных средств;

· Пояснения к бухгалтерскому балансу и отчету о финансовых результатах и др.

Анализ движения основных фондов проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств; выбытия; ликвидации; расширения. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности; износа; замены.

Источником исходной информации для расчета показателей является пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Коэффициент поступления (ввода) КВВ:

,

,

где ОС ПОСТ. - стоимость вновь поступивших основных средств;

ОС КОН.- стоимость основных средств на конец периода.

коэффициент выбытия основных средств КВЫБ.:

,

,

где ОСВЫБ. - стоимость выбывших основных средств;

ОСНАЧ. - стоимость основных средств на начало периода.

коэффициент ликвидации Кл:

,

,

где ОСЛ – стоимость ликвидированных основных средств.

Коэффициент замены КЗ.:

,

,

где ОСВЫБ. ИЗН. – стоимость основных средств, выбывших в результате износа.

Коэффициент расширения парка машин и оборудования КРАСШ:

КРАСШ. = 1- КЗ.

Для анализа состояния основных фондов рассчитывают следующие показатели:

– коэффициент годности КГОДН:

,

,

где Ост. - остаточная стоимость основных фондов;

Перв. - первоначальная стоимость основных фондов;

– коэффициент износа КИЗН.:

,

,

где Износ - сумма начисленного износа основных фондов.

Коэффициент годности может быть рассчитан как разность между единицей (или 100%) и коэффициентом износа.

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования предполагает расчет и анализ показателей отдачи и емкости.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Фондоотдача (ФО) основных средств определяется по формуле:

,

,

где  - среднегодовая первоначальная (восстановительная) стоимость основных средств;

- среднегодовая первоначальная (восстановительная) стоимость основных средств;

ВП – выпуск продукции за год.

При расчете фондоотдачи учитываются собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям.

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизациоемкости, и, соответственно, способствует повышению доли прибыли в цене товара:

,

,

где АЕ - амортизациоемкость;

А - сумма начисленной амортизации.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывает факторная модель:

.

.

На основе факторной модели рассчитывается прирост объема выпуска за счет расширения основных фондов и роста фондоотдачи.

Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж.

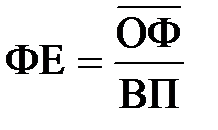

Другим показателем эффективности использования средств является фондоемкость (ФЕ), которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

.

.

При анализе данного показателя производится его оценка в динамике. Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Сумма относительной экономии (перерасхода) основных фондов (ЭОТН. (ОФ)) определяется по формуле:

,

,

где ФЕ1 и ФО0 – фондоемкость в отчетном и базисном периодах;

ВП1 – выпуск продукции в отчетном периоде.

Соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост основных средств на 1% прироста продукции. Если предельный показатель фондоемкости меньше единицы, имеют место повышение эффективности использования основных средств и рост коэффициента использования производственной мощности.

Главный фактор экономии средств, вложенных в основные фонды, - рост фондоотдачи. Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по совокупности основных фондов, по промышленно-производственным фондам, т.е. за вычетом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Тема 5. Понятие и показатели эффективности использования оборотных средств рыбопромышленного предприятия

5.1. Понятие, классификация, состав и структура оборотных средств

В процессе производства продукции необходимо формировать оборотные средства – денежные ресурсы, авансируемые в оборотные фонды, которые, в свою очередь, делятся на оборотные производственные фонды и фонды обращения. Основное назначение оборотных производственных фондов и фондов обращения заключается в обеспечении непрерывности процесса производства и реализации продукции. Оборотные фонды обычно участвуют в одном производственном цикле, их стоимость целиком переносится на продукт.

Оборотные производственные фонды подразделяют на 3 основные группы: производственные запасы, незавершённое производство, расходы будущих периодов.

К производственным запасам относятся: сырьё и основные материалы, вспомогательные материалы, топливо, тара (банки, бутылки, бочки, ящики, мешки и т. д.) и тарные материалы (жесть, этикетки и т. д.), запасные части для ремонта, инструменты, хозяйственный инвентарь, в т. ч. промысловое снаряжение. Последние подразделяются на орудия лова, промысловый инвентарь, сетеснастные установочные материалы. Орудия лова относятся к оборотным фондам, т. к. характеризуются быстрым износом из-за значительного влияния на них природных факторов.

К незавершённому производству относятся незаконченная продукция на разных стадиях технологического процесса изготовления и полуфабрикаты собственного производства, в частности, рыба в посоле, заморозке, вялении и т. д.

Расходы будущих периодов представляют собой расходы, произведённые в текущем отчётном или планируемом периоде, но подлежащие списанию на производство, т. е. включению в себестоимость продукции в течение последующих отчётных периодов (расходы на освоение новых видов продукции, арендная плата за помещения, суда, взятые в аренду, расходы по незаконченным рейсам, подписка на газеты и журналы и др.). Оборотные фонды учитывают и планируют в натуральных показателях (тоннах, метрах, штуках и др.), в денежном выражении и в днях запаса.

Фонды обращения включают в себя: товарные запасы, денежные средства предприятия (в кассе, на расчетном и других счетах в банке, в аккредитивах и др.) и средства в расчетах (подотчетные суммы, выданные отдельным лицам; средства, причитающиеся с покупателей продукции, т. е. дебиторская задолженность, и др.)

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения.

Кругооборот оборотных средств. Предприятия производят затраты авансом. Вначале приобретаются сырье, материалы, топливо, тара и т. д. Затем эти средства расходуются на производство продукции. После реализации этой продукции предприятие возмещает авансированные им денежные средства и получает определенную прибыль. Так происходит кругооборот оборотных средств. Длительность одного цикла кругооборота составляет время движения оборотных средств в сфере производства и сфере обращения. Величина оборотных средств в значительной мере определяется периодом их кругооборота. Замедление кругооборота средств приводит к ухудшению финансового состояния предприятия. Стоимость оборотных фондов возмещается, как правило, в течение одного оборота, но всегда за более короткое время по сравнению с временем оборота основных фондов.

Отличительные

признаки

Основные фонды

(средства труда)

Оборотные фонды (предметы труда)

Количество обслуживаемых производственных циклов

Несколько

Один

Перенос стоимости на продукт

По частям, в меру снашивания

Сразу, полностью

Сохранение (изменение) натуральной формы в процессе производства

Сохраняется

Изменяется

Рисунок 5.1. = Различия между основными и оборотными производственными фондами

В практике учета и планирования оборотные фонды подразделяются:

- по ликвидности, т. е. способности превращаться в денежную форму, на абсолютно ликвидные (денежные средства в кассе и на расчетном счете), быстрореализуемые (краткосрочная дебиторская задолженность) и медленно реализуемые (производственные и товарные запасы);

- по источнику их формирования на собственные и заемные;

- по принципу организации их планирования на нормируемые и ненормируемые.

К собственным источникам формирования оборотных фондов относятся уставный капитал, прибыль, добавочный и резервный капитал, амортизация, долгосрочные кредиты и займы. К заемным источникам относятся: краткосрочные кредиты и займы; задолженность поставщикам различных материалов, которая образуется в результате того, что предприятия имеют право отсрочки оплаты счетов; постоянная минимальная задолженность по заработной плате рабочим и служащим, которая образуется вследствие разрыва в сроках между начислением заработной платы и ее выплатой; задолженность бюджету и внебюджетным фондам по налогам и страховым взносам.

К нормируемым оборотным фондам относятся: производственные запасы, незавершенное производство, товарные запасы. К ненормируемым оборотным фондам относятся денежные средства, средства в расчетах с дебиторами.

Структура оборотных фондов. Оборотные производственные фонды и фонды обращения отражают особенности различных отраслей промышленности и видов производств, уровень техники и специализации предприятий, а также своеобразие изготовляемой продукции, применяемой технологии, сырья и оборудования.

В рыбной промышленности 1/2 всех оборотных фондов составляют производственные запасы. Наиболее крупная (15 %) по объёму вещественная составная часть производственных запасов рыбной промышленности – хозяйственный инвентарь. Незначительная часть сырья в составе оборотных фондов рыбной промышленности объясняется тем, что это сырьё скоропортящееся. Запасы сырья планируют и учитывают только на рыбообрабатывающих предприятиях. Незавершённое производство в структуре оборотных фондов рыбной промышленности составляет (табл. 5.1) 16 %.

Таблица 5.1

Структура оборотных фондов рыбной промышленности [44]

| Оборотные фонды ВСЕГО | 100 % |

| В том числе | |

| I. Оборотные производственные фонды из них: | 70 % |

| 1. Производственные запасы в том числе: | 50 % |

| - сырье и материалы | 10 % |

| - покупные полуфабрикаты | 1 % |

| - вспомогательные материалы | 6 % |

| - топливо и горючее | 6 % |

| - запасные части для ремонта | 8 % |

| - тара и тарные материалы | 4 % |

| - хозяйственный инвентарь | 15 % |

| 2. Незавершенное производство и полуфабрикаты собственного изготовления | 16 % |

| 3. Расходы будущих периодов | 4 % |

| II. Фонды обращения из них: | 30 % |

| 1. Готовая продукция на складе | 15 % |

| 2.Товары отгруженные | 5 % |

| 3. Денежные средства и средства в расчетах (дебиторская задолженность) | 10 % |

В рыночной экономике особенно важное значение приобретает повышение эффективности использования оборотных средств путем ускорения их оборачиваемости. Основным инструментом ускорения оборачиваемости оборотных средств является их нормирование.

5.2. Нормирование оборотных средств

Нормирование оборотных средств включает в себя нормирование производственных запасов, незавершенного производства и товарных запасов.

Нормирование производственных запасов. Объективная необходимость в запасах составляет неотъемлемое средство всякого общественного производства, основанного на широком разделении труда. "Чтобы процесс производства, - указывал К. Маркс, - протекал непрерывно – совершенно независимо от того, возобновляется ли этот запас ежедневно или только через определенные сроки, - необходимо, чтобы на месте производства постоянно имелся в наличии больший запас сырья и т. д., чем его потребляется, например, ежедневно или еженедельно".

Производственные запасы - приобретенные предприятиями материальные ресурсы, предназначенные для производственно-хозяйственного потребления, но ещё не вступившие непосредственно в процесс производства или хозяйственного обихода, т. е. это потенциальные средства производства. Они временно не участвуют в производственном процессе. Поэтому их сокращение на предприятиях до необходимого минимума и увеличение в связи с этим средств, непосредственно участвующих в процессе производства, приводит к повышению эффективности использования оборотных средств, ускорению их оборачиваемости. Например, сокращение запасов товарно-материальных ценностей на 1 % даёт возможность высвободить для расширенного воспроизводства в рыбной промышленности страны около 28 млн. руб.

Общий производственный запас включает в себя текущий, транспортный, подготовительный (технологический) и страховой запас. Особую разновидность производственных запасов представляют сезонные запасы.

Текущий запас – это часть общего производственного запаса, которая образуется вследствие различий входящих и выходящих потоков материальных ресурсов по величине интервалов и партий, а также возможного наличия смещения моментов их поступления и выдачи. Он предназначен для своевременного обеспечения текущей потребности производства путём рационального распределения и выдачи поступивших партий или накопления необходимых к выдаче партий. Следовательно, этот запас во всех случаях должен обеспечить своевременное и полное формирование необходимых партий выдачи. Потребность в оборотных средствах по текущему запасу Птек (в руб.) рассчитывают по формуле:

Птек = В х Н х t 1 х Ц, (5.1)

где В - плановый объём производства в сутки, натуральные единицы;

Н – норма расхода материалов на единицу изделий;

t 1- время между двумя поставками, дни;

Ц – цена единицы материалов, руб.

Под транспортным запасом оборотных средств подразумевают стоимость материалов, находящихся в пути в промежуток времени между датами оплаты материалов и их прибытием на склад предприятия покупателя.

Транспортный запас по каждому виду материалов Пт (в руб.) определяется по формуле:

Пт = В х Н х (Т - t) т х Ц, (5.2)

где Т - продолжительность пробега грузов, дни;

t – время, необходимое для пересылки, оформления документов, дни;

Подготовительный (технологический) запас представляет ту часть производственного запаса, которая создаётся у потребителей на период, когда вновь поступившие на предприятия материальные ресурсы проходят ряд операций, связанных с их приёмкой, складской переработкой, подготовкой к производственному потреблению и выдаче непосредственным потребителям. Если не требуется специальной подготовки материальных ресурсов к производственному потреблению, подготовительный запас принимается равным одному дню. Величину технологического запаса Птех (в руб.) определяют по формуле:

Птех = В х Н х t 2 х Ц, (5.3)

где t 2 - время, необходимое для проведения лабораторного анализа и подготовки материалов к производству, дни.

Страховой запас - это та часть общего производственного запаса, которая создается на предприятии для удовлетворения текущей потребности производства в материальных ресурсах с определенной степенью надежности. В зависимости от факторов и сферы их проявления он делится на гарантийный и резервный.

Гарантийный запас должен создаваться на предприятии для своевременного обеспечения производства материальными ресурсами в случае появления отклонений интервалов и размеров партий поступления от их первоначальных величин, учитываемых при определении текущего запаса. Он определяется условиями получения продукции от поставщиков и находится под воздействием внешних факторов.

Резервный запас создается для обеспечения повышенных, досрочных или дополнительных непредвиденных потребностей, возникающих по объективным причинам, т. е. он определяется характером и условиями потребления материальных ресурсов. Страховой запас - величина вероятностная, определяемая эмпирическим путем.

Сезонный запас - это особая разновидность производственного запаса. Он создается для обеспечения производства материальными ресурсами путем постепенного их накопления и последующего использования при сезонном их поступлении или расходе. Поскольку накопление и использование сезонного запаса происходит при определенных интервалах во времени поступления материальных ресурсов и выдачи их в производство, постольку соответствующий этим интервалам текущий запас, как и подготовительный, образуется в качестве самостоятельных его элементов.

В зависимости от причин, обусловливающих накопление сезонных запасов, они делятся на две группы. К первой группе относятся сезонные запасы, которые образуются вследствие сезонности поставок материальных ресурсов. Это происходит при сравнительно длительных перерывах в работе транспорта или при сезонной заготовке некоторых видов сырья и материалов. Ко второй группе относятся те сезонные запасы, которые образуются вследствие сезонного потребления материальных ресурсов.

В рыбной промышленности необходимость сезонных запасов объясняется условиями завоза материалов и сезонностью добычи рыбы. Так, консервные заводы на Камчатке, специализирующиеся на переработке лососевых, создают запасы этих рыб в холодильниках. Основные, вспомогательные материалы, топливо для Магаданского, Охотского, Ямало-Ненецкого и Ханты-Мансийского регионов завозят водным транспортом только в период летней навигации.

Текущие, страховые и подготовительные запасы по определенному материалу составляют общие производственные запасы. Их величину устанавливают на начало и конец планового и отчетного периодов.

Размер запасов материальных ресурсов каждого предприятия определяется объемом производства, т. е. количеством выпускаемой продукции, количеством изделий, а также количеством видов материальных ценностей, используемых в производстве; затратами применяемых материальных ценностей на производство единицы продукции.

Нормирование незавершенного производства. Величина незавершенного производства зависит, прежде всего, от объема производства на данном предприятии и времени производства продукции. Чем больше продукции с длительным производственным циклом (копчение, соление, вяление) выпускает данное предприятие, тем больше, при прочих равных условиях, незавершенное производство.

При определении стоимости незавершенного производства большую роль играет показатель степени готовности изделия или коэффициент нарастания затрат в незавершенном производстве.

Потребность в оборотных средствах по незавершенному производству рассчитывают для каждого вида продукции, исходя из времени их производства, плановой себестоимости и ежедневных затрат на каждое изделие, а затем результаты суммируют.

Нормирование запасов готовой продукции. Оборотные средства в сфере обращения вкладывают в запасы готовой продукции. К ним относятся готовые изделия, принятые техническим контролем и сданные на склад, а также принятые заказчиком в соответствии с утвержденным для данной продукции порядком приема. Норму запаса готовой продукции на предприятии устанавливают в днях, исходя из затрат времени на подбор отдельных видов и марок изделий, на комплектование партий отгружаемой продукции, упаковку и транспортировку изделий со склада предприятия на станцию железной дороги и порты отправления, на погрузку и оформление счетов. Систематический анализ фактического состояния остатков готовой продукции важен для выявления внутренних резервов предприятия.

Норматив оборотных средств на готовую рыбопродуцию и консервы, выпущенные береговыми предприятиями, определяют как произведение среднедневной производственной себестоимости товарной продукции в квартале планируемого года с наименьшим объемом продукции на нормы оборотных средств в днях. Так, если выпуск товарной продукции по производственной себестоимости в наименьшем по объему квартале запланирован на сумму в 180 млн. руб. (при норме оборотных средств на готовую продукцию 8,5 дня), то норматив оборотных средств будет равен 17 млн. руб., т.е. 180: 90 х 8,5.

Для промысловых судов норма оборотных средств на готовую рыбопродукцию в днях должна равняться времени от даты затаривания до даты сдачи этой рыбопродукции. Если суда сами доставляют в порт продукцию, то норма оборотных средств в днях равняется периоду рейсового задания за вычетом времени перехода судна к району промысла. Норматив оборотных средств на готовую продукцию для судов вычисляется как произведение нормы оборотных средств в днях на однодневный выпуск в период рейсового задания по плановой производственной себестоимости.

5.3. Показатели использования оборотных средств

Важнейшими задачами управления оборотными средствами являются:

- ускорение их оборачиваемости;

- улучшение использования материальных ресурсов как важнейшей части оборотных фондов.

Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, меньше расходы на хранение и создание запасов. Оборачиваемость оборотных средств характеризуется системой показателей, приведенных в табл. 5.2, основными из которых являются: коэффициент оборачиваемости, или количество оборотов оборотных средств за исследуемый период; скорость оборота средств, т. е. продолжительность одного оборота оборотных средств в днях.

Таблица 5.2