Процесс производства продукции и услуг является важным процессом существования предприятия ресторанно – развлекательного бизнеса.

Управляющий производством должен:

- участвовать в разработке и реализации стратегии развития производства;

- организовать взаимодействия бизнес – процесса «Производство» с другими бизнес – процессами предприятия;

- оптимизировать ассортиментный перечень производимой продукции по критериям качества, продаваемости и себестоимости;

- планировать и контролировать затраты на реализацию производственных процессов;

- разработать и организовать внедрение и реализацию процедур контроля качества и безопасности производства продукции и услуг, соблюдения технологических и калькуляционных карт;

- разработать и организовать внедрение процедур контроля сохранности и правильного расходования продуктов в ходе производственных процессов предприятия;

- предотвращать злоупотребления со стороны персонала в ходе производственных процессов предприятия;

- совершенствовать производственные процессы по организации, технологиям, затратам;

- определить содержание и организовать документооборот по бизнес – процессу «производство» на предприятии;

- анализировать отчетность по производственным процессам;

- анализировать и контролировать эффективность затрат на производство;

- разработать и внедрить критерии и показатели эффективности производственных процессов, регулярно оценивать их эффективность и осуществлять их оптимизацию.

Комплексное предприятие гостеприимства и развлечений производит блюда (кухня), предоставляет услуги (кальян, караоке, бильярд и др.), предлагает барную продукцию (коктейли, напитки в разлив и т.п.).

Для осуществления контроля и предотвращения возможных злоупотреблений эффективно:

1. Использовать разработанный для данного предприятия ассортиментный перечень блюд, товаров и услуг;

2. Разработать и внедрить акты проработки, калькуляционные и технологические карты на все производимые операции изготовления продукции, требующие обработки продуктов с возможными отходами и/или злоупотреблениями типа «недолив», «недовложение»;

3. Разработать методы контроля производства, контроля и регламентации оказания технологичных услуг и постоянно осуществлять соответствующий контроль.

1. Ассортиментный перечень блюд, товаров и услуг. На основании его создается меню. Перечень должен быть оптимизирован по составу на основе анализа доходности продаваемого и является более информативным документов, чем гостевое меню. В нем, кроме наименований производимого и продаваемого, должны быть указаны себестоимость каждой позиции, цена продажи и маржинальный коэффициент (пример, приложение А). Причем на себестоимость желательно разносить все переменные и постоянные затраты, а не только затраты на расходуемые продукты. Цена продажи рассчитывается умножением себестоимости на маржинальный коэффициент и определяется, в первую очередь, конъюнктурой рынка.

Обычно продаваемые блюда, товары и услуги по себестоимости можно разделить на четыре категории;

I. Приносящие основной доход;

II. Малодоходные, но необходимые для ассортимента, поскольку способствуют росту продаваемости других позиций, например, пива;

III. Убыточные, на которые либо необходимо повысить цену (если позволяет конъюнктура рынка), либо вывести из производства и реализации;

IV. Все остальные, над которыми нужно работать с целью перевода в одну из перечисленных выше категорий.

Анализ продаваемости (реализации) блюд, товаров и услуг с учетом себестоимости должен проводиться не реже одного раза в месяц с целью оптимизации ассортиментного перечня товаров и услуг. Его результаты, в свою очередь. Обеспечивают создание и оптимизацию единого ассортиментного перечня закупаемых продуктов (пример, приложение Б).

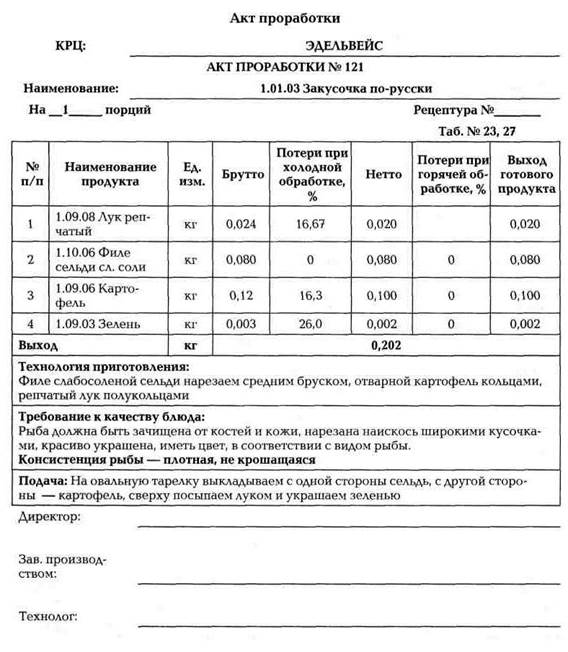

2. Акты проработки, калькуляционные и технологические карты. Определение количества продуктов, необходимых для приготовления блюда, и расчет себестоимости продукции начинается с разработки «акта проработки», который составляется шеф-поваром с участием технолога. Проработка блюд дает возможность определить расход сырья, его потери при холодной и тепловой обработке, установить характеристики реализации и качества блюда (рис. 1).

Рис. 1 Пример акта проработки блюда (на примере КРЦ «Эдельвейс»)

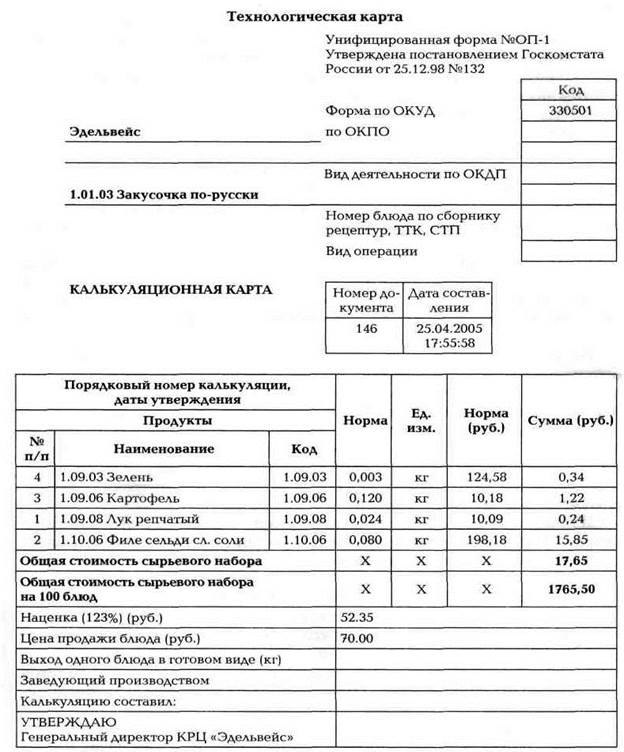

На основании акта проработки составляется «Технологическая карта», по которой и производится расчет себестоимости блюда с разнесением других видов расходов (рекомендуется) или без такового (рис. 2).

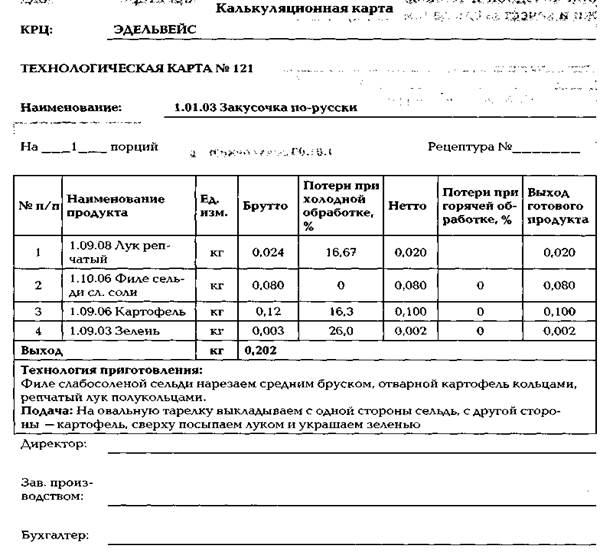

На основании технологической карты составляется «Калькуляционная карта». В ней устанавливается цена реализации (продажи) и порядок списания сырья, израсходованного на приготовление блюда/услуги (рис. 3).

Калькуляционные и технологические карты являются основным инструментом налаживания четкого учета и контроля расходов на производстве. Кроме того, в автоматизированной системе управления они представляют собой надежный инструмент контроля списания сырьевой продукции после реализации гостям результатов производства.

Рис. 2 Пример технологической карты блюда

(на примере КРЦ «Эдельвейс»)

Реализация механизмов по созданию и ведению калькуляционных и технологических карт будет бессмысленной, если не будет установлен владелец бизнес – процесса (ответственный), если не будут регулярно реализовываться разработанные процедуры контроля его протекания. Владельцем в данном случае обычно является шеф – повар.

Реализация механизмов по созданию и ведению калькуляционных и технологических карт будет бессмысленной, если не будет установлен владелец бизнес – процесса (ответственный), если не будут регулярно реализовываться разработанные процедуры контроля его протекания. Владельцем в данном случае обычно является шеф – повар.

Рис. 3 Пример калькуляционной карты блюда

(на примере КРЦ «Эдельвейс»)

3. Методы контроля производства, контроля и регламентации оказания технологичных услуг типа «бильярд», «караоке», «кальян» и т.п. Для осуществления контроля производят полные инвентаризации, внезапные выборочные (по отдельным позициям) проверки, анализируют соответствие списываемой продукции израсходованной и т.д. Неоценимую помощь в этом оказывает автоматизированная система управления и ее подсистема формирования управленческих отчетов.