ЛЕКЦІЯ 4

План лекції

1. Поняття інвестиційних ресурсів та завдання, етапи і методичні засади розроблення стратегії формування інвестиційних ресурсів

2. Методичні підходи до визначення потреби в інвестиційних ресурсах

3. Джерела формування інвестиційних ресурсів

4. Форми фінансування окремих інвестиційних проектів

5. Методика оцінки вартості інвестиційного капіталу (ФМ)

6. Управління формуванням оптимальної структури інвестиційного капіталу

1. Під інвестиційними ресурсами підприємства розуміють капітал у матеріалізованій та не матеріалізованій формі, що вже втілений або тільки вкладається у засоби виробництва — інвестиції, тобто залучається підприємством для здійснення вкладень в об’єкти реального, а також фінансового інвестування. Основною метою формування інвестиційних ресурсів підприємства є задоволення його потреб у придбанні необхідних інвестиційних активів та оптимізація їх структури з позиції забезпечення ефективності інвестиційної діяльності.

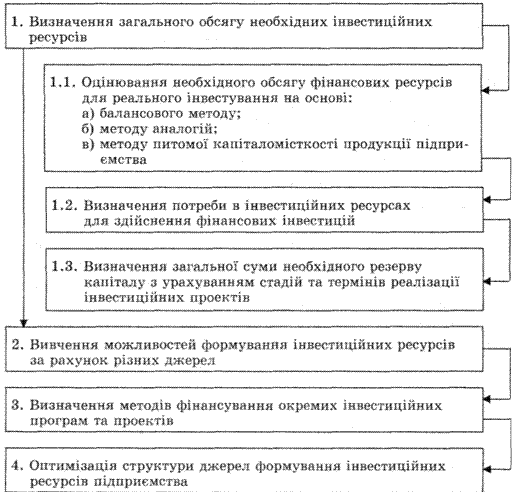

Розробка стратегії формування інвестиційних ресурсів підприємства проходить такі основні етапи (рис. 1):

Рис. 1. Етапи розробки стратегії формування інвестиційних ресурсів

Основною особливістю формування інвестиційних ресурсів є використання широкого поля джерел, засобів і методів фінансування інвестиційної діяльності та їх впливу на фінансово-господарську діяльність суб´єктів господарювання:

1. Усі напрямки та форми інвестиційної діяльності здійснюються за рахунок інвестиційних ресурсів, які ним формуються самостійно.

2. Формування інвестиційних ресурсів здійснюється за рахунок концентрації вільних коштів з подальшим використанням в інвестиційній діяльності.

3. Базою формування інвестиційних ресурсів підприємства деякою мірою є і його капітал, призначений до реінвестування, формами такого реінвестованого капіталу, що використовується в процесі формування інвестиційних ресурсів, виступають амортизаційні відрахування по основних засобах і амортизованих матеріальних активах; засоби, отримані від реалізації капітальних активів, що вибувають; надходження від продажу окремих фінансових інструментів інвестування й інші.

4. Формування інвестиційних ресурсів супроводжує всі стадії життєвого циклу підприємства, пов´язані з його поступальним економічним розвитком. Починаючи з «народження» підприємства і закінчуючи його «старінням», процес формування інвестиційних ресурсів носить регулярний характер. При цьому, кожна стадія життєвого циклу підприємства характеризується відмінними рисами в темпах і джерелах формування інвестиційних ресурсів.

5. Формування і використання інвестиційних ресурсів пов´язане з усіма стадіями інвестиційного процесу підприємства. На передінвестиційній стадії інвестиційні ресурси формуються для фінансування підготовки реальних проектів, здійснення проектних робіт, їхньої експертизи і т.п. На інвестиційній стадії інвестиційні ресурси формуються для здійснення необхідних будівельно-монтажних робіт, придбання окремих капітальних активів чи цілісних майнових комплексів. На постінвестиційній стадії інвестиційні ресурси формуються для експлуатаційних цілей, зокрема, для фінансування оборотних активів по введених у лад інвестиційних об´єктах.

6. Формування інвестиційних ресурсів підприємства представляє собою безупинний процес. У той час, як реальне чи фінансове інвестування може здійснюватися підприємством нерегулярно і відрізнятися істотною нерівномірністю, процес формування інвестиційних його ресурсів є безупинним. Найбільшою мірою ця безперервність характерна для власних внутрішніх джерел формування інвестиційних ресурсів - амортизаційних відрахувань і прибутку, що направляється на виробничий розвиток. Слід, однак, звернути увагу на те, що безперервність процесу формування інвестиційних ресурсів не означає рівномірності обсягів їхнього формування в часі. Ці обсяги можуть істотно коливатися в часі в залежності від залучення інвестиційних ресурсів із зовнішніх джерел.

7. Процес формування інвестиційних ресурсів носить детермінований регульований характер. Детермінованість цього процесу характеризується його кількісною визначеністю в часі, по обсягу, структурі й інших параметрах. Регульованість цього процесу визначається системою конкретних діючих методів інвестиційного менеджменту, що дозволяють досягати і підтримувати задані параметри формування інвестиційних ресурсів. Детермінованість і регульованість процесу формування інвестиційних ресурсів підприємства дозволяють здійснювати його на плановій основі.

8. Формування інвестиційних ресурсів нерозривно пов´язано з цілями і напрямками інвестиційної стратегії підприємства. Будучи фінансовою основою реалізації обраної інвестиційної стратегії підприємства, формування інвестиційних ресурсів виділяється, як правило, у самостійний цільовий її блок, по якому розробляються стратегічні цільові нормативи. В окремих випадках можливості формування інвестиційних ресурсів підприємством самі визначають темпи його стратегічного розвитку.

9. Темпи формування інвестиційних ресурсів функціонуючого підприємства за рахунок прибутку визначаються тимчасовою перевагою його власників (менеджерів). Процес такого формування (нагромадження нового власного інвестиційного капіталу) здійснюється через механізми дивідендної політики (політики розподілу знову створеного прибутку). Рівень капіталізації прибутку, зумовлений тимчасовою перевагою її споживання, формується на кожному підприємстві індивідуально з урахуванням специфіки його інвестиційної діяльності й умов зовнішнього інвестиційного середовища.

10. Ефективне формування інвестиційних ресурсів у розрізі окремих їхніх джерел є найважливішою умовою фінансової стійкості підприємства. Раціональна структура джерел формованих інвестиційних ресурсів дозволяє знизити рівень інвестиційних ризиків у майбутній діяльності підприємства, запобігти можливості його банкрутства.

11. Можливість формування інвестиційних ресурсів підприємства багато в чому визначається структурою капіталу, досягнутого на попередній стадії його господарського циклу. У першу чергу це відноситься до формування додаткових інвестиційних ресурсів за рахунок позикових джерел. Між питомою вагою фактично використаного підприємством позикового капіталу і можливих обсягів додаткового його залучення в інвестиційних цілях існує зворотна залежність. Ця особливість повинна враховуватися при прогнозуванні потенціалу і темпів формування інвестиційних ресурсів.

12. Обсяги і джерела формування інвестиційних ресурсів багато в чому визначаються вартістю їхнього залучення (вартістю капіталу). При цьому середньозважена вартість формованого інвестиційного капіталу повинна обов´язково зіставлятися з розміром ефекту від його використання в процесі реального чи фінансового інвестування.

2. Метод прогнозування інвестиційних ресурсів виходячи з можливостей їх формування підприємством у перспективному періоді використовується зазвичай у тих випадках, коли можливості їх залучення на ринку капіталу обмежені. Прогнозні розрахунки загального обсягу та структури інвестиційних ресурсів підприємства з використанням цього методу відбувається у наступній послідовності:

1. На першому етапі прогнозується сума чистого грошового потоку по операційній діяльності, яка складає основу формування загальної суми інвестиційних ресурсів підприємства за рахунок власних внутрішніх джерел. У процесі такого прогнозування особлива увага приділяється визначенню таких елементів суми чистого грошового потоку по операційній діяльності, як амортизаційні відрахування та чистий прибуток, формування яких носить найбільш стійкий та передбачуваний характер.

2. На другому етапі визначається коефіцієнт участі інвестиційних ресурсів у загальному обсязі власних фінансових ресурсів підприємства, що формуються з внутрішніх джерел. Розрахунок цього показника відбувається на основі аналізу динаміки його значення за ряд попередніх років, яке визначається як відношення суми власних фінансових ресурсів, сформованих за рахунок внутрішніх джерел, спрямованих на фінансування інвестиційної діяльності підприємства у досліджуваному періоді до загальної суми фінансових ресурсів підприємства, сформованих за рахунок внутрішніх джерел. При моделюванні цього показника на перспективу повинні бути враховані зміни у дивідендній політиці та інші поза інвестиційні потреби підприємства, які забезпечуються за рахунок чистого прибутку.

3. На третьому етапі розраховується можливий обсяг формування власних інвестиційних ресурсів за рахунок внутрішніх джерел. Визначається як добуток прогнозованої суми чистого грошового потоку підприємства за операційною діяльністю на коефіцієнт участі інвестиційних ресурсів у загальному обсязі власних фінансових ресурсів підприємства, сформованих із внутрішніх джерел у перспективному періоді.

4. На четвертому етапі вивчається можливість залучення підприємством власних інвестиційних ресурсів із зовнішніх джерел (за рахунок додаткової емісії акцій, залучення додаткового капіталу тощо). Якщо є така можливість, то планується обсяг можливого залучення капіталу за рахунок цих джерел. Враховуючи високу вартість залучення такого капіталу, весь його обсяг спрямовується на фінансування інвестиційної діяльності у розрахунку на наступну його окупність.

5. На п’ятому етапі визначається можливість залучення довгострокового позикового капіталу, який також повністю спрямовується на фінансування інвестиційної діяльності.

6. На шостому етапі прогнозується об’єм інвестиційних ресурсів підприємства на основі сумування окремих елементів, визначених на попередніх етапах.

7. На сьомому етапі визначається структура інвестиційних ресурсів у розрізі власних і залучених та позикових джерел.

Метод прогнозування інвестиційних ресурсів виходячи з повного задоволення обсягу інвестиційних потреб застосовується за умови, що підприємство володіє достатнім запасом міцності для формування обсягу інвестиційних ресурсів за рахунок зовнішніх джерел. Прогнозні розрахунки загального обсягу та структури інвестиційних ресурсів здійснюється у такій послідовності:

1. На першому етапі прогнозується загальна необхідна сума інвестиційних ресурсів, яка повною мірою задовольнить потребу в них. Ця сума визначається балансовим методом: загальна сума інвестиційних ресурсів підприємства=загальна сума інвестиційних потреб підприємства.

2. На другому етапі визначається прогнозований обсяг формування власних інвестиційних ресурсів із внутрішніх джерел (аналогічно попередньому методу – 1,2,3 етап).

3. На третьому етапі визначається можливість та доцільність залучення підприємством власних інвестиційних ресурсів із зовнішніх джерел.

4. На четвертому етапі визначається необхідний обсяг залучення інвестиційних ресурсів за рахунок позичкових джерел, ляхом віднімання від загальної потреби в інвестиційних ресурсах суми ресурсів сформованих та 2 та 3 етапах.

5. На п’ятому етапі визначається структура інвестиційних ресурсів у розрізі власних, залучених та позикових джерел.

3. Вибір методу інвестування діяльності підприємства, а також наступний процес оптимізації структури джерел формування інвестиційних ресурсів безпосередньо пов’язані з урахуванням позитивних та негативних особливостей використання капіталу з різних джерел.

Власні (внутрішні) джерела фінансування характеризуються такими позитивними особливостями:

а) простотою та швидкістю залучення, оскільки управлінські рішення щодо використання власних джерел приймаються власниками або менеджерами підприємства самостійно, без згоди інших господарюючих суб’єктів;

б) високою віддачею за критерієм норми дохідності (прибутковості) інвестованого капіталу у всіх сферах діяльності, оскільки не вимагають сплати позикового відсотка в будь-яких його формах;

в) забезпеченням фінансової стійкості розвитку підприємства у довготерміновій перспективі, а отже, й істотним зниженням ризику неплатоспроможності та банкрутства підприємства при їх використанні;

г) повним збереженням управління в руках первісних засновників підприємства.

Разом з тим власні джерела фінансування інвестиційної діяльності мають низку негативних рис:

а) обмежений обсяг залучення, а отже й можливостей, у разі потреби значного розширення інвестиційної діяльності підприємства;

б) висока вартість їх використання порівняно з іншими, альтернативними, позиковими джерелами формування капіталу;

в) обмеженість зовнішнього контролю за ефективністю використання власних інвестиційних ресурсів;

г) неможливість використання приросту коефіцієнта рентабельності власного капіталу за рахунок залучення запозичених засобів, оскільки саме завдяки певній комбінації власного та позикового капіталу можна досягти перевищення коефіцієнта фінансової рентабельності діяльності підприємства над економічною.

Позикові та залучені (зовнішні) джерела фінансування характеризуються такими позитивними особливостями:

а) значно більшим обсягом можливого їх залучення порівняно з власними інвестиційними ресурсами (можливість широкого залучення позикових джерел завжди зумовлюється високим кредитним рейтингом підприємства, його платоспроможністю або наявністю гарантій поручителя);

б) більш дієвим зовнішнім контролем за ефективністю інвестиційної діяльності та реалізацією внутрішніх резервів підприємства.

Крім названих вище позитивних особливостей, використання позикового капіталу у фінансуванні господарської діяльності підприємства характеризується більш низькою вартістю його залучення порівняно з власним або акціонерним капіталом

Загалом, щодо негативних особливостей зовнішніх джерел фінансування інвестиційної діяльності підприємства, то слід назвати такі:

а) складність залучення та оформлення (особливо це стосується великих кредитів, оскільки, як вже було зазначено, це вимагає сторонніх гарантій (іноді навіть на платній основі), страхування тощо);

б) більш тривалий період (термін) залучення, а відповідно, і значна залежність вартості такого капіталу від коливань кон’юнктури фінансового ринку (особливо відчувається підприємством у разі необхідності сплати високих відсотків за отриманими раніше кредитами при загальному зниженні відсоткових ставок на фінансовому ринку);

в) підвищення інвестиційного ризику зниження фінансової стійкості та втрати платоспроможності підприємства, а отже, ймовірності банкрутства у зв’язку з несвоєчасним погашенням отриманих позик;

г) втрата частини прибутку від інвестиційної діяльності у зв’язку з необхідністю сплати позикового відсотка в будь-яких його формах.

4. Під фінансування інвестиційного проекту розуміють процес вибору джерела формування інвестиційних ресурсів, необхідних для його реалізації у передбачуваному обсязі, а також забезпечення найкращих умов їх залучення.

Етапи обґрунтування схеми та джерел фінансування інвестиційного проекту:

1. Ідентифікація інвестиційного проекту за основними характеристиками, які визначають умови його фінансування. До таких характеристик належить: функціональна спрямованість проекту, цільова спрямованість проекту, сумісність реалізації окремих проектів, період реалізації проекту, вартість проекту тощо.

2. Вибір системи фінансування проекту. У сучасні практиці управління проектами використовуються дві принципові системи фінансування – система традиційного фінансування проектів та система проектного фінансування.

Система традиційного фінансування інвестиційних проектів характеризується наступними особливостями:

- основним організатором фінансування інвестиційного проекту виступає його ініціатор;

- одним з обов’язкових джерел фінансування інвестиційного проекту є внутрішні джерела формування інвестиційних ресурсів;

- доходи від реалізації проекту отримує переважно його ініціатор;

- фінансову відповідальність перед кредиторами несе ініціатор.

Система проектного фінансування передбачає, що обслуговування фінансових зобов’язань перед кредиторами та інвесторами, які залучаються до участі в інвестиційному проекті, здійснюється виключно за рахунок доходів, які отримують в процес його реалізації:

- інвестиційний проект організовується у формі самостійного господарюючого суб’єкта – „проектної компанії”. Умовою такої організаційної відособленості є незалежність інвестиційного проекту від інших проектів та його ініціатора;

- організатором фінансування інвестиційного проект є не лише ініціатор, але й інші учасники;

- фінансування проекту носить суворо цільовий характер;

- дохід від проекту отримують всі його учасники;

- інвестиційні ризики розподіляються між усіма учасниками;

- право контролю мають усі учасники;

- необхідно заздалегідь визначити порядок виходу учасника з проекту та його припинення..

3. Вибір схеми фінансування проекту. У системі традиційного фінансування основними схемами фінансування інвестиційних проектів є:

- повне внутрішнє самофінансування;

- акціонування;

- кредитне фінансування;

- державне фінансування;

- змішане фінансування.

У системі проектного фінансування основними схемами фінансування інвестиційних проектів є наступні:

- фінансування з правом повного регресу – така схема фінансування передбачає зобов’язання позичальника (проектної компанії, ініціатора проекту) повністю задовольнити усі вимоги кредитора незалежно від результатів реалізації інвестиційного проекту.

- фінансування з правом часткового регресу – кредитори мають обмежене право переводу на позичальника фінансової відповідальності за своєчасне обслуговування та погашення кредиту. Кожен учасник бере на себе ризики і отримує доходи, які залежать від його участі.

- фінансування без права регресу – ні один з кредиторів учасників не отримує гарантій від ініціатора і беруть на себе усі ризики пов’язані з проектом.