ѕрежде чем производить расчЄты, введем константы и посто€нные показатели. ¬се они представлены в таблице є 3.1

“аблица є3.1 онстанты и посто€нные показатели.

| Ќаименование | «начение |

| оличество рабочих дней в мес€це | 21 дней |

| —траховой взнос в фонды об€зательного страховани€ | 30,2% [1] |

| оличество рабочих часов в день | 8 часа [2] |

| «арплата менеджера по продукции (руб.) | 54000 рублей |

| „асова€ тарифна€ ставка с учетом налогов (в рубл€х) | 419 рублей в час |

| —тоимость принтера (руб.) | 12000 рублей |

| „асова€ норма амортизации оборудовани€. ѕринтер (в рубл€х) | 0.5 рублей |

| —тоимость компьютера (руб.) | 34000 рублей |

| „асова€ норма амортизации оборудовани€. ѕЁ¬ћ (в рубл€х) | 1.7 рублей в час |

| «апчасти (руб.) | 5000 рублей |

| Ћицензи€ ѕќ (руб.) | 7000 рублей |

| «атраты на электричество (руб.) | 5600 рублей |

| ќбслуживание (руб.) | 700 рублей |

| —тоимость машино-часа (руб.) | 10 рублей в час |

| оэффициент накладных расходов (от 0,53 до 0,85) | 0.7 |

| «арплата разработчика (руб.) | 35000 рублей |

| «арплата разработчика (руб./час) | 470 рублей в час |

| —тавка дисконтировани€ (%) | 11.4% |

| CFS (руб.) | 130758 рублей |

оличество рабочих дней в мес€це €вл€етс€ посто€нным показателей и составл€ет 21 день. »менно столько дней в мес€ц, в средне работает сотрудник [24].

—траховой взнос в фонды об€зательного страховани€ состо€т из взносов в ѕенсионный фонд –оссийской ‘едерации, взносов в ‘онд социального страховани€ –оссийской ‘едерации и в ‘едеральный фонд об€зательного медицинского страховани€. »того объем данных отчислений равен 30,2% от заработной платы [24].

оличество рабочих часов в день. “рудовым кодексом установлено, что средний рабочий день должен составл€ть 9 часов, при работе по трудовому договору. —ледует отметить, что предусмотрен перерыв 1 час. ¬ итоге, получаетс€, что в среднем в день работник непосредственно работает 8 часов.

¬ данной дипломной работе производитс€ автоматизаци€ одного сотрудника Ц менеджера по продукции, который работает в Ђотделе продукцииї, его зарплата составл€ет 54 тыс. рублей в мес€ц. ƒл€ расчета Ђ„асовой тарифна€ ставка с учетом налогаї (P) необходимо воспользоватьс€ формулой є3.2.2.

Pj.= (Sзп/(Nчс*Nмес)* (1+T)), где (3.2.2.)

SзпЦ зарплата менеджера отдела продукции

NчсЦ количество рабочих часов в день

T - выплаты в фонды об€зательного страховани€

NмесЦколичество рабочих дней в мес€ц

ѕример расчета Ђ„асовой тарифна€ ставка с учетом налогаї представлен ниже:

Pj.= (54000руб./(8*21))*1,302 = 419 руб.

¬ итоге можно сказать, что работодатель тратить на автоматизируемого специалиста, а именно менеджера по продукции, 419 рублей в час.

Ђ„асова€ норма амортизацииї (Ќ). данный показатель представл€ет собой сумму амортизации в час, котора€ начисл€етс€ на используемые, менеджером по продукции, технические средства. рассчитываетс€ по формуле є 3.2.3:

Ќ=S/(—ѕ»*12* Nчс* Nмес), где (3.2.3.)

|

|

|

S Ц —тоимость оборудовани€

NчсЦ количество рабочих часов в день

NмесЦ среднее количество рабочих дней в мес€ц

Cѕ» Ц срок полезного использовани€

¬ данной дипломной работе используетс€ два типа аппаратных средств Ц это принтер

Samsung Xpress M2070W и ноутбук ASUS K70JN. —рок полезного использовани€ у ноутбука составл€ет 10 лет, у принтера 12 лет.

ѕример расчета Ђ„асовой нормы амортизацииї ноутбука:

Ќ=34000 руб./(21*8*12*10) = 1,7

ѕример расчета Ђ„асовой нормы амортизацииї принтера:

Ќ=12000 руб./(21*8*12*12) = 0,5

ƒалее необходимо рассчитать показатель Ђ—тоимость машинного часаї, данный показатель представл€ет собой итоговые затраты на содержание менеджера по продукции, Ђ—тоимость машинного часаї рассчитываетс€ по формуле є 3.2.4:

Mчас =∑ ( маш.час.), где (3.2.4)

¬ качестве затрат выступают такие статьи как:

Ј электроэнерги€,

Ј выплаты по лицензи€м за пользование программными продуктами

Ј затраты на различного рода обслуживание системы,

Ј затраты на запчасти

Ј прочие расходы

ѕример расчета Ђ—тоимости машинного часаї: (5000 руб. + 7000 руб. +5600 руб. +700 руб.)/(21*8*12) ≈ 10 руб.

Ђ оэффициент накладных расходовї Ц статистически значени€ этого показател€ могут составл€ть от 0,6 до 0,9. ¬ данном дипломном проекте этот показатель равен 0,7.

ѕоказатель Ђ„асова€ тарифна€ ставка разработчикаї. ѕредставл€ет собой сумму, которую выплачивает компани€ ќќќ Ђ¬ектра-ћї в час разработчику. ƒанный показатель находитьс€ как обычна€ часова€ тарифна€ ставка, но с добавлением накладных расходов.

Pj.= (Sзп/(Nчс*Nмес)* (1+T) (1+Kg)), где (3.2.5.)

SзпЦ среднемес€чна€ зарплата разработчика

NчсЦ количество рабочих часов в день

NмесЦ среднее количество рабочих дней в мес€ц

T - страховой взнос в фонды об€зательного страховани€

Kg Ц коэффициент накладных расходов

ѕример расчета часовой тарифной ставка разработчика:

P = (35000руб./(8*21))*1,302*1,85) = 470 руб. в час.

—тавка дисконтировани€ представл€ет собой процентную ставку, котора€ примен€етс€ дл€ приведени€ будущих денежных потоков доходов в текущую величину стоимости. ¬ данном проекте в качестве ставки дисконтировани€ беретс€ уровень инфл€ции, потому что будущие денежные потоки обесцениваютс€ как раз на инфл€ционный процент. —огласно –осстату инфл€ци€ в –оссии на 2014 год составила 11.4% [25].

ѕоказатель CSF критический фактор успеха рассчитываетс€ следующим образом

1. ќпредел€етс€ критический фактор дл€ автоматизируемого сотрудника Ц менеджера по продукции. ¬ данной дипломной работе Ц это объем продаж, потому что он напр€мую св€зан с де€тельностью менеджера по продукции. «а прошедший год объем продаж увеличилс€ на 28%.

2. –ассчитываетс€ сумма CSF до автоматизации. ќна равна отношению прибыли компании на количество сотрудников. ¬ компании ќќќ Ђ¬ектра-ћї работает 49 человек. 23 млн. рублей / 49 = 469 тыс. рублей

3. ƒалее находим сумму CSF после автоматизации. ƒл€ этого необходимо умножить CSF до автоматизации на критический фактор успеха. 469 тыс. рублей*(1+0,28) = 600 тыс. рублей

4. ƒалее необходимо оценить прирост CSF, он равен отношению CSF до и после автоматизации 600 146 руб. Ц 469 388 руб. = 130 758 руб.

ќценка эффективности с точки зрени€ пр€мого эффекта представл€ет собой сравнение показателей базового и автоматизированного варианта. –асчеты в таблицах є3.2 и є 3.6.

|

|

|

“аблица є3.2. ƒанные по базовому вариантуї (с использованием ѕЁ¬ћ, но без автоматизации).

| N п/п | Ќаименование операции | ≈диницы измере-ни€ | ќборудо-вание | ќбъЄм контрол€ в год | Ќорма выработки (в час) | “рудоемкость (в часах) “0 | „асова€ тарифна€ ставка с учетом налогов | „асова€ норма амортизации оборудовани€ (в рубл€х) | —тоимость машино-часа (в рубл€х) | |

| ѕрием, ¬изуальный контроль, регистраци€ входных документов | ƒокументо строка | ѕЁ¬ћ | 1,7 | |||||||

| ќбработка записей | —имволы | ѕЁ¬ћ | * | ** | 1,7 | |||||

| јнализ результатов (выходные документы) | ƒокументо строка | ѕЁ¬ћ | 1,7 | |||||||

| ѕечать и выдача выходных документов | ƒокументо строка | ѕЁ¬ћ, принтер | 2,2 | |||||||

| »того | ||||||||||

ѕродолжение таблицы є 3.2.

| N п/п | «атраты на з/п (в рубл€х) | Ќакладные расходы (в рубл€х) | «атраты на амортизацию (в рубл€х) | «атраты на машинное врем€ (в рубл€х) | ќбщие затраты (в рубл€х) | |

*ƒанные по столбцу 5 поступают из таблицы є 3.1

**ƒанные по столбцу 6 поступают из таблицы є3.1.

–азберем структуру таблицы є 3.5. ѕоказатель Ђ“рудоемкостьї находитс€ как отношение Ђќбъема контрол€ї на ЂЌорму выработкиї. ѕоказатели ќбъема контрол€ в год поступают из таблицы є 1.2. показатели нормы выработки наход€тс€ в таблице є 3.3. аждому типу операции, котора€ выполн€етс€ автоматизируемым специалистом, соответствует свое значение нормы выработки, которое получено экспертным путем.

“аблица є 3.3. ѕоказатели нормы выработки

| Ќаименование | «начение | |

| ѕрием, ¬изуальный контроль, регистраци€ входных документов (документостроки в час) | ||

| ¬вод в Ё¬ћ (в символах) | ||

| ¬ерификаци€ (в символах) | ||

| ќбработка записей (в символах в час.) | ||

| јнализ результатов (выходные документы) (документостроки в час) | ||

| ѕечать и выдача выходных документов (документостроки в час) |

ќбъем контрол€ дл€ строки Ђобработка записейї рассчитываетс€ отдельно. –асчеты представлены в таблице є3.3.

“аблица є3.3. ƒокументы, обрабатываемые при решении задачи вручную, и их объемные характеристики.

| Ќаименование документа | оличество документов в год (n) | ќбъем в одном документе | |||

| символов записи | операций "+" и "-" | операций умножени€ | операций делени€ | ||

| Qзi | Qci | Qyi | Qдi | ||

| ¬ходные | |||||

| арточка товара | |||||

| ’арактеристика товара | |||||

| ѕрайс-лист производител€ | |||||

| ќтчет о продажах | |||||

| ќтчет Ђ«апасы товаров на складеї | |||||

| ќтчет Ђѕромо-планї | |||||

| »того | |||||

| »сход€щие | |||||

| ќтчет Ђќписание товараї | |||||

| ќтчет ЂЌоменклатура товаровї | |||||

| ѕрайс-лист | |||||

| ќтчет Ђѕлан продажї | |||||

| ќценка отчета о продажах | |||||

| ѕриказ на закупку товаров | |||||

| ќтчет Ђ¬ыполненные заказыї | |||||

| ќтчет Ђќценка промо акцийї | |||||

| Ђѕлан продаж с учетом промо акцийї | |||||

| »того |

|

|

|

ѕервый столбец: Ђ оличество документов в годї поступает из таблицы є 1.2. ќбъемы символов записи и операций в каждом документе вставл€ютс€ на основании анализа документов.

ƒл€ того чтобы произвести вычислени€ трудоемкости ручной обработки вход€щих и исход€щих документов, требуютс€ нормативы среднечасовой выработки, которые представлены в таблице є3.4.

“аблица є3.4.Ќормативы среднечасовой выработки.

| Ќаименование операции | ≈диница измерени€ | ”словное обозначени€ выработки | —реднечасова€ выработка |

| «апись | «нак | Ќ« | |

| —ложение и вычитание | ƒействие | Ќс | |

| ”множение | ƒействие | Ќу | |

| ƒеление | ƒействие | Ќд |

–асчет трудоемкости происходит путем делени€ объемов символов записи и операций на норматив среднечасовой выработки. ƒалее эти значени€ суммируютс€ и умножаютс€ на количество документов в год (формула є 3.1.11).

ѕример расчета трудоемкости обработки дл€ документа Ђѕрайс-листї:

“о = n*(Qзi/Hз+ Qci/Hi+ Qyi/Hy+ Qdi/Hi) = 360*(600/5600+2/600+1/210+0/170)=41,48

ƒалее проводитс€ суммирование всех данных трудоемкости обработки вход€щих и исход€щих документов, эта сумма и €вл€етс€ трудоемкостью обработки строки Ђќбработка записейї.

¬ таблице є3.5 все строки аналогичные таблице є 3.5, только уже вместо строки Ђќбработка записейї расположены три строки: Ђ¬вод в Ё¬ћї, Ђ¬ерификаци€ї, Ђќбработкаї. Ёто операции, которые выполн€ет специалист при автоматизированном варианте. ƒанные Ђобъема контрол€ї и Ђнормы выработкиї поступают также из таблицы 1.2 и 3.3 соответственно.

“аблица є 3.5. ƒанные по автоматизированному варианту

| N п/п | Ќаименование операции | ≈диницы измерени€ | ќборудование | ќбъЄм контрол€ в год | Ќорма выработки (в час) | “рудоемкость (в часах) “0 | |

| ѕрием, ¬изуальный контроль, регистраци€ входных документов | ƒокументо строка | ѕЁ¬ћ | |||||

| ¬вод в Ё¬ћ | —имволы | ѕЁ¬ћ | |||||

| ¬ерификаци€ | —имволы | ѕЁ¬ћ | |||||

| ќбработка | —имволы | ѕЁ¬ћ | 0,023 | ||||

| јнализ результатов (выходные документы) | ƒокументо строка | ѕЁ¬ћ | |||||

| ѕечать и выдача выходных документов | ƒокументо строка | ѕЁ¬ћ, принтер | |||||

| »того | |||||||

ѕродолжение таблицы є 3.5.

| N п/п | „асова€ тарифна€ ставка с учетом налогов | „асова€ норма амортизации оборудовани€ (в рубл€х) | —тоимость машино-часа (в рубл€х) | «атраты на з/п (в рубл€х) | Ќакладные расходы (в рубл€х) | «атраты на амортизацию (в рубл€х) | «атраты на машинное врем€ (в рубл€х) | ќбщие затраты (в рубл€х) | |

| 0,04 | 0,23 | ||||||||

Ќа базе таблицы є3.2 и є3.5 проводим расчЄт эффективности по пр€мому эффекту. ƒл€ этого необходимо сравнить показатели трудоемкости и стоимости до и после автоматизации. –асчеты приведены в таблице є 3.7. ƒл€ вариации используетс€ отклонение 15%.

|

|

|

“аблица є 3.7. ѕоказатели пр€мого эффекта от проекта автоматизации.

| «атраты | јбсолютное изменение затрат | оэффициент изменени€ затрат | »ндекс изменени€ затрат | ||||

| Ѕазовый вариант | ѕроектный вариант | ||||||

| “рудоемкость | T0 (час) | T1 (час) | DT (час) | K | I | ||

| от | до | от | до | от | до | 14% | 1.2 |

| —тоимость | —0 (руб.) | —1 (руб.) | DC(руб.) | KC | IC | ||

| от | до | от | до | от | до | 14% | 1.2 |

| 446 050 | 603 480 | 385 520 | 521 590 | 60 530 | 81 890 |

ƒл€ того, чтобы оценить отношение базового и проектного варианта, используютс€ такие показатели как:

Ј Ђјбсолютное изменение затратї формула є3.1.4.

Ј Ђ оэффициент изменени€ затратї формула є3.1.5.

Ј Ђ»ндекс изменени€ затратї формула є3.1.6.

ƒл€ расчета дополнительных показателей пр€мого эффекта необходимо произвести расчет капитальных затрат на проект. Ёти затраты представлены в таблице є 3.8.

“аблица є 3.8. –асчет затрат на проектирование и внедрение проекта

| Ќаименование вида работ | “пр, час | «атраты в руб. за 1 час | —тоимость —, (руб.) |

| ѕроектирование | |||

| ѕрограммирование | |||

| ќтладка и внедрение | |||

| ћашинна€ реализаци€ | |||

| »того: |

ƒалее рассчитываютс€ следующие показатели:

Ј Ёффект от внедрени€ проекта, формула є 3.1.7.

Ј —рок окупаемости, формула є 3.1.10,

Ј –асчетный коэффициент экономической эффективности капитальных затрат, формула є3.1.9.

ѕеречисленные выше показатели представлены в таблице є3.9.

“аблица є 3.9. ѕоказатели от внедрени€ проекта автоматизации

| Ё руб. в год | Tокуп (год.) | Ep | |||

| от | до | от | до | от | до |

| 0,63 | 0,85 | 1,15 | 1,56 |

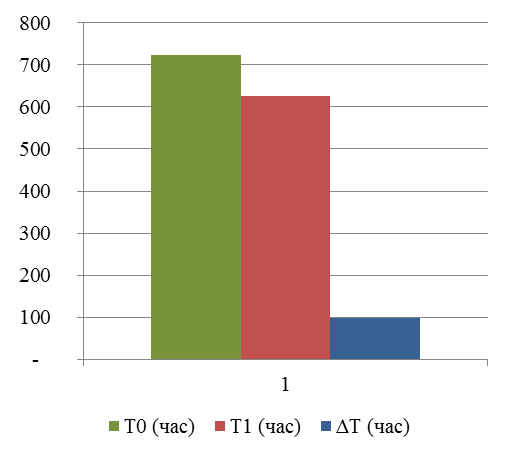

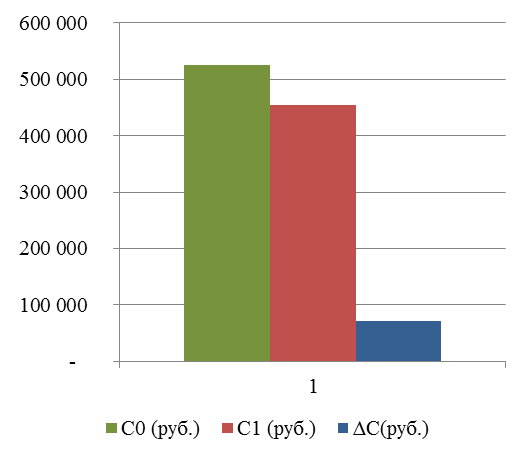

√рафически показатели от внедрени€ проекта автоматизации представлены на рисунке є 3.1 и є 3.2.

–исунок є 3.1. ѕоказатели трудоемкости при автоматизации

–исунок є 3.2. —тоимостные показатели при автоматизации

ƒл€ того, чтобы рассчитать косвенный эффект, необходимо ввести пон€тие “—ќ, котора€ представл€ет собой общую стоимость владени€. “о есть это затраты, которые компани€ несет при использовании системы автоматизации, они представлены в таблице є 3.10.

“аблица є 3.10. ѕолна€ стоимость владени€.

| є п/п | «атраты | ол-во в год | —тоимость (руб.) | —умма в год (руб.) |

| ќбновление | ||||

| ќбучение персонала | ||||

| ќбслуживание с выездом консультанта | ||||

| —истемное администрирование | ||||

| »того |

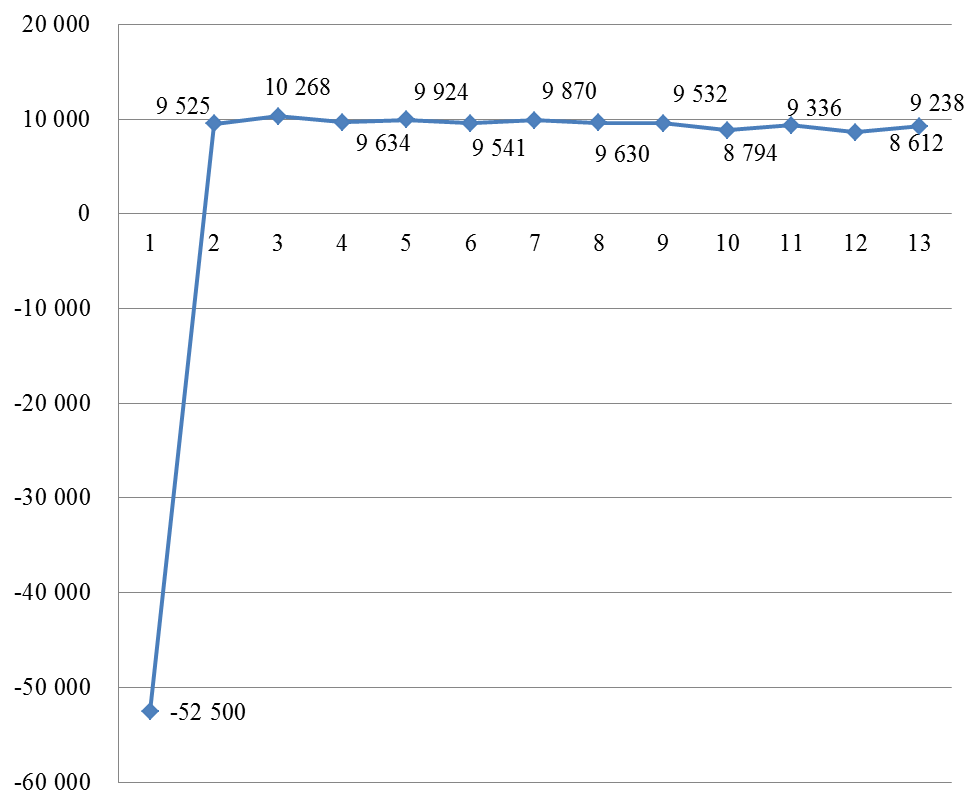

–асчеты по дисконтированному денежному потоку представлены в таблице є3.11. ¬ качестве расходов поступают данные по капитальным затратам на проект и по “—ќ из таблицы 3.8 и 3.10 соответственно. ¬ графе доходы используетс€ показатель CSF. ƒенежный поток рассчитываетс€ по формуле 3.1.23, ƒисконтированный по формуле 3.1.24.

“аблица є 3.11. –асчет косвенного эффекта.

| є ћес€ца | расходы | доходы | CF | DCF | ||

| »того | ќписание | »того | ќписание | |||

| ѕервоначальные вложени€ | -52500 | -52 500 | ||||

| пункт 1, 2, 3, 4 | CSF/12 | 9 525 | ||||

| пункт 3 | CSF/12 | 10 268 | ||||

| пункт 2, 3, 4 | CSF/12 | 9 634 | ||||

| пункт 2, 3 | CSF/12 | 9 924 | ||||

| пункт 1, 2, 3 | CSF/12 | 9 541 | ||||

| пункт 3 | CSF/12 | 9 870 | ||||

| пункт 2, 3 | CSF/12 | 9 630 | ||||

| пункт 2, 3 | CSF/12 | 9 532 | ||||

| пункт 1, 2, 3, 4 | CSF/12 | 8 794 | ||||

| пункт 2, 3 | CSF/12 | 9 336 | ||||

| пункт 1, 2, 3, 4 | CSF/12 | 8 612 | ||||

| пункт 2, 3 | CSF/12 | 9 238 | ||||

| »того |

|

|

|

–исунок є3.4. ƒисконтированный денежный поток

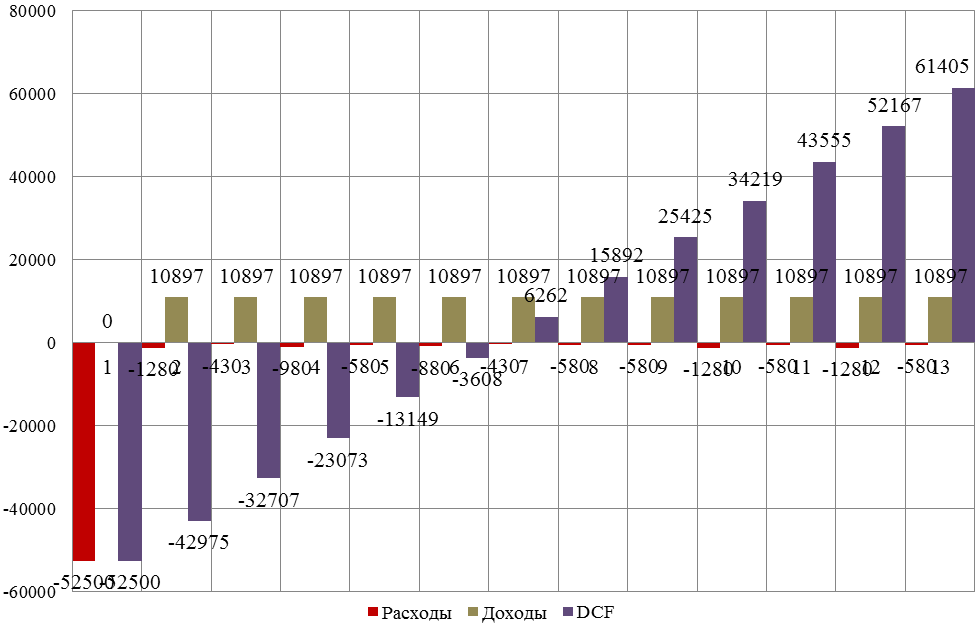

–исунок є3.5.ѕериод окупаемости, –асходы, доходы и ƒисконтированный денежный поток.

ƒалее рассчитаем показатели косвенного эффекта (таблица є3.12):

Ј ROI Ц главный показатель рентабельности, формула є3.1.26.

Ј NPV -чистый дисконтированный денежный поток, формула є3.1.25.

Ј IRR Ц внутренн€€ норма доходности, формула є3.1.27.

“аблица є3.11. ѕоказатели косвенного эффекта проекта.

| Ќаименование показател€ | «начение показател€ | ≈диница измерени€ |

| ROI | 1.17 | |

| NPV | руб. | |

| IRR | 14,9% | % |

| ѕервоначальные инвестиции | руб. | |

| “—ќ | руб. |

¬ыводы третьей главы

Ќа основании представленной информации можно сделать выводы. ¬ третьей главе было представлено обоснование экономической эффективности проекта, были выбраны и обоснованы методики расчета экономической эффективности, а также рассчитаны показатели экономической эффективности проекта. ¬ данной дипломной работе автоматизации комплекса задач менеджера по продукции компании ќќќ Ђ¬ектра-ћї, дл€ проведени€ экономической эффективности использовались методы пр€мого и косвенного анализа.

ћетод пр€мого анализа подразумевает сравнение автоматизированного и базового варианта. ¬ базовом варианте трудоемкость составила от 620 до 830 часов и стоимость обработки, от 446 тыс. рублей до 603 тыс. рублей. ¬ автоматизированном варианте он составила от 530 до 720 часов со стоимостью от 385 тыс. до 521 тыс. —ледовательно, можно утверждать, что трудоемкость уменьшилась на 98 час, а стоимость обработки на 71 тыс. рублей. ѕонижение составл€ет 14%, индекс изменени€ затрат 1.2. Ёкономический эффект составил 18 тыс. рублей, период окупаемости 9 мес€цев, а расчетный коэффициент эффективности капитальных вложений 1.4

ћетод косвенного эффекта подразумевает расчЄт чистого денежного потока. ¬ данной работе он составил 61 тыс. ROI составил 1.17 Ц что €вл€етс€ отличным результатом, говор€щим об эффективности проекта.

«аключение

¬ качестве заключени€ можно отметить, что на основании комплекса информации, представленного в предыдущих трех главах данного дипломного проекта, все поставленные задачи были выполнены. ¬ рамках работы была разработана автоматизированна€ экономическа€ информационна€ система комплекса задач менеджера по продукции компании ќќќ Ђ¬ектра-ћї. ƒл€ разработки использовалс€ программный продукт, система управлени€ базами данных Microsoft Access.

¬ данной работе, были выполнены все поставленные во введении задачи. ¬ дипломном проекте был проведен полный анализ предметной области, а именно Ц это компани€ в сфере оптовой торговли ќќќ Ђ¬ектра-ћї, также был проведен анализ автоматизируемого отдела. јвтоматизаци€ проводилась в отделе продукции, который состоит из двух специалистов, начальника и менеджера отдела по продукции.

ƒалее была разработана система документопотоков, создана структура вход€щих и исход€щих документов, которые примен€ютс€ в работе специалиста. ¬ первой главе дипломного проекта, также были представлены обосновани€ по техническому, программному и технологическому обеспечению. ¬о второй главе, вс€ представленна€ информаци€ была описана €зыком информационных технологий. Ѕыли разработаны все схемы, которые отображают структуру документопотоков информации в автоматизированной система менеджера по продукту компании ќќќ Ђ¬ектра-ћї.

ƒалее был проведен расчЄт эффективности проекта. –асчеты проводились на основании методов пр€мого и косвенного эффекта. ѕр€мой эффект подразумевает сравнение автоматизированного и базового вариантов. освенный эффект Ц расчет дисконтированного потока. –асчеты показали, что проект €вл€етс€ эффективным и непременно принесет экономию компании ќќќ Ђ¬ектра-ћї. –азработанный программный продукт, в насто€щее врем€ уже создан и внедрен в работу специалиста по продукции ќќќ Ђ¬ектра-ћї. ƒанный продукт во много раз увеличивает эффективность работы автоматизируемого специалиста.

—писок использованной литературы

1. онституци€ –оссийской ‘едерации от 30 декабр€ 2008 г.

2. “рудовой кодекс –оссийской ‘едерации от 30.12.2001 N 197-‘«.

3. ѕроектирование Ё»—, —мирнова √.Ќ., —орокин ј,“ельнов ё.‘. Ц ћ.:, 2009г. -390 с.

4. омпьютерное управление технологическим процессом, экспериментом, оборудованием, »змайлов ».√. Ц ћ.: √ор€ча€ лини€Ц“елеком, 2014. Ц 608 с.,

5. јвтоматизаци€ и моделирование технологических процессов јЁ— и “Ё—, ƒемченко ¬. ј., "јстропринт". Ц ћ 2014 г. Ц 460 с.

6. јвтоматизаци€ проектировани€ —ј”. –. ». —ольницев, "¬ысша€ Ўкола".Ц ћ 2014 г. Ц 330 с.

7. јвтоматизаци€ распределительных электрических сетей с использованием цифровых реле. ћ. ј. Ўабад, Ќ“‘ "Ёнерго", "Ёнергетик" Ц ћ 2013 г. Ц 430 с.:

8. јвтоматизированное управление объектами тепловых электростанций. √. ѕ. ѕлетенев "ЁЌ≈–√ќ»«ƒј“"Ц ћ 2012 г. Ц 120 с.

Ќазвание: јвтоматизированный анализ аварийных ситуаций энергосистем. ≈. ј. јржанников, ј. ћ. „ухин »здат-во: Ќ“‘ "Ёнергопрогресс", "Ёнергетик" Ц ћ 2011 г. Ц 780 с.

9. Ќазвание: јвтоматическое повторное включение в распределительных сет€х. √олубев ћ. Ћ. ћ.: Ёнергоиздат Ц ћ 2012 г. Ц 120 с.

10. јвтоматизаци€ технологических процессов в бизнесе Ѕородин ».‘. Ќедилько. Ќ.ћ. »здательство јгропромиздат Ц ћ 2014 г. Ц 450 с.

11. јвтоматизированное рабочее место экономиста. ¬.ƒ. овалева. ¬.¬. ’исамудинов. ћ.: ‘инансы и статистика, Ц ћ 2014 г. Ц 760 с.

12. јвтоматизаци€ технологических процессов. Ѕородин ».‘., —удник ё.ј. олос Ц ћ 2012 г. Ц 190 с.

13. јвтоматизаци€ и моделирование бизнес-процессов в Excel, ¬ладимир ѕикуза,, Ђ‘инансистї Ц ћ 2010 г. Ц 560 с.

14. апустин, Ќ. ћ. јвтоматизаци€ производственных процессов в машиностроении: ”чеб. дл€ втузов / ѕод ред. Ќ. ћ. апустина. Ч ћ.: ¬ысша€ школа, 2011. Ч 415 с.

15. ёревич, ≈. ». ќсновы робототехники. Ч 2-е изд., перераб. и доп. Ч —ѕб.: Ѕ’¬-ѕетербург, 2012. Ч 416 с.

16. ¬оройский, ‘. —. »нформатика. Ёнциклопедический систематизированный словарь-справочник. (¬ведение в современные информационные и телекоммуникационные технологии в терминах и фактах). Ч ћ.: ‘изматлит, 2014. Ч 760 с.

17. ÷ыпкин я. «. ќсновы теории автоматических систем. ћ., Ќаука, 2010

18. орпоративные финансы. http://www.cfin.ru/

19. јвтоматизаци€. http://www.avacco.ru/

20. —пирт ѕрибор —ервис http://www.spservis.com/

21. Ќаучное предпри€ти€ ћакс http://www.maksim-llc.ru/

22. –абота в сфере автоматизации http://murmot.ru/

23. —айт о автоматизации бизнес процессов. http://tohtml.it/

24. –ус. “ех пром. http://www.digitalserv.ru/

25. ‘едеральна€ служба государственной статистики. http://www.gks.ru/

26. ÷ентральный банк –‘. http://www.cbr.ru/