В данной главе проводится расчёт экономической эффективности и рентабельности проекта по проведению автоматизации комплекса задач менеджера по продукции компании ООО «Вектра-М». Для расчёта применяются методы прямого и косвенного эффекта. Формулы расчетов представлены ниже.

1. Абсолютное снижение трудовых затрат. Данный показатель(DТ) измеряется в часах за год и представляет собой отношение трудовых затрат до и после автоматизации. Формула расчета данного показателя представлена ниже:

| (3.1.1) |

где:

Т0 – временные расходы на обработку информации по варианту до проведения автоматизации. Единицы изменения: часы за год,

Т1 - временные расходы на обработку информации варианту, после проведения автоматизации. Единицы изменения: часы за год,

.

2. Коэффициент относительного снижения трудовых затрат. Данный коэффициент - Кт, представляет собой деление абсолютного снижения трудовых затрат и трудовых затрат по базовому варианту. Данный коэффициент находиться по следующей формуле:

| (3.1.2) |

3. Индекс снижения трудовых затрат или повышение производительности труда (Yт). Этот показатель равен отношению временным затратам оп базовому и проектному варианту. Данный индекс находиться по формуле, которая представлена ниже:

| (3.1.3) |

Далее приведем анализ стоимостных показателей, которые необходимы для расчета косвенного эффекта.

1. Абсолютное снижение стоимостных затрат (DС). Данный показатель изменяется в рублях за год, он равен разнице между стоимостными затратами на обработку информации по двум вариантам, до и после проведения автоматизации:

| (3.1.4) |

где:

С0 – денежные затраты, которые несет компания, при проведении обработки информации перед проведением автоматизации, в рублях за год,

С1 - денежные затраты, которые несет компания, при проведении обработки информации после проведения автоматизации, в рублях за год,

2. Коэффициент относительного снижения стоимостных затрат (КС). Данный коэффициент равен делению разницы стоимостных затрат по автоматизированному и базовому варианту на стоимостные затраты по базовому варианту:

| (3.1.5) |

3. Индекс снижения стоимостных затрат, по другому еще назвается коэффициент производительности труда (YC), является делением затрат по базовому и проектному варианту:

| (3.1.6) |

Именно благодаря таким показателям как Кт и Yт, которые были описаны выше,можно провести анализ производительности труда, за счет проведения автоматизации менеджера по продукции компании ООО «Вектра-М». Для того, чтобы оценить эффективность более детально, в данном проекте используются дополнительные коэффициенты оценки рентабельности по прямому эффекту. Рассмотрим эти показатели:

Годовой экономический эффект. (Э) Данный показатель находиться путем разницы между уменьшением стоимостных затрат на обработку информации и капитальных затрат на внедрение проекта Экономический эффект рассчитывается в рублях на год, формула представлена ниже:

| (3.1.7) |

где:

КП - единовременные затраты, тыс. руб.,

ЕН - нормативный коэффициент эффективности капитальных вложений.

Единовременные затраты – это все затраты, которые имеют место при проведении работ по внедрению системы. Сюда можно отнести такие затраты как: программирование продукта, проектирование системы, затраты на машинную реализацию, отладку и внедрение. Данный показатель рассчитывается по следующей формуле:

| (3.1.8) |

где: С j = T j * C час;

Спроект – денежные средства, потраченные на проектирование системы (руб.),

Спрогр - денежные средства, потраченные на программирование системы (руб.),

Сотл - денежные средства, потраченные на отладку и внедрение системы (руб.),

Смаш - денежные средства, потраченные на машинную обработку всех предыдущих операций (руб.),

T j – время работы всех перечисленных выше специалистов в часах,

C час – стоимость работы (руб.).

Расчетный коэффициент экономической эффективности капитальных затрат (ЕР) данный коэффициент представляет собой отношение экономия от внедрения системы и капитальных затрат. Данный коэффициент является обратный периоду окупаемости, поэтому он может находиться как отношение единицы на период окупаемости:

| (3.1.9) |

Срок окупаемости (ТОК) является делением капитальных затрат на экономию от внедрения экономической информационной системы. Экономия от внедрения находиться как разница между стоимостными показателями до и после проведения процедур автоматизации:

| (3.1.10) |

Для того, чтобы найти трудоемкость обработки информации по базовому варианту необходимо провести следующие расчеты:

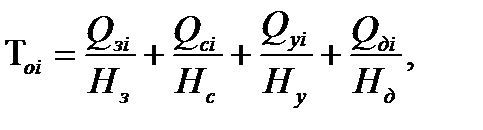

1. Трудоемкость обработки. В данном случае сначала производиться расчет трудоемкости по одному i-му документу (Тoi), формула расчетов представлена ниже:

| (3.1.11) |

где:

Qзi - количество символов записи по i-ому документу;

Qсi – объем операций сложения и вычитания, которые производятся по i-ому документу;

Qуi - объем операций умножения, которые производятся по i-ому документу

Qдi - объем операций деления, которые производятся по i-ому документу

Нз, Нс, Ну, Нд - среднечасовая выработка. Данные показатели являются константами и берутся на основании экспериментов, проведенных во все предшествующие года работы, цель которых заключалась в том, чтобы узнать, сколько времени тратят сотрудники, чтобы совершить операции сложения, вычитания, умножения в ручную. Эти нормативы представлены в таблице 3.1.

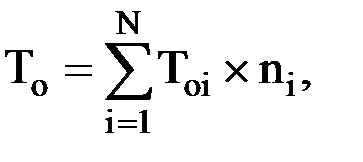

2. Трудовые затраты при ручной обработке (То) Данный показатель измеряется в часах за год и рассчитывается как сумма произведений трудоемкости обработки документа, на итоговое количество документов в год:

| (3.1.12) |

где:

ni - количество документов, обрабатываемых вручную;

N - количество видов (наименований) документов.

Для определения трудоемкости остальных операций применяются хронологические затраты времени на их выполнение и соответствующие значения среднечасовых норм выработки

3. Стоимостные затраты при ручной обработке (Сo). Данный показатель измеряется в рублях за год и представляет собой умножение затрат, которые приходятся компании на одного сотрудника, на трудовые затраты и на коэффициент накладных расходов:

| (3.1.13) |

где:

р - часовая тарифная ставка работника в рублях;

Страховой взнос равен 0,302 (или 30,2%)

Kg - коэффициент, учитывающий дополнительную заработную плату, косвенные и накладные расходы (как правило, лежит в интервале 0.53 - 0.85).

При машинной обработке рассчитываются следующие показатели:

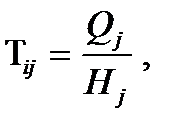

1. Трудоемкость операции рассчитывается по формулам:

| (3.1.14) |

где:

Тij - трудоемкость j-й операции в часах за год;

Qj- объем работы на j-й операции;

Hj - среднечасовая норма выработки на j-й операции;

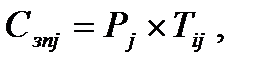

2. Заработная плата операторов в рублях за год:

| (3.1.15) |

3. Прочие расходы в рублях за год:

| (3.1.16) |

4. Стоимость обработки на ЭВМ в рублях за год:

| (3.1.17) |

5. Операционные расходы в рублях за год:

| (3.1.18) |

где:

Cзпj, Cgj, Cij, Cijэ - соответственно заработная плата оператора, прочие расходы, операционные расходыё и стоимость обработки на ЭВМ j-й операции в рублях за год;

Рj - часовая тарифная ставка специалиста в рублях в час;

Кgj - коэффициент, учитывающий дополнительную заработную плату,, косвенные и накладные расходы (как правило, находятся в пределах 0.53- 0.85);

Цмч - цена машинного часа ЭВМ в рублях в час.;

tмч - машинное время решения задачи на ЭВМ.

6. Трудовые затраты в часах за годпри машинной обработке (Тi). Данный показатель является суммой трудовых затрат по каждому этапу обработки документа в автоматизированном варианте:

| (3.1.19) |

где: М - количество операций.

7. Стоимостные затраты в рублях за год при машинной обработке (Сi). Данный показатель является суммой всех стоимостных затрат по каждой операции машинной обработки документов:

| (3.1.20) |

где: М - количество операций.

8. Объем операций, выполняемых ЭВМ по обработке данных при решении задачи. Данный показатель является произведением объемов символов ввода на норматив ввода символов:

| (3.1.21) |

где:

Qвв – объем символов ввода (шаблон документа-1 раз + N х переменные значения);

Нвв – норматив ввода символов.

Для того, чтобы провести расчеты экономической эффективности автоматизированного варианта по косвенному эффекту, необходимо рассчитать такие показатели:

Полная стоимость владения (ТСО) руб. в год. ТСО представляет собой затраты, которые имеют место при пользовании автоматизированной системы, то есть в течении всего срока жизни:

ТСО=Собн.+Собуч.+Сс.а.+Собслуж., где (3.1.22)

Собн. – Затраты на обновление ПО,

Собуч. – Затраты на консультации и обслуживание персонала,

Сс.а. – Затраты на администрирование,

Собслуж. – Затраты на выезд консультанта.

Денежный поток (CF, Cash Flow) в рублях. Данный показатель рассчитывается отдельно для каждого месяца и представляет собой разницу между поступлениями и расходом денежных средств:

CFn = CSFn - Р, где (3.1.23)

CSFn – поступления денежных средств (руб. в мес.) (CSF),

Р – расходы денежных средств (руб. в мес.),

n - номер месяца.

Дисконтированный денежный поток (DCF) представляет собой отношение денежного потока к реальной ставке обесценивания денежных средств:

DCFn=, где (3.1.24)

iст – ставка дисконтирования.

n - номер отчетного периода

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени[18].

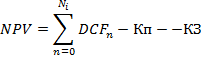

Чистая приведенная стоимость (NPV) в рублях:

|

, где (3.1.25)

Nм – количество месяцев, для которых рассчитывается чистая приведенная стоимость,

Кп – Капитальные затраты, рассчитываются как сумма первоначальных инвестиций и полная стоимость владения,

DCFn - Дисконтированный денежный поток.

В качестве нормы дисконтирования при анализе могут быть использованы индекс инфляции, ставка банковских депозитов или норма доходности.

Проект считается эффективным, если NPV > 0.

Индекс рентабельности инвестиций (ROI) – это отношение суммарного эффекта проекта к объему первоначальных капитальных вложений:

ROI=DCFгод.сумма / Kп. (3.1.26)

Кп – первоначальные инвестиции.

Проект считается эффективным, если ROI > 1.

Внутренняя норма доходности (IRR) в процентах – это норма дисконта, при которой суммарный эффект проекта равняется сумме первоначальных инвестиций:

IRR = ВСД ((DCF0: DCFNм); 0,1), где (3.1.27)

ВСД – это функция MS Excel, которая помогает удобно производить расчеты. ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств. В данном дипломном проекте расчет проводится для диапазона значений дисконтированного денежного потока – 0,1).

PP-период (срок окупаемости) – это период, в течение которого суммарный эффект окупает первоначальные капитальные вложения:

Ток =  , где (3.1.28)

, где (3.1.28)

i – номер периода,

DCSFi - Дисконтированный приток денежных средств в период i,

Кn – величина капитальных затрат,

DTCOi – дисконтированный поток денежных средств, выплачиваемый за полую стоимость владения в период i.