Важный вопрос анализа предпринимательской деятельности предприятия — изучение эффективности хозяйствования. Экономическая эффективность определяется соизмерением достигнутых результатов и имеющихся ресурсов или произведенных затрат. Предприятия всех отраслей национальной экономики, в том числе и торговли, должны обеспечивать достижение максимальных хозяйственных результатов при оптимальном экономическом потенциале, относительном сокращении издержек производства и обращения, высоком качестве работы. Экономическую эффективность необходимо изучать системно. В систему ее исследования следует включать показатели оценки рациональности использования средств на оплату труда и других расходов на содержание персонала предприятия, долгосрочных, нематериальных, текущих (оборотных) активов, товарооборот, прибыль, производительность труда, ресурсоотдачу, фондоотдачу, рентабельность и др.

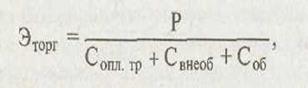

Для комплексной оценки эффективности торговой деятельности предприятия может быть использована следующая формула:

где Эторг — комплексный показатель оценки эффективности торговой деятельности предприятия; Р — розничный товарооборот; Сопл.тр. — расход средств на содержание трудовых ресурсов; Свнеоб — среднегодовые остатки внеоборотных активов; Соб — среднегодовые остатки оборотных активов.

Показатель Эторг дает оценку эффективности использования экономического потенциала при осуществлении основной деятельности торговых предприятий — розничной реализации товаров. Он показывает, сколько получено товарооборота с каждого рубля экономического потенциала. Чем выше его значимость, тем лучше осуществляется торговая деятельность и эффективнее используются ресурсы предприятия. Если отсутствует плановая информация о среднегодовых остатках долгосрочных, нематериальных и оборотных активов, то анализ эффективности торговой деятельности предприятия проводят только в динамике за ряд лет.

Аналогичный показатель может быть исчислен и изучен для комплексной оценки эффективности финансово-хозяйственной

деятельности предприятия (Эфин). Для этого в числителе указанной выше формулы вместо розничного товарооборота проставляют данные о сумме прибыли. Показатель Эфин дает оценку, при каких экономических ресурсах достигнут финансовый результат (прибыль) и насколько эффективно они используются.

деятельности предприятия (Эфин). Для этого в числителе указанной выше формулы вместо розничного товарооборота проставляют данные о сумме прибыли. Показатель Эфин дает оценку, при каких экономических ресурсах достигнут финансовый результат (прибыль) и насколько эффективно они используются.

Многие отечественные и зарубежные экономисты считают основным показателем оценки эффективности функционирования субъектов предпринимательской деятельности рентабельность. Как указывалось в § 4.4, при проведении анализа хозяйственной деятельности предприятий должна использоваться система показателей рентабельности, позволяющая комплексно и глубоко изучать эффективность использования экономического потенциала и произведенных затрат. При исследовании эффективности хозяйствования предпочтение отдают показателю рентабельности, исчисленному по чистой прибыли.

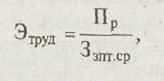

Для оценки эффективности трудовой деятельности необходимо определить уровень производительности труда (выработку на одного работника) на каждый рубль средней заработной платы (Этруд):

где Пр — производительность труда торговых работников; Ззпт ср — средняя заработная плата на одного торгового работника.

Показатель эффективности трудовой деятельности может 1 быть также исчислен отношением объема товарооборота к сумме расходов на оплату труда, т.е. дается его оценка по расходу средств на содержание персонала предприятия.

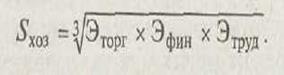

Для обобщающей оценки эффективности всех сторон предпринимательской деятельности предприятия определяют интегральный показатель эффективности хозяйствования (5ХМ) по 3 следующей формуле:

Первые три показателя эффективности хозяйствования изучают как в абсолютных, так и в относительных величинах. Интегральный показатель эффективности всей хозяйственной деятельности предприятия анализируют и оценивают по данным 1 темпов его изменения по сравнению с планом и в динамике.

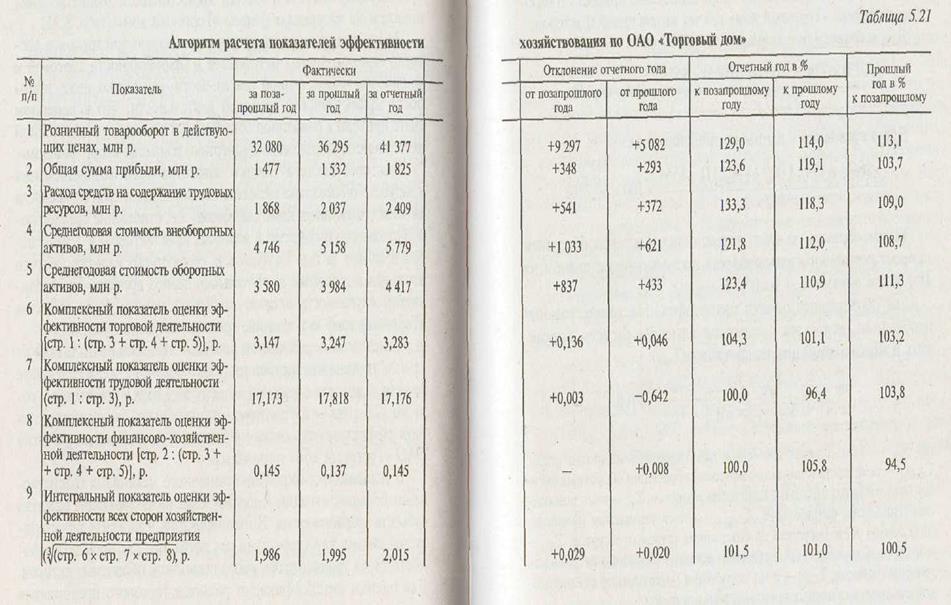

Методику анализа и оценки эффективности хозяйствования покажем на материалах фирмы «Торговый дом» (табл. 5.21).

За последние три года предприятие розничной торговли достигло положительных результатов в эффективности торговой и финансово-хозяйственной деятельности. Несколько ниже темпы роста эффективности трудовой деятельности, что в конечном счете привело к снижению общей эффективности хозяйственной деятельности открытого акционерного общества «Торговый дом».

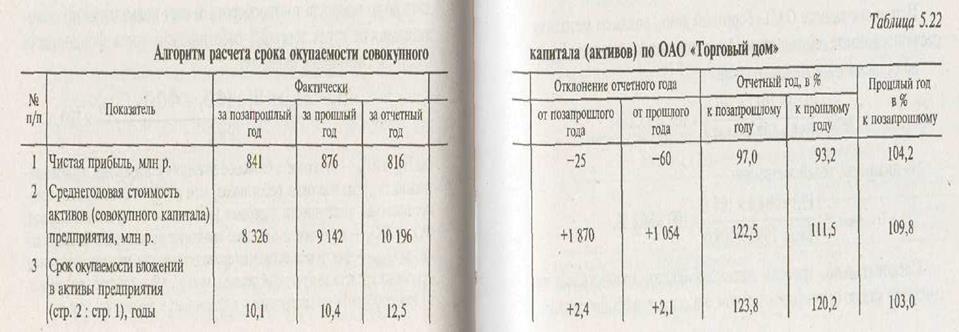

Для обобщающей оценки эффективности хозяйствования в зарубежной практике менеджмента определяют срок окупаемости активов (совокупного капитала) фирмы как отношение среднегодовой стоимости имущества и долговых прав (активов) к сумме чистой прибыли за год. Окупаемость совокупного капитала обычно изучается в динамике за длительный период времени. Проанализируем окупаемость активов открытого акционерного общества «Торговый дом» за последние три года, составив табл. 5.22.

Темпы изменения чистой прибыли значительно отставали от темпов увеличения активов торгового предприятия. В результате срок окупаемости вложений возрос с 10,1 года в предыдущем году до 12,5 года — в отчетном. Следовательно, за последние три года эффективность экономического и социального развития ОАО «Торговый дом» понизилась.

В условиях формирования рыночного механизма хозяйствования большое значение имеет изучение интенсификации развития субъекта хозяйствования. Интенсификация в торговле характеризуется такими качественными показателями, как производительность труда, фондоотдача, оборачиваемость оборотных активов. Для оценки интенсификации развития торгового предприятия необходимо проанализировать темпы их изменения и определить долю прироста товарооборота за счет повышения производительности труда торговых работников и роста фондоотдачи (Динт) по следующей формуле:

где Пр1 и Пр0 — отчетное и базисное значения показателей производительности труда торговых работников, млн р.; Ч1 — фактическая среднесписочная численность торговых работников за отчетный период; ФО1 и ФО0 — отчетное и базисное значения показателей фондоотдачи, р.; Сосн1 - фактическая среднегодовая стоимость производственных основных средств за отчетный период, млн р.; ∆Р — прирост розничного товарооборота по сравнению с планом или в динамике, млн р.

|

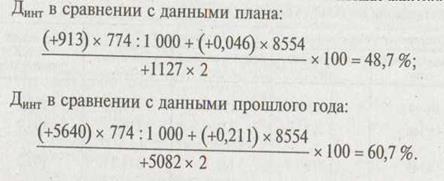

По данным табл. 1.24 и 1.34 определим долю прироста товарооборота фирмы «Торговый дом» за счет интенсивных факторов:

Таким образом, за счет интенсивных факторов обеспечен прирост розничного товарооборота по сравнению с планом на 48,7 % и в динамике — на 60,7 %.

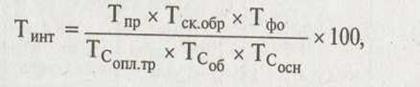

Для обобщающей оценки интенсификации хозяйствования необходимо, используя следующий алгоритм расчета, определить и изучить темп интенсификации (Тинт):

где Тпр — темп повышения (снижения) производительности труда; Тск.обр — темп роста (снижения) скорости обращения оборотных активов (или товарных запасов) в количестве оборотов; Тфо — темп повышения (снижения) фондоотдачи; Тсоплтр — темп увеличения (уменьшения) суммы расхода средств на содержание трудовых ресурсов; ТСо6 — темп роста (снижения) среднегодовых остатков оборотных активов или товарных запасов; Тсосн— темп увеличения (уменьшения) среднегодовой стоимости основных производственных средств.

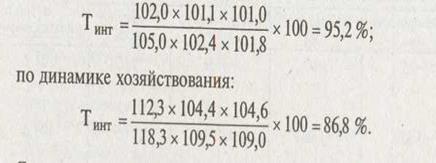

Используя данные ОАО «Торговый дом», покажем методику расчета и анализа темпа интенсификации хозяйствования (Тинт): по степени выполнения планов:

Следовательно, уровень интенсификации хозяйствования снизился как по сравнению с планом, так и против прошлого года.

Показатели эффективности и интенсификации хозяйствования, рассмотренные выше, имеют годовую разномерность. Для текущей оценки эффективности хозяйствования могут быть использованы такие показатели, как отношение объема товарооборота и прибыли к текущим затратам (издержкам обращения). Указанные показатели характеризуют социально-экономическую эффективность деятельности предприятий торговли. Если возможно, то в расчет следует включить и издержки потребления. Однако их определить довольно сложно, так как отсутствует информация об издержках потребления в учете и отчетности.

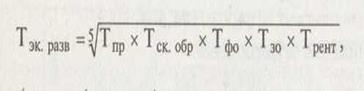

Важный вопрос анализа хозяйственной деятельности — изучение экономического развития предприятия. Экономический рост в торговле характеризуется прежде всего качественными показателями хозяйственной деятельности предприятия (производительностью труда, скоростью обращения оборотных активов, фондоотдачей, затратоотдачей, рентабельностью). Для комплексной (обобщающей) оценки уровня экономического развития предприятия необходимо, используя качественные показатели, рассчитать темп экономического развития (Тэк разв) по следующей формуле:

где Тзо — темп роста (снижения) затратоотдачи (товарооборота на один рубль издержек обращения); Трент — темп повышения (снижения) уровня рентабельности продаж (прибыли от реализации товаров в процентах к товарообороту).

|

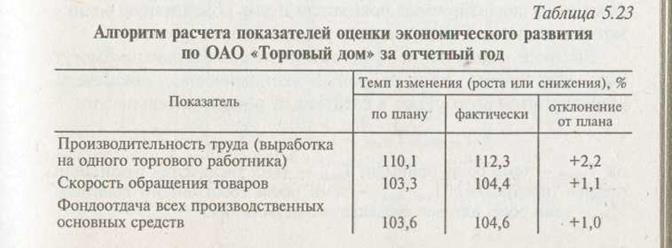

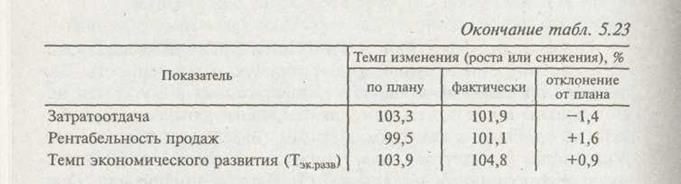

Изучим показатели экономического развития анализируемого торгового предприятия, составив табл. 5.23.

|

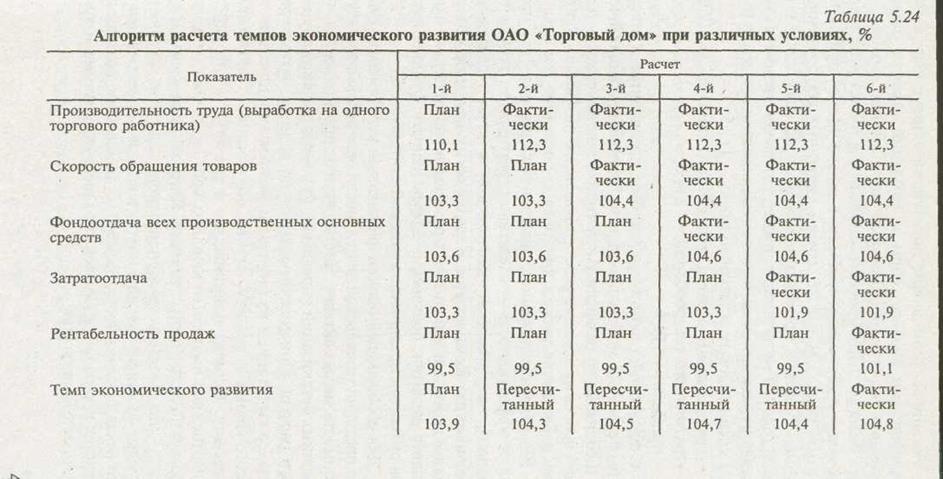

Фактический темп экономического развития акционерного общества «Торговый дом» выше планового на 0,9 %. Его величина зависит от изменения темпов развития основных качественных показателей хозяйственной деятельности предприятия, влияние которых можно измерить приемом цепных подстановок, предварительно составив табл. 5.24.

На темп экономического развития акционерного общества «Торговый дом» повлияли следующие факторы (%):

• повышение производительности труда: 104,3 - 103,9 = +0,4;

• рост скорости обращения товаров: 104,5 - 104,3 = +0,2;

• увеличение фондоотдачи: 104,7 - 104,5 = +0,2;

• снижение затратоотдачи: 104,4 - 104,7 = -0,3;

• повышение рентабельности продаж: 104,8- 104,4 = +0,4.

Итого: 104,8- 103,9= +0,9.

В условиях инфляции показатели эффективности и интенсификации хозяйствования должны изучаться в действующей и сопоставимой оценке, что позволит определить влияние ценового фактора на анализируемые показатели и дать объективную оценку экономическому и социальному развитию предприятия.

Высокие темпы роста эффективности хозяйствования могут быть обеспечены, если основные экономические показатели у предприятия возрастают в следующей последовательности:

где Тпри6 — темп роста прибыли; Треал — темп увеличения реализации товаров (продукции); Тсоб кап — темп роста собственного капитала; Такт — темп роста активов субъекта хозяйствования.

|

Указанные соотношения показателей широко используются в финансовом анализе фирм и компаний стран с развитой рыночной экономикой. Они получили название «Золотое правило бизнеса». При проведении анализа в расчет рекомендуют включать не всю сумму прибыли, а только чистую прибыль. По данным табл. 5.21 и 5.22 изучим указанные соотношения по фирме «Торговый дом» в отчетном году по сравнению с прошлым годом. Темпы роста приведенных выше оценочных показателей в анализируемом торговом предприятии составили (в %):

• среднегодовых остатков активов — 111,5;

• среднегодовые остатки собственного капитала — 112,6;

• розничного товарооборота — 114,0;

• прибыли — 119,1.

Следовательно, розничное торговое предприятие в отчетном году обеспечило оптимальность и эффективность экономического и социального развития. Аналогичная закономерность темпов роста основных экономических показателей по фирме «Торговый дом» наблюдается также в динамике за последние три года.

Резюмируя изложенное, интенсификация является причиной, а эффективность — следствием, результатом текущей (основной), операционной (неосновной) и другой деятельности предприятия. Комплексное и глубокое их изучение позволяет полнее выявить и использовать резервы экономического и социального развития, повышения эффективности функционирования субъектов предпринимательской деятельности.

Для обобщающей оценки финансовой устойчивости субъектов предпринимательской деятельности рассчитывают и изучают стоимость чистых активов. Чистые активы предприятий и хозяйственных организаций определяют путем составления специального расчета. Они рассчитываются по данным бухгалтерского баланса вычитанием из стоимости активов юридического лица, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Активы, принимаемые к расчету, — это денежное и неденежное имущество юридического лица. Они включаются в расчет по балансовой стоимости. Пассивы, принимаемые к расчету, — это обязательства юридического лица. В их состав входят целевые финансирование и поступления, заемные средства, кредиторская задолженность, расчеты по дивидендам, резервы предстоящих расходов и платежей, прочие долгосрочные и краткосрочные обязательства.

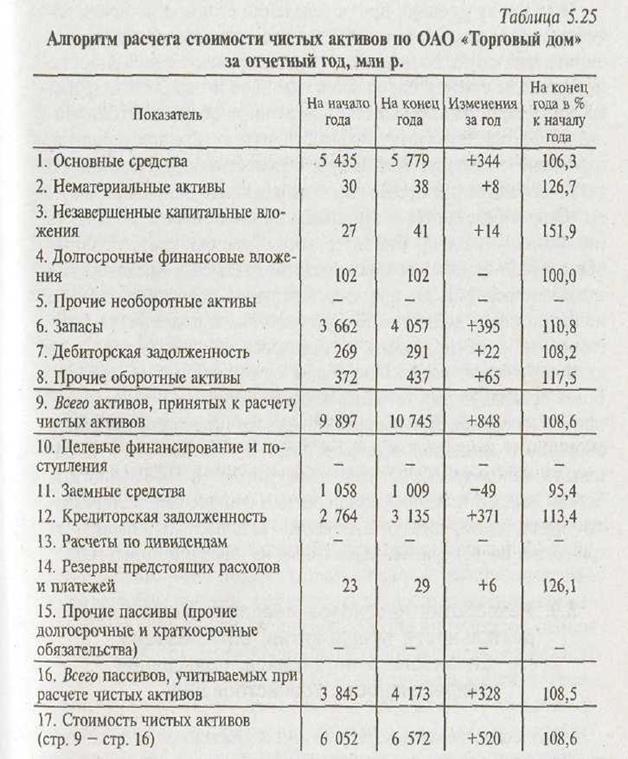

Определим стоимость чистых активов торгового предприятия, составив табл. 5.25.

Стоимость чистых активов по ОАО «Торговый дом» на конец года составила 6572 млн р. и за год возросла на 520 млн р., или на 8,6 % (520: 6052 х 100). Темпы роста чистых активов выше темпов увеличения валюты бухгалтерского баланса на 0,1 % (8,6 — 8,5). Доля стоимости чистых активов в валюте бухгалтерского баланса анализируемого предприятия составила:

на начало года 6052: 9917 х 100 = 61,0 %;

на конец года 6572: 10 759 х 100 = 61,1 %.

Абсолютный и относительный рост стоимости чистых активов торгового предприятия свидетельствует об укреплении его финансовой устойчивости.

Абсолютный и относительный рост стоимости чистых активов торгового предприятия свидетельствует об укреплении его финансовой устойчивости.

По нашему мнению, при определении стоимости чистых активов следует исключать из общей суммы активов юридического лица нереальную ко взысканию дебиторскую задолженность, перерасходы средств специальных фондов и резервов и другие средства, не используемые в хозяйственном обороте. Это позволит рассчитать и изучить реальные чистые активы предприятия, их состав, структуру, динамику и обеспеченность. Необходимо также определить и проанализировать чистые оборотные активы. Они определяются вычитанием из всех оборотных средств (по второму разделу бухгалтерского баланса) краткосрочных обязательств (краткосрочных кредитов, займов и кредиторской задолженности). Если при формировании оборотных активов использовались долгосрочные финансовые обязательства (долгосрочные кредиты, займы и кредиторская задолженность), то их также следует вычесть из общей суммы оборотных средств. Более правильно рассчитывать чистые оборотные активы вычитанием из мобильных оборотных средств (функционирующего оборотного капитала) краткосрочных и долгосрочных обязательств, используемых для их формирования. Чистые оборотные активы, как и другие показатели оценки финансовой устойчивости предприятия, изучают в динамике за длительный период (за три года и более) сравнением данных на начало и конец года.