Одним из основных источников формирования экономического потенциала предприятия является собственный капитал. Как отмечалось ранее, в условиях рыночной экономики за счет собственного капитала обычно полностью формируются основные средства (по остаточной стоимости), другие долгосрочные и нематериальные активы и минимально — оборотные средства. При установлении источников формирования товарных запасов и других текущих активов предприниматели учитывают процентные ставки за кредит и ставки дивидендов.

Чем больше у предприятия источников собственных средств, тем легче ему справиться с неурядицами рыночной экономики. Вот почему руководители предприятий и менеджеры проявляют излишнюю предприимчивость в наращивании собственного капитала путем создания за счет прибыли всевозможных резервов и специальных фондов или прямого зачисления части прибыли в источники собственных средств. Многие западные экономисты считают, что собственный капитал должен составлять не менее 50 % в активах предприятия. Стандарт Европейского экономического сообщества (Европейского союза) предусматривает долю источников собственных средств в активах предприятия (фирмы) не ниже 60 %. В этом случае кредиторы будут чувствовать себя спокойно, так как все заемные средства могут быть полностью компенсированы собственностью предприятия. В зарубежной практике менеджмента долю источников собственных средств в активах предприятия принято называть коэффициентом финансовой независимости (Кфин. нез).

Размер источников собственных средств предприятия зависит от специфики и объемов текущей (основной), операционной (неосновной) и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности, других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок (более одного года). Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный (постоянный) капитал предприятия.

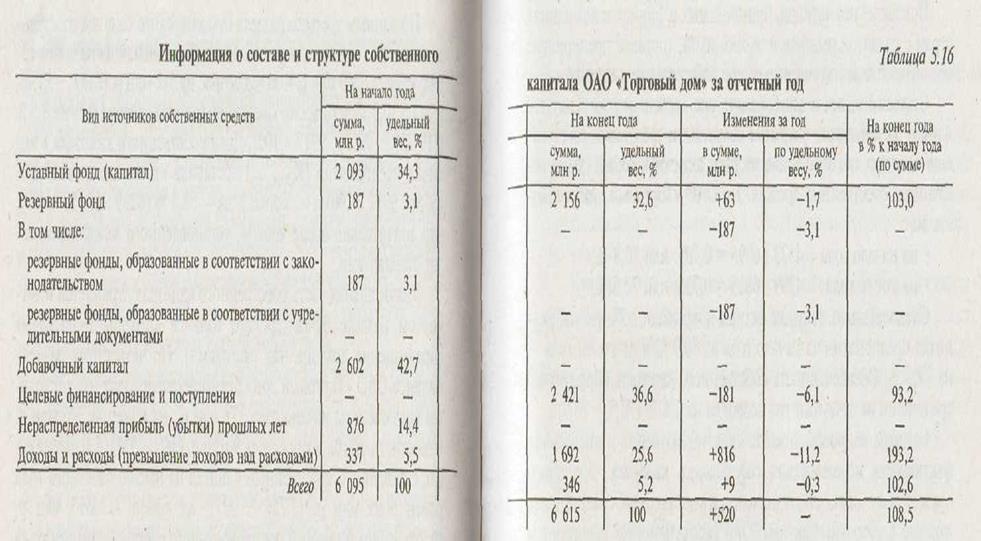

По данным третьего раздела бухгалтерского баланса собственный капитал акционерного общества «Торговый дом» на конец года составил 6269 млн р. и за год возрос на 511 млн р. (6269 — 5758), или на 10,7 %, в то время как валюта баланса увеличилась на 8,5 % [(10 759 - 9917): 9917 х 100]. Доля собственного капитала в активах предприятия (Кфин.нез) составила на начало года 58,1 % (5758: 9917 х 100) и на конец года - 58,3 % (6269: 10 759 х 100), что значительно выше уровня, установленного международными стандартами.

Значительная часть собственного капитала отражается в четвертом разделе бухгалтерского баланса «Доходы и расходы» (превышение доходов над расходами). По четвертому разделу баланса ОАО «Торговый дом» превышение доходов над расходами составило на начало года 337 млн р., на конец — 346 млн р. и за отчетный год возросло на 9 млн р. (346 — 337). Следовательно, совокупный собственный капитал на начало отчетного года равен 6095 млн р. (5 758 + 337), на конец — 6615 млн р. (6 296 + 346). Реальный рост совокупного собственного капитала по торговому предприятию за отчетный год составил 520 млн р. (6615 — 6095). Доля совокупного собственного капитала в активах розничного торгового предприятия составила на начало года 61,5 % (6 095:9 917 х 100) и на конец года - 61,5 % (6 615: 10 759 х 100). Следовательно, доля источников собственных средств в активах ОАО «Торговый дом» превышает норматив, установленный Стандартом ЕС. Оценка состава и структуры собственного капитала фирмы «Торговый дом» приведена в табл. 5.16.

Основное место в собственном капитале торгового предприятия занимают уставный фонд (капитал), добавочный капитал (фонд) и прибыль. Причем доля прибыли в собственном капитале значительно возросла при снижении доли других источников собственных средств.

Перманентный (постоянный) капитал по торговому предприятию составил на начало года 6698 млн р. (6095 + 603), на конец года — 7218 млн р. и за год возрос на 520 млн р., или на 7,8 % (520: 6698 х 100). Доля перманентного капитала в активах предприятия (коэффициент финансовой устойчивости) равна на начало года 67,5 % (6698: 9917 х 100) и на конец года — 67,1 % (7218: 10 759 х 100). Следовательно, акционерное предприятие «Торговый дом» обеспечено в достаточных размерах источниками собственных и приравненных к ним средств.

При проведении анализа собственного капитала решаются две задачи: 1) проверяют обеспеченность им предприятия; 2) изучают эффективность использования источников собственных средств. При решении первой задачи определяют оптимальную потребность в собственном капитале и сравнивают ее с фактическим наличием источников собственных средств. Излишек собственного капитала нередко ведет к неэффективному его использованию, недостаток вызывает финансовые затруднения.

В зарубежной и отечественной аналитической практике рассчитывают и изучают следующие показатели обеспеченности собственным капиталом (Коб.соб.):

Коб.соб1 = (Собственный капитал / Активы предприятия)*100%

Коб.соб2 = (Собственный капитал / Внеоборотные активы)*100%

Коб.соб3 = (Собственный капитал / Текущие (оборотные) активы)*100%

Коб.соб4 = (Перманентный капитал / Активы предприятия)*100%

Коб.соб5= (Перманентный капитал / Внеоборотные активы)*100%

Коб.соб6= (Перманентный капитал / Текущие (оборотные) активы)*100%

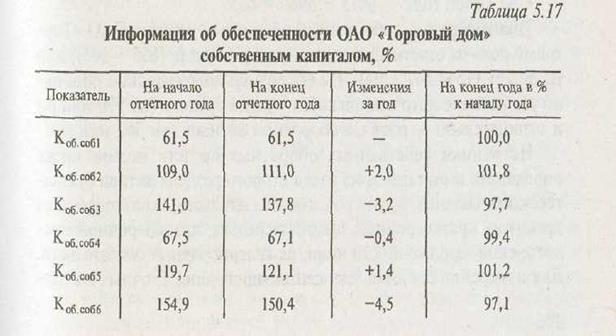

По данным табл. 5.2 и 5.3 определим показатели обеспеченности фирмы «Торговый дом» источниками собственных средств. Результаты расчетов оформим в виде табл. 5.17.

|

|

Исходя из нормативов, применяемых в фирмах и компаниях стран с развитой рыночной экономикой, торговое предприятие обеспечено в достаточном размере собственным капиталом.

Исходя из нормативов, применяемых в фирмах и компаниях стран с развитой рыночной экономикой, торговое предприятие обеспечено в достаточном размере собственным капиталом.

Отечественными и зарубежными экономистами рекомендуется изучать коэффициент покрытия оборотными средствами собственного капитала как отношение текущих активов к общей сумме источников собственных средств. По ОАО «Торговый дом» он составил:

• на начало года 4323: 6095 = 0,709, или 70,9 %;

• на коней года 4799: 6615 = 0,725, или 72,5 %.

Следовательно, текущие активы покрывают собственный капитал предприятия на начало года на 70,9 % и на конец года — на 72,5 %. Обеспеченность собственного капитала оборотными средствами за отчетный год возросла на 1,6 % (72,5 - 70,9).

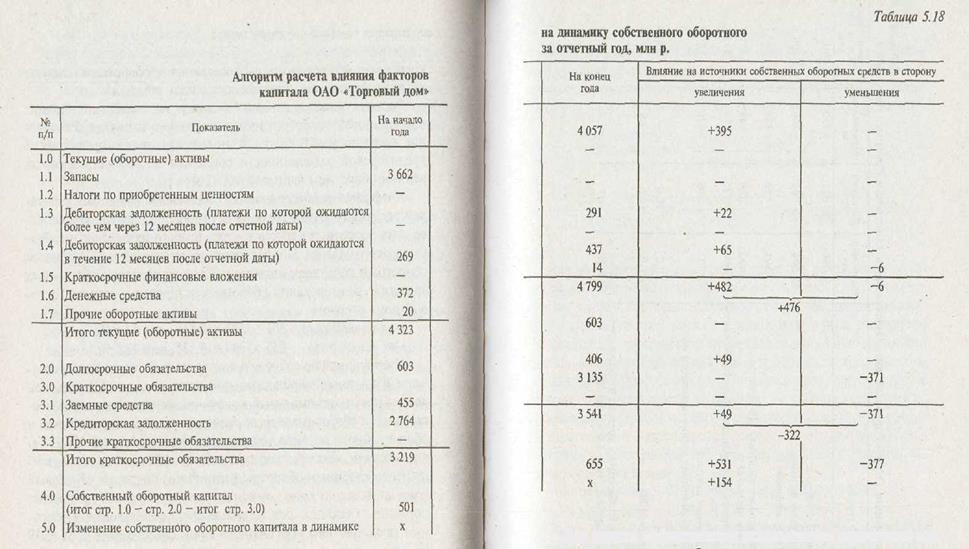

Важным вопросом анализа является изучение и оценка эффективности использования собственного капитала. Для этого прежде всего определяют источники собственных средств, вложенные в оборотные активы. Они рассчитываются вычитанием из общей суммы собственного капитала, рассчитанного по данным третьего и четвертого разделов бухгалтерского баланса, внеоборотных активов (итог первого раздела баланса). При расчете необходимо иметь в виду, что основные средства, капитальные вложения, долгосрочные финансовые вложения и нематериальные активы частично или полностью могут быть сформированы за счет долгосрочных кредитов и других заемных источников средств. По торговому предприятию источники собственных оборотных средств составили (млн р.):

• на начало года 6095 - 5594 = 501;

• на конец года 6615 - 5960 = 655.

Таким образом, собственный оборотный капитал ОАО «Торговый дом» за отчетный год возрос на 154 млн р. (655 — 501), или на 30,7 % (154: 501 х 100). На его размер положительно повлияло увеличение источников собственных средств (на 520 млн р.) и отрицательно — рост внеоборотных активов (на 366 млн р.).

Источники собственных оборотных средств можно также определить вычитанием из итога второго раздела актива бухгалтерского баланса долгосрочных обязательств, краткосрочных кредитов, краткосрочных 'заемных средств, краткосрочной кредиторской задолженности и других краткосрочных обязательств. Для измерения влияния текущих активов, долгосрочных и краткосрочных обязательств на собственный оборотный капитал анализируемого предприятия составляют табл. 5.18.

Рост текущих активов на 476 млн р. положительно повлиял на формирование собственного оборотного капитала. Увеличение долгосрочных и краткосрочных кредитов и займов, а также кредиторской задолженности сократило потребность в собственном оборотном капитале на 322 млн р.

Коэффициент обеспеченности собственным оборотным капиталом рассчитывают и изучают как отношение источников собственных оборотных средств к итогу второго раздела актива бухгалтерского баланса. Коэффициент обеспеченности собственным оборотным капиталом (долевое участие источников собственных средств в формировании оборотных активов) по фирме «Торговый дом» составил:

• на начало года 501: 4323 - 0,116, или 11,6 %;

• на конец года 655: 4799 = 0,136, или 13,6 %.

Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности минимальный коэффициент обеспеченности собственными оборотными средствами для предприятий торговли и общественного питания установлен в размере 0,1, т.е. 10 %. Таким образом, фактическое значение коэффициента обеспеченности собственным оборотным капиталом по фирме «Торговый дом» на начало и конец отчетного года значительно превышает норматив. Обобщим результаты анализа использования торговым предприятием собственного капитала, составив табл. 5.19 (с. 390).

Необходимо также определить и изучить коэффициент долгосрочного привлечения заемного капитала (КДШ|Г) как отношение долгосрочных кредитов и займов к перманентному капиталу. По акционерному обществу «Торговый дом» коэффициент долгосрочного привлечения заемного капитала равен:

• на начало года 603: (6095 + 603) = 0,090, или 9,0 %;

• на конец года 603: (6615 + 603) = 0,084, или 8,4 %.

В процессе анализа выявляют случаи иммобилизации источников собственных средств в дебиторскую задолженность, в перерасходы средств специальных фондов, резервов, целевого финансирования, в затраты на капитальное строительство и т.п. Для определения суммы иммобилизации собственного капитала в дебиторскую задолженность необходимо сопоставить ее с соответствующей кредиторской задолженностью. Иммобилизация источников собственных средств в капитальное строительство устанавливается по данным текущего учета сравнением затрат по капитальному строительству с их источниками. У торгового предприятия кредиторская задолженность на начало и конец года значительно превышала дебиторскую (см. табл. 5.2 и 5.3). Следовательно, иммобилизации собственного капитала в покрытие дебиторской задолженности не было. Однако если определить и изучить покрытие отдельных видов дебиторской задолженности кредиторской, то иммобилизация собственного капитала в дебиторскую задолженность на конец отчетного года составила 66 млн р. (см. данные табл. 5.11). Для оценки эффективности использования источников собственных средств может быть определен и изучен размер товарооборота, доходов и прибыли в расчете на один рубль собственного капитала. Эти показатели должны анализироваться за длительный период времени, поскольку реальные поступления от крупных инвестиций обычно материализуются за три года и более.

Одним из основных показателей оценки эффективности использования собственного капитала является рентабельность, определяемая отношением прибыли (в расчет желательно включать чистую прибыль) к среднегодовым остаткам источников собственных средств. Формулу расчета рентабельности собственного капитала можно преобразовать, и приемом цепных подстановок измерить влияние на ее размер изменения рентабельности продаж, фондоотдачи активов и обеспеченности активами собственного капитала. Алгоритм расчета влияния указанных факторов на рентабельность собственного капитала следующий:

|

Для обобщающей оценки эффективности использования источников собственных средств следует определить их долевое участие в товарных запасах. Долевое участие собственного капитала в формировании запасов товаров может быть рассчитано вычитанием из товарных остатков кредиторской задолженности поставщикам и покупателям и кредитов банка, полученных под эти ценности. При этом товарные запасы включаются в расчет по полной себестоимости, куда входят их отпускная стоимость, транспортные расходы на остаток товаров и налоги по приобретенным товарно-материальным ценностям. По фирме «Торговый дом» долевое участие собственного капитала в товарных запасах составило (в млн р.):

• на начало года (3305 + 89) - (455 + 2209) = 730;

. на конец года (3584 + 101) - (406 + 2596) = 683.

Источники собственных средств в формировании товарных запасов за отчетный год уменьшились на 47 млн р. (683 - 730), или на 6,4 % (47: 730 х 100). Процент долевого участия собственного капитала в запасах товаров равен (%):

■ на начало года 730: (3305 + 89) х 100 = 21,5;

• на конец года 683: (3584 + 101) х 100 = 18,5.

Снижение процента долевого участия источников собственных средств в формировании товарных запасов указывает на ухудшение финансового состояния торгового предприятия.

Необходимо отметить, что кредиторская задолженность поставщикам и покупателям за товары одновременно является источником покрытия соответствующей дебиторской задолженности, что следует учитывать при определении долевого участия собственного капитала в формировании товарных запасов. По анализируемому предприятию задолженность покупателей и заказчиков на начало и конец года соответственно составила 28 млн р. и 45 млн р. Следовательно, реальное участие источников собственных средств в покрытии запасов товаров равно (млн р.):

• на начало года (3305 + 89) - 455 - (2209 - 28) = 758;

• на конец года (3584 + 101) - 406 - (2596 - 45) = 728.

Реальное участие собственного капитала в формировании товарных запасов за год снизилось на 30 млн р. (728 - 758), или на 4,0 % (30: 758 х 100).

Далее переходят к анализу соотношения заемного и собственного капитала в формировании активов предприятия. Для этого определяют коэффициент финансового риска (КфИН риск) как отношение кредитов, займов и кредиторской задолженности к источникам собственных средств. Коэффициент финансового риска нередко называют коэффициентом финансового левериджа. Он показывает, какая часть активов предприятия финансируется банками и кредиторами. Если отношение привлеченных источников средств к собственному капиталу равно единице, это значит, что половина активов предприятия формируется за счет заемного капитала. Высокий коэффициент финансового риска (больше 1,0) — неблагополучная с экономической точки зрения ситуация, когда значительную часть доходов предприятие вынуждено отдавать в виде процентов по кредитам и займам. Другие показатели оценки обеспеченности и эффективности использования собственного капитала рассмотрены в § 5.3. Анализ источников собственных средств должен быть направлен на разработку рекомендаций по формированию оптимального их уровня и повышению эффективности использования.

Анализ кредитов банка

Одним из основных видов заемных (привлеченных) источников средств предприятия являются кредиты банков. Они выдаются на различные цели, под определенные проценты, являются возвратными и срочными. Своевременность и оптимальность получения, эффективность использования кредитов — важнейшие условия укрепления платежной готовности предприятия. В связи с этим необходимо определить и изучить кредитоспособность субъектов предпринимательской деятельности. Как известно, предприятие является кредитоспособным при наличии у него предпосылок для получения и своевременного возврата кредитов и займов.

Анализ кредитов обычно проводят с учетом действующего порядка кредитования. Основным объектом кредитования торговых предприятий являются товары текущей реализации. Их кредитование производится с расчетного или специального ссудного счета. С этих счетов оплачиваются поступившие от поставщиков товары и тара, а также транспортные расходы. Выручка за реализованные товары и сданную тару, поступающая в банк, зачисляется на указанные выше счета и идет на погашение задолженности по кредиту. В процессе анализа изучают необходимость получения кредитов, а главное, эффективность их использования. Методики анализа и оценки целесообразности получения кредитов рассмотрены в § 5.3.

|

По акционерному обществу «Торговый дом» движение кредитов и займов в отчетном году характеризуется данными табл. 5.20.

Долгосрочные и краткосрочные кредиты являются одним их основных источников формирования оборотных активов торгового предприятия. Как недостаток следует отметить наличие просроченных кредитов.

Анализ эффективности использования кредитов банка, полученных под товарно-материальные ценности, увязывают с изучением их оборачиваемости. Если скорость обращения оборотных активов будет выше оборачиваемости кредитов, то это положительно характеризует использование заемного капитала, и наоборот. Время обращения кредитов банка определяется делением среднего остатка задолженности банку по краткосрочным ссудам на среднедневной оборот по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» или другого счета, с которого осуществляется краткосрочное кредитование предприятия.

При изучении использования кредитов под сезонные запасы товаров определяют, как торговое предприятие накапливает товары сезонного спроса и хранения, а также своевременность и полноту их кредитования. Одновременно устанавливают, как вовлекаются в товарооборот сезонные запасы товаров и погашаются кредиты банка на эти цели.

Финансовая устойчивость предприятия во многом зависит от кредитоспособности, т.е. от своевременности погашения кредитов. По каждому случаю возникновения просроченных кредитов выясняют причины, виновников и разрабатывают меры по их погашению и предупреждению возникновения просроченной задолженности. Они включают систему мероприятий, связанных с улучшением как финансово-хозяйственной, так и производственно-торговой деятельности предприятия. В частности, необходимо предусмотреть меры по росту объемов производства и реализации готовой продукции, товаров, работ и услуг, повышению рентабельности хозяйствования, оптимизации оборотных активов и ускорению их оборачиваемости, сокращению и предупреждению образования дебиторской задолженности, оптимальному привлечению кредиторской задолженности, увеличению собственного капитала и повышению эффективности его использования.

Если предприятие получило кредит на временные нужды в связи с финансовыми затруднениями, то необходимо проанализировать своевременность возврата и эффективность его использования. В случаях, когда после получения и использования кредитов на временные нужды у него не снизилась необеспеченная задолженность по ссудам и сохранились другие финансовые затруднения, нельзя признать использование этих кредитов эффективным. Особенно неэффективным считается использование кредитов на временные нужды, когда после наступления сроков погашения они отражаются в учете как ссуды просроченные.

Кредиты, полученные на внедрение новой техники, расширение производства и торговли, обычно погашаются за счет доходов или прибыли, полученных от внедрения достижений научно-технического прогресса, развития производственно-торговой деятельности предприятия. По этим кредитам изучают эффективность и сроки их окупаемости. Эффективность определяется отношением прибыли, полученной от использования кредитов, к их сумме. Срок окупаемости рассчитывается делением суммы средних остатков кредитов на размер дополнительно полученной прибыли от их использования (из расчета на год). Одновременно устанавливают, как внедрение достижений научно-технического прогресса способствует механизации и автоматизации производственных, торговых и других хозяйственных процессов на предприятии.

Оптимальные размеры привлеченного капитала способны повысить рентабельность экономического потенциала, а чрезмерные — нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике менеджмента используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника. Одним из основных показателей финансового левериджа является коэффициент финансового риска (КфИН рИСК), который, как указывалось выше, определяется по следующей формуле:

Высокий коэффициент финансового риска (больше 1,0) указывает на неблагополучную ситуацию, когда предприятию нечем платить кредиторам. В условиях развития рыночных отношений многие предприятия стран СНГ «живут не с прибыли, а с оборота», т.е. стремятся максимально увеличивать основные и оборотные средства за счет заемного капитала и прежде всего кредитов. В дальнейшем некоторые из них не в состоянии не только вернуть кредиты, но и выплатить по ним проценты. В конечном итоге они обанкрочиваются и разоряются.

Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования в зависимости не только от  соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит. При этом возникает эффект финансового рычага (Эрч), определяемый как разность между рентабельностью собственного капитала, рассчитанной исходя из чистой прибыли, и процентной ставкой за кредит, а также с учетом соотношения заемного и собственного капитала. Первой составляющей финансового рычага является дифференциал (Д), определяемый как разность между рентабельностью собственного капитала предприятия и средней процентной ставкой за кредит. Ко второй составляющей финансового рычага относится плечо рычага (Прч), которое характеризует силу его воздействия и определяется соотношением между заемным и собственным капиталом. Алгоритм расчета эффективности финансового рычага имеет следующий вид:

соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит. При этом возникает эффект финансового рычага (Эрч), определяемый как разность между рентабельностью собственного капитала, рассчитанной исходя из чистой прибыли, и процентной ставкой за кредит, а также с учетом соотношения заемного и собственного капитала. Первой составляющей финансового рычага является дифференциал (Д), определяемый как разность между рентабельностью собственного капитала предприятия и средней процентной ставкой за кредит. Ко второй составляющей финансового рычага относится плечо рычага (Прч), которое характеризует силу его воздействия и определяется соотношением между заемным и собственным капиталом. Алгоритм расчета эффективности финансового рычага имеет следующий вид:

Финансовый рычаг будет действовать положительно, если рентабельность собственного капитала превышает процентную ставку за кредит. Если дифференциал равен нулю или имеет отрицательное значение, то эффект финансового рычага будет действовать во вред предприятию. Итак, эффективность финансового рычага — это приращение к рентабельности собственного капитала, получаемого благодаря использованию кредита, несмотря на платность последнего. В зарубежном и отечественном менеджменте Кфин.риск обычно называют коэффициентом финансового риска.

В экономической практике определяют также коэффициент покрытия кредитов (Кпокр) как отношение всей или чистой прибыли к сумме уплаченных процентов за кредит. Считают, что 1 предприятие обеспечивает хорошее процентное покрытие, если коэффициент покрытия составляет три и более.

Для обобщающей оценки эффективности использования кредитов банка и других заемных источников средств определяют И изучают размер товарооборота, доходов и прибыли на один рубль заемного капитала. Эти показатели обычно анализируют в динамике за длительный период.