В практике расчетов не всегда бывает возможно оценить чистые выгоды и рассчитать РV выгод от слияния. Метод дисконтированного денежного потока позволяет оценить величину (РVВ + РVвыгод) как максимальную цену, которая может быть уплачена компанией-инициатором. Метод расчета максимальной цены целевой компании включает несколько этапов.

1. Оценка перспектив получения денежных потоков по целевой компании (по выделенным пяти компонентам: реализационный доход, производственные издержки и сбытовые (выделяя коммерческие и административные, так как именно по этим статьям расходов может быть экономия при слиянии), налоговые платежи, потребность в капитале (доля нераспределенной прибыли в чистой прибыли), выплаты по заемному капиталу).

2. Включение в рассмотренные денежные потоки выгод и издержек с учетом слияния: возможное увеличение дохода от реализации, снижение административных издержек, возможности отражения ускоренной амортизации, проценты по заемному капиталу (с учетом финансирования новых внеоборотных активов частично за счет заемных средств с более высоким финансовым рычагом по сравнению с ситуацией до объединения), налоговые платежи при возможно повышенной ставке, которая будет действовать после слияния, изменение величины реинвестируемой прибыли с учетом потребности в новом капитале и измененной структуры капитала.

3. Расчет чистого денежного потока, доступного акционерам объединенной компании за ряд ближайших лет (3—5 лет). Предполагается, что слияние произойдет в начале года t = 1 и весь поток, полученный за этот первый год, будет доступен акционерам компании-покупателя.

Лучше всего результаты расчета представлять в виде таблицы (табл. 9.4).

Таблица 9.4. Оценка денежных потоков в результате слияния

Если амортизация направляется полностью на поддержание активов и прибыль не реинвестируется, то чистый денежный поток равен чистой прибыли по рассматриваемым годам.

4. Оценка ставки дисконтирования, которая позволит привести денежные потоки разных лет к текущему моменту (конец года t = 0, так как вопрос слияния рассматривается в году f = 0 и сделка, предполагается, будет заключена в начале года t = 1). Ставка дисконтирования равна доходности, которая соответствует риску получения данных денежных потоков.

Так как рассматриваются чистые денежные потоки компании В (потоки на акционерный капитал FCFE), риск их получения (коммерческий и финансовый) несут акционеры компании В, и речь должна идти о доходности, требуемой этими владельцами капитала. Если слияние не меняет коммерческий и финансовый риск акционеров В (функционирование в прежней отрасли и сохранение прежней структуры капитала), то ставка дисконтирования равна стоимости акционерного капитала целевой компании В (это не средневзвешенная стоимость WACC, как при оценке инвестиционных проектов).

Если после слияния структура меняется (обычно растет доля заемного капитала), то ставка дисконтирования равна стоимости акционерного капитала целевой компании с учетом изменения риска. Если растет доля заемных средств, то растет финансовый риск владельцев (собственников) капитала и соответственно растет стоимость собственного капитала.

Защитные тактики

При слиянии крупной корпорации с более мелкой поглощающая (более крупная) корпорация предлагает условия слияния руководству целевой компании. При достижении соглашения о слиянии руководители двух корпораций обращаются к своим акционерам с предложением одобрить слияние, и в результате поглощающая корпорация покупает акции целевой (за деньги или в обмен на собственные акции или облигации). Это вариант дружественного слияния.

Альтернативный (недружественный, враждебный) вариант слияния осуществляется, если руководство целевой компании отклоняет предложение о слиянии. Причина отклонения может быть либо в низкой предлагаемой цене, либо в потере статуса, либо, как крайний случай, в отсутствии перспектив получения работы в новой организации. Различие между дружественным и недружественным вариантами заключается в отношении руководства целевой компании к слиянию. В случае враждебного слияния руководство поглощающей корпорации вынуждено обратиться напрямую к акционерам целевой компании (тендерное предложение).

Руководство целевой компании часто принимает меры защиты от посягательств (иногда меры принимаются, когда предложение уже сделано, -например, доказывается, что цена за поглощение занижена и условия слияния не отвечают интересам акционеров в полной мере, — но зачастую меры принимаются заранее). В ряде случаев меры защиты, осуществляемые руководством, могут быть выгодны акционерам:

• как правило, повышается цена предложения со стороны корпорации-покупателя;

• руководство ради удержания акционеров от продажи акций может пойти на повышение дивидендов или дробление акций;

• в качестве доказательства своей преданности делу компании руководство может предложить снижение управленческих расходов, ограничение собственного потребления.

Наибольшее распространение получили следующие защитные тактики руководства целевой корпорации против попыток захвата.

Дополнительные правила (уставные поправки), регулирующие управление корпорацией. Такие статьи устава в литературе называются "отпугивателями акул" (shark repellants). В качестве примеров укажем:

1) установление правил ротации совета директоров и требование большего числа голосов для переизбрания, чем при голосовании по другим вопросам (например, условие смены не более 1/3 членов совета директоров ежегодно — в уставе фиксируется существование трех групп лиц в совете директоров и возможность ежегодного переизбрания только одной группы. Даже получение большинства голосов в целевой компании не дает возможности иметь большинство в совете директоров сразу);

2) принятие решения о слиянии сверхбольшинством голосов (если обычно требуется 2/3 голосов (67%), то иногда в устав вносится поправка о более высокой доле, доходящей до 75—80%).

3) требование выкупа акций у меньшинства по цене контрольного пакета.

Тактика "зеленой брони" (greenmail) — перекупка акций у потенциальных захватчиков. Корпорация выкупает определенное количество собственных акций у конкретного инвестора с премией. Выкупная цена превышает и рыночную цену, и цену приобретения этих акций инвестором, с тем, чтобы инвестор получил при продаже чистую выгоду. Премия рассматривается как плата потенциальному покупателю за отказ от попыток захвата. Противники этой тактики подчеркивают ее несправедливость по отношению к оставшимся акционерам: предложение о высокой цене выкупа делается не всем акционерам, а только потенциальному покупателю, и реально премия выплачивается за счет оставшихся акционеров.

Всегда ли такая аргументация справедлива?

Заключение моратория с потенциальными покупателями на определенное число лет (standstill agreements). Владельцы значительной доли акций добровольно обязуются не увеличивать количество акций данной корпорации в своих руках (ограничение выражается в максимально допустимой доле); не конфликтовать с руководством по вопросам контроля и управления; при решении о продаже пакета акций первое предложение должно быть сделано руководству. Потенциальные покупатели в обмен на свои обязательства получают определенные льготы (например, льготная покупка акций до максимально допустимого уровня).

Поиск законодательных преград, например, антимонопольного направления. Монополизация рассматривается как объединение предприятий, выпускающих более 35% однородной продукции на товарном рынке. Для кредитных и страховых компаний монополизацией признается захват 10% и более рынка финансовых услуг. Например, руководство московского ОАО "Лианозовский молочный комбинат" апеллировало к правительству Москвы о признании незаконности скупки его акций компанией "Вимм-Билль-Данн", противоречившей, по его мнению, антимонопольному законодательству. На апрель 1997 г. холдинг "Родник" (фактически "Вимм-Билль-Данн") владел 52% акций ОАО "Лианозовский молочный комбинат", которые скупались у поставщиков сырья (по приватизационному второму варианту в 1992 г. 51% акций получил трудовой коллектив, 29% — поставщики сырья и 20% — московское правительство), что частично противоречит законодательству. Фактически холдинг "Родник" контролирует Лианозовский и Царицынский молочные комбинаты и Завод детского молочного питания. Защитная тактика Лианозовского комбината не сработала, и руководство пыталось реализовать иные методы.

К этой же тактике можно отнести возбуждение судебных разбирательств по нарушению тех или иных законов компанией-покупателем (например, нарушение Закона "О рынке ценных бумаг" при приобретении акций целевой компании).

Если в составе компании сохраняется регулируемый бизнес, то покупающая компания должна получить разрешение на покупку у государственных органов. Часто это разрешение является преградой.

Слияние с дружественной корпорацией, которая рассматривается руководством как спасительный "белый рыцарь" (white knight). Слияние с "белым рыцарем" может быть полным, но чаше дружественная корпорация приобретает большой пакет акций. Так называемым "белым рыцарем" или "старшим братом" может быть индивидуальный инвестор, корпорация, инвестиционный фонд или орган власти (например, правительство Москвы). "Белый рыцарь" получает определенные льготы (право покупки акций или активов по фиксированной цене в случае конкретной попытки захвата). Руководство целевой корпорации может самостоятельно проводить скупку акций на открытом рынке по завышенной цене через привлечение заемных средств.

Тактика "ядовитой пилюли" (poison pills) строится на уменьшении привлекательности захвата. В рамках этой тактики могут применяться различные схемы. Например, руководство может сделать такого рода займы, которые потребуют немедленного погашения при слиянии. Издержки поглощения резко возрастут, и стимулы слияния могут пропасть. Руководство может уменьшить привлекательность распространением среди существующих акционеров права на приобретение новых выпусков ценных бумаг (обыкновенных или привилегированных акций). Право покупки реализуется только при попытке захвата, если какой-либо инвестор (другая корпорация) сосредоточивает в своих руках большой пакет акций (более 15—20%). Это право может обеспечить покупку по низкой цене (например, 1/2 рыночной) и реализуется через дополнительную эмиссию ценных бумаг. Потенциальный захватчик ставится в невыгодное положение при их приобретении. Кроме того, его крупный пакет акций размывается и доля реального владения снижается.

Так, дополнительная эмиссия обыкновенных акций Лебединского горно-обогатительного комбината (Белгородская область) летом 1997 г. позволила снизить долю голосов КБ "Российский кредит" с 24 до 5%. Для руководства Лебединского комбината эта тактика оказалась неудачной, так как суд признал эмиссию недействительной, что позволило КБ "Российский кредит" получить блокирующий пакет акций (более 25% голосов). Тактика "ядовитой пилюли" использовалась и самим КБ "Российский кредит" для удержания в составе холдинга АО "Красноярская ГЭС" после покупки ГЭС у "Красноярскэнерго" и попытке руководства прежнего холдинга вернуть пакет (51% "Красноярскэнерго" принадлежит РАО "ЕЭС России").

Ядовитая пилюля в виде дополнительной эмиссии акций в России возможна, так как уставы многих российских компаний позволяют проводить эмиссию акций по решению совета директоров без созыва общего собрания акционеров. При угрозе потери контроля (поглощение через покупку обращающихся акций или при проведении приватизации) совет директоров часто выбирает путь увеличения числа объявленных акций с голосованием на общем собрании акционеров. Далее совет директоров может в любой момент увеличить уставный капитал.

Например, в целях уменьшения доли государства и мелких акционеров, среди которых есть потенциальные претенденты на компанию, руководство "Оренбург-нефти" выбрало путь увеличения объявленных акций на 180 млн. шт. при числе размещенных в 66 млн. шт. Превращение объявленных акций в обыкновенные позволит уменьшить долю "старых" акционеров почти в 3 раза.

Такое положение противоречит интересам акционеров-аутсайдеров, и в целях сохранения и создания инвестиционной привлекательности компании идут на изменение положений устава. Так, акционеры НК "Юкос" на очередном собрании в 2000 г. исключили из новой редакции устава положение об объявленных акциях. Решение о проведении дополнительной эмиссии акций компании может быть принято только квалифицированным большинством голосов (75% плюс одна акция).

Часто осуществление дополнительной эмиссии сопровождается выкупом собственных акций по повышенной цене за счет привлечения заемного капитала (что повышает финансовый рычаг).

Тактика "выжженной земли" (scorched earth) заключается в том, что корпорация продает собственные реальные активы или оформляет договора на право их покупки при попытке захвата. Часто право покупки передается '"белому рыцарю" (дружественной корпорации). По тактике "выжженной земли" либо покупаются активы, которые не привлекательны для компании-покупателя (фактически снижение ликвидности целевой компании с получением выгоды "белым рыцарем"), либо, наоборот, продаются дешево наиболее привлекательные реальные активы, так называемые "бриллианты короны" (crown jewels).

Тактика "золотого парашюта" (golden parachutes) строится на удорожании покупки целевой компании за счет высоких выплат руководству (выплат в виде выходного пособия или предоставления льгот при переходе на более низкие должности в данной компании). Осуществление этой тактики начинается с заключения контрактов с управленческим персоналом, в которых предусматривается высокое вознаграждение за управленческую работу. Отдельно оговариваются вопросы социального обеспечения в случае финансовых затруднений, морального давления и травли со стороны других компаний (захватные тактики не всегда проходят в цивилизованных рамках). Для акционеров такой контракт является попыткой заинтересовать персонал в работе на благо акционеров: если при поглощении акционеры целевой компании окажутся в выигрыше, то и управленческий персонал будет защищен различными льготами и выходными пособиями. Цель таких контрактов — не допустить превращение управляющих в "крыс, бегущих с корабля" и продающих интересы акционеров ради собственного спасения. Высокие выходные пособия и льготы создают над целевой компанией "золотой купол (парашют)", который не каждая покупающая компания согласится разрушить. Заключение таких контрактов при угрозе поглощения увеличивает издержки у поглощающей корпорации и снижает привлекательность слияния.

Привязка акционеров и недопущение продажи акций. Так как в России институциональные инвестиции развиты слабо, любая скупка акций рассматривается как потенциальная попытка захвата. Корпорации пытаются сохранить действующих акционеров с помощью различных льгот. Например, акционерам — бывшим работникам предприятия (такая политика носит массовый характер, потому что акционирование значительной части предприятий происходило в рамках трудового коллектива), помимо выплаты дивидендов за счет чистой прибыли (фактически за счет внешних акционеров, пришедших со стороны) оказывается материальная помощь (оплата жилья и коммунальных услуг, подарки, бесплатные обеды и т.п.), которая сохраняется только при условии непродажи акций.

Дискредитирующая тактика. В ряде случаев руководство целевой компании стремится к получению компрометирующей информации о поглощающей корпорации и использует ее для шантажа. Опубликование информации в печати или обращение в средства массовой информации может подорвать доверие акционеров и рынка к поглощающей компании и вызвать падение прибыли и курса акций. Как правило, не желая дальнейшей дискредитации, поглощающая корпорация прекращает агрессивные действия.

Заключение

• Слияния и поглощения являются характерной особенностью корпоративного функционирования экономики. Различие в терминах "слияние" и "поглощение" юридическое. Под слиянием понимается объединение двух или более субъектов рынка в новое юридическое образование с прекращением существования прежних компаний как самостоятельных субъектов. Более распространены ситуации захвата контроля или поглощения одной компанией другой. В этом случае обе компании могут сохранить свое юридическое существование. Поглощение может сопровождаться прекращением юридического существования одной компании при передаче активов другой. В финансовом менеджменте внимание концентрируется не на юридических аспектах объединения деятельности, а на возникновении финансовых выгод и выборе схем движения денежных потоков владельцам капитала. Например, получат ли владельцы капитала поглощаемой компании деньги или долю участия в другой компании. При объединении финансовых потоков принято компанию, делающую предложение о слиянии (как правило, более крупную или быстро растущую) называть компанией-покупателем, а поглощаемую (покупаемую) компанию называть целевой или компанией-мишенью.

• Основными соображениями при оценке выгод объединения, понимаемых как рост денежных потоков компании в результате покупки другой компании (или ее части), являются: 1) эффект операционного синергизма (рост продаж, экономия на операционных, административных издержках), 2) эффект финансового синергизма (налоговые выгоды, возможность увеличения финансового рычага, снижение стоимости капитала, порождающее опцион на новые инвестиционные проекты). О существовании синергизма говорят, когда оценка рынком объединенной компании превышает сумму оценок денежных потоков обособленных фирм. Если рассматривать под V рыночную оценку компании покупателя, а под VB — оценку целевой компании, то оценка новой компании после объединения денежных потоков при наличии синергизма VAB превышает сумму VA + VB, т.е. VAB > VA + VB. Так как в результате слияний происходит снижение конкуренции, государство регулирует процессы слияний.

• Мотивы слияний объясняются не только наличием у владельцев капитала выгод. Агентские конфликты создают возможность мотивации слияний в интересах менеджеров в ущерб интересам владельцев капитала (как собственного, так и заемного). Реально уплаченная за целевую компанию цена может значительно превышать цену, диктуемую возможностью получения нового денежного потока. В анализе объединений с позиции экономической теории принято выделять горизонтальные, вертикальные и диверсифицированные слияния, подчеркивающие изменение роли новой компании на рынке. В финансовом менеджменте представляют интерес три типа слияний: стратегическое (строящееся на эффектах операционного синергизма), финансовое (дисциплинирующее) и конгломератное.

• Финансовый анализ слияний строится на оценке: 1) синергетического эффекта; 2) рыночной капитализации новой компании, возникающей в результате слияния; 3) максимальной цены покупки целевой компании и обосновании схемы покупки (денежная или обмен акций); 4) чистых выгод покупки для покупателя.

• Покупка целевой компании может осуществляться методом выкупа акций у акционеров целевой компании за деньги или методом обмена на новые акции компании покупателя. База обмена может рассчитываться различным образом: 1) по соотношению рыночных цен акций; 2) по соотношению значения прибыли на акцию; 3) по оценке чистых активов в балансе. Слияния через обмен акций позволяют манипулировать финансовыми показателями (создавать искусственный рост показателя цена / прибыль).

• Под выгодой слияния понимается текущая оценка будущих дополнительных денежных потоков, генерируемых в результате слияния:

С точки зрения покупателя под издержками слияния (или издержками покупки) понимается надбавка над текущей оценкой целевой компании.

При денежной покупке Издержки покупки — Уплачиваемая цена — PVB.

Поскольку в каждый текущий момент рыночная капитализация (как произведение курса акции на количество акций в обращении) может не совпадать с текущей оценкой будущих денежных потоков, генерируемых активами данной компании (PV компании), издержки слияния могут быть представлены суммой надбавки к рыночной капитализации и превышением значения рыночной капитализации над текущей оценкой компании:

Критерий NPV может быть применен. Сложность заключается в нахождении приемлемой цены за компанию В и оценке прогнозируемых выгод от слияния.

• При дружественном слиянии имеется согласие руководства целевой компании с условиями объединения или продажи. При враждебном слиянии руководство целевой компании оказывает сопротивление различными защитными тактиками. В ряде случаев такие защитные меры выгодны владельцам капитала целевой компании — защищают их интересы, а в ряде случаев несут ущерб либо всем владельцам капитала, либо их части. Тогда действия руководства рассматриваются как "тактика окапывания".

• Под холдинговой компанией (материнской) понимается корпорация, имеющая в своем владении акции других компаний, называемых дочерними. Владение акциями обеспечивает контроль над деятельностью дочерних компаний, прежде всего над финансовыми потоками. Создание холдинговых компаний имеет те же выгоды, что и полное объединение деятельности (как при слиянии). Имеются и дополнительные преимущества холдинговых компаний перед объединенными: 1) получение контроля через частичное владение (меньше чем 50% голосующих акций); 2) обособление рисков (требования и обязательства по одной дочерней компании могут не распространяться на материнскую и другие дочерние). Однако юридическая независимость компаний, входящих в холдинг, может препятствовать реализации финансового синергизма (неиспользование налоговых выгод по налогообложению прибыли или дивидендов).

Вопросы. Задачи. Решения

1. Компания А имеет рыночную капитализацию 40 млн. долл., а компания Б — 20 млн. долл. Предполагаемое слияние приведет к сокращению стандартного отклонения отдачи на собственный капитал (чистой прибыли) с 40% у каждой компании до 35% у объединенной. Сделайте прогноз рыночной капитализации объединенной компании при отсутствии эффектов синергизма.

Решение

60 млн. долл. Рыночная цена, констатируемая рынком, отражает именно рыночный риск, который является частью общего риска (измеряется стандартным отклонением).

2. Компания А рассматривает интеграцию с компанией Б через обмен акций на основе соотношения рыночных цен. Синергизм отсутствует. Данные по компаниям (в рублях) представлены в таблице:

| Показатели | Компания А (покупатель) | Компания В (целевая компания) |

| Прибыль на акцию, руб. Цена акции, руб. Мультипликатор Р/Е Число размешенных акций, шт. Прибыль, руб. Рыночная капитализация, руб. | 3.5 52,5 | 3,5 26,25 7,5 |

Оцените аналогичные данные по объединенной компании.

Решение

Так как синергизм отсутствует, рыночная капитализация объединенной компании будет являться суммой рыночных оценок собственного капитала по двум компаниям: РVАБ = РVА + РVБ. Рыночная капитализация АБ составляет 11812500 руб. Мультипликатор Р/Е у компании А выше в 2 раза, что позволило при обмене акций взамен 150 тыс. акций Б предложить только 75 тыс. новых акций А. В результате число размешенных акций компании АБ составит: 150 тыс. + 75 тыс. = 225 тыс. шт. Прибыль по объединенной компании рассчитывается как сумма значений по каждой компании: 525 тыс. руб. + 525 тыс. руб. = 1050 тыс. руб. Так как число акций не удвоилось, значение прибыли на акцию возрастет и составит 4,67 руб. Следует заметить, что в результате слияния дополнительного денежного потока не возникло и это увеличение прибыли на акцию не отражает действительных процессов увеличения отдачи. Цена акции не изменится, что естественно при отсутствии синергизма.

На практике цена акции часто растет. Как можно объяснить этот факт?

3. На кондитерском рынке развитой страны в течение многих лет стабильно работают две компании, имеющие следующие характеристики:

| Показатели | Компания А | Компания Б |

| Выручка на неограниченном отрезке, млн. руб. | ||

| Операционные издержки, млн. руб. | 2,5 | |

| Операционная прибыль, млн. руб. | 2,5 | |

| Амортизационные отчисления | — | — |

| Ставка налога на прибыль, % | ||

| Дивидендный выход | Постоянен | Постоянен |

| Ожидаемый темп роста, % | ||

| Стоимость капитала, % |

Компании объявили о слиянии.

1. Оцените рыночную капитализацию объединенной компании АБ при отсутствии синергизма и симметричности информации на рынке.

2. Рассчитайте текущую оценку выгод слияния при предположении, что операционные издержки снижаются за счет экономии на административных расходах и рекламе. Теперь операционные расходы будут составлять вместо 70 только 60 % выручки.

Решение

1. При отсутствии амортизационных отчислений и налоговых выгод, связанных с ними, чистый денежный поток по компании А равен 1,3 (Операционная прибыль х (1 - г)), а по компании Б — 1,625. Так как компании стабильны и имеют темп роста, близкий к темпу роста экономики развитой страны, рыночная капитализация по двум компаниям может быть найдена по формуле

При отсутствии синергизма рыночная капитализация компании АБ составляет 15 + 19,14 = 34,14 млн. руб.

2. Операционные расходы при отсутствии синергизма составляли 10,5 млн. руб. (или 70% выручки). При наличии синергизма операционные расходы составят 9 млн. руб.

Показатели по компании АБ в млн. руб. будут следующими:

S = 3,9 х 1,0512 / (0,1412 - 0,0512) = 45,55.

Рыночная капитализация за счет экономии на административных расходах и рекламе увеличилась с 34,14 до 45,55. Текущая оценка выгод слияния (РVвыгод) составит 11,41 млн. руб.

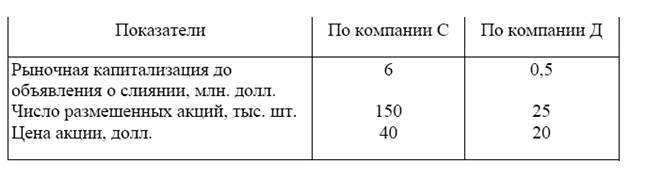

4. Компании С и Д приняли решение об объединении деятельности. Следующие параметры характеризуют компании:

Компания С выступает инициатором слияния.

1. Оцените для компании С чистый эффект покупки (NPV), если экономия от масштаба позволит получать после слияния дополнительный денежный поток, текущая оценка которого равна 450 тыс. долл., и рассматривается вариант покупки компании Д за 800 тыс. долл. Будет ли выгода слияния для Д равна издержкам слияния для С? Оцените издержки покупки.

2. Оцените издержки покупки при предположении, что цена акции Д после объявления о слиянии возрастет до 22 долл.

3. Оцените количество акций компании после слияния, если выбирается вариант обмена на основе соотношения рыночных цен.

Решение

1. Издержки слияния для компании С определяются суммой, которая переплачивается сверх текущей оценки денежных потоков по целевой компании. Считая, что рыночная капитализация компании Д отражает равновесную цену (РУ), издержки покупки составят 800 - 500 = 300 тыс. долл.

NPV = (PVC + РVД + PVвыгод) – PVС – PVД - Издержки покупки = (6000 + 500 + 450) - 6000 - 500 - 300 = 150 тыс. долл.

2. 800 - 22 х 25 + (22 х 25 - 500) = 300.

Почему издержки слияния не изменились?

3. Коэффициент обмена составит 1:2. Новое число акций компании С, которое будет обменено на акции компании Д: 25 х (20/40) = 12,5 тыс. шт. Общее число акций у объединенной компании составит 150 + 12,5 = 175,5 тыс. шт.

5. Обсудите предлагаемые в данной статье варианты обмена акций и выскажите ваши соображения. При установлении курса обмена по соотношению чистых активов какие факторы игнорируются? Как можно учесть известность торговой марки при нахождении справедливого курса обмена?