Факторный А-з прибыли от РП

Прибыль от РП формируется под влиянием след. факторов:

1. V реализации (q) – кол-во РП

2. С/с РП (с)

3. Цена реализации (р)

4. Структурные сдвиги в ассортименте с позиций различий в уровне Re изделий.

Факторный А-з прибыли от РП

| показатели | Базовый год | Реал-ия отч. года в баз.цене или С/с | Отчет.год |

| Выручка от РП |

|

|

|

| С/с РП |

|

|

|

| Прибыль от РП | Р0 | Р0,1 | Р1 |

Этапы А-за:

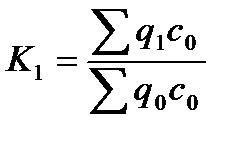

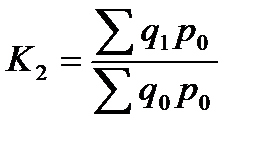

1. Изменение прибыли за счет цены

2.

3. Изменение прибыли за счет изменения Vа продукции в оценке базисной С/с

4. Изменение прибыли за счет структурных сдвигов в Vе

5. Изменение прибыли за счет С/с

6.

Методика перспективного А-за прибыли зависит от метода эксплуатации и рассчитывается по динамическому ряду.

Методы регулирования прибыли.

Резервы роста прибыли - это колич-но измеримые возможности ее увеличения за счет

а роста Vа РП,

а уменьшения затрат на ее производство и реализацию,

а недопущение внереализационных убытков,

а совершенствование структуры продукции.

При подсчете резервов роста прибыли за счет возможного роста Vа реализации исп-ся результаты А-за выпуска и РП. Сумма резерва роста прибыли (РПО) за счет увеличения Vа продукции (работ, услуг) рассчитывается по формуле:

Рпо = ∑n i=1 Пi * РПki n

где Пi - плановая сумма прибыли на единицу i-й продукции; РПК i - - кол-во дополнительно РП в натуральных единицах измерения.

Если прибыль рассчитана на 1 руб. продукции, сумма резерва ее роста за счет увеличения Vа реализации опр-ся по формуле:

Рпо = ПРВ * ПР1 / РП1

где РПВ — возможное увеличение Vа (резерв роста) РП; ПР1- факт-ая прибыль от РП; РП1 - фактический V РП.

Важное направление поиска резервов роста прибыли - снижение затрат на произв-во и реал-ию продукции, н-р сырья, материалов, топлива, энергии, амортизации ОФ и др. расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения С/с м/б использован метод сравнения. В этом случае для количест-ой оценки резервов важно правильно выбрать базу сравнения - могут выступать уровни использования отд-ных видов производ-ых ресурсов: плановый и нормативный; достигнутый на передовых п/п-ях; базовый; фактически достигнутый ср. уровень в целом по отрасли; фактически достигнутый на передовых п/п-ях зарубежных стран.

Методической базой эк-ой оценки резервов снижения затрат овеществленного труда яв-ся система прогрессивных технико-эк-ких норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капвложений, норм и нормативов определения потребностей в оборудовании и др.

При сравнительном методе колич-ного измерения резервов их величина опр-ся путем сравнения достигнутого уровня затрат с их потенциальной величиной: Рci = Сфi – Спi

где РСi - резерв снижения С/с продукции за счет i-го вида ресурсов; Сфi и Спi - соответственно фактический и потенциальный уровни использования i-го вида производственных ресурсов.

Обобщающая колич-ная оценка общей суммы резерва снижения С/с продукции производится путем суммирования их величины по отдельным видам ресурсов: Рc = ∑n i=1 Р ci

где Рс - общая величина резерва снижения С/с продукции.

Если А-зу прибыли предшествует А-з С/с продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле: РП с = Зв (РП1+РПВ)

где Зв - возможное снижение затрат на 1 руб. продукции; РП1 - фактический V РП за изучаемый период; РПВ - возможное увеличение Vа РП.

Резервы роста прибыли за счет снижения затрат живого и овеществленного труда по отд-ым их направлениям рассчит-ся по изложенной ниже методике.

Экономия затрат живого труда достигается за счет более экономного и рац-ого исп-ия средств на ОТ рабочих и служащих. Осн. резервами снижения затрат средств на ОТ яв-ся:

- внедрение мероприятий НТП и организационных, в результате кот-х достигается рост ПТ и снижение трудоемкости;

- сокращение излишней численности работников;

- устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

Методы регул-ия прибыли через механизмы учетной политике п/п.

Размер прибыли во многом зависит от учетной политики, применяемой на п/п. Действующие нормативные акты допускают след. методы рег-ия прибыли субъектом хозяйствования:

- Изменение стоимостных границ отнесения имущества к ОС или малоценным и быстроизнашивающим предметам, что влечет за собой изменение суммы текущих затрат и прибыли.

- Выбор порядка начисления износа по ОС. Так применение метода ускоренной амортизации позволит за более короткий срок списать ст-сть приобретенных ОС, с другой стороны это приведет к уменьшению прибыли.

- Выбор порядка начисления износа по НМА. П/п самост-но устанавливает срок полезного исп-ия НМА и порядок начисления износа, что яв-ся достаточно действенным рычагом рег-ния прибыли.

- Выбор метода оценки потребленных производственных запасов (по С/с каждой единиц, FIFO, LIFO). Списание затрат на С/с методом FIFO ведет к нереальному завышению прибыли, поскольку данный метод предусматривает отнесение затрат на С/с по цене первых приобретенных по времени запасов,- соответственно инфляция не учитывается.

- Выбор способа распределения косвенных расходов м/у отд-ми объектами учета и калькулирования.

- Изменение сроков погашения расходов будущих периодов.

- Изменение метода формирования прибыли от РП: по моменту отгрузки или фактическому поступлению денежных средств (д/ср)

- Фин.результат деят-ти п/п существенным образов зависит от применяемой учетной политики. С помощью ее рычагов можно повлиять на величину прибыли.

Т.о., прибыль от РП занимает наиб. уд. вес в структуре балансовой прибыли п/п. Ее величина формируется под воздействием 3 осн. факторов: С/с продукции, Vа реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них яв-ся С/с.

Чем > V реализации, в конечном счете, тем > прибыли получит п/п, и наоборот. Зависимость прибыли от фактора при прочих разных условиях прямо пропорциональная. Падение Vа производства при нынешних эк-х условиях, не считая ряда противодействующих факторов, как н-р, роста цен, неизбежно влечет сокращение Vа прибыли. Отсюда вывод о необходимости принятия не отложных мер по обеспечению роста Vа производства продукции на основе технического его обновления и повышения эфф-ти производства.