Одним з базових елементів сучасної теорії ринку капіталу є концепція оптимізації портфеля інвестицій. Автором її є американський економіст, лауреат Нобелівської премії з економіки Г. Марковіц. У 1952 р. він уперше обґрунтовано довів, що вкладення заданого обсягу інвестиційного капіталу в один об’єкт інвестицій є ризикованішим, ніж інвестування цієї ж суми в різні об’єкти (диверсифікація). Завдяки диверсифікації можна зменшити сукупний ризик портфеля інвестицій підприємства. Автор зробив спробу аргументувати правило формування портфеля інвестицій, тобто дати відповідь на питання щодо кількості і виду цінних паперів (об’єктів інвестицій), які повинні бути відібрані в інвестиційний портфель з погляду оптимізації співвідношення «ризик—прибутковість» за заданого обсягу інвестиційних ресурсів[18]. Далі висновки Марковіца щодо оптимізації портфеля цінних паперів були застосовані з метою формування портфеля реальних інвестицій підприємства.

За Марковіцем, портфель інвестицій вважатиметься оптимальним, якщо, з одного боку, за однакового рівня прибутковості не існуватиме будь яких-інших інвестиційних можливостей з меншим рівнем ризику; з іншого — не існуватиме інших, прибутковіших інвестиційних портфелів, які характеризуються таким самим рівнем ризику. При цьому йдеться про так звані несистематичні ризики.

Несистематичні ризики — це специфічні ризики, властиві конкретним активам, наприклад ризик отримання збитків від операційної діяльності, а отже, ризик падіння прибутковості фінансового активу тощо. Зазначені ризики можуть бути мі-

німізовані на основі широкої диверсифікації інвестиційного портфеля.

Логіку концепції можна простежити, дослідивши модель формування інвестиційного портфеля за рахунок двох фінансових активів (А та В), після чого одержані висновки можна спроектувати на інвестиційний портфель з великою кількістю цінних паперів. Згідно з припущенням, очікувана прибутковість портфеля інвестицій (rp) може розраховуватися за формулою середньої арифметичної зваженої; вагами (ai) при цьому виступають частки окремих фінансових активів у структурі інвестиційного портфеля:

, (1.1)

, (1.1)

де n — число цінних паперів, які складають інвестиційний портфель; ri — прибутковість і -го фінансового активу, питома вага якого в структурі портфеля становить аі.

Рівень ризику портфеля інвестицій залежить від питомої ваги окремих цінних паперів, які до нього входять, та коефіцієнта кореляції між їх прибутковістю. В моделі з двома активами величина ризику (який вимірюється показником квадратичного (стандартного) відхилення) описується такою формулою:

, (1.2)

, (1.2)

де а — питома вага інвестицій А в інвестиційному портфелі; s р — рівень ризику портфеля інвестицій; s А — рівень ризику (показник квадратичного відхилення) інвестицій А; s В — рівень ризику (показник квадратичного відхилення) інвестицій В; K (rA; rB) — коефіцієнт кореляції, щільність зв’язку між рентабельністю активів А та В.

Ризиковість портфеля інвестицій, як правило, не дорівнює сумі ризиків окремих об’єктів, які складають інвестиційний портфель, чи середньому показнику їх ризиковості. Це можна спостерігати лише в тому разі, якщо прибутковість окремих об’єктів інвестицій повністю корелює між собою (перебуває у прямій функціональній залежності), тобто коефіцієнт кореляції складає + 1. Формулу 1.2, за умови, що K (rA; rB) = +1, можна подати у такому вигляді:

s р = а s А + (1 – а) s В. (1.3)

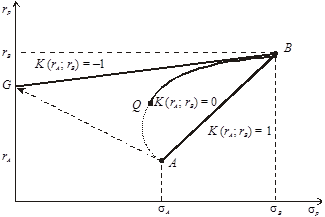

За максимальної кореляції зменшити ризиковість інвестиційного портфеля через використання ефекту диверсифікації неможливо: інвестор може обирати будь-яку комбінацію цінних паперів. Можливі комбінації портфелів інвестицій, які складаються з А та В, лежать на прямій АВ (рис. 1.8).

Рис. 1.8. Залежність ризику портфеля інвестицій

від коефіцієнта кореляції

Вважається, що в міру того, як позитивний кореляційний зв’язок між рентабельністю окремих активів зменшується, рівень ризику інвестиційного портфеля набуває меншого значення, ніж середня величина ризику окремих цінних паперів, за рахунок яких сформовано портфель.

У разі, якщо кореляційний зв’язок повністю зворотний (зворотна функціональна залежність) і коефіцієнт кореляції K (rA; rB) = –1, рівень ризику інвестиційного портфеля рекомендується визначати як:

s р = а s А – (1 – а) s В. (1.4)

За повністю зворотного кореляційного зв’язку можна сформувати портфель інвестицій з нульовим рівнем ризику та позитивною рентабельністю. При цьому висока прибутковість одних активів компенсується низьким рівнем інших, і навпаки.

Приклад 1.1

Знайдемо співвідношення, з яким слід сформувати портфель інвестицій з двох видів цінних паперів А та В, за якого ризик портфеля інвестицій дорівнюватиме нулю. Коефіцієнт кореляції між їх рентабельністю дорівнює –1. Квадратичне відхилення за вказаними інвестиціями дорівнює, відповідно: s А = 8; s В = 2.

Підставивши відповідні значення у формулу 1.4, одержимо шукану питому вагу окремих інвестицій: 0 = а 8 – (1 – а)2; звідси

а = 0,2. Таким чином, питома вага цінних паперів А у структурі

інвестиційного портфеля повинна дорівнювати 0,2, відповідно

В — 0,8. Очікувана рентабельність такого інвестиційного портфеля становитиме: rp = 0,2 rА + 0,8 rВ.

Можливі комбінації портфелів цінних паперів за умови, що коефіцієнт кореляції становить –1, на рис. 1.8 лежать на прямій GB.

У разі, якщо коефіцієнт кореляції дорівнює нулю, тобто кореляційний зв’язок повністю відсутній, можна знайти комбінації цінних паперів, за яких рентабельність інвестиційного портфеля зростатиме за спадного рівня ризику. Якщо ж коефіцієнт кореляції знаходиться між 0 та 1, інвестору рекомендується обирати комбінацію цінних паперів, яка міститься на кривій QB (рис. 1.8).

Проблематика використання моделі Марковіца в практичній фінансовій діяльності підприємств для підбирання оптимального портфеля інвестицій зумовлена такими чинниками:

· модель не враховує фактору часу, зокрема вона дає відповідь на питання щодо кількості та виду цінних паперів, за рахунок яких слід формувати інвестиційний портфель, однак ігнорує питання найбільш оптимального часу придбання та продажу активів;

· складність збору інформації та статистичних розрахунків, на яких ґрунтуються інвестиційні рішення;

· неврахування методології фундаментального і технічного аналізу акцій.

Головний висновок для фінансистів-практиків, який випливає з концепції Марковіца, полягає в тому, що в рамках стратегії мінімізації інвестиційних ризиків слід підбирати такий портфель інвестицій, в якому пріоритет віддається не стільки цінним паперам, рівень ризику кожного з яких є мінімальним, скільки комбінації активів з мінімальним кореляційним зв’язком між рівнями їх рентабельності. Така стратегія є прагматичнішою, ніж вибір найбільш прибуткових чи найменш ризикових фінансових активів. Причому за заданого рівня прибутковості ризик буде тим меншим, чим диверсифікованішим є інвестиційний портфель.

1.7.4. Модель оцінки дохідності

капітальних активів (САРМ)

Однією з центральних теоретичних проблем у сфері фінансової діяльності підприємств є питання ціноутворення на фінансових ринках. Вирішенню цієї проблеми присвячена модель оцінки дохідності капітальних активів (Capital Asset Pricing Model = CAPM), яка переважно ґрунтується на висновках теорії оптимізації портфеля інвестицій та М-М-теорії. Авторами моделі є американські економісти В. Шарп, Дж. Лінтнер, Дж. Моссін. Вона побудована на тезі про те, що ціна окремих капітальних активів залежить від очікуваної рентабельності та ризику. Модель САРМ х арактеризує процес формування ринкової ціни окремих цінних паперів (інших об’єктів реальних і фінансових інвестицій) за умов досконалого ринку капіталів та з урахуванням систематичного ризику, який не підлягає диверсифікації.

Систематичні ризики досить часто позначаються також як ринкові. Вони характеризують ризик можливих для інвесторів втрат внаслідок кон’юнктурних коливань, зміни процентних ставок, прийняття різного роду політичних рішень, інфляції тощо. Враховуючи природу цих ризиків, вважають, що їх неможливо зменшити на основі диверсифікації вкладень.

Для дослідження процесу ціноутворення на ринку інвестицій необхідною є ідентифікація поняття «ринковий портфель інвестицій». Цей портфель включає всі наявні на ринку капітальні активи (інвестиційні можливості), є максимально диверсифікованим і характеризується ринковою нормою прибутковості та середнім по ринку рівнем ризику.

Систематичний ризик у САРМ, як правило, позначається через b-коефіцієнт. Він характеризує залежність між середньою дохідністю ринкового портфеля та ціною окремого ринкового інструменту, який входить до його складу. Вказаний коефіцієнт може бути розрахований стосовно окремих акцій, інших об’єктів інвестування чи портфелів інвестицій. Для обчислення β-коефіцієнта слід обробити статистичні дані, які характеризують варіацію (коливання) рентабельності обраного об’єкта інвестицій за кілька попередніх періодів, безризикову процентну ставку і середню дохідність ринкового портфеля. З цією метою слід розрахувати такі показники:

· середнє квадратичне (стандартне) відхилення (s А) значень рентабельності аналізованого активу (RА) в окремі періоди від середньої рентабельності активу за досліджуваний період (RА);

· коефіцієнта кореляції K (RA; RM), щільності зв’язку між нормою дохідності досліджуваного активу (RА) та середньою нормою дохідності по ринку в цілому (RM);

· середньоквадратичне (стандартне) відхилення (s M) рентабельності інвестицій (RM) по ринку в цілому[19].

За наявності заданих показників, b-коефіцієнт (систематичний ризик інвестицій в актив А) рекомендується розраховувати за таким алгоритмом:

. (1.5)

. (1.5)

Значення b-коефіцієнта слід інтерпретувати таким чином:

· якщо b = 1, то ризик інвестицій в аналізований актив знаходиться на рівні ринкового, а отже, і премія за ризик буде наближеною до середньоринкової ставки дохідності;

· якщо b > 1, то вкладення в актив вважатимуться такими, яким властивий вищий, ніж середньоринковий рівень ризиковості, а отже, інвестори вимагатимуть більшу, ніж середньоринкову норму дохідності;

· якщо b < 1, то це свідчить про нижчий за середньоринковий ризик інвестицій в аналізований актив, як наслідок — премія за ризик, на яку сподіватиметься інвестор буде меншою, ніж середньоринкова;

· якщо b = 0, то це означає, що ризик вкладень в актив становить 0; ідеться про безризикові інвестиції.

Для прикладу наведемо дані про значення b-коефіцієнта для деяких відомих у світі компаній. У 80-х роках показник «Бета» для корпорації Chrysler становив близько 1,28; Ford — 1,25; Coca-Cola — 0,62; Walt Disney — 0,9. Наприкінці 90-х років b-фактор у Nestle дорівнював 1,03; ABB — 0,75; Zschokke — 1,21[20].

Модель оцінки дохідності капітальних активів будується, як правило, в графічному вигляді, де першим кроком є побудова так званої лінії ринку капіталів (capital market line).Ця лінія в системі координат R — σ описує залежність очікуваної норми прибутковості максимально диверсифікованого ринкового портфеля цінних паперів від рівня його ризиковості. Кінцевим етапом побудови САРМ є виведення на основі лінії ринку капіталів, прямої ринку цінних паперів (security market line, SML)[21], яка показує залежність між очікуваною нормою прибутковості вкладень в окремі види активів, що є складовою ринкового портфеля інвестицій, від рівня їх ризиковості.

Лінія ринку капіталів. Згідно з припущеннями всі учасники ринку прагнуть сформувати найоптимальніший портфель інвестицій з погляду ризиковості та прибутковості. На графіку (рис. 1.9) з допомогою кривої АВ представлені різні комбінації портфелів інвестицій (наприклад, акцій). З метою найповнішої диверсифікації вкладень раціональні інвестори формують свої інвестиційні портфелі за рахунок усіх наявних на ринку фінансових інструментів. Кожна точка на кривій АВ характеризує іншу комбінацію капітальних активів. Структура вкладень у ризикові активи, які представлені в ринковому портфелі, є для всіх інвесторів однаковою: кожен інвестор володіє певною їх частиною. Окремі ринкові портфелі різняться між собою лише співвідношенням між ризиковими та безризиковими інструментами, які є в їх складі. Це співвідношення залежить від схильності до ризику окремих інвесторів.

Рис. 1.9. Пряма ринку капіталів

Можливість залучення та вкладення коштів за безризиковою ставкою (і) суттєво розширює діапазон можливих альтернатив для інвесторів. Пряма ринку капіталів утворюється в результаті дотику прямої, яка характеризує безризикові вкладення, та кривої портфеля ризикових інвестицій. Отже, М — репрезентує фондовий ринок у цілому, тобто сукупний ринковий портфель або «суперінвестиційний портфель, який є міні-зрізом сукупного ринкового портфеля»[22]. Зрозуміло, що такий портфель є суто теоретичним. Пряма іМG характеризує лінійну залежність між премією, якої очікує інвестор при вкладанні коштів у ринковий портфель капітальних активів, і рівнем ризику σ.

Ця пряма репрезентує найефективніші варіанти інвестиційних портфелів, які включають ризикові та безризикові активи. Всі інші точки на кривій АВ (що репрезентують ринковий портфель) є менш ефективними, оскільки за однакового ризику з відповідним портфелем на прямій ринку капіталу портфелі характеризуються меншим рівнем рентабельності або за однакового рівня прибутковості є ризикованішими.

Різниця (RM – i) показує величину премії, на яку очікує інвестор, готовий інвестувати кошти в середньоринковий портфель з рівнем ризику s M. Інакше кажучи, це — середньоринкова ціна ризику за наявності ринкової рівноваги.

Пряма ринку цінних паперів. У той час як пряма ринку капіталів характеризує «ринкову ціну ризику», тобто середню вартість капіталу на ринку за умов невизначеності, пряма ринку цінних паперів виражає спробу з’ясувати можливу ринкову ціну (курсову вартість) окремих цінних паперів чи інших ризикових активів, які входять до складу ринкового портфеля інвестицій. Модель оцінки прибутковості інвестиційних вкладень полягає саме в побудові прямої ринку цінних паперів. Для цього слід побудувати систему координат R — b, де R — очікуваний рівень рентабельності капітальних активів; b — рівень систематичного ризику вкладень в окремі акції чи інвестиційний портфель (рис. 1.10). Точка (і) характеризує рівень прибутковості вкладень у безризикові активи.

CAPM передбачає, що існує лінійна залежність між ризиком (бета-коефіцієнтом) та премією за ризик, яку очікують інвестори. Враховуючи те, що безризикова норма дохідності цінних паперів відповідає нульовому ризику (b = 0), а рентабельність ринкового портфеля характеризується ризиковістю b = 1, пряму ринку цінних паперів можна побудувати, спроектувавши лінію через ці дві точки. Кожна точка на прямій ринку цінних паперів дорівнює частці ризику (відповідно прибутковості), яка відповідає окремому активу, що входить в максимально диверсифікований ринковий інвестиційний портфель М.

Рис. 1.10. Модель ціноутворення активів (САРМ)

Отже, очікувана рентабельність окремого виду капітальних активів за умови, що всі можливості диверсифікації вичерпані, залежить від таких чинників:

· безризикової процентної ставки на ринку капіталів (і);

· бета-коефіцієнта (рівень систематичного ризику, властивого для активу);

· очікуваної середньої прибутковості максимально диверсифікованого ринкового портфеля інвестицій (RM)[23].

Модель оцінки капітальних активів (CAPM) можна уявити у вигляді очікуваної рівноважної рентабельності вкладень, яка дорівнює сумі безризикової процентної ставки та премії за ризик вкладень у певний актив, що визначається як добуток рівня систематичного ризику, властивого цьому активу, та середньоринкової премії за ризик:

CAPM (RA) = i + (RM – i) · b А , (1.6)

де CAPM (RA) — очікувана інвестором рентабельність капітальних активів за умови ринкової рівноваги.

Правило прийняття інвестиційних рішень згідно з САРМ має такий вигляд: слід вкладати кошти в ті інвестиції, прогнозована рентабельність яких є вищою, ніж рівноважна рентабельність, розрахована за САРМ. У разі наявності багатьох альтернатив слід віддати перевагу тим, рентабельність яких найбільш відрізняється від рівноважної у бік збільшення[24]. Для того, щоб зрозуміти механізм прийняття інвестиційних рішень за допомогою САРМ, розглянемо умовний приклад.

Приклад 1.2

Оцінимо доцільність вкладення коштів в окремі акції за таких даних:

| Показник | Акції А | Акції Б | Акції В |

| 1. Очікувана рентабельність інвестицій, % | |||

| 2. Середнє квадратичне (стандартне) відхилення (s А) рентабельності інвестицій, % | |||

| 3. Коефіцієнт кореляції K (RA; RM) між нормою дохідності планових інвестицій та середньою нормою дохідності по ринку в цілому | 0,7 | 0,9 | 0,8 |

| 4. Середньоквадратичне відхилення (s M) рентабельності інвестицій по ринку в цілому, % | |||

| 5. Бета-коефіцієнт | 0,8 | 1,5 | 2,3 |

| 6. Середня дохідність диверсифікованого портфеля інвестицій (RM), % | |||

| 7. Безризикова процентна ставка на ринку капіталів (і), % |

Розрахунок:

А. САРМ Ra = 9 + (10 – 9) · 0,8 = 8,0 (10 – 8,0 = 2,0).

Б. САРМ Rб = 9 + (10 – 9) · 1,5 = 15,0 (15 – 15 = 0).

В. САРМ Rв = 9 + (10 – 9) · 2,3 = 23,0 (20 – 23,0 = –3,0).

Згідно з правилом прийняття інвестиційних рішень за САРМ, найвигіднішим буде вкладення коштів у варіант А, оскільки очікувана рентабельність найбільше відрізняється в сторону збільшення від рівно-

важної рентабельності.

Теорія арбітражного ціноутворення. Дещо конкретизованішим варіантом САРМ є концепція арбітражного ціноутворення (Arbitrage Pricing Theory = АРТ)[25].Автором її є відомий американський економіст А. Росс. Модель АРТ можна розглядати як більш практично орієнтоване продовження САРМ. На відміну від САРМ, яка розглядає b-коефіцієнт як досить абстрактну статистичну величину, що синтезує всі фактори невизначеності, АРТ досліджує вплив окремих макро- та мікроекономічних компонентів систематичного ризику на процес ціноутворення. Хоча теорія не прив’язується до якихось конкретних факторів, це може бути інфляція, процентні ставки, зміна кон’юнктури тощо. Замість показника b в САРМ-модель підставляються показники чутливості окремих цінних паперів до впливу окремих факторів ризику: b 1; b 2; b 3. Очікувана середня прибутковість портфеля інвестицій, яка залежить від впливу окремих факторів ризику, позначається за допомогою r1; r2; r3. Отже, премія за ризик згідно з АРТ визначається за такою формулою:

АРТ: ra – і = (r 1 – i) b 1 + (r 2 – i) b 2 + (r 3 – i) b 3 +

… + (rх – i) bх. (1.7)

Оцінюючи значення САРМ та АРТ як елементів теоретичного фундаменту фінансової діяльності підприємств, слід зазначити, що моделі можуть використовуватися в таких випадках:

1) при прийнятті рішень про вкладання коштів в альтернативні проекти;

2) при визначенні показника вартості капіталу підприємства та оцінки підприємства в цілому;

3) при аналізі доцільності придбання основних засобів чи використання їх на основі лізингу;

4) при аналізі доцільності злиття чи поглинання підприємств;

5) при визначенні впливу дивідендної політики на курс акцій;

6) при визначенні ставки капіталізації чи дисконтування в процесі оцінки вартості підприємства.

В цілому результати теоретичних досліджень неокласиків для вітчизняних підприємств мають переважно теоретичне значення. Це зумовлено тим, що їхні концепції побудовані на досить рестриктивних припущеннях: наявності досконалого ринку капіталів; відсутності асиметричної інформації та абстрагування від впливу податків, а також, якщо всі учасники ринку мають однаковий доступ до всієї інформації, щодо об’єктів інвестування (фінансування). Зрозуміло, що дотримання цих умов є проблематичним не лише для України, а й для країн з розвинутою ринковою економікою. За певних обставин висновки теорії можуть бути використані при впровадженні системи раннього попередження та реагування як елемента антикризового фінансового управління.