WACC = W1*C1 + …+Wi*Ci + (1-Tp)*(Wi+1*Ci+1 +…+ Wk*Ck)

Где:

Инвестиции из источников 1, …,i не обладают налоговым щитом.

(1-Tp) налоговый щит.

Инвестиции из источников i+1, …,k обладают налоговым щитом.

Пример расчета средневзвешенной стоимости капитала (Wacc)

Инвестиции в сумме 2′250′000 руб. получены из 4-х источников:

- 1′000′000 руб. Собственные средства, доходность собственных средств 22%

- 250′000 руб. Сторонний инвестор, требуемая доходность 20%

- 500′000 руб. Ссуда банка "А" под 16% годовых

- 500′000 руб. Ссуда банка "B" под 17% годовых

WACC = 17.57%

13. чистый приведенный доход.

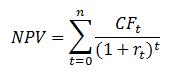

Эффективность инвестиционного проекта может быть оценена с помощью метода чистого приведенного дохода (эффекта), который основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

NPV – чистый дисконтированный доход – это настоящая стоимость будущих денежных поступлений дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций. Можно сказать, что NPV это разность между прогнозным поступлением денежных средств, полученных в результате проектных инвестиций, и ожидаемым оттоком денежных средств.

Net Present Value (NPV) или метод чистого дисконтированного дохода (ЧДД) применяется для того, что бы оценить эффективность инвестиционных проектов, оценить стоимость имущества и имущественных прав, а также для отражения активов и обязательств в бухучете.

NPV обычно вычисляется по формуле:

Где CFt – чистый денежный поток средств,

rt – ставка дисконта в год t,

n – количество периодов прогнозирования.

Помимо этой классической формулы можно выделить еще три других подхода к оценке чистого приведенного дохода.

Если NPV > 0, то проект следует принять. При NPV < 0, проект следует отвергнуть. Если NPV = 0, то проект ни прибыльный, ни убыточный.

14. индекс прибыльности.

Отношение приведенных доходов, ожидаемых от инвестиции, к сумме инвестированного капитала

Индекс прибыльности - отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле:

где NCFi - чистый денежный поток для i-го периода,

Inv - начальные инвестиции

r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

Некоторые из недостатков NPV можно частично снять показателям PI (индексом прибыльности).

Индекс доходности PI рассчитывается как соотношение общей величины дисконтированных доходов по проекту к величине первоначальной инвестиции. Для признания проекта эффективным по критерию PI его значение должно быть выше 1.

Например, PI=1,2, то это означает, что затраты были полностью окуплены за счет полученных притоков и на каждый рубль инвестиции инвестор имеет 20 копеек текущей стоимости доходов. Кроме того это означает, что если оттоки вырастут более чем на 20%, то проект не достигнет срока окупаемости в течение его жизни.

Таким образом, PI, как и прочее, показывает запас финансовой прочности проекта, что позволяет ранжировать проекты в инвестиционном портфеле.

Иногда используют

где Bi-денежные доходы этого периода, r – ставка дисконтирования, I0 – первоначальная инвестиция, n – срок жизни проекта.

Задача

Инвестору предлагают вложить 280 млн. в реализацию проекта по постройке гостиничного комплекса. В течение 8-ми лет планируется получать по 80 млн. чистого дохода. Определить оправдано ли будет данное вложение, если ставка дисконта составляет 12%.

15. внутренняя норма доходности.

Наиболее популярным недисконтным методом оценки эффективности инвестиций является метод, основанный на вычислении внутренней нормы доходности инвестиционного проекта.

Внутренняя норма доходности, или IRR (англ. internal rate of return) — это ставка дисконтирования, при которой NPV проекта равен нулю.

Внутренняя норма доходности называется так потому, что она полностью определяется внутренними (эндогенными) свойствами проекта, без использования внешних (экзогенных) параметров, таких, как заданная ставка дисконтирования.

Экономический смысл этого параметра заключается в том, что он определяет верхнюю границу доходности инвестиционного проекта, и, соответственно, максимальные удельные затраты по нему: если IRR проекта больше стоимости инвестируемого капитала, то проект следует принимать к рассмотрению, в противном случае — отклонять.

Следует иметь в виду, что на практике показатель внутренней нормы доходности применим, только когда лишь первые несколько платежей чистого денежного потока инвестиционного проекта отрицательны, а остальные положительны или равны нулю.

Пример

Рассмотрим инвестиционный проект с начальными вложениями I = 8 млн. рублей, поступления (выплаты) по которому задаются следующей таблицей:

| Год | Платёж, млн. рублей |

| –8 | |

| –400 | |

Легко видеть, что для двух процентных ставок — 150% и 400% — NPV проекта равен нулю:

−8+1001+1,5+−400(1+1,5)2+500(1+1,5)3=−8+40−64+32=0

−8+1001+4+−400(1+4)2+500(1+4)3=−8+20−16+4=0

Значит, формально данный инвестиционный проект имеет как минимум две внутренние нормы доходности — IRR = 150% и IRR = 400%. Таким образом, в данном случае этот показатель неприменим для анализа его эффективности.

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n.

Определяется: как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Характеризует: наименее точно, эффективность инвестиции, в относительных значениях.

Синонимы: внутренняя норма прибыли, внутренний коэффициент окупаемости, Internal Rate of Return.

Акроним: IRR

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

Критерий приемлемости: IRR > R бар ef (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > Rбар eff (CC)

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка.

Во-первых, по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR модифицированная внутренняя норма доходности данная проблема устранена).

Во-вторых, нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

В-третьих, в ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения (в программе "Альтаир Инвестиционный анализ 1.хх" эта проблема устранена программным способом, будет и в "Альтаир Инвестиционный анализ 2.01).

16. доходность инвестиций.

17. срок окупаемости.

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

, где

, где

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

Синонимы: период окупаемости инвестиций, Payback Period.

Акроним: PP

Недостатки: не учитывается изменение стоимости денег во времени, не определяется размер денежных потоков после точки окупаемости, не определяется при знакопеременных денежных потоках.

Критерий приемлемости: PP -> min (чем короче, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

18. Риски и неопределенность

19. Методы анализа и снижения риска

Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

На первом этапе производится выявление соответствующих факторов и оценка их значимости. Назначение анализа рисков — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработки мер по защите от возможных финансовых потерь.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом.

Оценка рисков — это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку рисков.

Качественная оценка может быть сравнительно простой, ее главная задача – определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности.

Количественная оценка рисков определяется через:

- вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

- произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Качественный анализ инвестиционных рисков

Качественный анализ инвестиционных рисков предполагает количественный его результат, т. е. процесс проведения качественного анализа проектных рисков должен включать не только описание конкретных видов рисков данного проекта, выявление возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риски конкретного проекта мероприятий.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Первым шагом идентификации рисков является конкретизация классификации рисков применительно к разрабатываемому проекту.

Смысл классификации рисков состоит в том, что для анализа, оценки и, в конце концов, управления рисками первоначально необходимо идентифицировать возможные риски применительно к конкретному проекту, тогда как такая важная работа, как поиск причин их возникновения или описание возможных последствий их осуществления, разработка компенсирующих или минимизирующих риски мероприятий и получение полной стоимостной оценки всех показателей, может проводиться на последующих этапах.

В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее во.) действие на намеченный ход реализации проекта, или некоторые условия, вызывающее неопределенность исхода ситуации. При этом некоторые из указанных со бытии можно было предвидеть, а другие не представлялось возможным предугадать.

Такими факторами могут являться непосредственно хозяйственная деятельность; деятельность самого предпринимателя; недостаток информации о состоянии внешней среды, оказывающей влияние на результат проектной деятельности.

Основными результатами качественного анализа рисков являются:

- выявление конкретных рисков проекта и порождающих их причин,

- анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков,

- предложение мероприятий по минимизации ущерба и, наконец, их стоимостная оценка.

Кроме того, на этом этапе определяются граничные значения (минимум и максимум) возможного изменения всех факторов (переменных) проекта, проверяемых на риски.