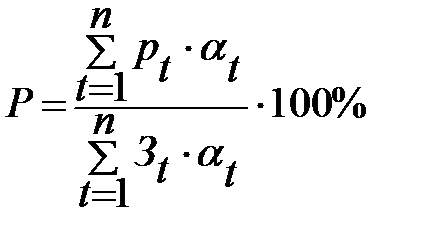

Расчет интегрального экономического эффекта производится по следующей формуле:

, (7.27)

, (7.27)

где Эинт – интегральный экономический эффект, равный сумме чистых дисконтированных доходов (ЧДД) за весь период производства новых изделий,

n – расчетный период, лет,

Р t – результат, полученный в t -ом году, руб.

З t – затраты (инвестиции) в t -ом году, руб.,

αt – коэффициент дисконтирования.

В качестве результата выступает чистая прибыль, остающаяся в распоряжении предприятия, которую можно определить по формуле:

Коэффициент дисконтирования определяется для каждого года по формуле:

, (7.28)

, (7.28)

где Ен – норма дисконта (в долях единиц), равная ставке рефинансирования, действующей на момент осуществления расчетов (принята равной 30%),

ti – порядковый номер расчетного года,

tр – расчетный год (в качестве расчетного года выступает первый год инвестиционных вложений).

При расчете коэффициентов дисконтирования по годам использовалась норма дисконта Ен = 0,3.

Задавшись программой выпуска на 4 года, получаем коэффициенты дисконтирования:

,

,

Результаты расчета интегрального экономического эффекта представлены в таблице 7.12.

Таблица 7.12 – Расчет интегрального экономического эффекта

| Наименование показателя | Единица измерения | Условное обозначение | По годам производства | |||

| 2015г. | 2016г. | 2017г. | 2018г. | |||

| Результат | ||||||

| 1. Выпуск изделия | шт. | N | ||||

| 2.Отпускная цена единицы нового изделия | млн руб. | ЦОТП | 1,09 | 1,09 | 1,09 | 1,09 |

| 3. Прибыль на единицу | млн.руб. | ПЕД | 0,15 | 0,15 | 0,15 | 0,15 |

| 4. Чистая прибыль на выпуск | млн. руб. | ПЧ | 124,4 | 124,4 | 124,4 | 124,4 |

Продолжение таблицы 7.12

| 5. Амортизация основных фондов | млн. руб. | Аг | 7,7 | 7,7 | 7,7 | 7,7 | |

| 6. Чистый доход | млн. руб. | Pt | 133,3 | 133,3 | 133,3 | 133,3 | |

| 7. Результат с учетом фактора времени | млн.руб. | Pt * at | 133,3 | 102,6 | 75,9 | 61,3 | |

| Затраты | |||||||

| 8.Предпроизводственные затраты | млн. руб. | КППЗ | 12,3 | - | - | - | |

| 9. Капитальные вложения | млн.руб. | КВ | 615,5 | - | - | - | |

| 10. Инвестиции всего | млн.руб. | Зи | 627,8 | - | - | - | |

| 11. Затраты на рекла- му (1% выручки от реализации) | млн. руб. | ЗРЕК | 10,9 | 10,9 | 10,9 | 10,9 | |

| 12. Итого затрат | млн. руб. | Зt | 638,7 | 10,9 | 10,9 | 10,9 | |

| 13. Затраты с учетом фактора времени | млн. руб. | Зt*at | 638,7 | 8,4 | 6,2 | ||

| 14. Чистый дисконтированный доход | млн.руб. | ЧДД | -505,4 | 94,2 | 69,7 | 56,3 | |

| 15. ЧДД с нарастающим итогом | млн. руб. | ∑ЧДД | -505,4 | -411,2 | -341,5 | -285,2 | |

| 16. Коэффициент дисконтировани | αt | 0,77 | 0,57 | 0,46 | |||

7.4.1 Определение срока окупаемости и рентабельности проекта

1. Расчет срока окупаемости инвестиций.

Как видно из таблицы инвестиции окупятся на четвертый год производства и реализации нового изделии.

2. Расчет рентабельности инвестиций

Рентабельность инвестиций определяется по формуле:

. (7.29)

. (7.29)

Получаем

В результате технико-экономического обоснования инвестиций по производству нового изделия были получены следующие значения показателей их эффективности:

1. Чистый дисконтированный доход за четыре года производства продукции составит 56,3 млн руб;

2. Все инвестиции окупаются на 2 год;

3. Рентабельность инвестиций составляет 56 %;

4. Чистая прибыль составляет 133,3 млн. руб.;

5. Себестоимость 758 618 руб;

6. Отпускная цена 1 092 409 руб.

Таким образом, производство нового вида изделия является эффективным и инвестиции в его производство целесообразны.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

1. Максимов Г.Т. Технико-экономическое обоснование дипломных

проектов: Методическое пособие для студентов всех специальностей

дневной и заочной форм обучения. В 4-х ч. Ч. 1: Научно-

исследовательские проекты. – Мн.: БГУИР, 2002. – 44 с.: ил.

2. http://www.chipdip.ru/product/