ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОИЗВОДСТВА устройства для экспериментов с ni-mh аккумуляторами типоразмеров аа и ааа

Краткая характеристика проекта

Задачей настоящего дипломного проекта является разработка конструкции устройства для экспериментов с Ni-Mh аккумуляторами типоразмеров АА и ААА. Устройство предназначено прежде всего для экспериментов с аккумуляторами, восстановления старых аккумуляторов и только в последнюю очередь для обычной зарядки, которую можно выполнить с помощью многих других зарядных устройств.

Устройство обеспечивает проведение контрольных циклов заряд/разряд необходимых при вводе новых батарей в эксплуатацию в соответствии с руководством по эксплуатации батареи. В устройстве для преобразования переменного тока в постоянный применён трансформатор.

Преимущества устройства: простота в использовании и подключении; надежность и удобство в эксплуатации; наличие автоматического контроля заряда аккумулятора, что не позволяет превысить напряжения на аккумуляторе выше нормы.

Известно, что конструкция должна отвечать не только техническим и технологическим параметрам, но и быть экономически выгодной, прибыльной для производства. Чтобы удостовериться в этом на этапе конструкторской разработки проводят приблизительный расчет экономической эффективности производства разрабатываемого устройства.

Таким образом, приведенные ниже расчеты призваны подтвердить и обосновать экономическую эффективность внедрения разрабатываемого устройства в производство.

Экономическая целесообразность инвестиций в производство осуществляется на основе расчета и оценки следующих показателей:

- чистая дисконтированная стоимость (ЧДД);

- срок окупаемости инвестиций (ТОК);

- рентабельность инвестиций (РИ).

Для оценки экономической эффективности инвестиционного проекта по производству необходимо:

1. Рассчитать результат (Р) от производства изделия, который включает чистую прибыль и амортизационные отчисления;

2. Рассчитать инвестиции, необходимые для производства изделия;

3. Рассчитать показатели эффективности инвестиционного проекта по производству изделия.

Расчет себестоимости и отпускной цены единицы продукции

Себестоимость единицы продукции рассчитывается по определенному составу статей затрат. Данные для расчётов технико-экономического обоснования приведены в таблице 7.1.

Таблица 7.1 – Данные для расчетов технико-экономического обоснования

| Показатель | Единицы измерения | На 15.04.2015г. |

| Налог на добавленную стоимость | % | |

| Налог на прибыль | % | |

| ФСЗН | % | |

| Отчисления в Белгосстрах | % | 0,6-0,8 |

| Ставка рефинансирования | % | |

| Подоходный налог | % | |

| Тарифная ставка 1 разряда | руб |

7.2.1 Расчёт затрат по статье «Сырье и материалы за вычетом возвратных отходов» включает затраты на сырьё и основные материалы, которые являются необходимыми компонентами при изготовлении изделия, а также вспомогательные материалы, используемые на технологические цели.

Расчёт производится по следующей формуле:

(7.1)

(7.1)

где Ктз – коэффициент транспортно-заготовительных расходов (принимается равным 1,1),

n – номенклатура,

Нp i – норма расхода i -го вида материала на единицу продукции в натуральных единицах,

Ц i – оптовая цена i -го вида материала, руб.,

О bi – возвратные отходы i -го вида материала в натуральных единицах.,

Цo i – цена за единицу отходов материалов i -го вида, руб.

Цена приобретения материалов определяется по текущим справочным материалам на момент выполнения дипломного проекта.

Исходные данные и результаты расчёта приведены в таблице 7.2.

Таблица 7.2 – Расчёт затрат по статье «Сырье и материалы за вычетом возвратных отходов»

| Наименование материала | Единица измерения | Норма расхода на единицу продукции | Цена за единицу i-го вида материала, руб. | Сумма, руб. |

| Стеклотекстолит СФ2-35-1,5 | м2 | 0,50 | ||

| Лак ОМ 2,4 | л | 0,1 | ||

| Припой ПОС-61 | кг | 0,05 | ||

| Спирт этиловый | л | 0,05 | ||

| Паста паяльная ПЛ-111 | кг | 0,01 | ||

| Флюс канифольно- спиртовый | л | 0,015 | ||

| Краска (МКЭ4) | л | 0,01 | ||

| Итого с учетом транспортно-заготовительных расходов (1,15) |

7.2.2 Расчёт затрат по статье «Покупные комплектующие изделия и полуфабрикаты» включает затраты на приобретение комплектующих изделий и полуфабрикатов, используемых на комплектование разрабатываемого модуля.

Расчёт выполняется по формуле:

(7.2)

(7.2)

где Dкj – количество покупных комплектующих изделий или полуфабрикатов j-го вида на единицу продукции, шт;

Цj – отпускная цена j-го вида покупных комплектующих изделий или полуфабрикатов, руб.;

m – номенклатура применяемых покупных комплектующих изделий или полуфабрикатов;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы(1,15-1,2).

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции. Результаты расчёта затрат представлены в таблице 7.3.

Таблица 7.3 – Расчёт затрат по статье «Покупные комплектующие изделия и полуфабрикаты»

| Наименование комплектующих изделий и полуфабрикатов | Кол-во на одно изделие, шт. | Цена за единицу компл-го изделия (п/ф), руб. | Сумма, руб. |

| Плата печатная | |||

| Корпус | |||

| Крышка | |||

| Винт 2,5х6 | |||

| Винт 2,5х14 | |||

| Шайба М4 | |||

| Конденсаторы | |||

| SMD-1206-X7R-1000 мкФ±10% | |||

| SMD -1206-X7R-100 нФ±10% | |||

| SMD -Z5U-100 мкФ±10% | |||

| Транзисторы | |||

| IRLML-6302 | |||

| Резисторы | |||

| R-0603-10 кОм ± 5% | |||

| R-0603-1 кОм ± 5% | |||

| R-0603-8 Ом ± 5% | |||

| R-0603-12 Ом ± 5% | |||

| R-0603-16 Ом ± 5% | |||

| R-0603-32 Ом ± 5% | |||

| R-0603-64 Ом ± 5% | |||

| R-0603-100 Ом ± 5% | |||

| Микросхемы | |||

| DS1820 | |||

| ATmega 8 | |||

| Диоды | |||

| DF10S | |||

| 1N5917 | |||

| Переключатели | |||

| ПКн169 | |||

| Разъемы | |||

| XP1 | |||

| Трансформаторы | |||

| GJ2000 | |||

| Дисплеи ЖК | |||

| WH1602C | |||

| Итого | |||

| Всего с транспортно-заготовительными расходами (1,15) |

7.2.3 Расчет затрат по статье «Основная заработная плата производственных рабочих». В эту калькуляционную статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг.

Расчет основной заработной платы производственных рабочих ( ) производится по формуле (7.3):

) производится по формуле (7.3):

(7.3)

где Кпр – коэффициент премий, установленный за выполнение плановых показателей;

Тчi - часовая тарифная ставка, соответствующая разряду выполняемой по i-ой операции работ, руб./ч;

t  - норма времени (трудоемкость) на выполнение работ по i-ой операции, норма-час/шт.;

- норма времени (трудоемкость) на выполнение работ по i-ой операции, норма-час/шт.;

к – количество технологических операций при производстве изделия.

Часовая тарифная ставка определяется следующим образом:

| (7.4) |

где  – месячная ставка рабочего, = 292000 руб.;

– месячная ставка рабочего, = 292000 руб.;

– коэффициент, учитывающий величину разряда.

– коэффициент, учитывающий величину разряда.

=1,16;

=1,16;  = 1,35;

= 1,35;  = 1,57;

= 1,57;  = 1,74;

= 1,74;  = 1,9.

= 1,9.

– коэффициент, = 1,2.

– коэффициент, = 1,2.

Подставляя данные в формулу (7.4) имеем:

| Для 2-го разряда |

|

| Для 3-го разряда |

|

| Для 4-го разряда |

|

| Для 5-го разряда |

|

| Для 6-го разряда |

|

В эту статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Расчёт основной заработной платы представлен в таблице 7.4 с учетом размера месячной тарифной ставки первого разряда 292000 руб.

Таблица 7.4 – Расчёт основной заработной платы производственных рабочих

| Вид работы (операция) | Разряд работы | Часовая тарифная ставка руб./ч | Норма времени по операции, нормо-час | Расценка (прямая зарплата), руб. |

| 1. Подготовительная операция | II | 0,1 | 241,9 | |

| 2. Нанесение паяльной пасты | III | 0,1 | 281,5 | |

| 3. Установка элементов | III | 0,12 | 337,8 | |

| 4. Пайка волной | IV | 0,15 | 491,1 | |

| 5. Установка и допайка элементов | V | 0,2 | ||

| 6. Отмывка плат | IV | 0,18 | 589,3 | |

| 6. Регулировка элементов | V | 0,1 | 362,9 | |

| 7. Визуальный контроль печатной платы | III | 0,2 | ||

| 8. Электрический контроль печатной платы | IV | 0,3 | 982,2 | |

| 9. Контроль | VI | 0,15 | 594,3 | |

| Итого | ||||

| Премия 27% | 1395,63 | |||

| Всего с премией | 6591,63 |

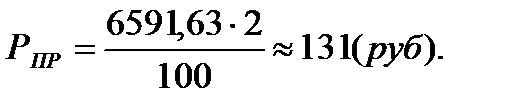

7.2.4 Расчёт затрат по статье «Дополнительная заработная плата основных производственных рабочих». В статью «Дополнительная заработная плата производственных рабочих» входит дополнительная заработная плата производственных рабочих, включающая выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время рабочих (оплата очередных и дополнительных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей), а также выплаты вознаграждений за выслугу лет и пр.

Расчёт осуществляется по формуле:

(7.5)

(7.5)

где HД – норматив дополнительной заработной платы основных производственных рабочих (10-20%), принимаем равный 20 %.

Тогда получаем дополнительную заработную плату производственных рабочих:

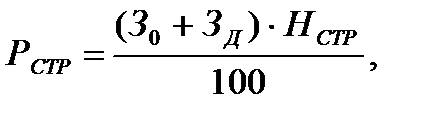

7.2.5 Расчёт затрат по статье «Отчисления в Фонд социальной защиты населения и на обязательное страхование».

Согласно действующему законодательству ставка отчислений составляет 34%, тогда затраты по этой статье равны:

Расходы по статье производятся по формуле:

(7.6)

(7.6)

где Нсоц – ставка отчислений в Фонд социальной защиты населения, установленная законодательством, составляет 34%.

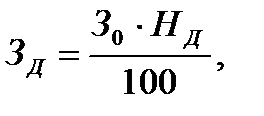

7.2.6 Расчет затрат по статье «Обязательное страхование от несчастных случаев на производстве и профзаболеваний»

Расчет производится по формуле:

(7.7)

(7.7)

где Нстр – ставка отчислений по обязательному страхованию, % (принята равной 0,8%).

7.2.7 Расчет затрат по статье «Износ инструментов и приспособлений целевого назначения».

Расчет производится по формуле:

(7.8)

(7.8)

где Низ – норматив износа инструментов и приспособлений целевого назначения, % (принята равной 10%).

7.2.8 Расчет затрат по статье «Общепроизводственные расходы».

Расчет производится по формуле:

(7.9)

(7.9)

где Нобп – норматив общепроизводственных расходов, % (принята равной 180%).

7.2.9 Расчет затрат по статье «Общехозяйственные расходы».

Расчет производится по формуле:

(7.10)

(7.10)

где НОБХ – норматив общехозяйственных расходов, % (принята равной 200%).

7.2.10 Расчет затрат по статье «Прочие производственные расходы».

Расчет производится по формуле:

(7.11)

(7.11)

где НПР – норматив прочих производственных расходов, % (принята равной 2%).

7.2.11 Расчет производственной себестоимости.

Расчет производится по формуле:

(7.12)

(7.12)

7.2.12 Расчет расходов на реализацию.

Расчет производится по формуле:

(7.13)

(7.13)

где Нр– норматив коммерческих расходов, % (принят равным 3%).

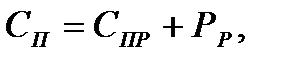

7.2.13 Расчет полной себестоимости.

Расчет производится по формуле:

(7.14)

(7.14)

7.2.14 Расчет плановой прибыли на единицу продукции.

Расчет производится по формуле:

(7.15)

(7.15)

где Ре – уровень рентабельности единицы продукции, % (принят равным 20%).

7.2.15 Расчет оптовой цены.

Расчет производится по формуле:

(7.16)

(7.16)

7.2.16 Расчет налога на добавленную стоимость.

Расчет производится по формуле:

(7.17)

(7.17)

где НДС– ставка налога на добавленную стоимость, % (принята равной 20%).

7.2.17 Расчет отпускной цены.

Расчет производится по формуле:

(7.18)

(7.18)

Результаты, полученные на всех этапах калькуляции себестоимости устройства, сведены в таблицу 7.5.

Таблица 7.5 – Калькуляция себестоимости единицы продукции

| Наименование статьи затрат | Условное обозначение | Значение, руб. |

| 1. Сырье и материалы |

| |

| 2.Покупные комплектующие изделия |

| |

| 3. Основная заработная плата производственных рабочих |

| 6591,63 |

| 4. Дополнительная заработная плата производственных рабочих |

| 1318,32 |

| 5. Отчисления на социальные нужды (отчисления в фонд социальной защиты населения и обязательное страхование) |

| |

| 6. Отчисления по обязательному страхованию от несчастных случаев на производстве | Рстр | |

| 7. Износ инструментов и приспособлений целевого назначения | Риз | |

| 8.Общепроизводственные расходы | Робп | |

| 9.Общехозяйственные расходы | Робх | |

| 10.Прочие производственные расходы | Рпр | |

| 11.Производственная себестоимость | Спр |

Продолжение таблицы 7.5

| 12. Расходы на реализацию | Рр | |

| 13. Полная себестоимость | Сп | |

| 14. Плановая прибыль на единицу продукции | Пед | |

| 15. Оптовая цена | Цопт | |

| 16. Налог на добавленную стоимость | НДС | |

| 17. Отпускная цена | Цотп |