Моментом зарождения цивилизованного сокового рынка в России можно считать 1992 год. В это время началось сокращение объемов производства «советской» промышленности, начал расти импорт соков, зарождалась и развивалась «новая» российская промышленность соков. Отличительной особенностью новых продуктов была картонная упаковка и асептический розлив на установках Тетра–Брик Асептик.

К середине 90-х годов наиболее успешные иностранные компании приняли решение об организации своего производства в России. На фоне традиционных для России продуктов, таких как яблоко и томат, на первое место выходит апельсин, заметное место занимает и ананас – продукты, которых почти не было на советском рынке.

Наметившаяся тенденция роста потребления на соковом рынке России была прервана финансовым кризисом 1998 года. Августовский кризис заставил уйти с российского рынка не только почти всех импортеров соковой продукции, но и многих мелких и средних производителей соков. Однако, этот же кризис дал возможность тем из национальных производителей, кто выжил, занять лидирующие позиции на этом рынке.

В это же время происходит консолидация усилий производителей соков России в отстаивании своих интересов на государственном уровне и создание Российского союза производителей соков.

Рынок начал переживать бурный подъем, темпы прироста рынка были: 40% в 2000 году, 60% в 2003, 23% в 2005 году. С 2005 года темпы роса замедлились и в настоящее время составляют порядка 4-5% в год.

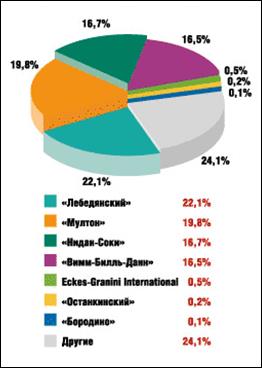

К середине 2000-х основные производители соков определились, и новым производителям практически не оставлено шансов. Российский рынок соков – это всего четыре игрока: «Лебедянский», «Мултон», «Вимм-Билль-Данн» и «Нидан Соки».

Их суммарная доля в 2004 г. составила 92,1% российского рынка соков, в 2005 г. – 88%, в 2006 г. – 84%. Все они в качестве сырья используют импортный концентрированный сок, завершая технологическую цепочку и реализуя готовый продукт.

На свежих фруктах работают только те фирмы, которые занимают минимальные доли рынка, например, «Сады Придонья». Концентрированный сок, за малым исключением, изготовители соков закупают не сами, а приобретают у компаний-импортеров.

По итогам 2005 года, лидерами по доле рынка в стоимостном выражении стали ЭКЗ «Лебедянский» (торговые марки «Тонус», «Фруктовый сад», «Я»), ЗАО «Мултон» (торговые марки Nico, Rich, «Добрый»), ОАО «Вимм-Билль-Данн Продукты питания» (торговые марки J-7, 100% Gold Premium, «Любимый сад») и ОАО «Нидан-Соки» (торговые марки «Да!», «Моя семья», «Чемпион»).

Каждая третья упаковка сока в 2005 году была произведена ЭКЗ «Лебедянский» – этот производитель контролирует 22% рынка в натуральном выражении (рис. 2). Компания входит в список 300 крупнейших российских компаний по уровню капитализации и валовому доходу.

Усиливающаяся конкуренция заставила производителей искать новые возможности развития, начиная с 2005 году на рынок было выпущено большое количество новинок. Производители делают упор на пропаганду здорового образа жизни и высокое качество продукта, ищут новые упаковочные решения. Среди новинок выделяются натуральные соки и нектары для детей «Туса Джуса» и соки элит-класса «Я» в стеклянных литровых бутылках («Лебедянский»).

Также стоит отметить новый бренд компании «Мултон» «Ясли-Сад», 100-процентные натуральные соки, предназначенные для детей от 4 месяцев и старше.

Несмотря на то что прогнозируемая стоимость как сегмента нектаров, так и сегмента натуральных соков составит около 1 млрд долл., категория натуральных соков будет развиваться более высокими темпами, которые в 2012 году превысят 2%. Рыночная доля нектаров в денежном выражении, напротив, будет уменьшаться.

Вопросы

Вопросы

1. О какой рыночной структуре идет речь применительно к рынку?

2. Какие конкурентные черты присущи данному рынку? Какие монопольные черты присущи данному рынку?

3. Какие методы усиления своей рыночной власти и ослабления рыночной власти конкурента используют отечественные компании?

4. Каковы возможности проникновения на рынок соков у новых компаний?

Рис. 2. Структура рынка соков в 2005 г