Исчисление дисконтированного дохода по векселям осуществляется по следующим формулам:

D=N*t/365*id/100 – формула определения величины дисконтированного дохода по векселю.

Cp=N-D – расчет цены реализации векселя.

N – номинальная стоимость векселя

t- срок обращения векселя

id – ставка дисконтированного дохода

Cp цена реализации.

Конечный результат от использования векселей выражается в общих результатах хозяйственной деятельности: в увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Вместе с тем этот результат можно определить сугубо специфическими показателями, в числе которых могут быть:

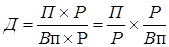

1) показатель доходности (Д) векселя, рассчитываемый по формуле Д=∑П:∑Вп, где П – общая балансовая прибыль, В – общая сумма векселей полученных;

2) коэффициент оборачиваемости векселя (Об), рассчитываемый по формуле Об=Р:∑В, где Р – выручка от реализации продукции (объем реализации), S В – сумма векселей полученных.

Формулу показателя доходности можно преобразовать, умножив ее числитель и знаменатель на одну и ту же величину – на объем реализации (Р):

Полученная таким образом модель позволяет выделить воздействие на доходность векселей двух факторов: изменения рентабельности продаж П/Р и изменения скорости оборота векселей полученных Р/Вп.

Основным признаком эффективности управления динамикой вексельного обращения является превышение темпа роста выручки от реализации продукции или прибыли над темпом роста объема вексельного обращения. Оценку и анализ этих показателей следует проводить на основе их динамики.