График для точки безубыточности, как видно на рис. 15, может быть представлен по-другому.

■ Рис. 15. Точка безубыточности на графике СПО

Такой вид графика позволяет упростить анализ на предприятии. Он называется также графиком СПО (сокращенное обозначение отношения суммы покрытия (СП) нечистого оборота (О)). Эта величина выражает долю суммы покрытия в чистом обороте (чистой выручке) Линия чистого оборота проходит горизонтально Точка возникновения прибыли находится там, где ее пересекает линия СПО, проходящая слева направо вверх.

Краткосрочный расчет прибыли предприятия выглядит следующим образом:

| (ДМ) | |||

| - выручка от реализации | 5 000 000 | ||

| - переменные затраты | 2 500 000 | ||

| = сумма покрытия | 2 500 000 | ||

| - постоянные затраты | 2 000 000 | ||

| = прибыль | 500 000 |

Этот график строят так.

1 По оси X откладывают значения выручки от реализации продукции.

2. На оси Y будут показываться значения прибыли или убытков.

3. При построении этого графика сначала определяют вели

чины убытка и прибыли.

Если предприятие не имеет выручки от реализации, убыток идентичен величине постоянных затрат (2 млн ДМ) При плановой выручке в размере 5 млн ДМ будет получена прибыль 500 000 ДМ с учетом всех переменных и постоянных затрат

4 Если соединить обе точки (точку убытка и точку прибыли),

получим линию суммы покрытия в процентах от выручки (СПО-

линия).

5. Линия суммы покрытия в процентах от выручки показывает, как изменяется прибыль в зависимости от изменения выручки.

6. Там, где линия суммы покрытия в процентах от выручки

пересекает ось X, находится точка безубыточности. В этой точке

нет ни прибыли, ни убытков.

При планировании оборота и переменных затрат определяется одновременно и величина суммы покрытия, поскольку она получается как разница оборота и переменных затрат. Суммы покрытия представляют важный инструмент управления предприятием, так как они показывают, какой вклад вносят группы продуктов, регионы и группы клиентов в покрытие постоянных затрат

Если при разработке плана на следующий год оказывается, например, что суммы покрытия определенных групп продуктов недостаточно велики, то уже на этапе планирования можно исследовать вероятность достижения лучшего результата либо за счет снижения затрат в производстве, либо за счет применения других видов сырья или упаковочных материалов.

Знание значений сумм покрытия, таким образом, является важной предпосылкой принятия решений руководством предприятия и позволяет ему быстрее реагировать на определенные события, отражающие отклонения от его представлений.

При помощи графика для точки безубыточности руководство предприятия может проигрывать различные варианты и сразу же определять, какое воздействие оказывают на суммы покрытия различные решения.

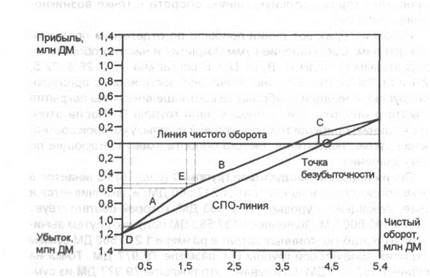

График для точки безубыточности в форме СПО пригоден прежде всего при анализе групп продуктов. Данные для построения графика (рис. 16) взяты из табл. 9.

При построении графика для точки безубыточности (рис. 16) поступают следующим образом: сначала на линию чистого оборота, которая начинается в нулевой точке, наносят значение 5 359 000 ДМ. Затем вниз по левой вертикали отмечают общие постоянные затраты в размере 1217 560 ДМ. По правой вертикали вверх отмечают прибыль от реализации продукции в размере 373 790 ДМ Линия, которая начинается в точке общих постоянных затрат (1217 560 ДМ), а конец находится в точке производственного результата (373 790 ДМ), представляет собой линию суммы покрытия в процентах от оборота, которая пересекает горизонтальную линию оборота в точке возникновения прибыли.

Потом изображают линии прибыли по отдельным продуктовым группам. Соотношение сумм покрытия и чистого оборота по продуктовым группам А, В, С, D и Е составило 41,7; 26,3; 22,5; 42,1 и 26,9% соответственно. Начинают построение с продуктовой группы, имеющей наибольшее соотношение суммы покрытия и чистого оборота, т.е. с продуктовой группы D. После этого строят линию прибыли той продуктовой группы, у которой соотношение суммы покрытия и чистого оборота имеет следующее по рангу значение.

Линия прибыли продуктовой группы D (рис. 16) начинается в точке общих постоянных затрат (1 217 560 ДМ) и заканчивается в точке, лежащей на уровне 1 137 583 ДМ, которой соответствует оборот 190 000 ДМ. Значение 1 137 583 ДМ получают путем вычитания из общих постоянных затрат в размере 1217 560 ДМ суммы покрытия продуктовой группы D в размере 79 977 ДМ. Точка на уровне 1137 583 ДМ показывает, что покрыты 79 977 ДМ из суммы общих постоянных затрат в размере 1 217 560 ДМ.

| Рис. 16. Анализ продуктовых групп в форме СПО |

Таблица 9 Краткосрочный расчет результата продуктовых групп

| Продуктовые группы | А | В | С | D | Е | Всего | ||||||

| ДМ | % | дм | % | дм | % | ДМ | % | ДМ | % | ДМ | % | |

| Нетто-оборот Переменные затраты Сумма покрытия | 758 339 541 661 | 100 58 42 | 2 600 000 1 917 208 682 792 | 100 74 26 | 1 250 000 968 198 281 802 | 100 77 23 | 19 000 110 023 79 977 | 100 58 42 | 19 000 13 882 5 118 | 100 73 27 | 5 359 000 3 767 650 1 591 350 | 100 70 30 |

| Специальные постоянные затраты Общие постоянные затраты | 1 056 790 160 770 | |||||||||||

| Сумма постоянных затрат | 1217 560 | |||||||||||

| Производственный результат (прибыль) | 373 790 |

Взаимосвязь между постоянными затратами и суммами покрытия отдельных продуктовых групп может быть представлена в виде:

| сумма постоянных затрат за период сумма покрытия группы D | - 1217 560 + 79 977 |

| промежуточная сумма сумма покрытия группы А | - 1 137 583 + 541 661 |

| промежуточная сумма сумма покрытия группы Е | - 595 922 + 5 118 |

| промежуточная сумма сумма покрытия группы В | - 590 804 + 682 792 |

| промежуточная сумма сумма покрытия группы С | - 91 988 + 281 802 |

| производственный результат | + 373 790 |

При изображении линии прибыли продуктовой группы А действуют по тому же принципу. Линия прибыли этой продуктовой группы начинается там, где заканчивается линия прибыли группы D. Линия продуктовой группы А заканчивается в точке 595 922 ДМ, ниже точки чистого оборота 1 490 000 ДМ. Из рис. 16 видно, что следующие 541 661 ДМ из суммы общих постоянных затрат покрываются продуктовой группой А.

Чистый оборот продуктовых групп нарастающим итогом может быть расчитан следующим образом:

| чистый оборот группы D чистый оборот группы А | 190 000; 1300 000 |

| промежуточная сумма чистый оборот группы Е | 1 490 000 + 19 000 |

| промежуточная сумма чистый оборот группы В | 1 509 000 + 2 600 000 |

| промежуточная сумма чистый оборот группы С | 4 109 000 + 1 250 000 |

| общий чистый оборот | 5 359 000 |

Линия прибыли продуктовой группы Е начинается там, где заканчивается линия прибыли продуктовой группы А. К ней примыкает линия прибыли продуктовой группы В, которая пересекает

линию чистого оборота и уходит в зону прибыли до точки с координатами прибыли, равной 91 988 ДМ, и чистого оборота, равного 4 109 000 ДМ.

Продуктовая группа С с самым низким соотношением суммы покрытия и чистого оборота, равным 23%, изображается в последнюю очередь. Эта продуктовая группа дает вклад в прибыль в размере 281 802 ДМ. Линия прибыли продуктовой группы С заканчивается в точке производственного результата, равного 373 790 ДМ и соответствующего общему чистому обороту в размере 5 359 000 ДМ.

Анализ продуктовых групп подобного рода можно провести на предприятии для разных вариантов Таким образом, любое решение руководителей предприятия, касающееся программы продажи, может быть проверено посредством анализа продуктовых групп

ВЫВОДЫ_________________________________________________

Анализ величин в точке безубыточности позволяет просто проверять предлагаемые альтернативы Влияние различных решений на величину прибыли можно показать достаточно четко

На предприятиях, имеющих различные продуктовые группы, регионы продажи и группы клиентов, графики для точки безубыточности можно изобразить в таком виде, что они будут показывать влияние изменений объемов продаж, цен и отдельных составляющих переменных или постоянных затрат Используя такую информацию, руководители всех уровней могут принимать более обоснованные решения и систематически увеличивать прибыль

4.3. МОЖНО ЛИ МАТЕМАТИЧЕСКИ РАССЧИТАТЬ ПОКАЗАТЕЛИ?

4.3. МОЖНО ЛИ МАТЕМАТИЧЕСКИ РАССЧИТАТЬ ПОКАЗАТЕЛИ?

Наряду с графическим представлением мы можем аналитически определить отдельные показатели и таким образом сопоставить результаты, представленные графически и аналитически