Учетный цикл. Вопросы изменения хозяйственных операций

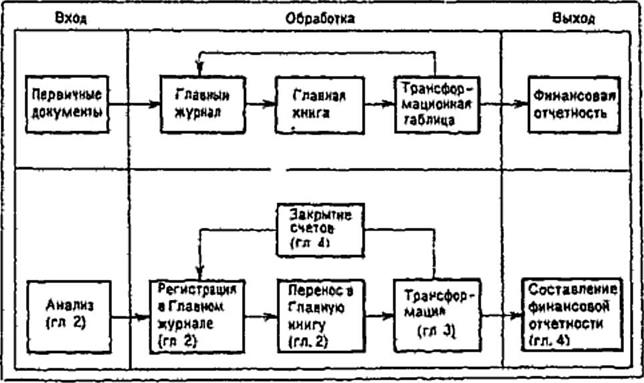

Учетная процедура определяет последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов. Эта процедура иногда называется учетным циклом, который включает следующие этапы (рис. 8):

1. Анализ хозяйственных операций на основе первичных (оправдательных) документов.

2. Регистрация операций в Главном журнале.

3. Перенос записей в Главную книгу.

4. Трансформация счетов в конце отчетного периода с помощью составления трансформационной таблицы.

5. Составление финансовой отчетности на базе трансформационной таблицы.

6. Закрытие счетов в конце отчетного периода и подготовка к началу нового отчетного периода.

|

Рнсунок 8 Обзор учетной процедуры

В этой главе первые четыре этапа описываются еще раз в связи с использованием трансформационной таблицы. Основное внимание уделяется ее применению к описанию последних двух этапов. бухгалтер должен отобрать данные, относящиеся к текущему периоду. Это требует проведения расчетов, анализа, подготовки проектов отчетных документов. Все они образуют рабочие документы бухгалтера. Особое значение имеет трансформационная таблица. Трансформационная таблица в большинстве случаев - предварительный этап при составлении финансовой отчетности. Ее использование уменьшает вероятность того, что будет пропущена корректирующая запись, помогает проверить точность арифметических подсчетов на счетах и облегчает составление финансовой отчетности. Трансформационная таблица никогда не публикуется и редко попадает на глаза администрации. Тем не менее это очень полезный инструмент для бухгалтера.

Бухгалтерская информационная система содержит множество элементов, среди которых в первую очередь выделяются баланс, счета, двойная запись, регистры, отчетность. В нашей теории исследование связи внутри системы, как правило, осуществляется на основе способов и приемов, составляющих метод бухгалтерского учета. К ним относятся:

Ø обязательное документирование хозяйственных операций;

Ø стоимостная оценка объектов бухгалтерского наблюдения;

Ø инвентаризация;

Ø бухгалтерские счета;

Ø двойная запись;

Ø балансовое обобщение информации;

Ø отчетность.

В Западных источниках преподавание курса по основам бухгалтерского учета строится на изучении его процедуры.

Под процедурой бухгалтерского учета понимается логически выдержанная строгая последовательность выполнения бухгалтерских действий отражения информации в процессах регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Современный взгляд на процедуру бухгалтерского учета обоснован балансовой теорией И.Ф.Шера, который в отличие от предшественников в основу учета возвел бухгалтерский баланс, а не счета.

Ведение бухгалтерского учета начинается уже в период регистрации уставных документов - строится вступительный баланс.

В России отношение к методике бухгалтерского учета (от счета к балансу или от баланса к счетам) явно просматривалось в споре Петербургской и Московской школ. В первую входили Е.Е. Свирес, А.И.Гуляев. Во вторую Н.С.Лунский, Г.С. Бахчисарайцев, Ф.И.Бельмер. Петербуржцы утверждали, что баланс - следствие системы счетов, поэтому процесс надо строить от счета к балансу. Представители Московской школы полагали, что счета – это элементы баланса, что система счетов задана балансом и что частное (счет) можно понять только в связи с целым (баланс), поэтому изучения надо вести от баланса к счету.

В последствии Р.Я.Вейцман, будучи последователем немецкой школы, отстаивал и насаждал балансовую теорию двойной записи. За основу метода бухгалтерского учета он принимал баланс и из него выводил двойную запись и счета.

Главным вопросом в учетном цикле является измерения хозяйственных операций.

Хозяйственные операции – предмет бухгалтерского учета. Ранее они были как факторы хозяйственной жизни, влияющие на финансовое положение предприятие. В своей практической работе бухгалтер должен решать три вопроса:

1) когда произошла хозяйственная операция (проблема идентификации);

2) каково стоимостное выражение хозяйственной операции, т.е. проблема оценка;

3) каким образом должны быть классифицированы хозяйственные операции, т.е. проблема классификации.

Указанные три проблемы является основным вопросом современного бухгалтерского учета. По этим проблемам имеются разные точки зрения.

Проблема идентификации заключается в том, чтобы решить, когда должна быть зарегистрирована хозяйственная операция. Все эти вопросы, согласно принципов учета должны быть определены в учетной политике. Заранее определенный момент времени, в который должны быть зарегистрирована хозяйственная операция, называется точкой идентификации.

Проблема оценки – самая противоречивая в учете. Согласно общепринятым бухгалтерским принципам все активы, пассивы, собственный капитал, доходы и расходы отражаются по первоначальной стоимости, часто называемой фактической себестоимостью. Таким образом, стоимость активов учитывается в момент их приобретения и сохранения на этом уровне до тех пор, пока она не будет продана и потреблена. Такая практика называется принципом стоимости, которым придерживается предприятия. Проблема классификации - это запись хозяйственных операций в системе счетов. Выбор счетов влияет на финансовые результаты.