| № | Дата | Время | Наименование тем |

| Лекций | |||

| 1.Управление персоналом: понятие, цели, задачи, функции | |||

| 2. Персонал организации: системный подход | |||

| 3. Состав, структура и регламентация персонала управления | |||

| 4. Персонал управления в составе человеческих ресурсов | |||

| 5. Перспективные персонал – технологии | |||

| 6. Оценка персонала управления | |||

| 7. Мотивационные механизмы в системе управления персоналом | |||

| 8. Роль власти, иерархии и культуры управления при построении системы взаимоотношений персонала организации | |||

| 9 Творческий (креативный) подход в системе управления персоналом | |||

| Практических занятий | |||

| 1. | 1. Управление персоналом: понятие, состав, структура и функции системы управления персоналом. | ||

| 2. | 2. Принципы, определяющие направления развития системы управления персоналом. | ||

| 3. | 3. Функции управления персоналом. | ||

| 4. | 4. Сущность, цели и направления кадровой политики организации. | ||

| 5. | 5. Основные (базовые) направления воздействия на персонал организации. | ||

| 6. | 6. Нормативные основы в управлении персоналом. | ||

| 7. | 7. Статистическая структура персонала управления. | ||

| 8. | 8. Основные формы юридического труда. | ||

| 9. | 9. Регламентация должностных прав и обязанностей персонала управления. |

Основы планирования на предприятии

Тема 1.1 Сущность и задачи планирования

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководство предприятий обеспечивает направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования.

Планирование охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

План – это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата.

План содержит такие этапы, как:

- цели и задачи;

- пути и средства их реализации;

- ресурсы, необходимые для выполнения поставленных задач;

- пропорции (поддержание пропорциональности между отдельными элементами производства);

- организацию выполнения плана;

- контроль.

Планирование внутрипроизводственной деятельности является на предприятии важной функцией управление производством. Общие функции управления непосредственно относятся к плановой деятельности предприятий, а они в свою очередь служат их основой. Это обоснование цели, формирование стратегии, планирование работы, проектирование операций, организация процессов планирования, координация планов, мотивация плановой деятельности, контроль планов, оценка результатов, изменение планов и т.п.

Основные экономические, организационные, управленческие и социальные функции предприятия должны быть в процессе планирования его развития тесно связаны с избранной хозяйственной деятельностью и достаточно полно отражаться как в краткосрочных, так и в долгосрочных планах.

Рыночное планирование на предприятии должно служить основой организации и управления производством, являться нормативной базой для выработки и принятия рациональных организационных и управленческих решений. Во внутрипроизводственном плане, как и в любом другом, отдельные части или функции объединяются в единую комплексную систему социально-экономического развития предприятия.

Планирование на предприятии – это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей.

В современном отечественном производстве функции планирования на предприятиях определяют не только основной предмет планово-экономической деятельности, но и главным образом объект этого планирования.

Методология планирования на предприятиях охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка и признанных передовой практикой методов разработки планов.

Методика планирования характеризует состав применяемых на том или ином предприятии методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки плана.

Процесс разработки комплексного плана социально-экономического развития является для каждого предприятия весьма сложным и трудоемким предметом деятельности и поэтому должен осуществляться в соответствии с принятой технологией планирования. Она регламентирует общепризнанный порядок, установленные сроки, необходимое содержание, требуемую последовательность процедур составления различных разделов плана и обоснование его показателей, а также регулирует механизм взаимодействия производственных подразделений, функциональных органов и плановых служб и совместной повседневной деятельности.

Методология, методика и технология плановой деятельности на предприятиях в наиболее полной мере определяют в целом предмет планирования.

Общим или итоговым предметом плановой деятельности на предприятиях служат проекты планов, которые носят различные названия: комплексный план, заказ-наряд, бизнес-план и другие.

К задачам планирования как к процессу практической деятельности относятся:

- формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

- обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период;

- планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

- определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

- проектирование внедрения разработанных планов и контроль за их выполнением.

В планировании обоснование принимаемых решений и прогноз ожидаемых результатов опираются на теоретические положения и принципы, а также практические данные и факты. Теория планирования использует такое предположение, что каждое предприятие будет стремиться к повышению совокупной прибыли, обоснованию планов предприятия по выбору вида выпускаемой продукции, набору требуемой рабочей силы, закупках необходимых ресурсов для организации производства определенного количества товаров и получению максимальной прибыли.

В изучении экономического поведения производителей и потребителей находят свое применение два взаимосвязанных метода научных исследований. Первый называется индуктивным и предполагает создание экономических теорий и принципов на основе сбора и анализа фактов. Второй - дедуктивный, или гипотетический, он означает формирование новых экономических принципов, положений, начиная с уровня теории, которая затем с помощью фактов подтверждается или опровергается. В рыночном планировании дедукция и индукция – не противостоящие, а взаимодополняющие методы экономических исследований, которые являются ориентиром при сборе и систематизации эмпирических данных. Следовательно, современные экономическая теория и научные методы исследования, прежде всего анализ и синтез, служат фундаментом планирования на предприятии и перспективного прогнозирования развития предприятий.

Плановая научная и практическая деятельность на предприятиях тесно связана с экономическими целями и действиями и естественно со многими учебными дисциплинами цикла подготовки экономистов и менеджеров. Это, прежде всего, такие дисциплины, как менеджмент, маркетинг, экономика предприятия, технология отрасли, организация производства, нормирование труда, управление затратами, бухгалтерский учет, экономическая статистика и другие.

Конечным результатом планирования является ожидаемый экономический эффект, определяющий в общем виде степень достижения заданных плановых показателей, социально-экономических и других целей. Сравнение планируемого и фактического эффекта является основанием для оценки достигнутых конечных результатов.

Тема 1.2. Виды планирования

В хозяйственной практике отечественных предприятий общепризнано выделяются две основные системы (вида) рыночного планирования: технико-экономическое и оперативно-производственное планирование.

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства на основе учета взаимодействия спроса и предложения на продукцию и услуги, выбираются необходимые производственные ресурсы и устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т.п.

Оперативно-производственное планирование является следствием технико-экономического и представляет собой его последующие развитие и завершение. На данном этапе устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью управления процессом производства.

Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

1) по содержанию следует выделить: технико-экономические, оперативно-производственные, организационно-технические, социально-трудовые, снабженческо-сбытовые, финансовые, бизнес-планирование, стратегическое, программное и другие;

2) по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское – на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем – производственная, которая охватывает участки, бригады и рабочее место;

3) по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4) по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3 лет) и долгосрочным или перспективным (от 3 до 10 лет);

5) по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6) по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7) по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8) по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (увеличить прибыль, доход, занять определенную долю рынка и др).

Стратегическое планирование включает выбор и обоснование целей, задач и средств для достижения определенных результатов.

Нормативное планирование требует открытого и обоснованного выбора целей, задач и средств. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии предприятия.

В зарубежной науке и практике в планировании будущего корпорации принято выделять четыре основных вида ориентации или технологии составления планов.

Можно выделить следующие четыре вида планирования:

1. Реактивное планирование базируется на анализе предшествующего опыта и истории развития производства и чаще всего опирается на старые организационные формы и сложившиеся традиции. Такое планирование рассматривает производственные проблемы по отдельности, а не как соответствующую систему, и потому не учитывает взаимодействие целого и его отдельных частей. Кроме того, оно основывается на ошибочном представлении, что если избавиться от ненужного, то получится требуемый результат. Это планирование начинает менеджер низшего звена с перечня того, что нужно предусмотреть для предстоящих изменений. Затем разрабатывается проект отыскания и устранения причины недостатков, производится оценка затрат и результатов по каждому проекту и устанавливаются нужные приоритеты. Далее отбирается проект, предполагающий обычно расходование больших ресурсов, чем требуется в реальных условиях. Отобранный проект плана передается непосредственному руководителю, который после своей корректировки направляет его на следующий уровень управления. Передача проекта продолжается до тех пор, пока сводные планы не достигают высшего уровня управления, где происходит окончательный выбор варианта, знаменующий завершение аналитического процесса разработки внутрифирменного плана. Реактивное планирование, ориентированное на прошлое, очень часто приводит к вытеснению продуктов и услуг этих корпораций не только с внешнего, но и внутреннего рынка, поскольку другие предприятия лучше планируют и осваивают конкурентоспособную продукцию.

2. Инактивное планирование ориентируется на существующее положение предприятия и не предусматривает как возвращения к прежнему состоянию, так и продвижения вперед. Его основными целями являются выживание и стабильность производства. Свой стиль, традиции и правила инактивные предприятия ценят выше, чем экономичность или эффективность планово-производственной деятельности. Лучше всех существуют те предприятия с инактивным стилем управления, у которых выживание не зависит от продуктивности труда. Много примеров инактивного планирования можно найти на государственных предприятиях, в административных учреждениях, бюджетных организациях, а также в отделах обслуживания и функциональных службах различных предприятий. Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию отечественных предприятий.

3. Преактивное планирование направлено на осуществление непрерывных изменений в различных сферах деятельности предприятий. В своем стремлении к лучшему преактивисты опираются на все достижения науки и техники, широко применяют эксперимент и прогнозирование, но мало используют накопленный опыт. Такое планирование состоит из прогнозирования будущего и подготовки к нему и осуществляется на предприятиях «сверху вниз». Начинается оно с прогнозирования внешних условий, затем формулируются важнейшие цели предприятия и его стратегия как целостная программа их достижения. Основная трудность преактивного планирования вытекает из того факта, что чем дальше в будущее проникает прогноз, тем больше вероятная ошибка. Поэтому эффективная подготовка возможна в лучшем случае для относительно близкого будущего. Следовательно, преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода.

4. Интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование поэтому скорее сосредотачивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Ускорение социально-экономических изменений делает обучение и адаптацию ключевыми моментами интерактивного планирования. Ни одну проблему как для экономики или общества в целом, так и для отдельного предприятия нельзя решить навсегда или надолго, и поэтому по мере ускорения изменений период действия планово-управленческих решений сокращается. Более того, решение одной проблемы создает новые, иногда и более трудные, чем решенные. Прогресс экономической науки, например, определяется в равной степени переходом как от простых проблем к сложным, так и от сложных решений к простым. Интерактивное планирование, ориентированное на взаимодействие прошлого, настоящего и будущего, направлено на повышение уровня индивидуального, организационного и общественного развития предприятия и всей страны и улучшение качества жизни людей.

Содержание рыночного планирования на предприятиях определяется такими взаимосвязанными внешними и внутренними факторами, как потребители и поставщики, объект и система показателей, методы и технология составления планов и т.п.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

- формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

- обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить (достичь) предприятие в предстоящий период;

- планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

- определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

- проектирование и внедрение планов;

- контроль выполнения планов.

На отечественных предприятиях также применяется технология планирования, содержащая три основных этапа практической деятельности:

1) составление планов, принятие решений о будущих целях организации и способах их достижения;

2) организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3) контроль и анализ конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на российских предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на внешний рынок

Тема 1.3. Принципы и методы планирования

В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

- принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

- принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

- принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

- принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

- принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования помимо рассмотренных классических широкую известность имеют общеэкономические принципы:

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

Следовательно, основные принципы планирования ориентируют предприятие на достижение наилучших экономических показателей. Многие принципы тесно взаимосвязаны и переплетены между собой. Некоторые из них действуют в одном направлении, например, эффективность и оптимальность. Другие, например гибкость и точность, в разных направлениях. Наряду с рассмотренными важнейшими принципами планирования большое значение в рыночной экономике имеют принципы участия и холизма в разработанном Р.Л Акоффом новом методе интерактивного планирования.

Принцип участия показывает активное воздействие персонала на процесс планирования. Он предполагает, что никто не может планировать эффективно для кого-то другого. Лучше планировать для себя – неважно насколько плохо, чем быть планируемым другими – неважно насколько хорошо. Смысл этого: увеличить свои желания и способности удовлетворить потребности как собственные, так и чужие. При этом главная задача профессиональных плановиков состоит в стимулировании и облегчении планирования другими для себя.

Принцип холизма состоит из двух частей:

- принцип координации устанавливает, что деятельность ни одной части предприятия нельзя планировать эффективно, если ее выполнять независимо от остальных объектов данного уровня, а возникшие проблемы необходимо решать совместно;

- принцип интеграции определяет, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным без взаимосвязи планов на всех уровнях. Поэтому для ее решения необходимо изменение стратегии другого уровня.

Согласно принципу холизма следует, что чем больше уровней и элементов в системе, тем выгодней планировать одновременно и во взаимозависимости. Эта концепция планирования «сразу всеми» противостоит последовательному планированию как сверху вниз, так и снизу вверх.

Существуют также такие принципы планирования, как централизованный, децентрализованный и комбинированный.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

Тема 1.4. Функции и структура плановых служб предприятия

Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала – руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д.

Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности.

В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья:

При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет.

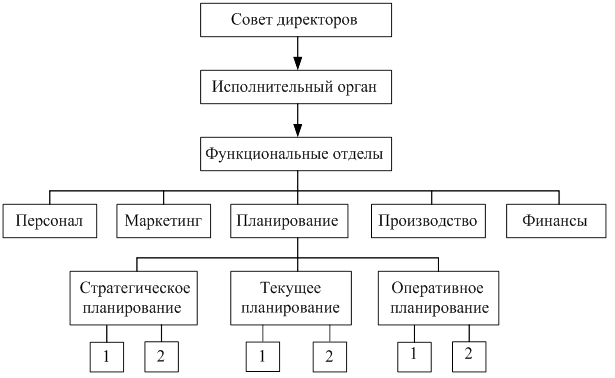

При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие «сверху донизу» (рис.1.1).

Рис. 1.1. Линейно-функциональная структура управления предприятием

В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это продуктовая, матричная, дивизиональная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

Плановые нормативы и показатели

Понятие о плановых нормативах и нормах

Свободные рыночные отношения основаны на взаимодействии необходимых плановых требований и показателей, учитывающих интересы производителей и потребителей товаров. Решение этих вопросов возможно с помощью системы планово-экономических нормативов и норм, нацеливающих любое производство на получение высокого конечного результата производственно-финансовой деятельности.

В современной экономической литературе отсутствует единое общепризнанное понятие о нормах и нормативах.

Термин «норма» в переводе с латинского означает руководящее начало, правило, образец. Норма – это научно обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях.

Норматив – это расчетная величина затрат рабочего времени, материальных и денежных ресурсов, применяемых в нормировании труда, планировании производства и хозяйственной деятельности предприятия.

Расчетные нормы и нормативы одновременно могут быть как абсолютными, так и относительными величинами. Так при планировании трудовых затрат исходными чаще всего служат нормативы времени, а производными – расчетные нормы времени. При установлении плановых показателей материальных затрат, наоборот норма расхода различных видов сырья служит основой для получения производственного норматива оборотных средств и т.д.

Нормативы – это фундаментальная экономическая категория, которая имеет свое конкретное научное и практическое содержание, а также форму проявления, например, трудовые или материальные затраты на единицу продукции: мин/шт. или кг/шт. Таким образом, норматив – это всеобщая мера потребления и использования различных экономических и производственных ресурсов. С их помощью устанавливаются и регламентируются важнейшие показатели плановой, организационной и управленческой деятельности предприятий, определяется ход производственных процессов, их продолжительность и повторяемость. Они служат мерилом эффективности работы предприятия, своего рода стандартом развития техники, технологии и организации производства, уровня качества и конкурентоспособности продукции. Нормативы являются унифицированной межотраслевой величиной и должны обеспечить полное соответствие развития планируемых объектов с учетом изменений внутренних и внешних условий деятельности предприятия.

Нормы в отличие от нормативов имеют конкретное отраслевое или внутрипроизводственное назначение. Они устанавливаются для соответствующих локальных условий рабочего места или определенного типа производства и должны отражать как общие закономерности, так и специфические особенности развития предприятия и изменение затрат экономических ресурсов при допустимых ограничениях в планируемые сроки их использования. Нормы разрабатываются обычно на краткосрочный, заранее установленный период их применения, в заданных производственных условиях с учетом различных производственно-хозяйственных факторов. Нормы подлежат пересмотру в соответствии с изменением нормообразующих факторов. По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, количественными и качественными и т.д.

С практических позиций нормы и нормативы являются исходными величинами и показателями, применяемыми при планировании и оценке различных видов деятельности, выполняемых работ и услуг. Они образуют целую систему экономических, финансовых и иных норм и нормативов и составляют нормативную базу планирования.

В соответствии с существующими в рыночных условиях экономическими процессами и механизмами все многообразие нормативных материалов классифицируют по следующим признакам:

1. По видам ресурсов необходимо различать нормативы и нормы, регулирующие величину затрат средств производства, предметов труда, рабочей силы на изготовление единицы продукции, выполнение работы или оказание услуги.

2. По стадиям производства следует иметь нормативы текущих, страховых, технологических, транспортных и производственных запасов материалов, а также незавершенное производство, полуфабрикаты, комплектующие изделия и готовую продукцию.

3. По выполняемым функциям нормативы могут быть плановые, экономические, технические, организационные, социальные, трудовые, управленческие и т.д.

4. По времени действия нормативы бывают перспективные, годовые, текущие, условно-постоянные, временные, разовые и сезонные.

5. По сфере распространения выделяют нормативы межотраслевые, отраслевые, внутрипроизводственные, международные, республиканские, федеральные, региональные, муниципальные.

6. По методам установления различают:

- научно-обоснованные нормы, сущность которых заключается в соответствии норм оптимальным значениям затрат ресурсов для конкретных условий производства с учетом действующей системы ограничений;

- расчетно-аналитические нормы – нормы, которые разрабатываются на основе анализа техники, технологии и организации производства в заданных условиях;

- опытно-экспериментальные нормы – нормы, устанавливающиеся на основе опытных данных, полученных в реально существующих условиях;

- аналитически-исследовательские нормы – нормы, которые разрабатываются на основе анализа и исследований действующих технологических процессов с последующим установлением теоретической или эмпирической зависимостью между основными факторами производства и величиной расходования ресурсов.

- отчетно-статистические нормы – нормы, устанавливающиеся по данным оперативной, бухгалтерской или статистической отчетности предприятия.

7. По форме выражения своих значений различают табличные, графические и статистические нормативы.

8. По степени детализации нормативы подразделяются на индивидуальные и групповые, дифференцированные и укрупненные, частные и общие, специфические и сводные.

9. По численным значениям нормы и нормативы могут быть оптимальные, допустимые, максимальные, минимальные и средние.

10. По целевому назначению нормативы бывают расходными, которые определяют величину затрат ресурсов, оценочные – определяют эффективность их использования, оперативные – определяют их продолжительность и порядок использования