К моменту распада Советского Союза, а следовательно, его единой банковской системы, в банковскую систему Казахстана входило более ста банков, из которых пять (Сбербанк, Агропромбанк, Промстройбанк, Внешэкономбанк, Жилсоцбанк) унаследовали дела специализированных банков СССР. Специализированные банки продолжали действовать в качестве государственных учреждений по предоставлению кредитов конкретным государственным предприятиям, так же как и при прежней системе централизованного распределения ресурсов. Вместе с тем, значение коммерческих банков, принявших рыночную ориентацию, неуклонно росло.

Финансовая система республики переходит от почти полной государственной собственности, централизованного принятия решений и учета к системе, определяемой рыночными силами, с правом частной собственности, децентрализованным руководством и распределением кредитов, что позволит улучшить эффективность и финансовую дисциплину в экономике. Переходный период сопряжен с трудностями, требует решительных изменений в инфраструктуре, технологии и оборудовании, правовой и контролирующей системах и, что наиболее важно, переориентации человеческих навыков и отношений на конкуренцию, принятие рискованных решений, учет прибыльности и нововведения.

В 1992 году в Казахстане с отменой специализации банков, существовавшие пять специализированных банков, были воссозданы, в качестве акционерных обществ, контрольный пакет акций которых принадлежал государственным предприятиям. Кроме того, к концу 1992 года существовало сорок акционерных банков, шестьдесят коммерческих и кооперативных банков (или банков с ограниченной ответственностью) и сорок девять частных банков. В 1993-1994гг. банковская система Республики Казахстан перестраивалась с целью приближения се к системе рыночной экономики. Были приняты: Закон РК «О Национальном банке Республики Казахстан» от 13.04.93г., определяющий роль и место Национального Банка в банковской системе, его задачи, принципы деятельности, правовой статус и полномочия. Закон РК «О банках в Республике Казахстан" от 14.04.93г., определяющий принципы функционирования банковской системы республики, права и ответственность банков; Закон РК «О Валютном регулировании» от 14.04 93г., регулирующий правила обращения иностранной валюты на территории республики; ряд других законов и нормативных актов Правительства и Национального банка Республики Казахстан, регулирующих некоторые особенности функционирования банковской системы, правовой основы совершения банковских операций [4, c.8].

Банковская система Республики Казахстан в 1995-1996 годах, в институциональном, функциональном и правовом отношениях претерпевает дальнейшие изменения. К примеру, если до 1995 года количество банков возрастало в республике и на начало 1995 года составило сто восемьдесят четыре банка, различающиеся по способу формирования уставных фондов, то на конец 1995 года уменьшилось и составило сто тридцать. На конец 1995 года банков по фактическому уставному фонду до 20 млн. тенге было 69, а на конец 1996 года число их снизилось до 33 банков. В свою очередь, крупные банки, оставались на уровне. В правовом отношении банковская система Республики Казахстан в 1995 году укрепляется новыми законодательными актами государства и нормативными положениями. Указ Президента Республики Казахстан, имеющий силу Закона «О национальном Банке Республики Казахстан» (30 марта 1995года) и Указ Президента Республики Казахстан, имеющий силу Закона «О банках и банковской деятельности в Республике Казахстан» (31 августа 1995 года). Утвержденные после пересмотра и дополнения эти акты, завершили в целом создание фундаментальной правовой и экономической основы банков в Казахстане, выделив статус центрального банка государства, Национального банка Республики Казахстан, и банков второго уровня.

При дальнейшем качественном преобразовании в банковском деле в республике важными остаются принципы руководства в банковской системе, ведущая роль Национального банка Казахстана, как главного финансового института, эффективность принятия и исполнения законодательных и нормативных положений об обеспечении кредита, регулировании страховой деятельности, о неплатежеспособности и кредитоспособности. Национальный Банк одновременно является органом государственного управления специальной компетенции и юридическим лицом, осуществляющим хозяйственную деятельность.

Осуществление Национальным Банком Казахстана хозяйственной деятельности и выполнение им одновременно административно-контрольных полномочий не совершается независимо друг от друга. Заключая гражданско-правовые сделки с коммерческими банками в целях реализации своего хозяйственного интереса и получения прибыли, он, прежде всего, оказывает тем самым соответствующее целенаправленное воздействие на развитие системы кредитных учреждений и определяет кредитную политику в государстве. Условия, на которых заключаются такие сделки, вырабатываются Национальным Банком в рамках общей государственной денежно-кредитной политики.

Управление денежно-кредитной системой Казахстана Национальный Банк осуществляет двумя способами:

- С помощью властных предписании;

- Экономическими методами, то есть путем совершения различных сделок с коммерческими банками.

Главной особенностью правового положения Национального Банка в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинено одной и тон же цели и задачам - управлению кредитной системой [4, c.10].

В соответствии с Указом «О Национальном банке РК» центральный банк республики в процессе осуществления надзора может назначать проверки деятельности кредитных учреждений. Если в результате проверок будут выявлены нарушения банковского законодательства, Национальный банк выдает обязательные для исполнения предписания об устранении выявленных нарушений. Банк законодательно вправе требовать от них представления отчетности, балансов, справок. В случае нарушения законодательства, неисполнение предписаний главного банка страны об устранении выявленных им ранее нарушений

Национальный Банк требует от учредителей кредитного учреждения:

1) осуществление мероприятий по финансовому оздоровлению

банка;

2) замены руководства банка;

3) ликвидации банка;

4) отзыва лицензии на совершение банковских операций.

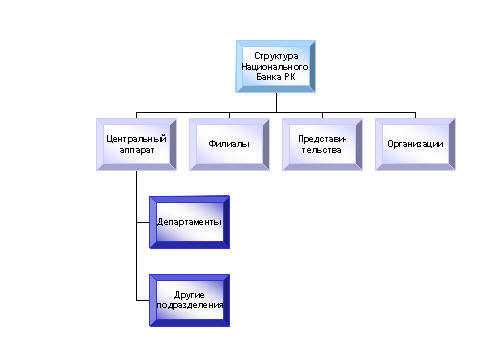

Выполнение абсолютно всех административных полномочий по управлению кредитной системой законодательно возложено только на Национальный банк Казахстана. В структуру Национального Банка Казахстана входят центральный аппарат, состоящий из департаментов и других подразделений, филиалы, представительства и организации. Филиалы и представительства Национального Банка осуществляют свою деятельность в пределах полномочий, установленных Национальным Банком. Организации Национального Банка являются юридическими лицами, создаются и прекращают свою деятельность в соответствии с законодательными актами, с учетом особенностей, установленных законом (например, РГП на ПХВ «Казахстанский монетный двор Национального банка РК»).

Ниже представлена схема структуры Национального банка (в соответствии с рисунком 1.1)

Рисунок 1.1 Структура Национального Банка Казахстана

Национальный банк Казахстана является юридическим лицом в организационно-правовой форме государственного учреждения, имеет самостоятельный баланс и вместе со своими филиалами, представительствами и организациями составляет единую структуру. Национальный Банк подотчетен Президенту Республики Казахстан. Также на основании и во исполнение законов Республики Казахстан по вопросам, отнесенным к его компетенции, издает нормативные правовые акты, обязательные для исполнения всеми банками, организациями, осуществляющими отдельные виды банковских операций и их клиентами, другими юридическими и физическими лицами на территории Республики Казахстан. Основной целью Национального Банка Казахстана является, обеспечение стабильности цен в Республике Казахстан [5, c.218].

Как уже говорилось в Республике Казахстан создание и функционирование коммерческих банков основывается на Законе РК "О банках и банковской деятельности в РК". В соответствии с этим законом банки Казахстана действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п. В Казахстане банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников. Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка. [5, c.221].

На данный момент банковская система сейчас намного лучше подготовлена, чем в 2008–2009 годах. После потерь в 2008 и 2009 годах крупные банки либо не хотят, либо не в состоянии выдавать кредиты. Ожидания роста кредитования в первом полугодии не оправдались. Брутто-кредиты в экономике снизились на 3%. Чистые кредиты снизились почти у всех крупных банков, за исключением БЦК. Внешние заимствования банковского сектора в три раза ниже, чем три года назад. А золотовалютные резервы страны на 20 млрд. долларов больше, чем в 2009 году, и превышают 75 млрд. долларов. Некоторые банки второго эшелона в первом полугодии увеличили свой ссудный портфель на 10-20%, но все они имеют (или, считают, что имеют) намного лучшее качество портфеля, больший запас по капиталу и более надежное фондирование, чем в среднем по системе. Их кредитный портфель до конца года еще может вырасти, но на сектор и на экономику этот рост большого влияния не окажет.

Ниже показана таблица по состоянию на 1 марта 2012 года в рейтинге по объему активов (в соответствии с рисунком 1.2)

| № | Наименование банка | Активы (тыс. тенге) |

| АО «Народный Банка Казахстана» | 2 443 439 481 | |

| АО «Казкоммерцбанк» | 2 429 494 507 | |

| АО «БТА Банк» | 1 475 533 869 | |

| АО«БанкЦентрКредит» | 1 100 624 522 | |

| АО «АТФ Банк» | 961 549 779 | |

| ДБ АО «Сбербанк» | 579 113 723 | |

| АО «Альянс Банк» | 562 172 466 | |

| АО «Цеснабанк» | 489 223 158 | |

| АО «Kaspi Bank» | 420 947 455 | |

| АО «Евразийский банк» | 394 390 724 | |

| Примечание - по данным АФН |

Объем активов Народного банка на этот раз составил 2,443 млрд тенге. За ним, на втором месте "Казкоммерцбанк" с показателем в 2,429 млрд тенге. Далее расположился "БТА банк", объем активов которого составил 1,475 млрд тенге. По данным АФН, общий объем активов казахстанских банков составил 13,1 трлн тенге.

В соответствии с таблицей 1.2 также представлено текущее состояние с 1 января по 1 марта 2012 года [6].

Таблица 1.2

| Структура банковского сектора | 01.01.2012 | 01.03.2012 |

| Количество банков второго уровня, в т.ч.: | ||

| Банки со 100% участием государства в уставном капитале | ||

| Количество филиалов банков второго уровня | ||

| Количество дополнительных помещений банков второго уровня | ||

| Количество представительств банков второго уровня за рубежом | ||

| Количество представительств банков-нерезидентов в РК | ||

| Количество банков- участников системы страхования вкладов физических лиц | ||

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | ||

| Примечание: информация по структуре совокупных активов представлена с с учетом премий и дисконтов |

Текущее состояние банковского сектора РК в таблицах и графиках по состоянию на 01.03.12г.

В данной таблице в промежутке с 1 января по 1 марта показано увеличение количество филиалов, а также одного банка представительства за рубежом.

Совокупные активы банков Казахстана по состоянию на 1 марта составили 12,143 триллиона тенге, увеличившись за февраль на 0,3%. На 1 марта совокупный расчетный собственный капитал банковского сектора составил 1,796 триллиона тенге, уменьшившись за месяц на 1,3%. Активы, номинированные в иностранной валюте, составили 34,7% от совокупных активов. Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 марта составил 9,083 триллиона тенге, увеличившись за февраль на 0,5%. При этом займы нерезидентам РК на 1 марта текущего года составили 14,8% от ссудного портфеля (на 1.01.2011г. данный показатель также составлял 14,8%). По состоянию на 1 марта, займы, выданные в иностранной валюте, составили 49,5% от совокупного ссудного портфеля. В структуре кредитного портфеля банков по состоянию на 1 марта доля стандартных кредитов составила 25%, сомнительных – 54,4%, безнадежных – 20,6%. Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) составила 33% от совокупного ссудного портфеля. Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней на 1 марта текущего года, составили 24,7% от ссудного портфеля банков. Объем провизий (резервов) по займам по состоянию на 1 марта составил 31,2% от кредитного портфеля.

По состоянию на 1 марта совокупные обязательства банковского сектора составили 10,839 триллиона тенге, увеличившись за февраль на 43,6 миллиарда тенге. Из них обязательства перед нерезидентами РК составили 2,333 триллиона тенге, уменьшившись за месяц на 0,2%. Доля обязательств перед нерезидентами РК по состоянию на 1 марта текущего года составила 21,5% от совокупных обязательств (на 01.01.211 года данный показатель составлял 23,9%) [6].

В целях реализации мер, направленных на укрепление и развитие всех сегментов финансового рынка страны, Национальный Банк в дальнейшем намерен:

- внедрять методы надзора на консолидированной основе в целях укрепления стабильности банковского сектора и выполнения 25 основных принципов эффективного банковского надзора Базельского комитета, разработать рекомендации по управлению рисками банковской деятельности;

- совершенствовать нормативную правовую базу для развития сектора организаций, осуществляющих отдельные виды банковских операций, в том числе системы почтово-сберегательных учреждений;

- содействовать развитию новых финансовых инструментов;

- продолжить работу по совершенствованию системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц в банках второго уровня в направлении ее распространения на депозиты до востребования.

Основной целью Национального Банка является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный Банк возлагаются следующие задачи:

1) разработка и проведение денежно-кредитной политики государства;

2) обеспечение функционирования платежных систем;

3) осуществление валютного регулирования и валютного контроля;

4) содействие обеспечению стабильности финансовой системы.

За 20 лет суверенного существования в Казахстане очень много сделано, чтобы республика состоялась как самостоятельное и самодостаточное государство, как равноправный партнер мирового сообщества. Казахстан признан страной с рыночной экономикой как Европейским Союзом, так и США. В этих политических и экономических успехах большая заслуга принадлежит и банковскому сектору страны [7].