Ставка дисконтирования (барьерная) должна соотноситься с нормой прибыли, которую должна обеспечить инвестиция для того, чтобы её можно было профинансировать. Эта ставка включает в себя свободную от риска ставку и страховую премию и приближенно оценивается как средневзвешенная стоимость капитала. Последняя обозначает, во что обходится предприятию финансирование инвестиций в среднем с учетом заимствования средств на рынке капитала и на кредитном рынке.

Покажем на примере вычисления барьерной ставки успешно работающих предприятий США.

Вычисление средневзвешенной стоимости капитала, %

| Свободная от риска ставка | 8* |

| Страховая премия для долгосрочной задолженности | 6** |

| Номинальная стоимость долга | |

| Ставка долга | |

| Стоимость долга после уплаты налога (1 – 0,35)*14 = | 9,1 |

| Стоимость акционерного капитала | 20*** |

| Доля долга в структуре капитала | |

| Доля акционерного капитала | |

| Взвешенная средняя стоимости долга 9,1*45 | |

| Взвешенная средняя стоимости капитала 20*55/100 | |

| Общая взвешенная средняя стоимости капитала 4 + 11 = |

Примечания:

* Свободная от риска ставка соответствует доходу от краткосрочных правительственных займов.

** Страховая премии зависит от вида инвестиций по уровням риска: для замены оборудования соответствует 6%.

*** Стоимость акционерного капитала задается на уровне 20%; её определение является сложной финансовой проблемой, которая выходит за рамки рассматриваемой ситуации.

Поскольку в условиях нашей бизнес0ситуации не представляется возможным выполнить подобный расчет из-за отсутствия информации, будем использовать ставку дисконта, равную 15%.

Этап 4

Определение текущей стоимости денежных потоков

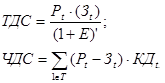

На этом этапе будем дисконтировать денежные потоки и вычислять текущую дисконтируемую стоимость (ТДС) и чистую дисконтируемую стоимость (ЧДС) по формулам:

где Pt(Зt) – результат (доход) и затраты (размер инвестиций) на t-ом шаге расчетов; t – временной период, принимается исходя из сроков реализации проектов; Е – ставка дисконта (барьерная), отражающая ежегодную относительную величину убывания стоимости денег.

Величина 1/(1+Е)’ называется коэффициентом дисконтирования (КДt). Он всегда меньше 1, т.е. сумма денег, находящаяся на руках сегодня, больше той же суммы в будущем.

Если разница положительная, осуществлять инвестиции целесообразно: в будущем инвестор получит больше средств, че было вложено.

Покажем расчет ТДС и ЧДС в табл. 6.

Таблица 6

Вычисление ТДС и ЧДС

| Год | КД при Е=15% | Новое обор-ие | Модерниз-ое | ||

| ДП | ТДС | ДП | ТДС | ||

| -9300 | -9300 | -6000 | -6000 | ||

| 0,8696 | 2313,8 | 1552,2 | |||

| 0,7561 | 2585,2 | 1916,9 | 1828,8 | ||

| 0,6575 | 1715,4 | ||||

| 0,5718 | 1491,8 | 1202,5 | |||

| 0,4972 | 3683,7 | 1294,2 | |||

| ЧДС= +1519,8 | ЧДС= +1467,7 |

Оценка эффективности инвестиций по сумме ЧДС некорректна, поскольку этот показатель носит абсолютный характер, т.е. зависит от размера инвестиций. Поэтому при планировании инвестиций используются и другие относительные показатели.

Текущая стоимость денежных потоков позволяет обосновать остаточную стоимость оборудования, которую выше мы спрогнозировали по балансовой стоимости с учетом недоамортизированной суммы. Напомним, что для расчетов выбран пятилетний период: ожидаемый срок службы нового оборудования – 7 лет.

В целом остаточная стоимость оборудования определена его способностью поддерживать положительные денежные потоки после пятого года.

Вычисления показаны в табл. 7.

Таблица 7

Прогноз денежных потоков

| Год | 6-й | 7-й |

| Денежный поток (ДП) | ||

| Коэффициент дисконтирования | 0,8696 | 0,7561 |

| ТДС |

Остаточная стоимость оборудования равна 2269 + 1973 = 4242 ДЕ., т.е. спрогнозированная оценка является завышенной. Однако сам прогноз денежных потоков, опирающийся на остаточную стоимость активов, строится на ненадежной основе.

Внутренний коэффициент окупаемости инвестиций (ВКО) является ставкой дисконтирования, при которой ЧДС равна нули. Если расчет является итеративным процессом, он начинается с барьерной ставки, при которой дисконтируют денежные потоки. Если ЧДС при этом положительна, то в следующей итерации используют более высокую ставку, если отрицательна, то более низкую, пока не находится ставка при которой ЧДС=0 (табл. 8).

Таблица 8