Вопросы:

1. Основные принципы управления стоимостью проекта:

- оценка стоимости проекта.

- бюджетирование проекта,

- методы управления стоимостью проекта.

2. Управлением качеством проекта.

1. Основные принципы управления стоимостью проекта.

Стоимость проекта определяется суммарной стоимостью всех ресурсов проекта и временем выполнения работ проекта.

Управление стоимостью (затратами) проекта включает в себя следующие процессы:

» оценку стоимости проекта;

» бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

» контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом управления стоимостью проекта является бюджет, который является основой для составления сметы проекта.

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта.

При выполнении работ проекта фактическая информация о затратах учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

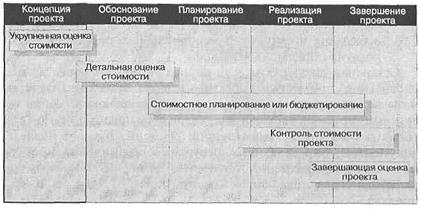

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cycle costing — LCC) (рис. 6.1.1).

Рис. 6.1.1. Управление стоимостью на протяжении жизненного цикла проекта

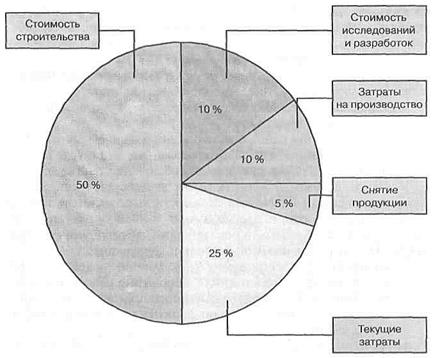

. Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рис. 6.1.2. Как видно, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла.

Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Рис.6.1.2. Распределение стоимости проекта в течение его жизненного цикла

♦ В табл. 6.1.2 представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности. Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта

Таблица 6.1.2.

Виды оценок стоимости проекта

| Стадия проекта | Вид оценки | Цель оценок | Погрешность, % |

| Концепция проекта | Предварительная Оценка жизнеспособности/ реализуемости проекта | Оценка жизнеспособности/финансовой реализуемости проекта | 25-40 |

| Обоснование инвестиций | Факторная Укрупненный расчет стоимости/ предварительная смета | Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета | 20-30 |

| Технико-экономическое обоснование | Приближенная Сметно-финансовый расчет | Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета | 15-20 |

| Тендеры, переговоры и контракты | |||

| Разработка рабочей документации | Окончательная Сметная документация | Основа для расчетов и для управления стоимостью проекта | 3-5 |

| Реализация проекта | Фактическая По уже реализованным работам | Оценка стоимости уже произведенных работ | |

| Прогнозная По предстоящим работа | Оценка стоимости работ, предстоящих к реализации | 3-5 | |

| Сдача в эксплуатацию | Фактическая | ||

| Прогнозная | 3-5 | ||

| Эксплуатация | Фактическая | ||

| Прогнозная | 3-5 | ||

| Завершение проекта | Фактическая | Полная оценка стоимости проекта |

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах.

2. Разработку сетевой модели.

3. Разработку структуры разбиения работ.

4. Оценку затрат в разрезе структуры разбиения работ.

5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6. Выработку основного направления действий.

7. Оценку затрат для каждого элемента СРР.

8. Согласование базовых затрат с высшим уровнем управления

9. Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Бюджетирование проекта.

Под бюджетированием понимается определение стоимости каждой работы и проекта в целом с распределением затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Бюджетирование является по существу планированием стоимости проекта.

Бюджет может составляться в виде календарных план-графиков затрат (рис. 6.1.3), матрицы распределения расходов, разного рода диаграмм затрат.

Таблица 6.1.3

Виды бюджетов

| Стадия проекта | Вид бюджета | Назначение бюджета | Погрешность, % |

| Концепция проекта | Бюджетные ожидания | Предварительное планирование платежей и потребности в финансах | 25-40 |

| Обоснование инвестиций | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств | 15-20 |

| Технико-экономическое обоснование | |||

| Тендеры, переговоры и контракты | Уточненный бюджет | Планирование расчетов с подрядчиками ипоставщиками | 8-10 |

| Разработка рабочей документации | Окончательный бюджет | Директивное ограничение использования ресурсов | 5-8 |

| Реализация проекта | Фактический бюджет | Управление стоимостью (учет и контроль) | 0-5 |

| Сдача в эксплуатацию | |||

| Эксплуатация | |||

| Завершение проекта |

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

» предварительными (оценочными);

» утвержденными (официальными);

» текущими (корректируемыми);

» фактическими.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта.

| Работа | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 1. Подготовка бизнес-плана | 10 000 | ||||||||

| 2. Разработка проектной и исходно-разрешительной документации | 20 000 | ||||||||

| 3. Геологическая и геодезическая подготовка | |||||||||

| 4. Устройство фундамента | 20 000 | ||||||||

| 5. Общестроительные работы | 15 000 | 15 000 | 15 000 | ||||||

| 6, Кровельные работы | 20 000 | ||||||||

| 7. Отделочные работы | 10 000 | ||||||||

| 8. Пусконаладочные работы | 10 000 | ||||||||

| 9. Сдача объекта в эксплуатацию |

Рис. 6.1.3. Календарный план-график затрат

Рис. 6.1.4. Столбчатая диаграмма кумулятивных затрат

Рис. 6.1.5. Линейная диаграмма распределенных во времени кумулятивных затрат

Рис. 6.1.6. Круговая диаграмма структуры расходов

После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Методы контроля стоимости проекта

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:

» мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

» управление изменениями в бюджете с целью обеспечения выполнения бюджета;

» предотвращение ранее запланированных ошибочных решений;

» информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

» необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят до завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

» расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ;

Существуют два основных метода контроля стоимости: традиционный метод и метод освоенного объема.

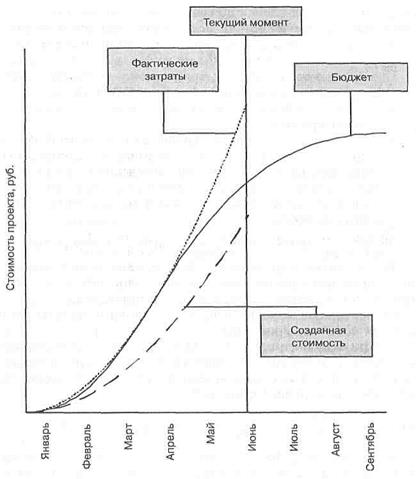

Традиционный метод контроля (рис. 6.1.7.) использует следующие понятия:

Плановые (бюджетные) затраты — П(Б)З (BCWS- Budgeted Cost of Work Scheduled).

Рис. 6.1.7. Отчетный график выполнения объектов

Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация:

ПЗ= ОБ (общий бюджет) х % по плану.

Фактические затраты — ФЗ (ACWP - Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:

» плановые (бюджетные) затраты — ПЗ;

» фактические затраты — ФЗ;

» освоенный объем — ОО (BCWP - Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе:

ОО = Плановая стоимость х % использования ресурса.

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Использование метода анализа освоенного объема позволяет получить более точную картину состояния дел по проекту.

Основные показатели, используемые для анализа состояния затрат по проекту, представлены в табл. 6.1.4.

Рис. 6.1.8. Анализ освоенного объема и расхождений

Рис. 6.1.9. Процесс сбора данных и создания отчетов

Таблица 6.1.4

Стоимостные параметры работ проекта

| Показатель | Формула или способ расчета |

| Плановая стоимость выполненных работ (BCWP, освоенный объем). Плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате | BCWP = Плановая стоимость х х % использования ресурса |

| Общие бюджетные затраты | Полная стоимость работы, принятая в базовом плане |

| Бюджетная стоимость (BCWS). Часть стоимости работы, которая должна быть освоена к текущей дате в соответствии с базовым планом (стоимость работы в расчете за период времени по плану) | Общие бюджетные затраты х % по плану |

| Фактические затраты (ACWP) | Фактические затраты по работе на текущую дату |

| Индекс освоения затрат = 1 - затраты на текущую дату соответствуют плану > 1 - на текущую дату затрачено меньше средств, чем предусмотрено < 1 - на текущую дату средств затрачено больше, чем предусмотрено | Освоенный объем / Фактические затраты |

| Отклонение по затратам < 0 — перерасход средств на текущую дату > 0 - недорасход средств на текущую дату | Освоенный объем -Фактические затраты |

| Относительное отклонение по затратам | Показывает отношение отклонения по затратам к запланированным по бюджету затратам на текущую дату (BCWS) |

| Оценка стоимости до завершения | Базируется на текущих результатах |

| Оценка (прогноз) стоимости по завершении — оценка полной стоимости работы, базирующаяся на текущих результатах | Фактические затраты + Оценка стоимости до завершения |

| Индекс выполнения плана — отношение освоенного объема к бюджетной стоимости работ по плану на текущую дату | Освоенный объем / Бюджетная стоимость |

| Расхождение по затратам < 0 — перерасход затрат | Бюджетные затраты - Оценка стоимости по завершении |

| Процент перерасхода затрат, % | Расхождение по затратам / Бюджетные затраты |

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени.

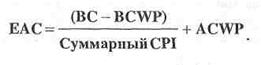

Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема:

» Стоимость по завершении = Фактические затраты на текущую дату + Оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат;

» Стоимость по завершении = Фактические затраты на текущую дату + Оценка оставшейся стоимости проекта (ETC);

» Стоимость по завершении = Фактические затраты на текущую дату + Новая смета на оставшуюся часть проекта.

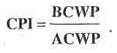

Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам:

Параллельно рассчитывается индекс выполнения расписания (SPI): (сделать словами)

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом:

1.Традиционный метод(то же)

ЕАС = ACWP + ETC.

2.Метод освоенного объема

Пессимистическая оценка

Оптимистическая оценка

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC):

VAC=BAC - ЕАС.

В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами.

Пример расчета контрольных показателей стоимости проекта приведен в табл. 6.1.4.

Таблица 6.1.4

Пример расчета показателей выполнения бюджета проекта

| Плановые затраты | Освоенный объем | Фактические затраты | Отклонение по затратам | Отклонение по расписанию | |||

| Работа | BCWS | BCWP | ACWP | CV($) | CVP(%) | SV($) | SVP (%) |

| 63,000 | 58,000 | 62,500 | -4,500 | -7,8 | -5,000 | -7,9 | |

| 64,000 | 48,000 | 46,800 | 1,200 | 2,5 | -16,000 | -25,0 | |

| 23,000 | 20,000 | 23,500 | -3,500 | -17,5 | -3,000 | -13,0 | |

| 68,000 | 68,000 | 72,500 | -4,500 | -6,6 | 0,0 | ||

| 12,000 | 10,000 | 10,000 | 0,0 | -2,000 | -16,7 | ||

| 7,000 | 6,200 | 6,000 | 3,2 | -800 | -11,4 | ||

| 20,000 | 13,500 | 18,100 | -4,600 | -34,1 | -6,500 | -32,5 | |

| Всего | 257,000 | 223,700 | 239,400 | -15,700 | -7,0 | -33,300 | -13,0 |

Индекс освоения затрат будет равен 223,700/239,400 = 0,93, а оценка затрат по завершении всего проекта: 257,000 х 0,93 = 239,100. Из этих показателей видно, что проект пока выполняется с экономией стоимости проекта, и если он будет выполняться с теми же параметрами, то экономия в стоимости проекта составит: VAC = 257,000 - 239,100 = 17,900.

Отчетность по затратам

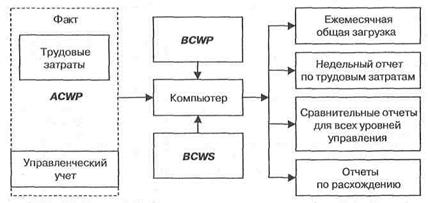

Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной информации в организации изображен на рис. 6.1.10.

Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение.

На стадии планирования проекта формируют отчеты о бюджетной стоимости работ, распределении бюджетных средств по счетам затрат и т. д.

На стадии контроля, как правило, собираются стоимостные данные о:

» трудозатратах;

» материалах;

» других прямых издержках;

» перерасходе денежных средств.

Рис. 6.1.10. Потоки отчетов в организации

Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект.

Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы являются основными элементами, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно эти отчеты подготавливают ежемесячно для каждого уровня СРР или ССО в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов.

2. Управлением качеством проекта.

Одной из ключевых функций управления проектом наряду с такими, как управление стоимостью и временем, является управление качеством проекта.

Качество — это совокупность характеристик объекта, относящихся к его способности удовлетворять заложенные в проекте потребности: функциональную пригодность, надежность, безопасность, экономические, экологические, эстетические и культурно-исторические требования.

Современная концепция менеджмента качества имеет в своей основе следующие основополагающие принципы:

- качество — неотъемлемый элемент проекта в целом (а не некая самостоятельная функция управления);

- качество — это то, что говорит потребитель, а не изготовитель;

- ответственность за качество должна быть адресной;

- внедрение новых технологий;

- политика в области качества должна быть частью общей политики предприятия.

Эти принципы лежат в основе наиболее популярного и методологически сильного направления в управлении качеством — Всеобщего управления качеством Total Quality Management (далее - TQM).

Основные положения концепции TQM можно выразить следующими тезисами:

1. Роль руководства. Руководство должно возглавить деятельность по управлению качеством. Оно должно быть искренне привержено системе, верить в ее ценности. Руководство должно интегрировать систему управления качеством в общую модель управления проектом. Свое воздействие следует осуществлять не столько в виде организационно-распорядительной документации, сколько в виде конкретных слов и поступков, однозначно и выразительно передающих позицию руководства.

2.Основное внимание — клиентам. Внимание к клиентам должно проявляться не в лозунгах, а в практической, повседневной деятельности. Прежде всего, следует определить круг клиентов. Сотрудники, и в первую очередь руководители, должны четко знать, кто является потребителем продукции проекта. Затем следует определить потребности своих клиентов и разработать систему показателей, определяющих степень удовлетворенности клиентов продукцией проекта. После этого полученную систему показателей следует положить в основу системы мотивации сотрудников и системы управления фирмой в целом в качестве основного индикатора успешности проекта. Большую роль в повышении эффективности взаимодействия с клиентами играет информационная система проекта, которая должна быть, безусловно, совместимой с информационными системами основных клиентов.

3.Стратегическое планирование. Достижение высоких производственных результатов способствует росту положительного делового образа компании, ее престижа и прочее.

4.Вовлечение всех сотрудников - делегирование ответственности на нижние уровни управления. При этом возрастает роль обратной связи, усиливается роль социальных и психологических факторов, самоконтроля.

5. Подготовка персонала.

6. Награды и признание. Система мотивации должна сочетать формальные награды и признание с неформальными. Менеджмента качеством интегрируется в корпоративную систему управления, формируя определенную организационную культуру.

7. Разработка продукции и услуг должна адекватно реагировать на постоянно изменяющиеся и усложняющиеся потребности и ожидания потребителей.

8. Управление процессом. Основополагающим принципом TQM является концентрация усилий на конкретных процессах, в особенности на процессах, непосредственно влияющих на качество конечной продукции проекта.

9. Качество поставщиков. Требования к качеству продукции поставщиков аналогичны требованиям к своей собственной. Соответственно необходимо организовать действенный контроль за работой и своевременно отказываться от услуг ненадежных (если это возможно).

10. Информационная система. Для нормального функционирования системы TQM необходимо разработать и внедрить информационную систему, позволяющую эффективно собирать, хранить и использовать данные, информацию и знания. Для этого следует четко определить, какие данные собирать и как их обрабатывать и распространять.

11. Лучший опыт. Одним из действенных инструментов повышения качества и улучшения системы управления является определение и использование лучшего опыта других компаний (так называемый benchmarking). Обычно эта деятельность состоит из определения процессов, которые предполагается улучшать, моделирования собственных процессов, изучения лучшего опыта других компаний, анализа выводов и использования полученных результатов.

12. Оценка эффективности работы системы управления качеством. Для такой оценки необходимо разработать систему критериев и порядок проведения таких оценок. Полученные и проанализированные результаты должны быть использованы для дальнейшего совершенствования управления проектом.

Изложенные выше принципы TQM легли в основу разнообразных концепций менеджмента качества, таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта.

Менеджмент качества проекта

Менеджмент качества в рамках управления проектом — это система методов и средств, направленных на выполнение требований к качеству проекта и его продукции.

Управление качеством включает в себя все функции общего руководства по разработке политики в области качества, установления целей, полномочий и ответственности, а также процессы планирования, контроля и обеспечения качества, с помощью которых в рамках системы качества происходит реализация данных функций. Структура менеджмента качества изображена на рис. 6.2.1.

Рис. 6.2.1. Структура управления качеством проекта

Планирование качества — выявление требований к качеству проекта и продукции проекта, а также определение путей их удовлетворения.

В процессе планирования качества может применяться следующий инструментарий:

» анализ затрат и выгод;

» установление желательного уровня показателей качества проекта исходя из сравнения с соответствующими показателями других проектов;

» диаграммы:

• причин-следствий (диаграмма Исикавы), иллюстрирующие причинно-следственную связь различных причин и субпричин с потенциальными и реальными проблемами. Рис. 6.2.2 изображает общий вид диаграммы причин-следствий;

• блок-схемы, показывающие, как различные элементы системы или процесса взаимодействуют друг с другом;

» эксперименты.

В план качества входят описания процедур проведения контрольных и испытательных мероприятий, перечень контрольных показателей по всем работам и видам продукции, технологические карты отдельных сложных процессов и проверочные листы, предписывающие выполнение конкретных шагов процедур или процессов.

Рис. 6.2.2. Диаграмма причин-следствий (диаграмма Исикавы)

Контроль качества осуществляется с применением следующих методов и инструментов:

» проверок;

» контрольных карт, которые представляют собой графическое изображение результатов процесса. На рис. 6.2.3 представлен общий вид контрольной карты;

» диаграммы Парето, которая представляет собой гистограмму появления различных причин несоответствий, упорядоченных по частоте. На рис. 6.2.4 изображена условная диаграмма Парето.

» статистических выборок, анализа динамических рядов, корреляционно-регрессионного анализа и других статистических методов;

» диаграмм.

Рис. 6.2.3. Контрольная карта реализации проекта

Рис. 6.2.4. Диаграмма Парето

Контроль качества может завершиться следующими решениями:

» улучшением качества;

» принятием продукции;

» идентификацией брака и реализацией действий по управлению несоответствующей продукцией;

» переработкой продукции с целью дальнейшего представления для контроля и испытаний;

» исправлением процессов.

Организация контроля качества в управлении проектом представлена на рис. 6.2.5.

Рис. 6.2.5. Организация контроля качества

Классификация видов и методов контроля качества в управлении проектом представлена на рис. 6.2.6.

Стандартизированные системы менеджмента качества

В рамках управления отдельно взятым проектом, как правило, специальной системы менеджмента качества не разрабатывается, но при этом основные участники должны обладать такими системами, а также иметь документированное соглашение, в котором прописываются совместные решения по взаимодействию их систем менеджмента качества. В некоторых случаях целесообразно привлекать специализированные фирмы для создания и внедрения таких систем менеджмента качества.

Система документации по качеству предприятия/компании включает в себя следующие документы:

» руководство по качеству (описывает систему качества в целом);

» методологические инструкции по элементам системы качества;

» рабочие инструкции (описывают отдельные комплексные технологические процессы);

» контрольные инструкции (описывают отдельные процедуры проведения контрольных и испытательных мероприятий);

» нормативную документацию и техническую литературу.

Ниже приведена краткая характеристика каждого из перечисленных видов документации по качеству.

Руководство по качеству охватывает все применяемые элементы стандарта на систему качества, необходимые для предприятия. Примерное содержание руководства по качеству приведено ниже:

» общие положения;

» заявление руководства предприятия/компании;

» характеристика предприятия/компании;

» элементы системы качества;

» приложения.

Рис. 6.2.6. Классификация видов и методов контроля качества в управлении проектом

Важнейшим элементом руководства является регламентация ответственности по системе качества — аналог матрицы ответственности.

Методологические инструкции по элементам качества. Стандарты ISO 9001 и EN 29001 призваны обеспечить качество при проектировании, разработке, производстве, монтаже, обслуживании и включают в себя элементы:

1. Ответственность руководителей;

2. Систему качества;

3. Анализ контрактов;

4. Управление проектированием;

5. Управление документацией и данными;

6. Закупки (материально-техническое обеспечение проектов);

7. Управление продукцией, поставляемой потребителем;

8. Идентификацию изделия;

9. Управление процессом создания продукции;

10. Контроль и испытания;

11. Управление оборудованием для контроля, измерений и испытаний;

12. Статус контроля и испытаний;

13. Управление несоответствующей продукцией;

14. Корректирующие и предупреждающие действия;

15. Погрузочно-разгрузочные работы, хранение, упаковку, консервацию и поставку;

16. Управление регистрацией данных о качестве;

17. Внутренние проверки качества;

18. Подготовку кадров;

19. Обслуживание;

20. Статистические методы.

Стандарты ISO 9002 и EN29002 призваны обеспечить качество при производстве и монтаже.

Стандарты ISO 9003 и EN29003 призваны обеспечить качество при контроле конечной продукции и ее испытании.

Концептуальным моментом отечественных норм нового поколения является изменение их структуры и статуса:

» нормы предписывают конечные требования к качеству продукции, а не методы их осуществления;

» обязательными для исполнения являются нормы, регламентирующие безопасность, охрану окружающей среды, а также надежность и долговечность продукции предприятия;

» в технических разделах контрактов должны быть приведены нормативы, соблюдение которых является обязательным условием приемки продукции проектов

Стандарты, регламентирующие общие требования к качеству. Все работы по обеспечению качества основаны на использовании стандартов Международной организации по стандартизации (ISO), признанных в 1988 г. в СССР в качестве национальных стандартов. В рамках систем управления качеством используют серию стандартов ISO 9000 и эквивалентную ей серию EN 29000.

ISOбыла создана в 1947 г. со штаб-квартирой в Женеве (Швейцария). Эта неправительственная организация создана с целью разработки мировых стандартов, которые способствовали бы улучшению международных связей и кооперации, а также ускоренному развитию сбалансированной и равноправной международной торговли. В состав ISO входит свыше ста страна мира, на долю которых приходится 95% мирового промышленного производства.

Для полноценного функционирования системы менеджмента качества необходимо ее соответствующее организационное обеспечение, т. е. наполнение ее необходимыми организационными ресурсами:

» сотрудниками, имеющими необходимую компетенцию, обязанности и ответственность;

» системой взаимодействия сотрудников;

» материально-техническими ресурсами: материалы, оборудование, приборы;

» финансовыми ресурсами.

Основным, системообразующим ресурсом здесь выступает организационная структура. Остановимся на обязательных требованиях к организационной структуре управления качеством, к числу которых можно отнести следующие:

» наличие ответственного от высшего руководства по системе качества;

» наличие постоянного структурного подразделения, ответственного за выполнение функций по управление качеством и постоянное совершенствование системы менеджмента качества;

» наличие сотрудников, ответственных за качество отдельного проекта.

Ответственный от высшего руководства по системе качества должен занимать пост не ниже заместителя руководителя всей организации (или проекта). В его обязанности входят следующие функции:

» организация работы всей системы;

» распределение обязанностей и полномочий в рамках системы менеджмента качества;

» разработка программы качества проекта (предприятия);

» разработка политики в области качества;

» проведение аудитов системы менеджмента качества.

Сертификация продукции проекта

Сертификация продукции является обязательным требованием со стороны государства и поэтому представляет собой важнейшую деятельность в рамках управления проектом.

В России в соответствии с Законом о сертификации продукции и услуг создана государственная система сертификации продукции, которая действует под руководством Госстандарта России как Национального органа по сертификации. Эта система соответствует правилам ISO.

Основанием для сертификации по показателям обеспечения безопасности людей и охраны окружающей среды являются отечественные или зарубежные стандарты.

Основными схемами сертификации, принятыми в системе, являются:

» проведение типовых испытаний образцов продукции и последующий надзор за стабильностью качества сертифицированной продукции;

» предварительная проверка производства на способность обеспечить выпуск продукции стабильного качества, типовые испытания образцов продукции и последующий надзор за стабильностью качества сертифицированной продукции.

По согласованию с органом по сертификации конкретной продукции могут быть использованы и другие схемы сертификации, принятые в зарубежной и международной практике и рекомендованные ISO.

Организационную структуру государственной системы сертификации в России образуют:

» национальный орган РФ по сертификации (Госстандарт РФ);

» органы по сертификации конкретной продукции и(или) в регионах;

» аккредитованные испытательные лаборатории (центры);

» изготовители и(или) поставщики продукции.

Схема проведения сертификации приведена на рис. 6.2.6.

Рис. 6.2.6. Схема проведения сертификации

В качестве альтернативы так называемому «сертификату соответствия» в настоящее время обсуждается концепция сертификации товаров и услуг по качеству.

Имеется в виду, что обычный сертификат (сертификат соответствия) в качестве эталона может иметь продукцию с любым уровнем качества — все зависит от выбранного производителем эталона. Разрабатываемая же сейчас процедура получения «сертификатов качества» предусматривает требование обязательного превышения уровня качества сертифицируемой продукции (услуги) над базовым.