Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов – частичная или полная утрата основными

фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Коэффициент физического износа (коэффициент износа) – это доля стоимости основных средств, перенесенная на продукцию. Коэффициент износа показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа. Диапазон колебаний коэффициента составляет от нуля до единицы. Чем он ближе к нулю, тем меньше степень физического износа основных средств, и наоборот. Если коэффициент равен единице, то это означает, что основные средства амортизированы полностью. Коэффициент характеризует среднюю степень их износа и рассчитывается по формуле

.

.

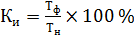

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

,

,

где Тф– фактический срок службы данного объекта;

Тн– нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

,

,

где Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Моральный износосновных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа:

1. Первая проявляется в потере стоимости оборудованием в результате повышения производительности труда в отраслях, изготавливающих их. Новые машины становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают. Относительная величина морального износа первого вида может быть рассчитана по формуле

.

.

2. Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

,

,

где Ссовр, Суст – восстановительная стоимость современной и устаревшей

машины;

Псовр, Пуст – производительность устаревшей и современной машины.

Моральный износ – это экономическая категория. На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средства труда, который лежит в основе утверждаемых нормативных сроков службы основных фондов.

В российской практике отсутствует методика уменьшения стоимости основного средства в связи с его повреждением или моральным устареванием, что искажает финансовые результаты организации и показатели эффективности использования основных средств. В международном учете (МСФО (IAS) 36 «Обесценение активов») изложен порядок пересчета балансовой стоимости активов в случае их обесценивания и признания от данного факта убытка. Снижение стоимости актива отражается в отчете о прибылях и убытках в том периоде, когда это было выявлено. Если же в дальнейшем руководство компании решит, что признаки обесценивания исчезли, тогда стоимость основных средств можно увеличить на сумму ранее признанного убытка. Кроме того, по МСФО при линейном методе начисления износа основных средств амортизацию не приостанавливают, если объект находится на консервации или временно не эксплуатируется, что является отличительным признаком отечественной практики.