Банк — это коммерческое предприятие, целью которого является максимизация прибыли, увеличивающей собственный капитал банка, что способствует обогащению его владельцев. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставляющий слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным. Работа в пределах реально имеющихся ресурсов, что является основополагающим принципом деятельности коммерческого банка, означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, т. е. способность без задержек расплачиваться по своим обязательствам (т. е. его ликвидность) оказывается под угрозой.

Логично предположить, что банки не могут отдать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки могут не только предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее для обеспечения собственной безопасности банки оставляют себе определенную фиксированную часть депозитов незадействованной. Эти фонды именуются банковскими резервами.

Традиционно банк рассматривается как финансовое учреждение, которое принимает вклады и выдает коммерческие ссуды. Эти традиционные банковские операции относятся либо к пассивным, либо к активным.

Прибыль банка

Прибыль характеризует финансовый результат деятельности банка. Она определяется как разница между доходами и расходами банка за определенный промежуток времени.

Традиционно банковская прибыль классифицируется по видам операций: прибыль от кредитных операций, от операций в иностранной валюте, с ценными бумагами, от операций по счетам клиентов, прочих операций. В укрупненном виде выделяют прибыль от операционной деятельности, от небанковских услуг и прочую прибыль.

Ввиду того, что основным видом доходов банков являются процентные доходы, различают операционную прибыль (убыток), которая образуется на основе процентных доходов за минусом процентов уплаченных и прибыль от неоперационной деятельности.

Следует различать балансовую и чистую прибыль. Балансовая прибыль представляет собой разницу между совокупными доходами и расходами банка. Из балансовой прибыли банк уплачивает различные платежи в бюджет и внебюджетные фонды. Оставшаяся после уплаты налогов прибыль является чистой прибылью. Она подразделяется на распределяемую прибыль (на выплату дивидендов) и капитализируемую (на увеличение капитала банка). Так от чистой прибыли производятся отчисления в уставный, резервный фонд, фонд развития банка и прочие фонды.

Оценка эффективности работы банка может производиться как по совокупности показателей прибыльности, так и по показателям прибыльности отдельной операции. Важнейшие относительные показатели прибыльности банка на данный момент следующие:

Прибыль на собственный (акционерный капитал) ROE = Чистая прибыль после налогообложения / собственный капитал банка

Показывает уровень доходности для акционеров банка.

Прибыль на единицу активов ROA = Чистая прибыль после налогообложения / Совокупные активы.

Операции коммерческого банка

Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

§ обеспечение ресурсами деятельности банка;

§ формирование дополнительных источников средств для производительного использования в экономике;

§ увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

§ рост собственного капитала банка;

§ создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

§ создание и увеличение собственного капитала за счет отчислений от прибыли;

§ эмиссию ценных бумаг и их размещение на открытом рынке;

§ депозитные операции;

§ межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

§ депозиты до востребования;

§ срочные и сберегательные депозиты.

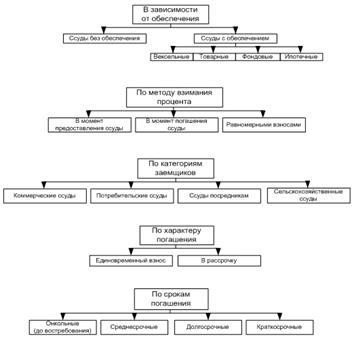

Рис. 74. Привлеченные средства коммерческого банка Рис. 75. Классификация кредитных операций

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.