Дополнительные расходы, которые не должны влиять на себестоимость товаров, оформляются с помощью документа «Поступление товаров». Информация о дополнительных расходах вводится на закладке «Услуги» (рис. 173).

Рис. 173.

Как учесть дополнительные расходы при отгрузке товаров?

В программе можно учитывать дополнительные расходы, которые возникают не только при поступлении, но и при отгрузке товаров.

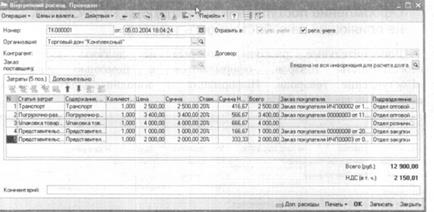

Оформление дополнительных расходов при продаже товаров

Дополнительные расходы оформляются с помощью документа «Прочие затраты». В зависимости от того, кто оказывает дополнительные услуги при продаже товаров, могут быть оформлены внутренние расходы или услуги сторонних организаций. Это определяется установленным видом операции в документе.

Дополнительные расходы могут быть отнесены на конкретное подразделение компании или на конкретный заказ покупателя. Причем в одном документе можно оформить дополнительные расходы, относящиеся к разным подразделениям или относящиеся к разным заказам покупателей (рис. 174).

Рис. 174.

Оплата дополнительных расходов, которые оказывают сторонние организации, оформляется документами «Строка банковской выписки (расход)» при безналичной оплате или документом «Расходный кассовый ордер» при наличной оплате. Документы могут быть введены на основании документа «Прочие затраты».

Анализ дополнительных расходов

Анализ дополнительных расходов можно произвести в отчете «Отчет по затратам». Информацию в отчете можно сгруппировать по подразделениям, статьям затрат. Можно получить распределение затрат по дням. Отчет может быть сформирован в виде списка или в виде кросс- таблицы.

Данные в отчете можно детализировать до уровня документов, которыми оформлялись дополнительные расходы.

В этом отчете отражаются также те дополнительные расходы, которые оформляются при поступлении товаров. Эти дополнительные расходы оформляются в документе «Поступление товаров и услуг» на закладке «Услуги» и в документе «Авансовый отчет» на закладке «Прочее» (рис. 175).

Рис.175.

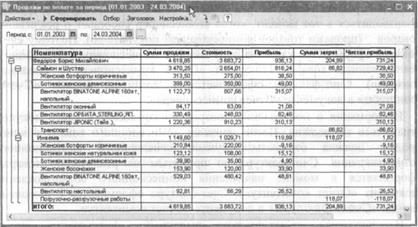

Посмотреть чистую прибыль при продаже товаров с учетом затрат можно посмотреть в отчете «Продажи по оплате за период». В этом отчете отображаются только те продажи товаров, которые уже полностью оплачены (рис. 176).

Рис. 176.

Отчет можно сгруппировать по покупателям, заказам покупателям, номенклатуре, ответственным менеджерам и подразделениям.

ВЗАИМОДЕЙСТВИЕ С БУХГАЛТЕРИЕЙ