Тақырыбы: «Excel програмасының экономикалық есептеулерге (кредит және займ) арналған финанстық функциялары»

Мақсаты: Excel програмасының кредиттер және займдар есептеуге арналған финанстық функцияларын пайдалана білуге үйрету.

Негізгі түсініктер:

Microsoft EXCEL программасында кредит, ссуда, займдар беруді есептеу және т.б. финанстық операцияларды орындай алатын арнаулы функциялар қарастырылған /14.1- кесте/. Олардың көмегіне сүйене отырып,:

· болашақ құнды (определение наращенной суммы или будущей стоимости);

· бастапқы құнды (определение начального значения или текущей стоимости);

· төлем уақытын және проценттік ставканы;

· займды өтеудің периодты төлемақысын және т.б. анықтауға болады.

14.1-кесте

| Операция | Анықтамасы | Синтаксисі | Формуласы |

| Болашақ құн | Тұрақты төленетін периодтық төлемақы мен тұрақты проценттік ставка негізінде құралатын салым-ның болашақ құны | БС(ставка;кпер;плт;пс;тип), мұндағы: Ставка - периодқа сәйкес проценттік ставка; Кпер - периодтың жалпы саны; Плт - әрбір периодта төленетін төлемақы; Пс - бастапқы құн; Тип -бұл 0 немесе 1 саны, егер 0 болса төлем периодтың соңында, ал 1 болса басында жасалады. | FV=PV*(1+I)N,мұндағы: n –периодтың жалпы саны; І - проценттік ставка; PV- салымның бастапқы құны; FV-салымның болашақ құны. |

| Бастапқы құн | Тұрақты төленетін периодтық төлем- ақы негізінде құра-латын салымның бастапқы құны | ПС(ставка;кпер;плт;бс;тип) | PV=FV/(1+I)^N. |

| Период тардың жалпы саны | Тұрақты төленетін периодтық төлем-ақы мен тұрақты проценттік ставка негізінде құралатын салым өтеу периодтары- ның жалпы саны | КПЕР(ставка;плт;пс;бс;тип) | |

| Процент-тік ставка | Периодта тұрақты төлемақы жасау жолымен қайтары-латын, сома беру үшін бір периодтың проценттік ставка-сын есептеу | СТАВКА(кпер;плт;пс;бс;тип) | |

| Төлемақы | Төлемақы мен проценттік ставка-ның тұрақтылығы негізінде бір периодта төленетін сома көлемін есептеу | ПЛТ(ставка;кпер;пс;бс;тип) |

Жаттығу жұмыстары.

1.1- жаттығу. Салымшы банкке 10 жылға 27000 теңге соманы 13,5% жылдық проценттік ставкамен салды. Процент әрбір жартыжылдықта қосылып отырады. Болашақ соманы анықтаңыз.

1. Жұмыс кітабын Фин. Функции деген атпен сақтаңыз;

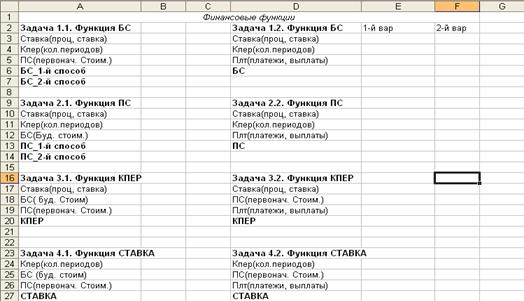

2. Жұмыстық бетте Задача1.1 /17-сурет/ жасаңыз;

17-сурет

2. В бағанындағы сәйкес ұяшықтарға берілуі тиіс мәліметтерді жазыңыз;

3. Болашақ соманы есептеу үшін:

1- әдіс: формуланы пайдалану, яғни В6 ұяшыққа=B5*(1+B3/2)^(B4*2) формуласы жазылады;

2-әдіс: Болашақ құнды есептеудің БС финанстық функциясын қолдану:

- Курсорды В7 ұяшыққа қойып Вставка->Функция командасы орындалады, Финансовые категориясынан БС функциясы таңдалынады;

- БС функциясының терезесінде келесі мәліметтер енгізіледі: Ставка: B3/2; Кпер: B4*2;ПС: -B5

1.2 – жаттығу. Салымды 4 жыл бойы инвестициялаудың екі тәсілі бар: жыл басында 26% жылдық проценттік ставкамен немесе жылдың соңында 38% жылдық проценттік ставкамен. Егер, жыл сайын 300 000 теңге салынып тұратын болса салымшының есепшотында 4 жылдан кейін қанша сома болатынын екі тәсіл үшін табыңыз?

1. Екі тәсіл үшін де мәліметтерді кестеге енгізіңіз / Задача1.2, 17-сурет/;

2. Курсорды қажет ұяшыққа (Е6) орналастырыңыз;

3. Функциюны шақырыңыз;

4. Қажет параметрлерді енгізіп, орындауға жіберіңіз.

Жаттығу.

Фирмаға 12 жылдан кейін 500 000 тенге көлемінде қаржы қажет болады. Фирманың қазіргі уақытта депозитке қаржы салуға мүмкіндігі бар. Егер депозиттің жылдық проценттік ставкасы 12% болса, онда фирма 12 жылдан кейін 500 000 теңге алу үшін депозитке бастапқыда қанша сома қаржы салуы керек? / Задача2.1, 17-сурет/

2.2-жаттығу. 7 жылға, 8% ставкамен берілген, төлемақысы 27 000 болатын болса, бастапқы соманы анықтаңыз.

3.1 –жаттығу. Е гер жобаның бастапқы құны (ПС) = 12 000 тенге, болашақ құны (БС) = 65 000, жылдық ставкасы (СТАВКА) 12% болса, периодтардың жалпы санын есептеу керек.

3.2 - жаттығу. Сіз 90 000 теңгені 15% жылдық ставкамен ай сайын 15 000 теңгеден қайтарып отырамын деп қарызға аласыз. Осы қарызыңызды қанша уақытта (периодтың жалпы санын) қайтара алатыныңызды есептеп көріңіз. Төлемақы ай сайын жасалатынын, ал проценттік ставка жылға берілетіндігін ескеріңіз.

4.1 – жаттығу. Бастапқы құн32 000 теңге, 5 жылдан кейін 120 000 теңгені құрайды есептеп, жылдық проценттік ставканы табыңыз.

4.2-жаттығу. Бес жылға берілген 800 000 теңге займ, ай сайын 20 000 теңгеден қайтарылып отырса, займның қандай жылдық проценттік ставкамен берілгенін табыңыз. Төлемақы ай сайын жасалатынын, ал проценттік ставка жылға берілетіндігін ескеріңіз.

2.1- 4.2 жаттығулардың орындалу тәртібі 17-суретте көрсетілген, қажет формулаларды өзіңіз жазасыз.

Өздік жұмыс тапсырмалары:

(Тапсырманы орындауға қажетті мәліметтер нұсқалар бойынша төменде берілген

14.1, 14.2, 14.3, 14.4, 14.5 -кестелерден алынады)

1. Сізден n жылға, ай сайын А теңгеден қайтарып отырамын деп Р теңге қарыз сұрайды. Мұндай шартпен қарыз беруге бола ма, егер болса сіздің көретін пайдаңыз (жылдық проценттік ставка немесе қарызды неше процентпен бересіз) қандай?

14.1 -кесте

| Нұсқалар | |||||

| n | |||||

| Р | |||||

| А |

2. Сіз Р теңгені, i % ставкамен, жыл сайын А теңгеден төлеп отырамын деп қарызға алмақсыз. Бұл қанша уақытқа (жылға) созылады?

14.2 -кесте

| Нұсқа | |||||

| P | |||||

| A | |||||

| I |

- Салымшы депозитке В мың. тенгені, N жылға, П% жылдық ставкамен салды. Депозиттегі ақша N жылдан кейін қанша болады?

14.3 -кесте

| Нұсқа | |||||

| В | |||||

| П | 10.5 | 10.9 | |||

| N |

- Ай сайынғы төлемақысы Т мың. Теңге, N жыл бойы төленетін, жылдық ставкасы П% болатын бастапқы берілген соманы немесе құнды анықтаңыз.

14.4 -кесте

| Нұсқа | |||||

| Т | |||||

| П | |||||

| N |

5. К жылға, П% жылдық ставкамен берілген Т мың. теңге займның ай сайынғы төлемақысын есептеңіз.

14.5 -кесте

| Нұсқа | |||||

| Т | |||||

| П | |||||

| К |

Бақылау сұрақтары:

- Кредит пен и займға қатысты финанстық функцияларды атаңыз?

- Болашақ құн мен бастапқы құнның айырмашылығы қанд

- КПЕР функциясының қызметі қандай?

- БС функциясындағы қандай параметр төлемақының периодтың басында не соңында жасалатынын анықтайды?

- Жыл сайынғы төлемақыны есептейтін қандай функция?