КАПИТАЛ, – Стоимость, которая в результате использования наёмной рабочей силы приносит прибавочную стоимость (самовозрастает). Ожегов

КАПИТАЛ (нем. Kapital, от лат. capitalis — главный), экономическая категория; созданные человеком ресурсы, используемые для производства товаров и услуг и приносящие доход. Капитал выступает в виде денежного капитала и реального капитала: на уровне предприятия капитал — вся сумма материальных благ (вещей) и денежных средств, используемых в производстве; делится на основной и оборотный. В марксизме капитал — стоимость, приносящая прибавочную стоимость в результате эксплуатации наемных рабочих классом капиталистов. БЭКМ

Для предприятия капитал может рассматриваться как:

- совокупность средств производства, созданных трудом человека и занятых в производстве,

- денежный эквивалент имущества (активов) которыми располагает предприятие,

- источник денежных средств для формирования имущества предприятия.

. Понятие “капитал” в нашей практике и экономической науке после 1934 г. по предложению Г. Струмилина было заменено на понятие “фонды”.

Различают виды капитала:

- основной и оборотный капитал;

- активный и пассивный;

- постоянный и переменный;

- собственный и заемный.

Таблица Состав капитала предприятия

| капитал | ||||

| активный - состоит из имущества и обязательств организации, в него входит то чем владеет организация | = | пассивный– характеризует источники имущества (основного капитала) организации | ||

| основной | оборотный | собственный | заёмный | |

| Внеоборотные активы | Оборотные активы | стоимость имущества принадлежащего организации, её чистые активы | часть стоимости имущества (деньги или ценности), которую организация обязана вернуть заимодавцу по истечении оговоренного срока | |

| Постоянный - часть капитала, которая используется для покупки средств производства - оборудования, сырья, материалов, но без рабочей силы. Переменный- часть капитала, которая используется для покупки рабочей силы. |

Термин основной капитал использовал Карл Маркс, который исходил из того, что в процессе производства эта часть капитала полностью переносит свою стоимость на результат производства. При таком переносе капитал не изменяет величину своей стоимости, меняется лишь его физическая форма - исчезает сырье, материалы, разрушается оборудование. Взамен появляется продукция, в которую полностью включена стоимость сырья, материалов и амортизация оборудования. Никаких изменений в величине стоимости при этом не происходит, перенесённая стоимости не изменяется, остаётся постоянной. http://ru.wikipedia.org/wiki/%CF%EE%F1%F2%EE%FF%ED%ED%FB%E9_%EA%E0%EF%E8%F2%E0%EB

Переменный капитал по Карлу Марксу та часть капитала не переносит свою стоимость на результат производства, как это делает постоянный капитал. Купленная рабочая сила создаёт новую стоимость, которая обычно больше стоимости капитала, уплаченного при покупке этой рабочей силы. Она воспроизводит свой собственный эквивалент и сверх того избыток - прибавочную стоимость. Так как размер вновь созданной стоимости не совпадает с размером капитала, который на неё обменивается, Карл Маркс назвал эту часть капитала переменным.

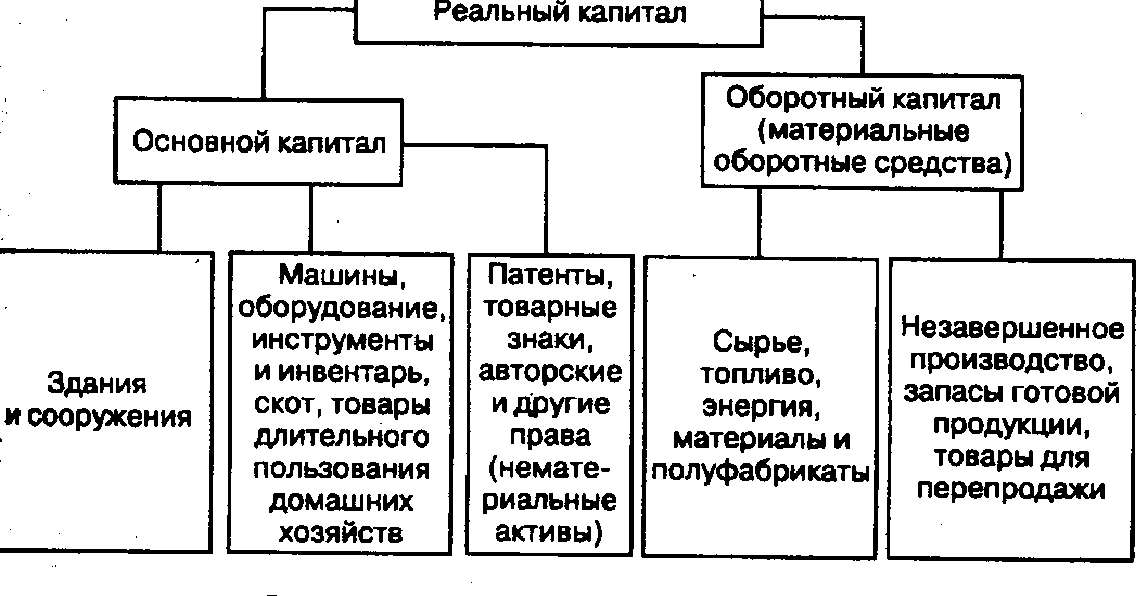

Состав активного(реального) капитала, который включает основной и оборотный капитал, ы представлен на рисунке.

>>

>>

Рис. 17.1. Структура реального капитала

Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный) и т.д. Владельцы капитала получают доход от его использования. В случае со ссудным капиталом доход приобретает форму процента. В остальных случаях (это другие виды денежного капитала или же весь реальный капитал) доход приобретает форму прибыли. Она может быть в разных вариантах: прибыль фирмы, дивиденды владельца акций, роялти владельца интеллектуального капитала (например, собственника патента) и др.

http://www.nuru.ru/ek/general/018_1.htm

Капитал - совокупность материальных ценностей в денежной форме, денежных средств, финансовых вложений, необходимых для хозяйственной деятельности организации. Активный капитал состоит из имущества и обязательств организаций. Активный капитал - стоимость всего имущества предприятия. В составе активного капитала выделяют основной капитал и оборотный капитал.

Пассивный капитал характеризует источники финансирования имущества предприятия, то есть, показывает за счет каких средств оно сформировано. В составе источников образования имущества выделяют собственный капитал, заёмные средства и обязательства. Заботой владельца предприятия является сохранение и приумножение собственного капитала.

| ИСТОЧНИКИ ОБРАЗОВАНИЯ ИМУЩЕСТВА |

| долгосрочные |

| кредиты |

| Заёмные источники |

| Кредиторская задолженность |

| ссуды |

| краткосрочные |

| Обязательства |

| Собственный капитал |

Собственный капитал

При этом собственный капитал включает:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевые специальные фонды,

- целевое финансирование и поступления.

Таблица Состав собственного капитала

| Виды собственного капитала | Характеристика |

| уставный | совокупность в денежном выражении вкладов учредителей в имущество организации при ее создании |

| добавочный | прирост стоимости при переоценке основных средств, безвозмездное поступление активов от юридических и физических лиц, эмиссионный доход акционерного общества (превышение продажной стоимости продаваемых собственных акций над номинальной их стоимостью), |

| резервный | создаётся в виде отчислений от прибыли и предназначен для покрытия убытков, а для АО для погашения облигаций и выкупа акций при отсутствии других средств. |

| целевые специальные фонды | - фонды накопления - для обновления основных средств и создания нового имущества (производственного развития) организации, - фонды потребления - для дополнительного материального поощрения коллектива, - фонды социальной сферы - для прироста имущества социально-культурного назначения и мероприятий по социальному развитию в организации |

| нераспределённая прибыль отчётного года | разница между конечным финансовым результатом (прибылью) и суммой прибыли направленной на уплату налогов и другие платежи в бюджет |

| целевое финансирование и поступления. | дополнительные средства полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления целевых мероприятий, например, расширения деятельности или финансирования научно-исследовательских работ при нехватке внутренних ресурсов. Указанные средства возврату не подлежат. |

Особую роль играет уставный капитал предприятия. Эта роль заключается в том, что он придает финансовую устойчивость предприятию. Кроме того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т.е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

Уставный капитал представляет собой сумму денежных средств и стоимости материальных и нематериальных активов, представляемых учредителями при создании предприятия и является первоначальным, исходным капиталом предприятия. Его величина определяется с учетом предполагаемой деятельности и фиксируется при государственной регистрации предприятия в его учредительных документах.

Минимальный размер уставного капитала регламентируется законодательством:

- в открытом АО он не может быть менее 1000 минимальных размеров месячной оплаты труда (МРОТ);

- в закрытом АО и в ООО - не менее 100 МРОТ. Максимальный размер уставного капитала законодательством не регламентируется.

В оплату уставного капитала могут поступать денежные и имущественные взносы.

1.3.2. Заёмный капитал.

Заемный капитал бывает долгосрочный и краткосрочный. Заемный капитал – кредиты банков, займы, и текущая кредиторская задолженность. К кредитам банков относятся долгосрочные и краткосрочные (на временные нужды) ссуды. Краткосрочные ссуды предназначены для создания запасов товарно-материальных ценностей, пополнение оборотных средств, выплату заработной платы и т. п. Долгосрочные ссуды предназначены для инвестиций в развитие, модернизацию, рационализацию производства и улучшение его организации. Займы это суммы, полученные в долг от юридических и физических лиц на различные цели на условии возврата. Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает, если материалы поступают на предприятие раньше, чем произведён платёж за них (без предоплаты).

Обязательства – своеобразный источник, возникающий из расчётных отношений с другими организациями и лицами (кредиторами). По сути обязательства это временная задолженность соответствующим организациям и лицам, образующаяся до очередной даты выплаты по обязательствам. Так, заработная плата выплачивается два раза в месяц, а средства на оплату труда накапливаются постоянно по мере реализации выпушенной продукции и до последующей выплаты, соответствующие средства находятся в распоряжении предприятия.

Таблица Состав обязательств

| Обязательства организации | |||

| задолженность бюджету | задолженность персоналу по оплате труда | задолженность перед органами социального страхования | задолженность перед пенсионным фондом и фондом занятости |

Пассивный капитал может быть увеличен за счет кредитов. Однако кредиты целесообразно привлекать, если процентная ставка ниже, чем рентабельность используемого капитала.

Величина капитала характеризует стоимость предприятия. Одной из задач является постоянное увеличение этой стоимости. Стоимость предприятия определяется не только величиной капитала, но и эффективностью его использования.

Если растет рентабельность использования капитала предприятия, то увеличивается и стоимость предприятия, его продажная цена.

Вопрос 2. Сущность, состав, структура и классификация основных средств

2.1. Сущность основных средств.

Сущность основных фондов можно охарактеризовать следующим образом:

- они вещественно воплощены в средствах труда;

- их стоимость по частям переносится на продукцию;

- они сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы.

Основные средства – это часть средств производства (материально-вещественные ценности), которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, постепенно изнашиваются и по частям переносят свою стоимость на готовую продукцию по мере износа.

Согласно МСФО (IAS) 16 основные средства - это материальные активы, которые используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей и предполагается использовать в течение более чем одного годового периода. При этом объект основных средств должен признаваться в качестве актива, когда: с большой вероятностью можно утверждать, что компания получит связанные с активом будущие экономические выгоды; себестоимость актива для компании может быть надежно оценена.

Международные стандарты предполагают, что решение вопроса об отнесении объекта к основным средствам или к товарно-материальным запасам находится в компетенции бухгалтера, который принимает во внимание конкретные обстоятельства и условия, а также собственный здравый смысл (критерия для разделения объектов на основные средства и запасы нет). Большинство запасных частей и инструментов показываются как запасы; крупные же запасные части и резервное оборудование, предполагающееся к длительному использованию (иногда нерегулярному), включаются в состав основных средств.

Если составные части актива имеют различные сроки полезного функционирования или приносят выгоды предприятию в различной форме, то их правомерно учитывать как отдельные объекты основных средств.

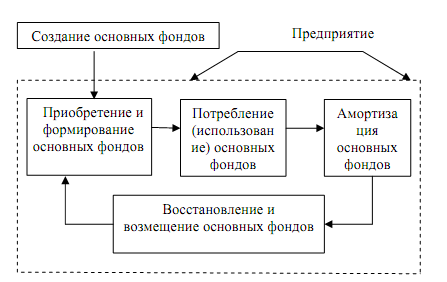

Основные производственные средства предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений.

Рис. Стадии воспроизводства основных средств