Ключевым фактором для оценки эффективности использования собственного капитала является ROE – отдача на собственный капитал, в процентах годовых:

ROE = ЧП / СК*100%, (6.14)

где ЧП – чистая прибыль в годовом выражении, СК – собственный капитал по состоянию на конец отчетного года.

Фактор ROE является одним из главных для принятия решений об инвестировании в стабильно работающий бизнес или решений о приобретении предприятия. Обычно принято сравнивать ставку ROE с уровнем доходности по банковскому депозиту (обычно не больше 10% годовых), с применением поправочных множителей, выражающих желаемую премию за риск для инвестора. Одной из методик оценки желаемого уровня ROE является исследование расположения компании в стратегической Бостонской матрице (см. параграф 4.2). Различают 4 класса предприятий:

· «знаки вопроса» или «стартапы» - вновь создаваемые предприятия с неясным будущим. Для таких компаний поправочный множитель может доходить до 10 (желаемое ROE = 100% годовых и выше);

· «звезды» - компании, опередившие своего главного конкурента и свою отрасль по темпам роста. Для таких компаний поправочный множитель колеблется в пределах от 2 до 4 (желаемое ROE = 20-40% годовых и выше);

· «дойные коровы» - предприятия, находящиеся в расцвете сил, но потерявшие темп своего развития (в сравнении с отраслью). Являются генераторами денежных потоков, и инвестиции в такие компании обладают минимумом риска. Поправочный коэффициент колеблется от 1.5 до 2 (желаемое ROE = 15-20% годовых и выше);

· «собаки» - компании, потерявшие свою рыночную ориентацию и движущиеся в направлении банкротства. Для них применяется не поправочный множитель, а дисконт к цене компании.

Если компания имеет рыночную капитализацию, то рыночная стоимость ее акций отличается от балансовой стоимости собственного капитала (обычно в 2-3 раза и выше). И инвестиции в такую компанию совершаются не по балансовой, а по рыночной цене капитала. В этом случае целесообразно применять рыночные измерители эффективности капитала:

· Отдача на акционерный капитал (ROC), % годовых:

ROC = ЧП / Cap*100%, (6.15)

где Cap – рыночная стоимость акций компании на конец отчетного года.

· Отношение «цена акции – чистая прибыль в расчете на одну акцию» (PE), лет:

PE = Cap / ЧП. (6.16)

· Отношение рыночной стоимости капитала к его балансовой стоимости (PB):

PB = Cap / СК. (6.17)

Из (6.17) и (6.18) вытекает:

PB = PE * ROE. (6.18)

Здесь возникают принципиально иные нормативные оценки рациональности инвестиций, в зависимости от отраслевого положения предприятий и от макроэкономических рыночных условий. Мы уже указывали, что рациональным значение PE для США является уровень 15, а для России – 7-10.

Пример 6.3. Зафиксировано, что компания относится к категории «звезд» по Бостонской матрице, при этом ее ROE = 10% годовых. С каким рыночным дисконтом к балансовой цене следует входить в собственный капитал такой компании, чтобы обеспечить себе равновесные (паритетные) инвестиционные условия?

Решение. Поскольку желаемый уровень ROE для компаний этого класса составляет 20-40% годовых, то снижение цены вхождения в капитал от балансового уровня (дисконт) может колебаться от 50% до 75% от балансовой цены.

Пример 6.4. Для рыночной компании известно PE = 10, PB = 3. Какова отдача на собственный капитал ROE?

Решение. Из (6.18) следует:

ROE = PB / PE*100% = 30% годовых.

Пример финансового плана в узком смысле

Рассмотрим случай проектирования пассивов для финансирования динамики остатков оборотных активов в течение финансового года. Известен ожидаемый поквартальный график выручки с НДС в плановом году, он сведён в таблицу 6.1. Также для упрощения предположим загодя известными чистую рентабельность бизнеса (ЧР) и коэффициент реинвестирования (КР). Будем считать, что дивиденды выводятся из бизнеса ежеквартально, остальная часть чистой прибыли идёт на увеличение собственного капитала.

Таблица 6.1. Параметры бизнеса

| Показатели | 1кв. | 2кв. | 3кв. | 4кв. |

| Выручка с НДС (ВДНДС), млн. руб. | ||||

| Чистая рентабельность (ЧР), % | 3% | 5% | 8% | 4% |

| Коэффициент реинвестирования (КР) | 0.5 | 0.5 | 0.5 | 0.5 |

| Чистая прибыль (ЧП), млн. руб. | 3.8 | 9.3 | 23.1 | 6.1 |

| Дивиденды (Д), млн. руб. | 1.9 | 4.7 | 11.5 | 3.1 |

Также нам известны нормативные параметры оборачиваемости пяти видов оборотных активов и трёх видов краткосрочных обязательств, как это представлено в таблице 6.2. Именно эти нормативы мы должны выдержать при планировании капитала.

Таблица 6.2. Оборачиваемость оборотных активов и краткосрочных обязательств

| Вид актива или пассива | Оборачиваемость, раз в год |

| Дебиторская задолженность (ДЗ) | |

| Готовая продукция (ГП) | |

| Сырьё и материалы (СМ) | |

| Денежные средства (ДС) | |

| Прочие ОА (ПрОА) | |

| Авансы выданные (АвВыд) | |

| Задолженность перед поставщиками и подрядчиками (КЗП) | |

| Прочие КЗК (ПрКЗК) |

В первом квартале выручка минимальна. Ориентируясь на этот уровень, мы должны сформировать стартовые остатки активов и пассивов, исходя из их нормативной оборачиваемости. Далее, в связи с ростом выручки, эти остатки будут только расти. При этом мы принимаем допущение о том, что 50% стартовых неснижаемых остатков ОА финансируется из собственного капитала бизнеса. Остальное покрывается загодя сформированной кредиторской задолженностью перед поставщиками. При нехватке этого капитала, привлекается краткосрочный кредит банка (ККБ, регулирующая статья баланса), на произвольный срок, с возможностью досрочного погашения и с процентным начислением по ставке 14% годовых.

Таблица 6.3. Стартовый плановый баланс бизнеса

| Плановый баланс, млн. руб. | Начало |

| Внеоборотные активы | |

| Дебиторская задолженность (ДЗ) | |

| Готовая продукция (ГП) | |

| Сырьё и материалы (СМ) | |

| Денежные средства (ДС) | |

| Прочие ОА (ПрОА) | |

| Итого активов | |

| Собственный капитал | |

| Авансы выданные (АвВыд) | |

| Задолженность перед поставщиками и подрядчиками (КЗП) | |

| Краткосрочный банковский кредит (ККБ) | |

| Прочие КЗК (ПрКЗК) | |

| Долгосрочный заёмный капитал (ДЗК) | |

| Итого пассивов |

Сформируем стартовый баланс (табл. 6.3), руководствуясь связью между остатками активов на конец периода и выручкой:

ОА = ВДНДС*4 / ОбОА (по видам оборотных активов) (6.19)

КЗК = ВДНДС*4 / ОбКЗК (по видам КЗК) (6.20)

Из баланса видно, что, помимо собственного капитала в 246 млн. руб. и различных видов оперативно складывающейся краткосрочной задолженности, мы должны привлечь краткосрочный банковский кредит размером 39 млн. руб. В дальнейшем, размер этого кредита будет изменяться в сторону увеличения и снижения, но неснижаемый остаток кредита сохранится на этом уровне. Исключение составляет первый квартал, когда возникает нераспределённая прибыль порядка 1.9 млн. руб. и уменьшает стартовую потребность в банковском кредите. Это описывается формулами:

СКi = СКi-1 + ЧПi-1 - Дi-1, i – номер планового квартала, (6.21)

ККБ = П – ДЗК – ПрКЗК – КЗП – АвВыд – СК. (6.22)

Теперь мы можем построить плановый баланс целиком, используя формулы (6.19) – (6.22), см. табл. 6.4.

Таблица 6.4. Плановый баланс (ПБ)

| Плановый баланс, млн. руб. | Начало | 1кв. | 2кв. | 3кв. | 4кв. |

| Внеоборотные активы | |||||

| Дебиторская задолженность (ДЗ) | |||||

| Готовая продукция (ГП) | |||||

| Сырьё и материалы (СМ) | |||||

| Денежные средства (ДС) | |||||

| Прочие ОА (ПрОА) | |||||

| Итого активов | |||||

| Собственный капитал | |||||

| Авансы выданные (АвВыд) | |||||

| Задолженность перед поставщиками и подрядчиками (КЗП) | |||||

| Краткосрочный банковский кредит (ККБ) | |||||

| Прочие КЗК (ПрКЗК) | |||||

| Долгосрочный заёмный капитал (ДЗК) | |||||

| Итого пассивов |

Видно, что ККБ изменяется в весьма широких пределах, что вызывает существенные притоки и оттоки в финансовом блоке БДДС. Чтобы рассчитать эти перетоки, необходимо воспользоваться формулами:

ПостФДi = ККБi - ККБi-1 при положительной разнице или 0 при отрицательной разнице остатков ККБ, (6.23)

ПлатФДi.Тело = ККБi - ККБi-1 при отрицательной разнице или 0 при положительной разнице остатков ККБ. (6.24)

Также у нас возникают два рентных потока: один – процентный в пользу банка (отображается как платёж в финансовом блоке), другой – дивидендный в пользу собственников бизнеса (отображается как платёж в инвестиционном блоке).

Соответственно,

ПлатФДi.Проценты = ККБi-1 * 14%/4 (начисление ежеквартальных процентов на предыдущий остаток ссудной задолженности), (6.25)

СальдоФДi = ПостФДi - ПлатФДi.Тело - ПлатФДi.Проценты, (6.26)

ПлатИДi = Дi, (6.27)

ПостИДi = 0 (инвестиционных поступлений нет), (6.28)

СальдоИДi = ПостИДi - ПлатИДi. (6.29)

Теперь самое время озаботиться планированием операционного блока. В силу того, что остатки денежных средств на начало и конец периода известны, равно как известны размеры сальдо инвестиционного и финансового блока (мы рассчитаем их прямым методом), то сальдо операционного блока – это регулирующая статья БДДС, которая может быть определена по формуле:

СальдоОД = ОстДС2 – ОстДС1 – СальдоИД – СальдоФД, (6.30)

где ОстДС2, ОстДС1 – остатки денежных средств конец и на начало планируемого квартала соответственно.

Поступления в операционном блоке ДДС считаются прямым методом:

ПостОДi = ВДНДСi + АвПолi - АвПолi-1, (6.31)

где АвПолi, АвПолi-1 – остаток полученных авансов на конец планового квартала или на конец предшествующего плановому квартала соответственно.

И последний штрих – получение платежей в операционном блоке ДДС по правилам регулирующей статьи:

ПлатОД = ПостОД – СальдоОД. (6.32)

Теперь мы можем построить БДДС, используя соотношения (6.23) – (6.32). Результат построения представлен в табл. 6.5. Финансовый план в узком смысле полностью сформирован, и теперь мы можем провести его анализ, под тем углом зрения, который нас интересует в первую очередь: динамика и стоимость мобилизованного капитала. Результаты анализа приведены в табл. 6.6.

Из таблиц 6.3 – 6.6 видно, что финансовый рычаг бизнеса за полгода нарастает и выходит за границу допустимого норматива ФР=3, но затем снова падает до разумных пределах. Обусловлено это чрезвычайно бурным внутригодовым ростом выручки, за которым надо поспевать ресурсами. Естественным результатом столь же бурного формирования остатков в активах является кассовый разрыв во втором и третьем кварталах года, который покрывается новой кредитной массой, взятой на пополнение оборотных средств. Как следствие – запаздывающий на один квартал рост стоимости капитала.

Структура финансового плана, представленная в этом параграфе, наиболее характерна для предприятий с высокой степенью сезонности. Живой пример – производство безалкогольных напитков, пик потребления которых падает на весенне-летний период.

Таблица 6.5. Бюджет движения денежных средств (БДДС)

| БДДС, млн. руб. | 1кв. | 2кв. | 3кв. | 4кв. |

| Остаток ДС на начало периода | 30.0 | 30.0 | 44.0 | 68.0 |

| Операционные поступления (ПостОД) | 150.0 | 276.0 | 436.0 | 52.0 |

| Операционные платежи (ПлатОД) | 144.8 | 384.4 | 611.2 | -239.5 |

| Сальдо операционного блока (СальдоОД) | 5.2 | -108.4 | -175.2 | 291.5 |

| Инвестиционные поступления (ПостИД) | 0.0 | 0.0 | 0.0 | 0.0 |

| Инвестиционные платежи (ПлатИД) | 1.9 | 4.7 | 11.5 | 3.1 |

| Сальдо инвестиционного блока (СальдоИД) | -1.9 | -4.7 | -11.5 | -3.1 |

| Финансовые поступления (ПостФД) | 0.0 | 128.3 | 216.5 | 0.0 |

| Платежи по телу кредита (ПлатФД.Тело) | 1.9 | 0.0 | 0.0 | 307.1 |

| Процентные платежи по кредиту (ПлатФД.Проценты) | 1.4 | 1.3 | 5.8 | 13.4 |

| Сальдо финансового блока (СальдоФД) | -3.3 | 127.0 | 210.7 | -320.4 |

| Остаток ДС на конец периода | 30.0 | 44.0 | 68.0 | 36.0 |

Таблица 6.6. Результаты анализа финансового плана в узком смысле

| Финансовый анализ | 1кв. | 2кв. | 3кв. | 4кв. |

| Финансовая автономия (ФА) | 0.50 | 0.35 | 0.24 | 0.45 |

| Финансовый рычаг (ФР) | 0.98 | 1.86 | 3.22 | 1.21 |

| Стоимость собственного капитала, % год. | 3% | 7% | 17% | 5% |

| Стоимость заёмного капитала, % год. | 2% | 1% | 3% | 17% |

| Стоимость всего капитала (WACC), % год. | 3% | 3% | 6% | 11% |

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ГЛАВЕ 6

- С точки зрения WACC, можно ли рассматривать собственный капитал как заёмный капитал, с бесконечным сроком погашения обязательств и заранее неизвестной стоимостью?

- Почему проценты по кредиту в управленческом БДДС попадают в состав финансовых платежей, а дивиденды – в состав инвестиционных платежей? В чём логика такого разнесения?

- Если коэффициент реинвестирования чистой прибыли долгое время равен единице, чему равна WACC собственного капитала?

- Если стоимость собственного капитала больше стоимости заёмного, означает ли это однозначно, что надо замещать собственный капитал заёмным, чтобы минимизировать WACC?

- Как можно было бы истолковать предельное значение финансового рычага ФР = 3 для спокойных времён? Почему не 10, не 100?

- На что влияет тот факт, с точки зрения оценки WACC, что процентные затраты определяются в текущем году, а дивидендные платежи – в будущем году? Почему затраты на дивидендные выплаты не входят в состав БДР?

Глава 7. Операционный финансовый план

Принципы операционного финансового планирования

Операционное планирование – это венец всякого планирования на предприятии, это его вершина. Всё, что в планах, рассмотренных в предыдущих главах, реализуется как эскиз, в операционном плане получает своё детальное раскрытие. Элементы всех планов – стратегического, узко-финансового, инвестиционного – входят в операционный план в качестве составных частей или проекций. Детализация операционного плана обеспечивается на основе:

- вспомогательных операционных планов, которые доставляют итоговую информацию в результирующие отчётные формы, как это будет показано в параграфах 7.2 – 7.10;

- раздельного учёта финансовых результатов на уровне соответствующих ЦФО;

- аналитических разрезов внутри плана – по видам готовой продукции, сырья и материалов, дебиторов-кредиторов, каналов сбыта и т.д.;

- помесячного интервала планирования. Традиционная валюта планирования – тысячи рублей, без рублей и копеек.

Операционный план сосредоточен на реализации корневого процесса в компании. Для случая производственной компании, такой корневой процесс схематично изображён на рис. 7.1. Соответственно, операционный план синхронизирует закупочную, производственную и сбытовую деятельность, обеспечивая непрерывность технологического процесса по цепочке в целом.

Рис. 7.1. Схема корневого процесса

В операционном плане все четыре листа итоговой отчётности (ПБ, БДР, БИСК, БДДС) получают равную силу:

- на уровне ПБ – отслеживается уровень финансовой устойчивости, ликвидности и платёжеспособности компании в связи с проводимой операционной деятельностью. Также исследуется обеспечение корневого процесса нормативными остатками имущества и источниками их финансирования;

- на уровне БДР – планируется прибыльность компании на всех уровнях (маржинальном, операционном, чистом), с опережающим темпом роста прибыльности по мере роста глубины очистки выручки от затрат;

- на уровне БИСК – фиксация темпов роста собственного капитала и выбор оптимального уровня реинвестирования чистой прибыли;

- на уровне БДДС – минимизация временно свободных остатков денежных средств, с одновременным сведением до минимума риска непреднамеренных кассовых разрывов. Если предприятие функционирует в режиме пополнения оборотных средств (см. параграф 6.5), то необходимо определить потребность в источниках финансирования пополняемых оборотных средств. Если процесс пополнения завершён, то необходимо оценить достаточность плюсового сальдо операционного блока БДДС для покрытия кредитных обязательств и/или осуществления намеченной инвестиционной программы.

Вспомогательный план продаж

Чтобы понять, как строится операционный финансовый план, рассмотрим учебный (упрощённый) пример работы небольшого мебельного предприятия (численность порядка 30 чел., выручка порядка 60 млн. руб. с НДС в год), которое самостоятельно производит мягкую мебель (в основном – диваны и кровати) и реализует эту продукцию в крупные розничные сети и в отдельные магазины города. На уровне финансовой модели, предприятие описывается единым центром финансовой ответственности. Выделяемые аналитические разрезы следующие:

- по товарным группам (ТГ) – вперёдвыкатные диваны, угловые диваны, кровати;

- по сырью и материалам (СМ) – дерево, ткань, наполнитель, металл и фурнитура (МФ). Далее для простоты предполагаем, что одному виду СМ отвечает один поставщик, причём он работает на условиях отсрочки платежа за поставляемый товар, при этом образуется кредиторская задолженность;

- по каналам сбыта (КС) – сеть Альфа, сеть Бета, розничные магазины (розница). Все клиенты компании также работают на условиях отсрочки платежа, что ведёт к образованию дебиторской задолженности.

В мебельном бизнесе есть выраженная сезонность продаж, которая должна быть учтена на помесячном уровне. Первый квартал бизнеса – низкий сезон, второй квартал – высокий сезон продаж, реализация нарастает от месяца к месяцу в пределах полугодия.

Начинать построение операционного плана нужно с описания процесса продаж и построения соответствующего вспомогательного плана. Планирование продаж следует вести как в натуральных единицах (в штуках), так и в рублях. Результат продаж должен отвечать финансовой цели, выдвинутой собственником. Реперные точки операционного плана должны быть ранее просчитаны на эскизных планах – стратегическом, инвестиционном, финансовом в узком смысле. И, естественно, результат операционного планирования должен быть увязан с результатами предшествующего эскизного планирования. Раз цель по выручке известна заранее (рассматривается как входное условие планирования), то дальше эту цель следует декомпозировать (разверстать) – по месяцам календарного года, по товарным группам и по каналам сбыта. Результат такой декомпозиции, из расчёта на первое полугодие планового года, представлен в таблице 7.1.

План таблицы 7.1 построен на основе простейших формул. Если i – номер товарной группы, j – номер канала сбыта, то Pi – средняя реализационная цена единицы изделия из i-й группы с НДС, nij – число отгруженных покупателю изделий в пределах календарного месяца, в рамках i-ой товарной группы, в j-ый канал сбыта. Тогда выручка с НДС за месяц

, (7.1)

, (7.1)

а совокупное число единиц отгруженных изделий N

. (7.2)

. (7.2)

Таблица 7.1. Вспомогательный план продаж

В ходе построения вспомогательного плана реализации, мы берём в расчёт следующие упрощающие допущения:

- цена реализации в каждой ТГ признаётся одинаковой по всем каналам сбыта и постоянной на всём интервале планирования;

- закупочная цена всех видов сырья и материалов признаётся постоянной на всём интервале планирования;

- в плане реализации признаётся только факт отгрузки товара, но не факт его оплаты, который отстаёт от факта отгрузки, в зависимости от сбытовой политики;

- не принимаются в расчёт факторы снижения цены, применяемые в розничных сетях, такие как сезонные скидки и распродажи в ходе разовых акций;

- не учитываются комиссионные доходы на организацию продаж (бонусы менеджерам по продажам, разовые платежи в сеть);

- не учитываются возвраты товара, производственный брак и воровство имущества.

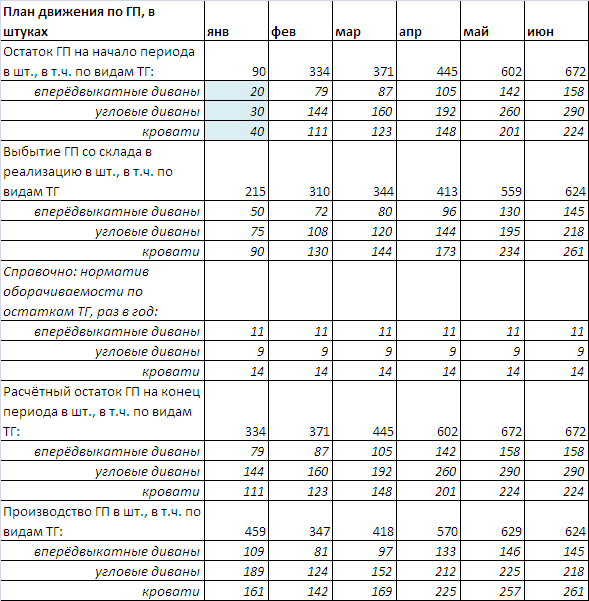

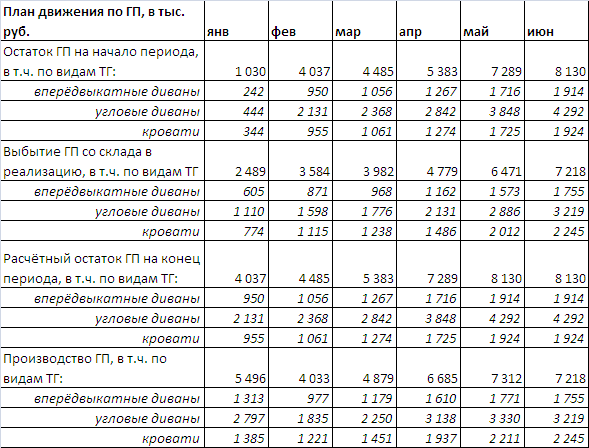

Вспомогательный план движения по складу готовой продукции

Движение по складу ГП увязывает производственную и сбытовую функцию в бизнесе, а складской остаток подлежит нормированию, из соображений расчётной оборачиваемости, по аналогии с тем, как это делалось нами в параграфе 6.5. Движение по складу ГП ведётся как натуральных, так и в стоимостных показателях, причём стоимость производственного выпуска калькулируется в ценах отгрузки. Должно быть соблюдены условия материального и стоимостного баланса по складскому движению.

План движения по складу ГП в натуральном выражении представлен в табл. 7.2, то же самое в стоимостном выражении – в табл. 7.3. Чтобы запустить процедуру планирования, необходимо зафиксировать остаток ГП на начало периода с разрезом по товарным группам (в табл. 7.2 стартовые остатки по ТГ затемнены). Уравнение баланса движения ГП:

Остаток ГП на начало месяца + Производство за месяц = Остаток ГП на конец месяца + Реализация за месяц с НДС. (7.3)

Принцип формирования нормативного остатка исходит из того, что надо подготовиться к реализации будущего месяца, не допустив срыва поставок (обеспечить реализацию производством и накопленным на начало периода складским остатком). Соответственно, расчётный остаток ГП на конец планового месяца t определяется по формуле:

ГПt = Реализацияt+1 * 12 / НормОбГПt, (7.4)

где НормОбГП – норматив оборачиваемости ГП, установленный в месяце с номером t. Этот норматив устанавливается по каждой товарной группе, исходя из накопленного опыта производства и сбыта. При этом, поскольку мы не знаем выручку в июле (если не знаем), то остаток на конец июня признаётся равным остатку на конец мая, а объём производства приравнивается к объёму реализации.

Соответственно, производство за месяц – это регулирующая статья, которая обусловлена расчётным сбытом и динамикой остатков по складу ГП.

Таблица 7.2. План движения по складу ГП в натуральном выражении

Таблица 7.3. План движения по складу ГП в стоимостном выражении

Теперь мы плавно переходим от целеполагания в области реализации к целеполаганию в сфере производства (к производственному заданию, сформулированному в стоимостном и в натуральном выражении).

Вспомогательный план производства

Если рассмотреть производство как «чёрный ящик», то входом в этот ящик являются материальные ресурсы (СМ), энергоресурсы и затраты живого труда производственного персонала, а выходом – готовая продукция (ГП). Общепринято описывать связь между входом и выходом рецептурной матрицей, по строкам которой идут товарные группы или отдельные товарные позиции (ТП), а по столбцам – входные ресурсы, затрачиваемые на производство данной позиции. На пересечении строки и столбца образуется доля участия ресурса в результате, в процентном выражении от стоимости. Отдельным последним столбцом в рецептурной матрице выступает добавленная стоимость (планируемая торговая наценка с НДС) как разница между производственным выпуском и себестоимостью производства с НДС. Соотношение между добавленной стоимостью и производственным выпуском – это маржинальная рентабельность (МР), которая служит основанием для планирования маржинальной прибыли на листе БДР.

В нашей рецептурной матрице столбцами являются:

- себестоимость дерева с НДС, в % к выпуску;

- себестоимость ткани с НДС, в % к выпуску;

- себестоимость наполнителя с НДС, в % к выпуску;

- себестоимость металла и фурнитуры с НДС, в % к выпуску;

- сдельная составляющая оплаты труда производственного персонала, включая отчисления на зарплату, в % к выпуску. Замечание: повремённую составляющую оплаты труда производственного персонала мы учитываем в плане непроизводственных затрат;

- торговая наценка с НДС, в % к выпуску;

Замечание. Энергетические затраты на выпуск мы учитываем в составе постоянных операционных затрат. Это возможно, поскольку производство мебели не является энергоёмким. В альтернативном случае, нам пришлось бы вводить в рецептурную матрицу дополнительные столбцы, отвечающие затратам на электроэнергию, воду, тепло, газ, горюче-смазочные материалы и т.п.

Также мы для упрощения считаем, что в пределах планируемого полугодия рецептурная матрица изменений не претерпевает. Если изменения существенны, то воспроизводить рецептурную матрицу придётся в отношении каждого планового месяца.

Рецептурная производственная матрица приведена в табл. 7.4.

Таблица 7.4. Рецептурная производственная матрица

Обозначим:

- Выпi – месячный производственный выпуск по i-ой товарной группе, в тыс. руб. c НДС; Вып – совокупный ежемесячный выпуск товарной продукции;

- δij – компонент рецептурной матрицы табл. 7.4, отвечающий i-ой ТГ и j-му ресурсу;

- Отгрузкаj – объём отпуска j-го ресурса в производство, тыс. руб. в месяц c НДС;

- ПерОЗi – переменные операционные затраты на выпуск по i-ой ТГ, тыс. руб. в месяц c НДС;

- Наценкаi – суммарный объём наценки по i-ой ТГ, тыс. руб. в месяц c НДС;

- МРi – маржинальная рентабельность выпуска i-ой ТГ.

Тогда выполняются соотношения:

, (7.5)

, (7.5)

, j≠6, (7.6)

, j≠6, (7.6)

, j≠5,6, (7.7)

, j≠5,6, (7.7)

Наценкаi = Выпi – ПерОЗi (7.8)

МРi = Наценкаi / Выпi. (7.9)

Результаты расчётов по формулам (7.5) – (7.9) сведены в табл. 7.5. Видно, что данные по маржинальной рентабельности совпадают с последним столбцом рецептурной матрицы, для всех плановых месяцев. Это косвенно свидетельствует о правильности настройки формул в таблицах Excel, о безошибочности наших расчётов. Теперь, когда мы знаем параметры отгрузки сырья в производства, настало время приступить к планированию движения по складу СМ. Производственное задание плавно перетекает в задание на закупку сырья и материалов, а также в рабочее задание для производственного персонала.

Вспомогательный план движения по складу сырья и материалов (СМ)

Движение по складу СМ планируется по той же схеме, что и движение по складу ГП, на основании трёх принципов:

- фиксируются остатки сырья на начало периода планирования, по каждому виду СМ (в табл. 7.6 они затенены);

- все остатки по складу СМ нормируются, в соответствии с расчётной оборачиваемостью;

- месячный уровень закупки сырья у поставщиков – регулирующая статья материального и стоимостного балансов СМ.

Таблица 7.5. Вспомогательный план производства

Итак, уравнение баланса движения СМ:

Остаток СМ на начало месяца + Закупка СМ за месяц c НДС = Остаток СМ на конец месяца + Отгрузка СМ в производство за месяц с НДС, по каждому виду СМ. (7.10)

Таблица 7.6. План движения по складу СМ в стоимостном выражении

Принцип формирования нормативного остатка исходит из того, что надо подготовиться к отгрузкам будущего месяца, не допустив срыва отгрузок (обеспечить отгрузку СМ закупкой и накопленным на начало периода складским остатком). Соответственно, расчётный остаток j-го вида СМ на конец планового месяца t определяется по формуле:

СМtj = Реализацияt+1j * 12 / НормОбСМtj, (7.11)

где НормОбСМtj – норматив оборачиваемости j-го вида СМ, установленный в месяце с номером t. Этот норматив устанавливается по каждой группе СМ, исходя из накопленного опыта закупки СМ и отгрузки СМ в производство. При этом, поскольку мы не знаем реализацию в июле (если не знаем), то остаток на конец июня признаётся равным остатку на конец мая, а объём закупки СМ приравнивается к объёму отгрузки СМ в производство.

И тогда закупка СМ за месяц – это регулирующая статья, которая обусловлена расчётной отгрузкой и динамикой остатков по складу СМ. Расчёты по формулам (7.10) – (7.11) приведены в табл. 7.6. На этом же шаге можно составить материальные балансы по СМ в натуральном выражении (по дереву и по ткани – в квадратных метрах, по наполнителю и МФ – в килограммах). Из этих балансов можно сделать вывод о потребности организации в складских площадях, о трудоёмкости транспортирования сырья (в случае самовывоза) и проч. Однако рассмотрение вопроса построения материальных балансов по СМ выходит за скобки настоящего пособия.

Вспомогательный план закупок сырья и материалов

Теперь, когда стоимостные параметры закупок определены, можно составлять план закупок. Основой для плана является справочник закупочных цен (см. табл. 7.7), где зафиксированы расчётные единицы закупки и закупочная цена за единицу СМ. Соответственно, закупки в стоимостном выражении определены в предыдущем плане, и надо всего лишь произвести досчёт плановых объёмов закупок СМ в натуральном выражении.

Таблица 7.7. Справочник закупочных цен (по группам СМ)

| Наименование позиции СМ | Ед. изм. | Средняя закупочная цена за единицу с НДС, руб. |

| Дерево (ДСП) | кв. метр | |

| Ткань обивочная | кв. метр | |

| Наполнитель (поролон) | кг | |

| Металл и фурнитура (МФ) | кг |

Итоговый план закупок представлен в табл. 7.8.

Таблица 7.8. Вспомогательный план закупок

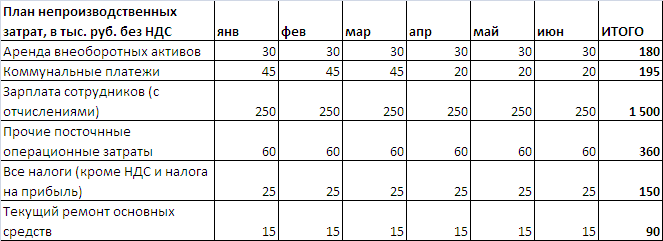

Вспомогательный план непроизводственных затрат

После того как программа закупки, производства и сбыта продукции прояснена (спланирована корневая жизнедеятельность), можно переходить к проектированию обеспечивающих мероприятий, в том числе:

- определять потребность во внеоборотных активах (помещения, земля, оборудование);

- определять оптимальную численность производственного, управленческого и вспомогательного персонала;

- оценивать объём всех видов рент, включая налоги.

Единая ведомость непроизводственных затрат, полученная на основе дополнительных стартовых допущений плана, представлена в табл. 7.9. Все расчёты приведены без НДС, с прицелом на формирование БДР. При построении консолидированных планов все эти затраты будут разнесены по разделам: постоянные операционные затраты (ПОЗ), инвестиционные затраты (ИЗ) и налоги. Финансовые затраты (ФЗ) будут планироваться после того, как будет установлена схема финансирования производства и оценена стоимость источников финансирования.

Таблица 7.9. План непроизводственных затрат

7.8. Вспомогательный план расчётов с дебиторами

Планирование финансовых отношений с дебиторами следует проводить в разрезе каналов сбыта готовой продукции, руководствуясь балансовой формулой:

Остаток ДЗ на конец периода = Остаток ДЗ на начало периода + Начисленная отгрузка ГП в каналы сбыта за период с НДС – Поступление средств от дебитора за период с НДС. (7.12)

Остатки ДЗ нормируются, исходя из того соображения, что розничные сети и магазины задерживают оплату после отгрузки товара на срок, установленный договором. Обычно это 30-60 суток. Соответственно, поскольку остаток на конец периода нормируется, по аналогии с тем, как мы это делали по остаткам ГП и СМ, то поступление средств от дебитора – это регулирующая статья. Если получившееся в результате расчётов поступление оказывается отрицательным, нужно пересмотреть норматив оборачиваемости по данному месяцу в сторону увеличения (снижение остатка ДЗ по состоянию на конец месяца).

Разумеется, чтобы составить план по движению ДЗ, необходимо зафиксировать остаток ДЗ на начало планового периода. Соответственно, расчётный остаток j-го вида ДЗ на конец планового месяца t определяется по формуле:

ДЗtj = Реализацияt+1j * 12 / НормОбДЗtj, (7.13)

где НормОбДЗtj – норматив оборачиваемости j-го вида ДЗ, установленный в месяце с номером t. Этот норматив устанавливается по каждому каналу сбыта, исходя из накопленного опыта взаимоотношений. При этом, поскольку мы не знаем реализацию в июле (если не знаем), то остаток ДЗ на конец июня признаётся равным остатку на конец мая, а объём платежа от дебиторов приравнивается к объёму отгрузки ГП в каналы сбыта.

План расчётов с дебиторами в разрезе каналов сбыта приведен в табл. 7.10.

Таблица 7.10. План расчётов с дебиторами

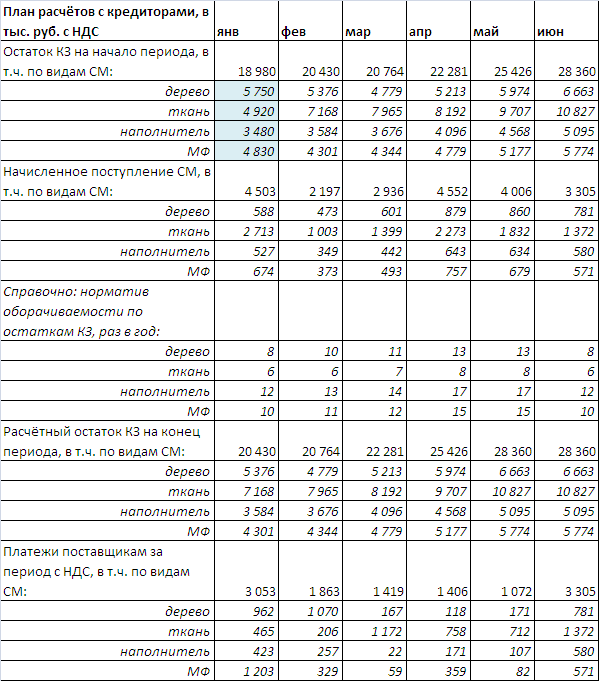

7.9. Вспомогательный план расчётов с кредиторами

Планирование финансовых отношений с кредиторами мы проводим в разрезе отдельных поставщиков СМ. Мы не планируем расчёты с прочими кредиторами. Действует балансовая формула по кредиторской задолженности (КЗ):

Остаток КЗ на конец периода = Остаток КЗ на начало периода + Начисленное поступление СМ за период с НДС – Платёж поставщикам за период с НДС. (7.14)

Таблица 7.11. План расчётов с кредиторами

Как и в случае предыдущего параграфа, остатки КЗ нормируются, исходя из того, что есть установленная договором отсрочка платежа от момента поступления сырья на склад компании (всё те же самые 30-60 суток). Платёж поставщикам – это регулирующая статья (все остальные компоненты баланса известны). Если размер платежа поставщика оказывается отрицательным, необходимо повысить норматив оборачиваемости КЗ (снижение остатка КЗ на конец месяца).

Также фиксируем остаток КЗ на начало планового периода. Соответственно, расчётный остаток j-го вида КЗ на конец планового месяца t определяется по формуле:

КЗtj = Реализацияt+1j * 12 / НормОбКЗtj, (7.15)

где НормОбКЗtj – норматив оборачиваемости j-го вида КЗ, установленный в месяце с номером t. Этот норматив устанавливается по каждому поставщику, исходя из накопленного опыта взаимоотношений. При этом, поскольку мы не знаем реализацию в июле (если не знаем), то остаток КЗ на конец июня признаётся равным остатку на конец мая, а объём платежа поставщикам приравнивается к объёму начисленного поступления СМ на склад компании.

План расчётов с кредиторами в разрезе поставщиков приведен в табл. 7.11.

Консолидированный операционный план

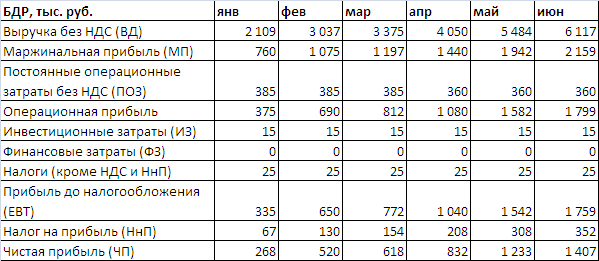

Предположим (для упрощения задачи), что у компании нет внеоборотных активов. Соответственно, мы должны озаботиться только построением планового баланса на оборотных активах. Но мы не можем немедленно собрать все остатки по активам, потому что у нас ещё нет плановых остатков денежных средств. Равным образом, мы ещё не готовы составить БДДС, потому что у нас ещё нет всех платёжных компонент, уменьшающих денежный остаток (в частности, у нас нет размера налога на прибыль). Поэтому мы начинаем консолидацию с самого простого – с БДР, для которого у нас есть все компоненты (см. табл. 7.12).

Таблица 7.12. БДР

Здесь мы закладываем финансовые затраты, равные нулю, поскольку не будем прибегать к заёмному кредитованию. Предварительный анализ показывает нам, что на первых месяцах плана мы будем финансировать своё имущество исключительно из кредиторской задолженности перед поставщиками (КЗ). Когда этого источника финансирования начнёт не хватать, собственник бизнеса будет плавно довноситься собственным капиталом, по 3 млн. руб. по состоянию на конец апреля, мая и июня, всего нарастающим итогом СК = 9 млн. руб. Также мы, в качестве дополнительной стартовой гипотезы, утверждаем, что собственник ежемесячно полностью изымает чистую прибыль из компании.

Теперь мы можем вернуться к денежному движению, воспользовавшись упрощённой формулой:

Остаток ДС на конец = Остаток ДС на начало + Поступления от дебиторов с НДС – Платежи поставщикам с НДС – Аренда ВнА с НДС – Коммунальные платежи с НДС – Инвестиционные затраты с НДС – Оборотный НДС к уплате – Прочие налоги – Заработная плата с отчислениями (7.16)

Что же касается денежных поступлений из инвестиционного источника (рост собственного капитала), то эти привлечённые денежные средства будут немедленно направлены на приобретение прочих оборотных активов и на выплату дивидендов. Остаток ДС на начало планирования полагаем равным 5 млн. руб.

Теперь, когда движение по ДС прояснилось, мы можем собрать баланс на ранее уточнённых остатках по всем видам оборотных активов, полагая статью «Прочие ОА» в качестве регулирующей (покрывающей разрыв между активами и пассивами). Баланс по оборотным активам сведён в табл. 7.13. К прочим ОА в нашем примере могут относиться краткосрочные финансовые вложения, а также расходы будущих периодов.

Табл. 7.13. Плановый баланс по оборотным активам

На этом этапе у нас уже есть все необходимые данные, чтобы составить БДДС. Финансовый блок в этом БДДС является вырожденным (нулевые потоки и сальдо), инвестиционный блок образован: на приток – увеличением собственного капитала, на отток – инвестиционными затратами и дивидендными платежами. Итак, нам известны остатки ДС на начало и на конец периода, а также сальдо финансового и инвестиционного блоков. Соответственно, сальдо операционного блока – это регулирующая статья БДДС. Операционные поступления – это поступления от дебиторов, и они известны. Таким образом, операционные платежи – это регулирующая статья в операционном блоке. Таким образом, формирование БДДС завершено (см. табл. 7.14).

Таблица 7.14. БДДС

Получение консолидирующей отчётности состоялось, и теперь можно проводить её анализ методами, изложенными в предыдущих главах. Безо всяких вычислений видно, что план благополучен. Нарастающая выручка требует роста ресурсной базы, и до определённого момента этот рост финансируется поставщиками сырья. Когда же КЗ не хватает, в ход идёт собственный капитал, который быстро окупается чистой прибылью (на уровне порядка 1.5 млн. в месяц, что обеспечивает возврат инвестированного собственником капитала в течение 6 месяцев, если выручка сохранится на уровне июня). WACC капитала обуславливается только размером дивидендных выплат (порядка 50% годовых по уровню июня), и эта цифра может колебаться в широких пределах, в зависимости от нормы реинвестирования. Главное, что компания не вовлекает в схему банковские кредиты, у неё нет в этом потребности, и нет соответствующих финансовых затрат. Компания финансово автономна и платежеспособна.

Мы завершили рассмотрение операционного финансового плана. Эта глава является наиболее сложной для восприятия; тем не менее, в основе приводимых здесь формул и таблиц лежат очень простые стартовые соображения. Чтобы понять эти соображения, необходимо самим пройти тот же путь – построить операционный план, используя с десяток вспомогательных планов. Студентам рационально делать это в рамках самостоятельной курсовой работы.

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ГЛАВЕ 7

- Может ли остаток по складу сырья и материалов оборачиваться медленнее, чем остаток по складу готовой продукции? А быстрее? От чего это вообще может зависеть?

- Откуда мы берём начальные остатки для планового баланса?

- Что такое рецептурная матрица?

- Почему во вспомогательных планах материальные затраты и движение остатков учитывается с НДС? И почему БДР строится уже очищенным от НДС?

- Когда оборачиваемость активов растёт при той же выручке, что происходит с остатками активов по тенденции?

Глава 8. Нормирование ключевых факторов эффективности в целях финансового планирования

Принцип 6 из главы 3 побуждает экономистов осуществлять построение плана и его анализ на основе всевозможных передаточных отношений. Выбор этих ключевых отношений и их нормирование требует особого мастерства. Потому что надо сразу же строить взаимоувязанный, реалистический и экономически состоятельный план, передаточные отношения в котором, что называется, «лежат в зелёной зоне», т.е. удерживают предприятие в состоянии бескризисного развития. Если какие-то пропорции пошатнулись, то это может вызвать оползень и обрушение всей конструкции плана. Поэтому план должен быть сбалансированным, взвешенным. Такая балансировка, прежде всего, достигается на стратегическом уровне, при увязывании ресурсов и результатов в единую стратегию, как мы это показывали в главе 4.

Нормирование в общем смысле – это переход от количественных уровней факторов к качественным или признаковым уровням, ответ на вопрос, «что такое хорошо и что такое плохо» для предприятия. Нормирование упрощает восприятие аналитических данных со стороны лиц, принимающих решения (ЛПР), и ускоряет процесс принятия самих решений. Нормативы – это внутренние знания предприятия, полученные путем экспертного опроса или на основе формализованных процедур обработки статистических данных. Из нормативов ключевых факторов, как будет показано далее, непосредственно вытекает рациональный уровень тех или иных статей расходов.

Рассмотрим простейший алгоритм перехода от количественных уровней к качественным на основе трех градаций качества: низкий уровень фактора (Н), средний уровень фактора (Ср) и высокий уровень фактора (В). Процесс градирования (жесткой классификации) уровней произвольного фактора S(t), где t – время, отображается на рис. 8.1.

Рис. 8.1. Классификация уровней фактора S(t)

Шаги алгоритма следующие:

· определяется максимальное (max), минимальное (min) и среднее арифметическое значение (av) фактора за весь период наблюдений;

· определяются два L-уровня:

L1 = (min + av)/2, L2 = (av + max)/2; (8.1)

· устанавливается система решающих правил:

- если S(t) < L1, то уровень фактора признается низким (Н);

- если L1 < S(t) < L2, то уровень фактора признается средним (Ср);

- если S(t) > L2, то уровень фактора признается высоким (В).

При переходе градации из одного уровня в другой загорается виртуальная «лампочка» соответствующего цвета (В – зеленый, Ср – желтый, Н – красный). Это сигнал, побуждающий руководство компании принимать те или иные управленческие решения.

Предложенный алгоритм классификации уровней не всегда устраивает ЛПР, так как выполняет свою работу формально, вне связи с экспертными знаниями. Иногда этот эвристический алгоритм пробуксовывает, когда статистика является существенно неоднородной (варьируется в слишком широких пределов от среднего). Совершенствование методов нормирования идет по пути перехода от жестких схем классификации мягким («размытым»), с применением результатов теории нечетких множеств Л.Заде [4]. Суть подхода в том, что границы между подмножествами качественных уровней не являются фиксированными, а размываются, в соответствии с мерой неопределенности эксперта или экспертной группы в отношении классификации.

Процедуру «мягкой» классификации можно продемонстрировать на примере фактора средневзвешенной стоимости капитала (WACC). Нормирование осуществляется не одним человеком, а экспертной комиссией, и сами нормативы – это результат согласованной работы такой комиссии. Процедура нормирования состоит из следующих основных этапов.

1. Формируется зона абсолютного согласия по поводу того, какие уровни факторов безоговорочно попадают в те или иные градации, с чем согласны абсолютно все эксперты из комиссии. Результат экспертизы, например, следующий:

· «красная зона» - WACC выше 10% годовых;

· «желтая зона» - WACC от 6 до 8% годовых;

· «зеленая зона» - WACC ниже 5% годовых.

В этих выделенных интервалах функция принадлежности количественных уровней качественным градациям строго равна единице.

2. Исследуются возникшие зоны неопределенности (например, прослойка между красной и желтой зонами – интервал от 8% до 10% годовых). Эксперты соглашаются с тем, что они не могут однозначно классифицировать такие состояния. И, по мере того, как растет уровень WACC, степень уверенности в принадлежности этого уровня к «красной зоне» плавно убывает от 1 (в точке WACC = 10% годовых) до нуля (в точке WACC=8% годовых). И теперь экспертам необходимо выработать заключение о характере такого спада (или, наоборот, роста).

3. Самый простой путь признания – изначально согласиться с тем, что нормирование идет по правилам «серой шкалы» Поспелова [6]. Свойство шкалы Поспелова в том, что тем же темпом, что идет убывание уверенности в принадлежности фактора той или иной градации, идет нарастание уверенности в принадлежности этого уровня к смежной градации. И пересечение линий уверенности происходит в точке, где функция принадлежности равна 0,5.

4. Простейшая шкала Поспелова строится на трапециевидных функциях принадлежности (см. рисунок 8.2), где рост/падение принадлежности совершается линейным темпом. На рисунке 8.2 показаны результаты «мягкого» нормирования (сплошные линии функции принадлежности) и «жесткого» нормирования (пунктирные линии).

5. Попадание уровня фактора в зону неопределенности свидетельствует о необходимости изучать ситуацию более детально, соотнося уровень этого фактора с уровнями других факторов в модели управления предприятием.

6. Наконец, когда рациональный уровень WACC известен, можно установить лимит на годовой объём финансовых затрат (ФЗ):

ФЗ < Среднегодовой размер пассивов * WACCз, (8.2)

где WACCз – значения средневзвешенной стоимости капитала, которые относятся экспертами к «зелёной» зоне (по «жёстким» или «мягким» правилам).

Рис. 8.2. Сопоставление «жесткого» и «мягкого» нормирования по фактору WACC

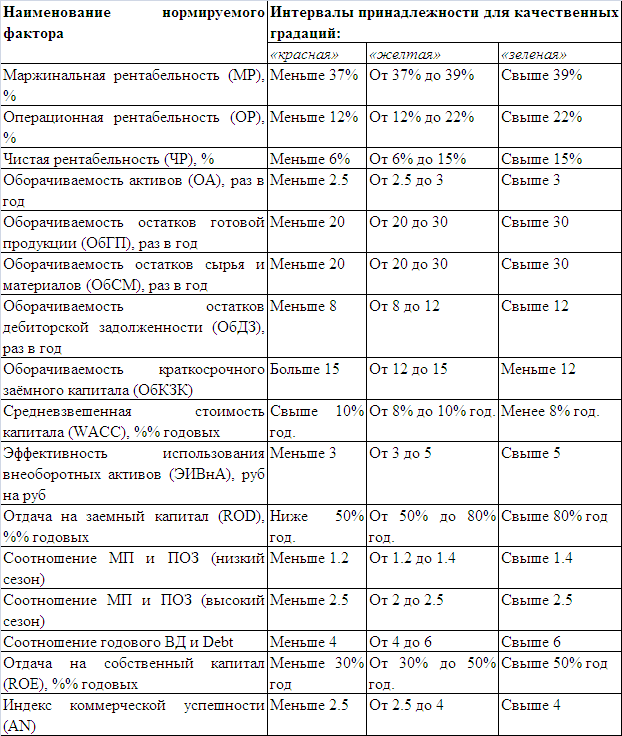

В таблице 8.1 приведён пример выбора и нормирования ряда ключевых факторов эффективности, проведённый экспертной комиссией в одной из организаций. Под нормирование попали порядка двух десятков факторов; в реальности, таких факторов может быть вдвое больше. Из нормативов ключевых факторов напрямую вытекают лимиты по целому ряду статей затрат (операционных, инвестиционных, финансовых), а также шаблоны конкретных решений, применяемых в случае выхода показателей за «зелёные» нормативы. Вариант таких шаблонов решений представлен в табл. 8.2. Чем аварийнее ситуация, тем оперативнее и жёстче должны приниматься решения.

Таблица 8.1. Нормативы ключевых факторов успешности организации

Таблица 8.2. Таблица шаблонов решений

Рассмотрим ряд примеров использования нормативов в финансовом плане.

Пример 8.1. Суммарный размер пассивов в плановом балансе составляет П=1 млрд. руб. Рациональное значение WACC признаётся на уровне максимум 5-6% годовых. Соответственно, финансовые затраты в годовом БДР, в соответствии с формулой (8.2), не должны превышать 50-60 млн. руб.

Пример 8.2. Накопленный объём внеоборотных активов в плановом году составляет 20 млн. руб. с НДС, а рациональное значение ЭИВнА (см. табл. 8.1) составляет 5 рублей годовой маржинальной прибыли на рубль активов. В то же время, отчётное значение годовой МП составило 40 млн. руб. В соответствии с формулой (2.20), пока размер годовой МП не составит 20*5 = 100 млн. руб., увеличивать размер внеоборотных активов нецелесообразно (дополнительные вложения в них неэффективны).

Пример 8.3. Рациональное значение оборачиваемости всех активов составляет 3 раза в год, а по факту эта оборачиваемость сложилась на уровне 2 раза в год. Соответственно, в плановом году надо закладывать либо рост чистой прибыли в 1.5 раза, при том же размере активов; либо снижение размера активов в 1.5 раза, при том же размере чистой прибыли.

Пример 8.4. На станции технического обслуживания работают 20 слесарей, каждый из которых получает по 15 тыс. руб. в месяц повремённой заработной платы плюс сдельную часть, которая складывается от выработки нормочасов на одного слесаря в месяц. Действует следующая система мотивации:

- если слесарь выработал меньше 70 нормочасов в месяц (красный уровень производительности), то он получает 50 руб. за нормочас;

- если выработка слесаря идёт в пределах от 70 до 90 нормочасов в месяц (жёлтый уровень производительности), то слесарь получает 100 руб. за нормочас;

- если слесарь вырабатывает больше 90 нормочасов в месяц (зелёный уровень производительности), то он получает 150 руб. за нормочас.

Пусть в плановом году задание по выработке составляет 20 тыс. нормочасов, и по предыдущему опыту работы СТО известно, что в среднем 20% персонала (4 слесаря) сработают с низкой производительностью, 60% (12 слесарей) - со средней производительностью, 20% (4 слесаря) - с высокой производительностью труда. В среднем, надо будет обеспечить среднюю выработку на уровне 20 тыс. / 12 / 20 = 83 нормочаса на слесаря в месяц (в пределах жёлтого уровня производительности).

Соответственно, постоянная составляющая фонда оплаты труда слесарей составит ОФОТ = 12 * 20 * 15 тыс. руб. = 3.6 млн. руб в год, а переменная составляющая ДФОТ = 20 тыс. * (20%*50 руб. + 60%*100 руб. + 20%*150 руб.) = 20 000 * 100 = 2 млн. руб. в год. Итого суммарный фонд оплаты труда слесарей в плановом году составит ФОТ = ОФОТ + ДФОТ = 5.6 млн. руб.

Можно сразу отметить, что мотивация в СТО структурирована неверно, т.к. доля постоянной составляющей в вознаграждении слесарей превышает 50%, а должно быть строго наоборот (проверено на опыте). Поэтому в качестве рекомендации можно выдвинуть снижение планового уровня ОФОТ в 1.5 раза, при одновременном плановом росте ДФОТ в 1.5 раза. Это достигается снижением оклада с 15 до 10 тыс. руб. в месяц, с одновременным повышением всех тарифов по сдельной составляющей оплаты на 50%. Новое значение ФОТ составит 2.4 + 3 = 5.4 млн. руб., и при достигнутой годовой экономии фот в 200 тыс. руб. мы одновременно стимулируем слесарей повышать свою выработку до зелёного уровня производительности.

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ГЛАВЕ 8

- Зачем нужно нормировать ключевые факторы эффективности в ходе планирования?

- Чем отличается жёсткая схема нормирования (crisp) от мягкой (fuzzy)?

- Что такое серая шкала Поспелова?

Глава 9. Планфактный контроль

Планфактный контроль – необходимая составляющая процесса планирования и бюджетирования. Эта процедура достигает одновременно двух целей: 1) оценивает текущее состояние бизнеса стандартными методами, выявляя глубинные причины развертывания тех или иных тенденций; 2) оценивает качество построенного плана, тестируя его на реалистичность.

Если по какому-либо параметру известно плановое и фактическое значение в отчётном году (План и Факт соответственно), то можно оценить отклонение плана от факта в абсолютном и относительном выражении:

Абсолютное отклонение = Факт – План, (9.1)

Относительное отклонение = (Факт – План) / План. (9.2)

Относительное отклонение можно нормировать, выделяя следующие качественные градации:

· успешный план – когда относительное отклонение плана от факта по выручке и активам находится в пределах 10%-ой зоны в обе стороны;

· проблематичный план – относительное отклонение плана по выручке и активам колеблется в пределах от 10 до 25% в плюс или в минус;

· неуспешный план – относительное отклонение плана по выручке и активам выходит за 25%-ую окрестность.

Качество плана существенно зависит от трёх вещей; 1) от квалификации сотрудников планово-экономического отдела; 2) от уровня предсказуемости ключевых параметров плана, который, в свою очередь, определяется мерой макроэкономической стабильности; 3) от степени предсказуемости лиц, принимающих решения. Часто волюнтаристские решения первых лиц, идущие поперёк ранее достигнутых договорённостей, могут начисто разрушить план, сделать его бесполезным. Такое возможно, если созданный план не был доведён до уровня бюджета, не стал внутренним законом предприятия.

Наиболее успешным инструментом планфактного контроля является факторный анализ [1, 7]. Такой анализ, наряду с традиционным горизонтальным анализом, позволяет определить, какие плановые факторы внесли наибольший вклад в итоговый результат, и, если в плане вышла промашка, то почему так получилось, на каком шаге планирования вкралась ошибка.

Двухфакторная модель планфактного контроля

Для начала, рассмотрим простейшую двухфакторную модель. Пометим индексом 1 плановые показатели, а индексом 2 – их фактические значения. Пусть планируемый выходной результат Z является функцией двух аргументов

Z = f (X, Y), (9.3)

например

МП1,2 = LE1,2 * ФОТ1,2, (9.4)

где МП – маржинальная прибыль (выходной аргумент Z), LE – производительность труда (первый входной аргумент X), ФОТ – фонд оплаты труда (второй входной аргумент Y).

Зафиксируем мнемосхему следующего вида (рис. 9.1). В ней строки отвечают переменным Х и Y, а столбцы – компонентам факторных уравнений (9.5), причём цифры в клетках – это индексы компонент в уравнениях.

Рис. 9.1. Мнемосхема для двухфакторной методики анализа

Предложенная мнемосхема отвечает следующему набору формул для вкладов D Z (*):

D Z (X) = f (X2, Y1) - f (X1, Y1),

D Z (Y) = f (X2, Y2) - f (X2, Y1). (9.5)

Из (9.5) следует

D Z (X) + D Z (Y) = f (X2, Y2) - f (X1, Y1) = Z2 – Z1 = D Z - (9.6)

абсолютное отклонение по фактору Z, см. уравнение (9.1).

Если обозначить

Влияние (Х) = D Z (X) / D Z,

Влияние (Y) = D Z (Y) / D Z, (9.7)

то выполняется, в соответствии с (9.6),

Влияние (Х) + Влияние (Y) = 1 = 100%. (9.8)

Тем самым, определяя вклады аргументов X и Y в результат Z, мы можем оценить, что именно наибольшим образом повлияло на отклонение факта от плана.

Пример 9.1. Пусть известно плановое и фактическое значение показателей LE, ФОТ и МП за месяц, см. формулы (9.1), (9.4) и табл. 9.1. Требуется оценить качество плана и факторы, которые оказывают доминирующее влияние на МП.

Таблица 9.1. Двухфакторная схема для анализа МП, входные данные

| Показатели | План | Факт | Абсолютное отклонение |

| LE | |||

| ФОТ, тыс. руб. | |||

| МП, тыс. руб. |

Видно, что план неуспешен, потому что относительное отклонение по МП составляет (4800 – 2000) / 2000 = 130%. Нужно понять, почему план свёрстан с ошибкой. Для этого посчитаем вклады:

D МП (LE) = LE2 * ФОТ1 – LE1 * ФОТ1 = 200*(12-10) = 400 тыс. руб.

D МП (ФОТ) = LE2 * ФОТ2 – LE2 * ФОТ1 = 12*(400-200) = 2400 тыс. руб.

Влияние (LE) = 400 / (4800-2000) = 14%, Влияние (ФОТ) = 2400 / (4800-2000) = 86%.

Результаты расчётов сведены в таблицу 9.2.

Таблица 9.2. Двухфакторная схема для анализа МП, итоговый результат

| Показатели | План | Факт | Абсолютное отклонение | Вклад | Влияние |

| LE | 14% | ||||

| ФОТ, тыс. руб. | 86% | ||||

| МП, тыс. руб. | 100% |

Видно, что фонд оплаты труда по факту возрос относительно плана на 100%, а производительность труда – лишь на 20%. Этот существенный перерасход свидетельствует о том, что возрастание МП на 130% в основном достигнуто экстенсивным путём, за счёт увеличения численности работников и их зарплат относительно плановых значений. План не стал законом.

9.2. Трёхфакторная модель планфактного контроля

По аналогии с двухфакторной моделью, запишем аналитические соотношения для влияний по модели

T = f (X, Y, Z). (9.9)

Сначала составим мнемосхему (рис. 9.2).

Рис. 9.2. Мнемосхема для трёхфакторной методики анализа

Этой мнемосхеме отвечают следующие соотношения для вкладов:

D T (X) = f (X2, Y1, Z1) - f (X1, Y1, Z1),

D T (Y) = f (X2, Y2, Z1<