Все показатели ППП можно классифицировать на трудовые, натуральные и стоимостные.

Трудовые измерители – часы, минуты рабочего времени – применяются при внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы.

Натуральные измерители выражают физический объем произведенной продукции (штуки, тонны, метры и т.д.) и характеризуют специализацию производства. Они лежат в основе норм расхода сырья, энергии, рабочего времени, производительности труда при производстве однородной продукции. При планировании одинаковых по назначению видов продукции, но имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения (тонны условного топлива, тысяч штук условного кирпича, условных банок). План производства продукции в натуральном выражении содержит показатели выпуска определенной номенклатуры, ассортимента и качества продукции.

Планирование производства и продаж продукции в натуральном выражении позволяет согласовать выпуск конкретных видов продукции с потребностями рынка и ресурсов, необходимых для ее производства. Однако с помощью натуральных измерителей нельзя определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции.

Стоимостные измерители производственной программы отражают стоимостной объем произведенной продукции (услуг) и используются одновременно с натуральными и трудовыми показателями.

Основные стоимостные измерители:

1) валовая продукция (ВП);

2) товарная продукция (ТП);

3) реализованная продукция (РП).

ВП - весь объем произведенной на предприятии продукции за определенный промежуток времени независимо от степени ее готовности. ВП определяется по формуле:

(14.1)

(14.1)

где ΔНП – изменение остатков незавершенного производства;

НПк и НПн – количество незавершенного производства соответственно на конец и начало планового периода(рублей);

ΔПФ – изменение остатков полуфабрикатов(рублей);

ПФк и ПФн – количество полуфабрикатов соответственно на конец и начало планового периода.

Элементный состав валовой продукции:

1) готовая к потреблению продукция;

2)стоимость полуфабрикатов собственного производства, отпущенных на сторону в порядке кооперации;

3)стоимость продукции побочных и вспомогательных цехов, отпущенной на сторону;

4) стоимость работ промышленного характера на сторону;

5) изменение стоимости остатков полуфабрикатов собственного производства и продукции побочных и вспомогательных цехов;

6) изменение стоимости остатков незавершенного производства.

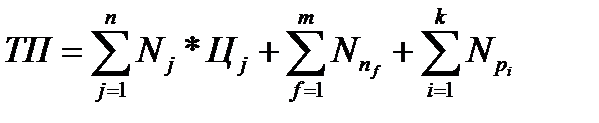

ТП представляет собой стоимость всех видов готовой продукции, работ промышленного характера и услуг, предназначенных для отпуска на сторону.

В ТП не включаются следующие элементы ВП:

1) изменение остатков полуфабрикатов;

2) изменение остатков незавершенного производства;

3) стоимость сырья и материалов заказчика, если они не оплачены заводом-изготовителем.

ТП рассчитывается по формуле:

, (14.2)

, (14.2)

где  – планируемый выпуск готовых изделий, полуфабрикатов, товаров хозяйственного назначения

– планируемый выпуск готовых изделий, полуфабрикатов, товаров хозяйственного назначения  -го вида в натуральном выражении, ед.;

-го вида в натуральном выражении, ед.;

– отпускная цена

– отпускная цена  - го вида продукции, планируемой в натуральном выражении, руб.;

- го вида продукции, планируемой в натуральном выражении, руб.;

– объем продукции, планируемой в стоимостном выражении (запасный части, прочие продукты и т. д.)

– объем продукции, планируемой в стоимостном выражении (запасный части, прочие продукты и т. д.)  -го вида, руб.;

-го вида, руб.;

– планируемый объем

– планируемый объем  -го вида работ промышленного характера в стоимостном выражении, руб.;

-го вида работ промышленного характера в стоимостном выражении, руб.;

– число видов продукции, планируемой в натуральном выражении;

– число видов продукции, планируемой в натуральном выражении;

– число видов продукции, планируемой в стоимостном выражении;

– число видов продукции, планируемой в стоимостном выражении;

– число видов работ промышленного характера.

– число видов работ промышленного характера.

РП – продукция, фактически отпущенная на сторону и оплаченная покупателем. РП рассчитывается по формуле:

, (14.3)

, (14.3)

где  – номенклатурная позиция;

– номенклатурная позиция;

– количество реализованных изделий (шт.);

– количество реализованных изделий (шт.);

– отпускная цена изделия (руб.);

– отпускная цена изделия (руб.);

– количество реализованных полуфабрикатов (шт.);

– количество реализованных полуфабрикатов (шт.);

– цены на полуфабрикаты (руб.);

– цены на полуфабрикаты (руб.);

,

,  – полуфабрикаты и продукция своему капстроительству (шт.) и цены (

– полуфабрикаты и продукция своему капстроительству (шт.) и цены ( ) на них (руб.);

) на них (руб.);

– оборудование, оснастка и инструмент, зачисляемые в состав основных средств и цены (

– оборудование, оснастка и инструмент, зачисляемые в состав основных средств и цены ( ) на них;

) на них;

– услуги и работы промышленного характера, выполненные по заказам со стороны и непромышленным подразделениям своего предприятия, и цены (

– услуги и работы промышленного характера, выполненные по заказам со стороны и непромышленным подразделениям своего предприятия, и цены ( ) на них.

) на них.

(14.4)

(14.4)

где НРПк и НРПн – нереализованная продукция соответственно на конец и начало планового периода. РП=ТП, если остатки готовой продукции на складе на начало и конец периода не изменились.

РП<ТП при увеличении остатков на складе. РП>ТП при уменьшении остатков нереализованной продукции.

Существуют специально сконструированные искусственные стоимостные измерители производственной программы:

1) чистая продукция (ЧП);

2) условно-чистая продукция (УЧП);

3) нормативно-чистая продукция (НЧП).

ЧП – вновь созданная стоимость на предприятии. В ее состав входит: а) оплата труда, выданная в виде зарплаты; б) невыплаченная зарплата, но в стоимость товара в виде налогов и исчислений; в) прибыль. В ЧП не входит перенесенная стоимость, созданная на других предприятиях (оплата сырья, материалов, топлива, энергии) и амортизационные отчисления основных средств. ЧП определяется по формуле:

(14.5)

(14.5)

где МЗ - материальные затраты;

А - амортизационные отчисления основных средств.

УЧП - вновь созданная стоимость на предприятии, но с учетом амортизационных отчислений.

(14.6)

(14.6)

НЧП представляет собой часть цены изделия, включающую основную и дополнительную зарплату персонала с отчислениями на социальные нужды и нормативную прибыль.

(14.7)

(14.7)

Зпр.р – зарплата производственных рабочих(основная и дополнительная с отчислениями на социальное страхование);

Кз – коэффициент, показывающий сколько на рубль зарплаты производственных рабочих приходится зарплаты работающих на обслуживании и управлении;

Пн – нормативная прибыль.

(14.8)

(14.8)

Зпр.р – зарплата производственных рабочих;

Зппп – зарплата промышленно производственного персонала предприятия.