В сумме, выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества.полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд (пп. 1.1 п. 1 ст. 220 НКРФ)

В сумме фактически произведенных расходов на новое строительство или приобретение жилого дома,квартиры.комнаты или доли (долей) в них, земельных участков, предоставл енны х для индивидуал ьного жилищного строительства, и земельных участков, на которых расположены приобретаемыежилыедомаилидоли (долей) в них.

(пп.2 п. 1 ст. 220 НКРСР)

Предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании

налогового периода * ■

Законодательные (представительные) органы субъектов Российской Федерации могут устанавливать иные размеры вычетов (в пределах установленных НК РФ размеров) с учетом своих региональных особенностей

Предоставляется однократно а

Предоставляется на основании письменного заявления налогоплательщика ■

Налоговый вычет не может превышать 2 ООО ООО рублей без учета сумм, направленных на погашение процентов ш

Остаток может быть перенесен на последующие налоговые периоды до полного его использования а

Может быть предоставлен до окончания налогового периода •

Налогоплательщик имеет право на получение имущественного налогового вычета у одного ^ налогового агента по своему выбору

*В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета, определенной в соответствии с пп. 2 п. 1 ст. 220 НК РФ, налогоплательщик имеет право на получение имущественного налогового вычета в порядке, который предусмотрен п. 2 ст. 220 НК РФ.

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок

В размере сумм убытков,фактически полученных налогоплательщиком от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям (пп. 1 п. 2 ст. 220.1 НКРФ)

В размере сумм убытков, фактически полученных налогоплательщиком от операций с финансовыми инструментами срочных сделок.обращающимися на организованном рынке в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям (пп.2 п. 2 ст. 220.1 НК РФ)

Предоставляется на основании письменного заявления нал огопл ател ьщика при представлении им налоговой декларации по окончании н алогового периода

■

Размер налоговых вычетов определяется исходят их сумм убытков, полученных налогоплательщиком в предыдущих налоговых периодах (в течение 10 лет считая с

налогового периода,за который производится определение налоговой базы)

■

Размер налоговых вычетов не может превышать величину налоговой базы, определенную по соответствующим операциям в этом налоговом периоде

Схема 33. Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

Индивидуальные предприниматели, нотариусы занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты в сумме фактически произведенных ими и документально подтвержденных расходов непосредственно связанных с извлечением доходов (п. 1 ст. 221 НКРФ)

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам

гражданско-правового характера,- в сумме фактически произведенных ими и документально

подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п.2 ст. 221 НКРФ)

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки.литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов (п.З ст. 221 НКРФ)

При отсутствии документального подтверждения расходов индивидуального предпринимателя налоговый вычет составляет 20% от суммы доходов от предпринимательской деятельности

При отсутствии документального подтверждения расходов, налоговый вычет составляет от 20% до 40% от суммы начисленного дохода*

К расходам относятся:

1 суммы налогов (предусмотренные действующим законодательством о налогах и сборах для видов деятельности, указанных в ст. 221 НК РФ за

исключениемналоганадоходыфизическихлиц), начисл енны е л иб о упл аченны е нал огопл ател ьщиком за нал оговы й период

1 государственная пошлина, уплаченная в связи с профессиональной деятельностью налогоплательщика

Предоставляются при подаче письменного заявления налоговому агенту

При отсутствии налогового агента, профессиональные вычеты предоставляются при подаче налоговой декларации по окончании налогового периода

* Подробнее смотри п. 3. ст. 221 НК РФ.

Доход в денежной форме

День выплаты дохода

в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета

третьих лиц

Доход в натуральной форме

День передачи доходов

в натуральной форме

Доход в виде материальной выгоды

День уплаты налогоплательщиком процентов

-**| по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных

бумаг

Доход в виде оплаты труда

Последний день месяца

за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым

договором (контрактом)

Суммы выплат, полученные на содействие самозанятости

безработных граждан и стимулирование создания безработными гражданами открывшими собственное дело, дополнительных рабочих мест для

трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти

В составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения сумм выплат •

В случае нарушения условий получения выплат, предусмотренных п. 3 ст. 223 МК РФ суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных вабзацепервомп.Зст. 223 НКРФ, превы шает сумму расходов, учтенны х в соответствии с п. 3 ст. 223 Н К РФ, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового

периода

Схема 35. Налоговые ставки для налоговых резидентов Российской Федерации

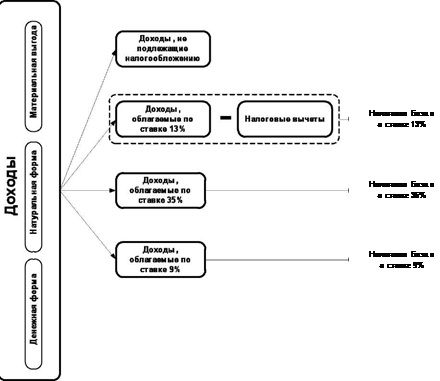

Доходы, не подлежащие налогообложению

Доходы, облагаемые по ставке 13%

Все облагаемые налогом доходы, если не предусмотрено иное ст. 224 НК РФ

Стоимость любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4 ООО рублей

Доходы, облагаемые по ставке 35%

Процентных доходов по вкладам в банках в части превышения ставки рефинансирования ЦБ РФ увеличенной на пять пунктов для рублевых вкладов и 9% годовых для вкладов в иностранной валюте

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных средств в части превышения размеров двух третьих ставки рефинансирования ЦБ РФ для рублевых вкладов и 9% годов для

вкладов в иностранной валюте

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов

Доходы, облагаемые по ставке 9%

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года

Доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января

2007 года

Доходы, облагаемые по ставке 30%

Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами Российской Федерации

Доходы, облагаемые по ставке 15%

Доходы в виде дивидендов от долевого участия в деятельности российских организаций

Доходы, облагаемые по ставке 13%

Доходы от осуществления трудовой деятельности, ст. 227.1 НК РФ

Доходы от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ <0 правовом положении иностранных

граждан в Российской Федерации >

Схема 37. Порядок исчисления налога для налоговых резидентов Российской Федерации

X 0,13 =

X 0,35 =

X 0,09 =

Сумма налога* (ставка 13%)

Сумма налога* (ставка 35%)

Сумма налога* (ставка 9%)

Сумма налога к уплате

* Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

|

Л

§

Налоговая база по ставке 30%

Налоговая база по ставке 15%

Налоговая база по ставке 13%

X 0,30 =

X 0,15 =

X 0,13 =

Сумма налога* (ставка 30%)

Сумма налога* (ставка 15%)

Сумма налога* (ставка 13%)

Сумма налога к уплате

* Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Схема 39. Особенности исчисления налога налоговыми агентами

Налоговые агенты

Российские организации

Нотариусы,

занимающиеся частной

_______ практикой _______

Индивидуальные предприниматели

Адвокаты, учредившие адвокатские кабинеты

Обособленные подразделения иностранных организаций в Российской Федерации

Все доходы выплачиваемые налоговым агентом

Исчисление налога налоговым агентом

Выплата дохода нал огопл ател ьщику налоговым агентом

Доходы, не подлежащие налогообложению

Доходы

исчисление и уплата налога по которым проводится самим

налогоплательщиком

Доходы исчисления и уплата налога по которым

проводится налоговым агентом

Налог, исчисленный налоговым агентом*

Сумма выплаты налогоплательщику

Доходы от вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами Доходы от продажи имущества, принадлежавшего налогоплательщику на праве собственности

(ст.228 НКРФ) ш

Доходы от операций с ценными бумагами и по операциям с финансовыми инструментами срочных сделок

(ст. 214.1 НКРФ) е

Доходы индивидуальных предпринимателей Доходы нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и доходы других лиц занимающихся частной практикой

(ст.227 НКРФ) е

Доходы иностранных граждан, осуществляющих трудовую деятельность по найму у ф иэических лиц на основании патента

| * Сумма налога не может превышать 50 % суммы выплаты (п. 4. ст. 226 НК РФ). Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года. |

(ст. 227.1 НК РФ)

Индивидуальные предприниматели, нотариусы.занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой (п. 1. ст.227 НКРСР)

| —> | ||

| Доходы | ||

| - | ||

| с | \ | |

| Убытк^в^цбшх лет | ||

| J |

Сумма налога, подлежащая уплате в бюджет

Сумма налога, удержанная налоговыми агентами при выплате дохода

Авансовые платежи, фактически уплаченные в бюджет*

Сумма налога к уплате

Рассчитывается

Рассчитывается

Рассчитывается

I налогоплательщиком j { налоговым агентом j { налоговым органом j

* Исчисление суммы авансовых платежей производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода налогоплательщика от предпринимательской деятельности или частной практики за предыдущий налоговый период с учетом налоговых вычетов.

Схема 41. Особенности исчисления суммы налога иностранными гражданами,

осуществляющими трудовую деятельность по найму у физических лиц на основании трудового

договора или гражданско-правового договора на выполнение работ (оказание услуг) для

личных, домашних или иных подобных нужд, не связанных с осуществлением

предпринимательской деятельности f \

Иностранные граждане*

-

Доходы

-к

Сумма налога, подлежащая уплате в бюджет

Авансовые платежи

Сумма налога к уплате

Рассчитывается налогоплательщиком

1000 рублей, индексированные на ^ коэффициент-дефлятор

'Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ <0 правовом положении иностранных граждан в Российской Федерации».

Физические лица, являющиеся налоговыми резидентами Российской Федерации

Доходы от источников, находящихся за пределами Российской Федерации

Суммы вознаграждений, полученные от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества

Суммы, полученные от продажи имущества, принадлежащего налогоплательщику на праве соб ственности, и имущественны х прав, за искл ючением сл учаев, когда такие доходы не подлежат налогообложению (п. 17.1 ст217 НКРФ)

Физические лица

Доходы при получении которых не был удержан налог налоговыми агентами

Сумма налога к уплате

| |||

| |||

Налоговые агенты

Перечисление дохода со счетов налогового агента в банке на снег налогоплательщика

Получение дохода на счета третьих лиц в банках

Фактическое удержание налога

Получение дохода налогоплательщиком

Дни

Уплата

I не позднее дня > события

Уплата i не позднее следующего дня после события J

Дата вручения налогового уведомления налоговым органом

|

Физические лица если налог не удержан налоговым агентом

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты,

учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

Годы

Авансовый платеж за январь-июнь

Уплата

не позднее 15 июля

Авансовый платеж за июль-сентябрь

Уплата

не позднее 15 октября

Авансовый платеж за октябрь-декабрь

Уплата

не позднее 15 января

Уплата налога

Уплата I не позднее 15 июля i

Авансовый платеж

Иностранные граждане, осуществляющие трудовую деятельность по найму

| I |

До начала срока, на | который выдается патент, либо дня начала срока на

который продлевается патент

Схема 45. Сроки уплаты налога (продолжение)

Уплата налога

Физические лица, самостоятельно уплачивающие налог

Годы

Уплата [ не позднее 15 июля J

Налоговую декларацию обязаны предоставить

Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица

Нотариусы.занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица,занимающиеся в установленном действующим законодательством порядке частной практикой

Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ <0 правовом положении иностранных граждан в Российской Федерации г

Физические лица, указанные в ст. 228 НК

Налоговую декларацию имеют право предоставить

Лица, на которых не возложена обязанность предоставлять декларацию

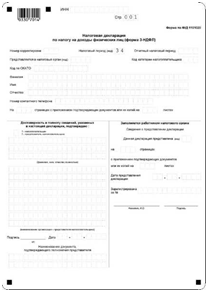

Форма 3-НДФЛ

Доходы, указываемые в декларации

Все доходы, полученными в налоговом периоде, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового

периода

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов

Схема 47. Сроки предоставления налоговой декларации

Налоговый период

Предоставление налоговой декларации

По общему правилу

Не позднее 30 апреля

Прекращение деятельности до конца налогового периода, указанной в ст. 227 НК РФ и (или) прекращения выплат, указанных в ст. 228 НК РФ

Прекращение деятельности

и (или) прекращение

выплат

Предоставление налоговой декларации

В пятидневный срок

Прекращение в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227 и 228 НК РФ и выезде его за пределы территории Российской Федерации

Прекращение в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227 и 228 НК РФ и выезде его за пределы территории Российской Федерации

месяцы

Предоставление налоговой декларации

Не позднее, чем за один месяц |

до выезда за пределы

территории Российской Федерации i

3.2 Правовые акты

Конституция Российской Федерации.

Налоговый Кодекс Российской Федерации от 05 августа 2000 г. № 117-ФЗ (глава 23). Федеральный закон от 30 декабря 2006 г. № 269-ФЗ «Об упрощенном порядке декларирования доходов физическими лицами».

Постановление Правительства РФ от 24 февраля 2010 г. № 84 «О заключении межгосударственных соглашений об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов на доходы и имущество». Соглашения (конвенции) между Правительством РФ и правительствами зарубежных стран об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал.

Постановление Правительства РФ от 06 февраля 2001 г. № 89 «Об утверждении перечня международных, иностранных и российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, суммы которых, получаемые налогоплательщиками, не подлежат налогообложению».

Постановление Правительства РФ от 28 июня 2008 г. № 485 «О перечне Международных и иностранных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) которых не подлежат налогообложению и не учитываются в целях налогообложения в доходах российских организаций - получателей грантов». Постановление Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

Приказ Минздрава России и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256 «О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

Приказ Минфина России, МНС России от 13 августа 2002 г. № 86н, № БГ-3-04/430 «Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей».

Постановление Федеральной комиссии по рынку ценных бумаг от 24 декабря 2003 г. № 03-52/пс «Об утверждении Порядка расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, и установлении предельной границы колебаний рыночной цены». Приказ МНС России от 15 июня 2004 г. N САЭ-3-04/366@ «Об утверждении форм деклараций по налогу на доходы физических лиц и инструкции по их заполнению». Приказ МНС России от 27 июля 2004 г. № САЭ-3-04/440@ «О форме налогового уведомления на уплату налога на доходы физических лиц».

Приказ Минфина России от 29 декабря 2009 г. № 145н «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и порядка ее заполнения».

Приказ ФНС России от 13 октября 2006 г. № САЭ-3-04/706@ «Об утверждении формы сведений о доходах физических лиц».

Приказ Минфина России от 12 ноября 2007 г. № ММ-3-04/625@ «О форме справки».

Приказ Министерства иностранных дел РФ № 13748 Министерства РФ по налогам и сборам № БГ-3-06/387 от 13 ноября 2000 г. «Об освобождении от налогообложения доходов отдельных категорий иностранных граждан».

Приказ Минфина России от 02 декабря 2008 г. № ММ-3-3/634@ «О форме справки». Приказ Минфина России от 25 декабря 2009 г. № ММ-7-3/714@ «О форме уведомления».

Письмо ФНС России от 15 ноября 2010 г. № 04-2-03/003425@ «О порядке налогообложения дохода физического лица».

Письмо ФНС России от 18 ноября 2009 г. № ШС-22-3/875@ «Об имущественном налоговом вычете по налогу на доходы физических лиц».

Письмо ФНС России от 29 сентября 2009 г. № 3-5-04/1475 «О налогообложении налогом на доходы физических лиц сотрудников международных организаций».

Письмо ФНС России от 10 сентября 2009 г. № 3-5-04/1412@ «О предоставлении имущественного налогового вычета».

Письмо ФНС России от 07 сентября 2009 г. № 3-5-04/1390@ «О порядке налогообложения дохода физического лица».

Письмо ФНС России от 17 сентября 2009 г. № ШС-22-3/721 «О предоставлении стандартного налогового вычета».

Письмо ФНС России от 17сентября 2009 г. № 3-5-03/1423@ «О порядке налогообложения материальной выгоды».

Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов" (одобрено Правительством РФ 25 мая 2009 г.).

Письмо ФНС России от 06 мая 2009 г. № ШС-22-3/370@ «О порядке налогообложения доходов от продажи транспортных средств».

Письмо ФНС России от 17 апреля 2009 г. № ММ-19-3/52 «Об имущественном налоговом вычете».

Письмо Минфина России от 06 апреля 2009 г. № 03-04-07-01/109. Письмо Минфина России от 24 марта 2009 г. № 03-04-07-01/97.

Письмо ФНС России от 29 июля 2008 г. № ШС-9-3/92»О налоге на доходы физических лиц».

Письмо ФНС России от 26 мая 2008 г. № 3-5-04/58@ «О налоге на доходы физических лиц». Письмо ФНС России от 10 мая 2007 г. № 04-2-02/000078@ «Об уплате налога на доходы физических лиц».

Письмо ФНС России от 18 апреля 2007 г. № 04-1-02/306@ «Об уплате налога на доходы физических лиц».

Письмо ФНС России от 09 апреля 2007 г. № 04-1-02/272@ «Об уплате налога на доходы физических лиц».

Письмо Минфина России от 06 апреля 2007 г. № 03-04-07-01/48 «О порядке налогообложения доходов физических лиц, полученных в порядке дарения». Письмо ФНС России от 01 февраля 2007 г. № 04-2-03/7 «О налогообложении дохода от продажи акций».

Письмо ФНС России от 22 ноября 2006 г. № ГИ-9-04/164 «Об уплате налога на доходы физических лиц».

Письмо ФНС России от 02 июня 2006 г. № ГИ-6-04/566@ «О направлении информации». Письмо ФНС России от 10 мая 2006 г. № 04-2-03/96 «О налогообложении доходов в связи с предоставлением жилищной субсидии».

Письмо ФНС России от 17 апреля 2006 г. № 04-1-04/215 «Об уплате налога на доходы физических лиц».

Письмо ФНС России от 30 марта 2006 г. № 04-2-03/62 «О налоге на доходы, полученные из-за границы».

Письмо ФНС России от 21 марта 2006 г. № 04-2-03/57 «О налоге на доходы исполнителя завещания».

Письмо ФНС России от 23 декабря 2005 г. № 04-2-03/205 «О налоге на доходы от уступки права».

Письмо Минфина России от 15 августа 2005 г. № 03-05-01-03/82 «О порядке взимания налога на доходы физических лиц с граждан Республики Беларусь».

Письмо ФНС России от 11 июля 2005 г. № 04-1-03/405 «О налогообложении доходов физических лиц».

Информационное сообщение ФНС России от 18 марта 2005 г. «Предоставление имущественных налоговых вычетов в части расходов на приобретение жилого объекта». Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 14 января 2005 г. № 03-05-01-05/3.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 ноября 2004 г. № 03-05-01-04/83.

Письмо МНС России от 02 июня 2004 г. № 04-2-06/419@ «О возмещении расходов при использовании работниками личного транспорта».

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2004 г. № 04-04-06/109 «О добровольном страховании работников и членов их семей». Письмо МНС России от 30 января 2004 г. № ЧД-6-27/100 «О направлении материалов».