Реализация стратегии предприятия, как правило, связана с инвестициями. Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта[16]. С экономической точки зрения, инвестирование - долгосрочное вложение ресурсов с целью получения прибыли в будущем, превышающее начальную величину инвестиций.

Необходимость инвестиций при реализации стратегии предприятия может быть обусловлена различными причинами, которые можно объединить в следующие группы: обновление материально-технической базы предприятия; увеличение объемов и масштабов производственно-хозяйственной деятельности; освоение новых видов деятельности; повышение качества услуг, работ, продукции.

Планирование инвестиций относится к наиболее сложной и ответственной области принятия решений, что обусловлено следующими факторами: различными видами инвестиций и стоимостью инвестиционных проектов; множественностью альтернативных вариантов инвестиционных проектов; ограниченностью ресурсов; огромным риском, связанным с принятием инвестиционных решений; необходимостью скорейшего получения отдачи от инвестиций и т. п.

Проблема состоит в том, что степень риска и ответственности за принятие инвестиционного решения может быть различной. Например, если речь идет о замене имеющихся производственных мощностей, то решение может быть найдено достаточно просто и принято безболезненно, поскольку альтернативные варианты решений обусловлены техническими параметрами оборудования и требованиями услуг, работ, продукции. Сложность здесь состоит только в том, чтобы обеспечить их соответствие.

Иначе выглядит задача, если необходимо инвестировать процесс освоения новых видов деятельности. В данном случае при принятии решения необходимо учесть целый ряд трудно поддающихся оценке факторов: возможность освоения рынка; изменение положения предприятия на рынке; цену услуги, работы, товара, объем продаж, финансовое положение и др.

Ущерб от риска растет с увеличением стоимости инвестиционных проектов, что обусловливает различную глубину проработки инвестиционных решений при планировании инвестиций в зависимости от их вида и объема.

Работа предприятия по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью.

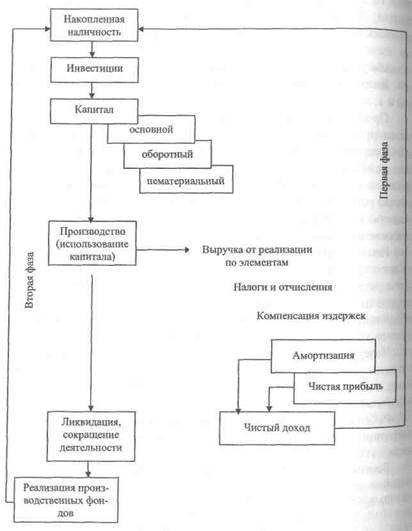

Величина инвестиций определяется стоимостной оценкой Ресурсов и ценностей, направляемых в предпринимательскую Деятельность. Инвестиции могут быть реализованы в основные производственные фонды (долгосрочные активы), ноу-хау (нематериальные активы), материалы и оснастку (текущие активы). активы, используемые для производства товаров и услуг, составляют капитал — главное имущество предприятия. Его номинальная величина совпадает с величиной инвестиций, трансформируемых в активы (рис. 10.1)[17].

Рис. 10.1. Структура инвестиционного цикла

Инвестиционная деятельность служит для воспроизводства капитала. Капитал используется в хозяйственной деятельности предприятия для получения прибыли. На основе прибыли вновь формируются инвестиционные ресурсы.

Эти виды деятельности связаны с денежными потоками, которые имеют две фазы движения. Характер денежных потоков зависит от специфики капитала и формы его использования. Так, затраты основного капитала воспроизводятся посредством амортизационных отчислений, которые возвращают часть инвестиций в денежной форме. Они составляют основную часть инвестиционных ресурсов, направляемых в последующем для воспроизводства основного капитала. Таким образом, на первой фазе к инвестору поступают амортизационные отчисления и чистая прибыль, которые в сумме составляют чистый доход и служат основой для оценки экономической эффективности инвестиций.

На второй фазе к инвестору поступают средства от реализации производственных фондов в случае сокращения или ликвидации производства. Сюда входит выручка от реализации оставшегося оборудования, материальных запасов, незавершенного производства, малоценного имущества, инструмента и т. д.

Инвестиционные ресурсы представляют собой специфический товар, за пользование которым инвестор взимает плату. Минимальная плата за инвестиции эквивалентна доходу от хранения инвестиций на депозитном счете в банке.

В планировании инвестиции могут принимать различную форму. Это различие обусловлено разными объектами инвестирования; наличием различных источников формирования инвестиционных ресурсов; различным уровнем риска их осуществления; особенностями организации процесса инвестирования; различием субъектов инвестиционной деятельности и прочими факторами. В связи с этим осуществляется классификация инвестиций (табл. 10.1).

Таблица 10.1

Классификация инвестиций

| Признак классификации | Группа инвестиций | Характеристика инвестиций |

| 1. Объект инвестирования | 1.1. Реальные (капитала образующие) инвестиции | Долговременные вложения средств в производство, связанные с приобретением реальных активов; |

| 1.2. Портфельные (номинальные) инвестиции | Вложения средств в ценные бумаги, долю другого предприятия, выдача за счет собственных средств кредита; | |

| 1.3. Интеллектуальные инвестиции | Вложения средств в подготовку, переподготовку и повышение квалификации персонала, в исследования и разработки, в социальные мероприятия | |

| 2. Связь с процессом воспроизводства | 2.1. Нетто-инвестиции | Начальные инвестиции, осуществляемые при создании или покупке предприятия, а также вкладываемые в расширение производственного потенциала экстенсивные инвестиции); |

| 2.2. Реинвестиции | Средства, направляемые на восстановление изношенных и выбывших фонтов. Реинвестирование - процесс связывания вновь освободившихся инвестиционных ресурсов посредством их направления на приобретение или изготовление новых средств производства с целью восстановления изношенных Фондов предприятия | |

| 3. Источник финансирования | 3.1. Собственные | Амортизационные отчисления; прибыль, остающаяся в распоряжении предприятия; средства от реализации активов; средства акционеров; |

| 3.2. Заемные | Банковские и бюджетные кредиты, облигационные займы; | |

| 3.3. Лизинговые | Финансовый, оперативный и возвратный лизинг; | |

| 3.4. Инвестиционные ассигнования | Ассигнования из республиканского и местного бюджетов и внебюджетных фондов | |

| 4. Уровень риска | 4.1. Инвестиции, по которым уровень риска не определяется | Обязательные инвестиции, направляемые на замену выбывающих производственных мощностей; |

| 4.2. Инвестиции с уровнем риска ниже среднего | Инвестиции, направляемые на снижение издержек; | |

| 4.3. Инвестиции со средним уровнем риска | Инвестиции, направляемые на расширение производства; | |

| 4.4. Инвестиции с уровнем риска выше среднего | Инвестиции, направляемые на освоение новых видов услуг, работ, продукции; | |

| 4.5. Инвестиции с наивысшим уровнем риска | Инвестиции, вкладываемые в исследования и разработки | |

| 5. Продолжительность периода инвестирования | 5.1. Долгосрочные | Связаны с реализацией крупных инвестиционных проектов сроком более одного года; |

| 5.2. Краткосрочные | Вложения средств на срок до одного года | |

| 6. Характер участия владельцев средств в реализации инвестиционного проекта | 6.1. Прямые | Непосредственные вложения финансовых средств инвесторами, т.е. инвестор принимает непосредственное участие в инвестиционном процессе; |

| 6.2. Косвенные (опосредованные) | Вложения средств юридическими и физическими лицами в ценные бумаги, выпускаемые финансовыми посредниками, которые, аккумулировав необходимые суммы, размещают их по своему усмотрению, руководствуясь расчетами о доходности и рентабельности тех или иных вложений | |

| 7. Степень влияния инвестиций на изменение потенциала предприятия | 7.1. Активные | Обеспечивают повышение конкурентоспособности предприятия, его услуг, работ, продукции, рост доходности предприятия; |

| 7.2. Пассивные | Обеспечивают текущую выживаемость предприятия на современном этапе | |

| 8. Субъект инвестиционнойдеятельности | 8.1. Частные | Инвестиции граждан, предприятий негосударственных форм собственности |

| 8.2. Государственные | Инвестиционные вложения из федерального бюджета, внебюджетных фондов, вложения из бюджетов территориальных и местных органов управления; | |

| 8.3. Иностранные инвестиции | Вложения иностранных граждан и предприятий, международных общественных организаций; | |

| 8.4. Совместные инвестиции | Совместные иностранные и российские инвестиционные вложения | |

| 9. Предмет инвестиций | 9.1. Материальные | Движимое и недвижимое имущество, имущественные права, включая право владения землей и природными ресурсами; |

| 9.2. Финансовые | Денежные средства, права на участие в делах других фирм, долговые права; | |

| 9.3. Нематериальные | Опыт и знания специалистов, патенты, авторские права и т. п. | |

| 10. Характер воздействия инвестиций на результаты финансово-хозяйственной деятельности предприятия | 10.1. Экстенсивные | Расходы по содержанию дополнительных производственных площадей, рабочих мест; |

| 10.2. Интенсивные | Связаны с более полным использованием имеющегося производственного потенциала |

Структура и порядок разработки инвестиционного плана предприятия

В самом общем виде основная задача внутри производственного планирования состоит в определении количества реализуемых работ, услуг, товаров и необходимых при этом издеру предприятия с учетом существующих и перспективных затрат При этом из всех планов, которые приходится разрабатывать предприятию в процессе текущего планирования, наибольшей сложностью, неопределенностью и риском отличается план инвестиций (затраты на НИОКР, капитальные вложения и другие инвестиции предприятия в развитие его деятельности).

На первый взгляд, может сложиться впечатление, что инвестиции нежелательны для предприятия, так как в краткосрочном плане происходит снижение экономических показателей по причине дополнительных затрат на НИОКР, нарушение стабильности организации производства при его реконструкции и модернизации, а также зачастую их вложение сопряжено с большой степенью риска. Вместе с тем инвестиции в реконструкцию и расширение предприятия, в НИОКР, в ценные бумаги, в подготовку и переподготовку кадров в решающей мере влияют на будущую судьбу предприятия, определяют его положение на рынке. Если предприятие не занимается конструкторскими разработками самостоятельно, а покупает их на стороне, оно может потерять контроль за ходом их развития и будет находиться в сильной зависимости от их разработчиков. В соответствии с этим составлению инвестиционных планов, имеющих ключевое значение для стратегии развития предприятия, должно уделяться особое внимание со стороны его руководства.

Каждое предприятие подходит к разработке инвестиционного плана по-своему, руководствуясь своими целями и задачами. В общем виде в порядке составления плана инвестиций можно выделить три основных этапа.

На первом этапе отдельные структурные подразделения, специализирующиеся на выполнении определенных видов работ и услуг, составляют свои заявки на необходимые им инвестиции, направленные на повышение эффективности их работы.

На втором этапе руководство предприятия рассматривает ступившие заявки и оценивает их с точки зрения соответствия целям развития, текущего и будущего состояния предприятия, а также по плану маркетинга. При их отборе руководство предприятия должно иметь четкие ответы на вопросы: Какие подразделения должны быть расширены и реконструированы? Какие виды работ, услуг и товаров следует освоить? Каким образом необходимо развивать НИОКР, чтобы выйти на конечные цели предприятия? Какие инвестиции потребуются для их проведения? С какими рисками связано их проведение? Какой финансовый результат они могут дать? Конечной целью этого этапа является отбор заявок и проектов, в наибольшей мере отвечающих стратегическим целям предприятия и имеющимся у него ресурсам.

На третьем этапе экономические службы предприятия составляют долгосрочные и краткосрочные инвестиционные планы предприятия с указанием конкретных направлений вложений инвестиций, их общих размеров и в разбивке по годам, источников финансирования, ожидаемой прибыли (эффективности). Примерная форма инвестиционного плана представлена в табл. 10.2.

Таблица 10.2

Инвестиционный план

| Направления вложений инвестиций | Общая продолжительность инвестиций, лет | Стоимость инвестиций, тыс. руб. | Ожидаемая прибыль (экономический эффект), руб. | Коэффициент эффективности инвестиций | Срок окупаемости инвестиций, лет | |||||

| общая | В том числе | К концу планируемого года | сумарный | |||||||

| На начало планируемого года | всего | Из них по источникам инвестирования | ||||||||

| Собственный капитал | кредиты | |||||||||

Важным моментом в разработке инвестиционного плана является его ориентация не на текущий коммерческий успех и экономическое благополучие предприятия, а на реализацию его долгосрочной стратегической политики. В противном случае предприятие может выиграть в прибыли и текущих инвестиционных затратах, но проиграть во времени и, в конечном итоге, утратить свои позиции на рынке.

Для оценки экономической эффективности отдельных мероприятий в инвестиционном плане наиболее часто используются следующие показатели:

- приведенная к текущему моменту времени суммарная прибыль (суммарный экономический эффект) за весь срок эксплуатации приобретаемых основных производственных фондов (зданий, сооружений, машин, оборудования, транспортных средств, вычислительной техники и др.) или реализации новых видов работ, услуг, товаров. Чем выше значение данного показателя, тем более эффективно планируемое мероприятие по сравнению с другими;

- норма (коэффициент) эффективности капитальных вложений, характеризующая величину среднегодовой прибыли по отношению к авансируемому капиталу. Для того чтобы инвестиций были экономически безубыточными, их эффективность должна быть не ниже той процентной ставки, по которой можно получить взаймы капитал. Чем выше показатель эффективности капитальных вложений, тем предпочтительнее планируемое мероприятие;

- себестоимость (издержки производства).

Два первых показателя являются основными, а два последующих - упрощенными. Наибольшую сложность представляет расчет первого показателя - суммарной прибыли от инвестирования.

В современных условиях хозяйствования предприятие заинтересовано в оценке эффективности планируемых мероприятий при этом целесообразно использовать метод потока денежной наличности — разницы между полученными и выплачиваемыми деньгами, включая налоги. Этот метод предполагает расчет суммы чистой прибыли от внедрения мероприятия, требующего инвестиций по годам его реализации. Сумма получаемой предприятием чистой прибыли и является итоговым экономическим эффектом данного мероприятия. Ее сопоставление с затратами по годам позволяет принять во внимание предусматриваемые особенности периода эксплуатации планируемых к приобретению основных производственных фондов или реализации новых видов работ, услуг или товаров, и лучше обосновать этот выбор.

В общем виде расчет экономического эффекта от планируемого мероприятия можно представить в виде формулы

где  - результат, тыс. руб.;

- результат, тыс. руб.;

- затраты, обеспечивающие получение результата, тыс. руб.

- затраты, обеспечивающие получение результата, тыс. руб.

Принимая во внимание, что результатом деятельности предприятия является реализация работ, услуг и товаров, а в состав затрат входят капитальные вложения с учетом долгосрочных кредитов (KB), прирост оборотных средств (ОС) и текущие расходы (С), включающие затраты на эксплуатацию вновь введенных основных производственных фондов, все виды налогов, погашение кредита и уплату по нему процентов, расчетная формула экономического эффекта (чистой прибыли) приобретает следующий вид:

Если разность между результатом и затратами является показателем экономического эффекта, то отношение результата к необходимым для его достижения затратам представляет собой показатель (коэффициент) эффективности:

При расчете показателей эффективности инвестиций разницы понятия абсолютного и сравнительного эффекта, абсолютной и сравнительной эффективности. Приведенные выше формулы выражают абсолютный эффект и абсолютную эффективность. При расчете этих показателей применяются новые величины результатов и затрат. Показатели сравнительного эффекта и сравнительной эффективности рассчитываются с учетом дополнительных результатов и дополнительных затрат по сравниваемым вариантам инвестирования.

Показатель сравнительного экономического эффекта (чистой прибыли) определяется по формуле

где  и

и  f - соответственно дополнительные результаты и затраты по сравниваемым вариантам инвестирования, тыс. руб.

f - соответственно дополнительные результаты и затраты по сравниваемым вариантам инвестирования, тыс. руб.

Показатель (коэффициент) сравнительной эффективности рассчитывается следующим образом:

Иногда целесообразно провести расчет срока окупаемости инвестиций, представлявшего собой период времени от начала реализации инвестиционного проекта до момента, когда первоначальные инвестиции и другие затраты, связанные с реализацией инвестиционного проекта, возмещаются суммарными результатами от его осуществления.

Одной из центральных проблем при расчете эффективности инвестиций является обеспечение сопоставимости денежных вложений, которые производятся в разные периоды времени. Одинаковые по величине затраты и результаты, осуществляемые в разное время, экономически не равнозначны. Так, доход, полученный в более ранний период, имеет большую стоимость, чем та же величина дохода, полученная в более поздний период. Так же и затраты, произведенные в более ранний период, имеют большую стоимость, чем те же затраты, произведенные в более поздний период. Приведение величин затрат и результатов осуществляется с помощью метода дисконтирования.

Идея дисконтирования исходит из того, что для предприятия предпочтительнее получить деньги сегодня, а не завтра, будучи инвестированы, завтра они уже могут принести определенный дополнительный доход. В то же время отложить получено денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем можно было ожидать.

Приведение получаемых в будущем величин затрат и результатов к текущему моменту времени предполагает их умножение на коэффициент дисконтирования, который всегда меньше единицы и рассчитывается по формуле сложных процентов

где  - период времени приведения (дисконтирования), лет; - норматив дисконтирования. В

- период времени приведения (дисконтирования), лет; - норматив дисконтирования. В  финансовых операциях в качестве норматива Ен применяется процентная ставка. В этом случае дисконтный множитель примет вид

финансовых операциях в качестве норматива Ен применяется процентная ставка. В этом случае дисконтный множитель примет вид

где  - ставка процента.

- ставка процента.

С учетом дисконтирования экономический эффект от внедрения планируемого мероприятия определяется по формуле

Суммарный результат экономического эффекта (чистой прибыли) за весь расчетный период инвестирования и эксплуатации основных производственных фондов рассчитывается по формуле

В условиях рыночной экономики предприятие само выбирает нормативный размер коэффициента дисконтирования, ориентируясь на ставку банковского процента и доходность ценных бумаг как альтернативы инвестирования денег по отношению к инвестициям. С учетом конкретной ситуации расчеты экономического эффекта могут производиться как без учета инфляции Номинальная чистая прибыль), так и с ее учетом (реальная чистая прибыль). В последнем случае производят корректировку процентной ставки с учетом уровня инфляции, а расчет дисконтного Множителя выполняют по формуле

Где  - процент инфляции.

- процент инфляции.

Контрольные вопросы

1. Дайте определение понятия «инвестиции».

2. Какова структура инвестиционного цикла?

3.По каким принципам классифицируются инвестиции?

4.Какова структура инвестиционного плана предприятия?

5. Каков порядок разработки инвестиционного плана предприятия?

6.Какие показатели характеризуют эффективность мероприятий, связанных с использованием инвестиций?

7. Как рассчитать коэффициент эффективности инвестиций?

8. Как определить срок окупаемости инвестиций?

9. Что такое норматив дисконтирования?

10.Как рассчитать экономический эффект от внедрения инвестиций с учетом дисконтирования?

ГЛАВА 11 ПЛАНИРОВАНИЕ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ УСЛУГ

Структура и порядок разработки плана реализации услуг

Планирование производственной программы предприятия