1. Залежно від часу формування затрат вони бувають: планові, фактичні, нормативні, кошторисні.

2.Залежно від місця формув. затрат собівартості буває: цехова виробнича повна.

3. Залежно від тривалості розрах. періоду собівартості буває: місячна квартальна річна.

4. За складовим змістом продукції собівартості буває: собівартість товарної, валової, реалізованої продукції, незавершеного виробництва.

5. За ступенем охоплює підприємство собівартості буває:

*індивідуальна – коли продукція виробляється тільки на 1 підприємство. Характеризує витрати окремого підприємства на вироблення і реалізації продукції.

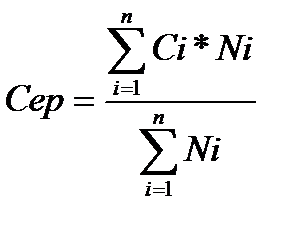

*галузева – коли продукція виробляється на декількох підприємницьких галузях. Вона показує середні по галузі витрати на вироб. і реалізацію продукції.

,де Ci – собівартість певного виду продукції, Ni – кількість виготовленої продукції певного виду, n – кількість підприємницьких галузей,що виготовляють дану продукцію.

,де Ci – собівартість певного виду продукції, Ni – кількість виготовленої продукції певного виду, n – кількість підприємницьких галузей,що виготовляють дану продукцію.

Усі витрати підприємства прийнято класифікувати за наступними ознаками:

І. За ступенем однорідності витрат:

1)одноелементні(прості) – мають єдиний економічний зміст(сировина,з/п)

2)комплексні(непрямі) – різнорідні за складом і охоплюють кілька елементів витрат (адміністративні витрати,енергія,з/п)

ІІ. За способом віднесення на окремі види продукції(на одиницю продукції):

1)прямі – безпосередньо пов’язані з виготовленням певної продукції і можуть бути прямо віднесені на собівартість одиниці продукції(основні матеріали,з/п основних робітників)

2)непрямі – пов’язані з виготовленням різних видів продукції і не можуть бути прямо віднесені на собівартість одиниці продукції.

Тому такі витрати переносять на собівартість одиниці продукції при калькулюванні собівартості,спеціальними економічними методами:

А)через коефіцієнт машино-години(розподіляються витрати на отримання та експлуатацію обладнання)

Б)пропорційно основній з/п основних робітників

В)інші методи

А)Метод машино-коефіцієнтів заключається в тому,що розраховується вартість однієї години роботи машини(верстату), через кількість машино-годин,потрібних для виготовлення одиниці продукції,визначають кількість витрат на виготовлення та експлуатацію обладнання(ВУЕО), що потрібно віднести на одиницю продукції.

Б) Метод пропорційно основній зарплаті здійснюється таким чином(етапи):

*складається річний кошторис витрат певного виду непрямих видатків (кошторис адміністративних витрат)

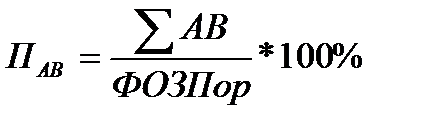

*кошторисну суму адміністративних витрат ( ), ділять на фонд основної з/п основних робітників (ФОЗПор) і таким чином отримують відсоток адміністративних витрат:

), ділять на фонд основної з/п основних робітників (ФОЗПор) і таким чином отримують відсоток адміністративних витрат:

*відсоток непрямих видатків затверджується власником підприємства на плановий рік і використовується протягом року для калькулювання собівартості і формування цін.

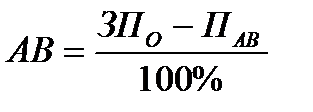

*при калькулюванні собівартості певної продукції основну з/п в калькуляції одиниці виробу(розцінка-непрямі видатки) і сума,яка отримується включається в калькуляцію собівартості одиниці продукції.:

,грн.

,грн.

В)До інших методів може бути віднесений метод пропорційно кількості продукції або послуг, або метод пропорційно трудомісткості виготовлення одиниці продукції.

ІІІ. За зв’язком з обсягами виробництва:

1)постійні – не залежать від обсягів виробництва(з/п,затрати на світло,тепло)

2)змінні – залежать пропорційно або не пропорційно від зміни обсягів виробництва(основні матеріали,оплата праці основним робітникам)

IV. За економічними елементами та калькуляційними витратами:

1)за економічними елементами затрати формуються відповідно до їх економічного змісту.

Відповідно до П(С)БО 3 до елементів витрат на виробництво включається:

*матеріальні витрати

*оплата праці

*відрахування на соціальні заходи

*амортизація основних фондів і нематеріальних активів

*інші операційні витрати

За економічними елементами витрат складається кошторис виробництва і різні кошториси непрямих видатків.

2)за статтями калькуляції визначають собівартість одиниці продукції,тобто складають калькуляцію.

Статті калькуляції – це затрати,які відрізняються між собою функціональною роллю у виробничому процесі та місцем виникнення.

Відповідно до П(С)БО 3 до складу статей калькуляції входять:

*сировина і матеріали(за мінусом зворотних відходів)

*паливо і енергія на технічні цілі

*з/п виробничих(основних) робітників /основна і додаткова

*відрахування на соціальні заходи виробничих робітників

*загальновиробничі витрати

*адміністративні витрати

*підготовка і освоєння виробництва

*інші виробничі витрати

*витрати на збут(поза виробничі)

Сума перших 5-ти статей формують цехову собівартість продукції. Сума перших 8-ми статей формують виробничу(заводську) собівартість продукції. Сума всіх 9-ти статей формують повну собівартість.

Зміст та задачі ОВП.

Оперативно-виробниче планування (ОВП) є завершальним етапом внутрішньозаводського планування. Його особливістю є те, що розробка планових завдань виробничим підрозділом поєднується з організацією їх виконання.

Головним завданням ОВП є організація злагодженої роботи всіх підрозділів підприємства для забезпечення рівномірного, ритмічного випуску продукції в установленому обсязі і номенклатурі при повному використанні виробничих ресурсів.

В процесі ОВП розробляються календарно-планові нормативи, план випуску продукції підприємства по місяцях року; оперативно-календарні плани випуску та графіки виробництва вузлів і деталей цехами, ділянками по місяцях, тижнях, добі, змінах (іноді годиннику). Виконуються об'ємні розрахунки завантаження устаткування і площ; організується змінно-добове планування, оперативний облік ходу виробництва, контроль і регулювання його (диспетчирування).

ОВП складається з календарного планування та оперативного регулювання ходу виробництва - диспетчирування.

Календарне планування - це деталізація річного плану виробництва продукції підприємства за строками запуску-випуску кожного виду продукції і своєчасне доведення цих показників до кожного основного цеху, а всередині його - до кожної ділянки і робочого місця. Воно включає також оперативний облік виконання виробничих завдань.

Оперативне регулювання ходу виробництва здійснюється диспетчирування шляхом систематичного обліку та контролю за виконанням змінно-добових завдань і застосуванням профілактичних заходів, що усувають причини, що порушують ритм виробництва і зриви виконання планів.

ОВП за місцем його виконання підрозділяється на міжцехових та внутрішньоцехові. Міжцехові здійснюється ПДС - виробничо-диспетчерським відділом підприємства. У функції його входять розробка оперативно-календарних нормативів, взаємна ув'язка змісту і термінів календарних графіків роботи цехів, складання і видача цехам календарних планів по місяцях, оперативний облік і диспетчирування виконання календарного плану.