Стратегічні інформаційні потреби підприємства охоплюють усе, що може вплинути на довгострокову діяльність підприємства, непередбачені випадковості, пов'язані зі змінами у середовищі (в тому числі з форс-мажорними обставинами), навіть інформацію про події, що перебувають за межами безпосередньої діяльності та впливу, але можуть змінити долю підприємства.

Стратегічна діяльність потребує надійного інформаційного забезпечення у вигляді баз стратегічних даних, допущень і прогнозів. Створення такого забезпечення - це не лише нагромадження інформації та її обробка.

База стратегічних даних (БСД) - це стислий системний опис найсуттєвіших стратегічних елементів, що належать до зовнішнього середовища підприємства; вона (БСД) використовується для оцінки поточного становища, застосовується для визначення прояву процесів у майбутньому та для прийняття стратегічних рішень.

У БСД міститься інформація про вплив окремих складових і чинників процесу стратегічного аналізу та управління на формування стратегічних альтернатив, а також інформація, що дозволяє обирати ті або інші рішення з визначених альтернативних варіантів, тобто БСД може трактуватись як підсистема підтримки управлінських рішень.

БСД підприємства може мати досить складну структуру, тобто складатися з таких підсистем: БСД про сильні та слабкі сторони підприємства; БСД про загрози та можливості (з оцінкою рівня ризику), що існують у зовнішньому середовищі; БСД про рівень конкуренції та критерії конкурентоспроможності в галузі; БСД про стан економіки взагалі; БСД про ситуацію на суміжних ринках тощо.

Досвід підприємств, що вміють добре організовувати інформаційне обслуговування робітників апарату управління, показує, що багато проблем можна вирішити, якщо БСД формувати одночасно з розробкою та використанням інформаційно-управлінських систем (ІУС) різного типу.

ІУС дає змогу:

- нагромаджувати інформацію про минуле й сучасне;

- складати прогнози розвитку подій;

- мати уявлення про реальні справи на підприємстві в конкретний відрізок часу;

- відслідковувати події в зовнішньому середовищі.

ІУС у стратегічному управлінні може мати дворівневу ієрархічну структуру.

І рівень - підсистема стратегічної та прогнозної інформації, яка використовує текстову та кількісну інформацію, що надходить з усіх доступних підприємству джерел, у тому числі від консультантів, експертів і фірм, що професійно займаються збиранням, обробкою та продажем спеціалізованої інформації.

II рівень - підсистема тактичної та оперативної інформації, що використовує дані аналізу господарської діяльності підприємства, а також інформацію, отриману під час контактів співробітників з колегами на конференціях, ярмарках, виставках.

У процесі гармонізації діяльності цих двох рівнів виникають досить великі проблеми, пов'язані з можливостями отримання «непрофільної», зайвої й навіть шкідливої інформації різними користувачами. На вітчизняних підприємствах домінує II рівень, що проявляється в нерозвиненості стратегічного управління взагалі. Вузько професійні інтереси окремих груп працівників заважають формуванню цілісних БСД. Якщо І рівень переважатиме II, інформація може бути неприйнятною для повсякденного керівництва та розв'язання поточних проблем.

З метою координації діяльності підсистем обох рівнів розрізняють централізований та децентралізований підхід.

Централізована система передбачає відповідність вищих рівнів ОСУ І рівню ІУС, дані з II рівня передаються у централізовані органи для прийняття рішень. Переваги централізованих ІУС: координація зусиль та економія на масштабах; можливість аналізувати та порівнювати стратегічну та поточну інформацію. Недоліки такого підходу зумовлені тим, що багатопрофільність інформаційних потреб поліпродуктових фірм і пов'язані з цим витрати можуть переважати ефект масштабу. Централізована 1УС створює також умови, за яких інформація перетворюється на важіль адміністративного впливу, а децентралізовані управлінсько-виробничі ланки для збільшення своєї власної свободи починають приховувати невигідну для них інформацію.

Децентралізована система зорієнтована на збирання, обробку і використання стратегічної інформації децентралізованими підрозділами (наприклад, СГЦ або дивізіоном), тобто на створення власної системи, де представлено обидва рівні. Переваги такої системи: відповідність стратегічних інформаційних потреб інформації, яка використовується в ній; інформаційні потоки та керування ними спрощено. Недоліки децентралізованої системи: збільшення витрат на підтримку функціонування такої системи за рахунок дублювання робіт; необхідність виконання роботи у повному обсязі (збирання, обробка, розповсюдження, зберігання) та утримання персоналу необхідної кваліфікації та технічних засобів. Децентралізована система створює умови для підвищення конкуренції між підрозділами, виникнення «комерційних таємниць» усередині великої системи, заблоковування обміну інформацією.

Можна зробити загальний висновок про те, що не існує ідеальних ІУС і кожне підприємство має самостійно приймати рішення відносно її форми.

В умовах використання стратегічного управління зростають вимоги до організації обліку, який має бути: цілеспрямованим, систематичним, цілісним, всебічним, оперативним та оптимальним. Для забезпечення такої вимоги велике значення мають переваги, які надаються системою ІУС. Головне призначення ІУС - надати потрібну інформацію працівникам у необхідний термін. Запровадження комп'ютерів і комп'ютерних технологій полегшує створення ІУС, але завданням керівників підприємства, навіть в умовах діючої ІУС, є постійне вдосконалення планово-контрольних підсистем у напрямку адекватного відображення процесів управління і приведення її в стан, який відповідав би інформаційним потребам користувачів. Це підвищує значення навчання керівників і фахівців апарату управління не тільки методам користування ЕОМ, а й постановці задач для розробки оригінального програмного забезпечення, що відбивало б специфіку діяльності кожного підприємства.

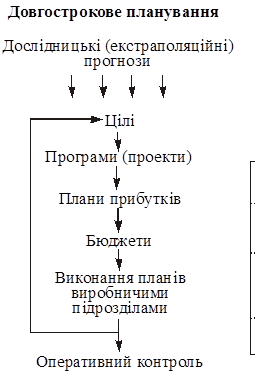

Довгострокове планування

Довгострокове планування, що використовує досить жорсткі моделі та методи, базується на гіпотезі про можливість людини передбачати та контролювати майбутнє.

Об’єктивні причини необхідності та можливості розширення планового горизонта поза межі року такі:

1. для соціалістичних країн з централізовано-плановою економікою — необхідність формування планового «стрижня», що забезпечував керованість будь-якого об’єкта в економіці, разом з адміністративними важелями;

2. для підприємств, що функціонували в ринковій економіці, — наявність незаповнених ринків і низька конкуренція, що створювали можливості розвитку підприємств.

У 50-60-ті роки, крім того, вже було створено основний науково-методологічний апарат (з використанням економіко-математичних методів та ЕОМ), який давав змогу обробляти великі масиви інформації, розробляти довгострокові прогнози розвитку зовнішнього економічного середовища функціонування фірми та формулювати на цій основі перспективні цілі розвитку підприємств. Основою довгострокового планування в ті роки були екстраполяційні прогнози (побудовані на різних математичних моделях), що враховували фактори, які сприяли зростанню підприємства або обмежували його можливості. Найчастіше такими лімітуючими факторами вважали фінансові ресурси, що ними розпоряджалося підприємство, та джерела, з яких можна було залучити додаткові інвестиції та займи.

У СРСР з 20-х, а в країнах з ринковою економікою — з 60-х років планування стало застосовуватися і на урядовому рівні. У таких розвинених, ринково орієнтованих країнах, як, наприклад, Франція, Великобританія — на заході, Індонезія, Тайвань — на сході, саме планування зіграло неабияку роль у досягненні ними відчутних результатів.

Найяскравішим прикладом очікувань щодо ролі довгострокового планування стала одна з ранніх праць Г.Мінцберга [43], де він розглядав різні підходи до планування: підприємницький, адаптивний та плановий

Підприємницький підхід визначає загальне уявлення про майбутній стан підприємства і за допомогою послідовних рішень і дій для їхнього втілення скеровує його (підприємство) розвиток одним із можливих варіантів; адаптивний — орієнтується на постійне реагування на проблеми, що виникають, тому шлях підприємства — це короткі кроки при невизначеній перспективі; плановий (у розумінні довгоcтрокового підходу) дає змогу «влучити в ціль», яку заздалегідь визначено. Наступні роки показали марність таких сподівань і неприйнятність «класичного» довгострокового планування для реального життя.

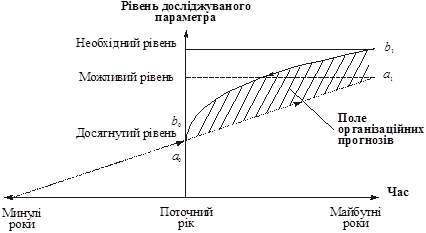

Тим часом набули поширення системи «дослідницьких», «нормативних» та «організаційних» прогнозів, що доповнювали класичні екстраполяційні прогнози (рис. 1.3).

Рис. 1.3. Взаємозв’язок дослідницького,

нормативного та організаційного прогнозів

«Дослідницький прогноз» (як варіант екстраполяційного) — передбачає розвиток явищ і процесів з використанням тенденцій, що склалися в попередніх періодах (лінія а 0 — а 1 на рис. 1.3) і відбивають можливості розвитку.

«Нормативний прогноз» бере за базу встановлені бажані параметри майбутнього явища, процесу або системи (лінія b 0 — b 1на рис. 1.3) і визначає тенденцію «від необхідного» — теперішнього часу. Зауважимо, що бажання і/або потреби розвитку найчастіше переважають можливості, тому тренд «нормативного прогнозу», як правило, окреслює верхню межу розвитку.

Між трендами «дослідницького» та «нормативного» прогнозів міститься поле «організаційних» прогнозів, тобто таких, що потребують виявлення факторів впливу, аби забезпечити потенційне зближення виявлених тенденцій.

«Організаційні прогнози» альтернативні за своєю сутністю, оскільки залежать від визначення цілей та обмежень щодо їх досягнення. Варіанти цілей/обмежень подаються далі у планових документах різного типу.

Використання системи прогнозів (особливо наявність «організаційних», які стали передумовою альтернативних планів) стосовно різних об’єктів, що мали різні характеристики щодо тенденцій та темпів змін, зумовили необхідність багатоваріантних розрахунків, урахування впливу чинників середовища, тобто створили передумови для переходу до стратегічного планування.

Сутність довгострокового планування