Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование денежных фондов в процессе кругооборота ресурсов предприятия, формирование его денежных доходов и накоплений.Финансы предприятий обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственными органами, налоговой системой, бюджетами, банками и другими кредитными учреждениями, страховыми компаниями и так далее. В каждом государстве любая государственная система включает финансовую систему. Она состоит из двух подсистем:-общегосударственные финансы;-финансы хозяйствующих субъектов. Финансовые отношения предприятия (организации) возникают тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала - важнейшего источника формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия. На уровне производственных коллективов с помощью финансов формируются денежные фонды — оплаты труда, материального стимулирования, осуществляются программы социального развития коллективов предприятий

15.Обротные средства предприятия: сущность, состав, характеристика кругооборота и оборота. Показатели оборачиваемости оборотных средств Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежнорасчетной. Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Кругооборотом капитала называется последовательное превращение капитала из одной формы в другую, его движение, охватывающее три стадии. Из этих стадий первая и третья протекают в сфере обращения, а вторая — в сфере производства. Без обращения, то есть без превращения товаров в деньги и обратного превращения денег в товары, немыслимо капиталистическое воспроизводство, то есть постоянное возобновление процесса производства.Все три стадии кругооборота капитала теснейшим образом связаны между собой и зависят одна от другой. Кругооборот капитала совершается нормально лишь при том условии, если его различные фазы без задержек переходят одна в другую. Оборотом капитала называется его кругооборот, взятый не как однократный акт, а как периодически возобновляющийся и повторяющийся процесс. Для оценки эффективности функционирования ОС, экономическая теория выработала несколько оценочных показателей; среди них наиболее распространённые:

- коэффициент оборачиваемости ОС;- длительность одного оборота ОС;- рентабельность оборота.1) Коэффициент оборачиваемости (количество оборотов ОС)  ОР – объём реализации за определённый период времени, млн. руб.ОС – средний фактический достаток ОС в том же периоде или плановый норматив ОС в данном периоде.2) Длительность одного оборота ОС в днях:

ОР – объём реализации за определённый период времени, млн. руб.ОС – средний фактический достаток ОС в том же периоде или плановый норматив ОС в данном периоде.2) Длительность одного оборота ОС в днях:

3) Рентабельность оборота.Сравнивая показатели оборачиваемости ОС в динамике:-заниматься анализом их поведения и делать выводы;-сравнивая с данными конкурентов, можно оценивать уровень своего финансового положения.Кроме того, зная эти показатели, можно определять возможность высвобождения ОС или дополнительно требуемую величину ОС:

16..Источники формирования оборотных средств предприятия и и их структура. Расчет потребности в оборотных средств. В процессе кругооборота оборотных средств источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных средств не оказывает влияния на скорость оборота и эффективность использования оборотных средств. Избыток оборотных средств будет означать, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных.Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств. Структура источников формирования оборотных средств охватывает: •собственные источники;•заемные источники;•дополнительно привлеченные источники, Информация о размерах собственных источников средств представлена в основном в первом разделе пассива баланса предприятия и в 1 разделе формы N 5 приложения к балансу. Расчет потребности предприятия в оборотных средствах необходимо вести из расчета времени пребывания оборотных средств в сфере производства и в сфере обращения, которое зависит от перечисленных выше факторов.Время пребывания оборотных средств в производстве охватывает: время, в течение которого оборотные средства производства находятся в процессе непосредственного функционирования (или обработки); время перерывов в процессе производства, не требующих затрат рабочей силы; время, в течение которого оборотные средства производства пребывают в состоянии запасов.Время пребывания оборотных средств в сфере обращения охватывает время нахождения их в форме остатков нереализованной продукции, денежных средств в кассе предприятия, на счетах в банках и в расчетах с хозяйствующими субъектами.

17.Показатели характеризующие эффективность использования оборотных средств предприятия. Сущность абсолютного и относительного высвобождения оборотных средств. Для анализа и планирования расхода материальных ресурсов могут быть использованы следующие показатели: коэффициент использования, коэффициент раскроя, выход продукта (полуфабриката), коэффициент извлечения продукта из исходного сырья. Коэффициент использования характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы). Коэффициент раскроя – показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов, главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала. Расходный коэффициент – показатель, обратный коэффициенту использования и коэффициенту раскроя; определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу. Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материалоемкости продукции – материалоотдача. Абсолютное высвобождение возникает тогда, когда фактическая потребность меньше плановой, в этом случае сопоставляется фактическая сумма средних остатков оборотных средств за предшествующий период с плановой потребностью за данный период:Оабс = Оср (отч) – Оср (пл), где: Оабс – абсолютное высвобождение оборотных средств, руб.;Оср (отч), Оср (пл) – средний остаток оборотных средств за отчетный и плановый период соответственно, руб.Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств.

18. Политика управления денежными средствами на предприятии. Способы оценки достаточности денежных средств на предприятии. Основные принципы управления денежными средствами:совокупный денежный поток должен стремиться к некоторой положительной величине ("страховому запасу"), которая определяется уровнем риска, приемлемым с точки зрения данного предпрятия;должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их бездефицитности как средства защиты от падения объемов продаж продукции;деньги с дебиторов должны собираться как можно быстрее (при этом, однако, следует избегать чрезмерного давления на них, так как это может вызвать падение объемов продаж);для ускорения этого процесса следует использовать разумные (экономически оправданные) скидки на продукцию и услуги;следует добиваться разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании, а также скидок у поставщиков сырья и комплектующих.Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени (отрицательный денежный поток и/или отрицательный оборотный капитал - первый симптом финансового неблагополучия предприятия). Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Задача управления денежными средствами весьма актуальна сейчас, в период экономического кризиса. Слаженный механизм управления позволит предприятию достичь финансовой стабильности не только в данный момент, но и в будщем.Ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка) денежных средств на предприятии.Другим способом оценки достаточности денежных средств является определение коэффициента оборачиваемости денежных средств. С этой целью используется формула. Для расчета средних остатков денежных средств привлекаются внутренние учетные данные. Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

19.Управление дебиторской задолжностью на предприятии. Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами Что соответствует как международным, так и российским стандартам бухгалтерского учёта.Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента. Основные задачи комплексная проверка дебитора на начальном этапеюридическое сопровождение сделокфинансирование дебиторской задолженности учет, контроль, оценка эффективности дебиторской задолженности

взыскание просроченного долгапретензионная работа с недисциплинированными дебиторами Функции планирование (определение финансовых и управленческих целей)организационная функция (обеспечение выполнения запланированных целей)мотивирование (утверждение системы мотивации для сотрудников участвующих в процессе управления дебиторской задолженностью)контроль анализ результатов и обратная связь Участники В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:Генеральный директорКоммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)Финансовый отдел (финансовый директор, финансовый менеджер)Юридический отдел и служба безопасности

20. Оценка товарно-материальных запасов предприятия. Товарно-материальные запасы - это термин, используемый для обозначения материалов или товаров, находящихся в собственности предприятия или предназначенных, в конечном счете, для продажи потребителям или использования в процессе производства. К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие: 1.Метод поштучной оценки. Индивидуально описывается и оценивается каждая единица товарно-материальных запасов, а учет ведется по ее фактической себестоимости. Осуществляется наблюдение и точное отображение фактического товарного потока. Каждая единица конечного продукта может быть идентифицирована и оценена. 2.Первый в запас - первый в производство (ФИФО).Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки. 3.Последний в запас - первый в производство (ЛИФО). При этом методе оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке.4.Метод средней стоимости. При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. 5. Метод скользящей средней. При его использовании предполагается, что товарный поток случайным образом перемешивается при каждом добавлении новой партии товарно-материальных запасов, а их изъятие для производства или продажи производится также случайно и из общей массы в этот же момент.

21.Прибыль как финансовый результат деятельности предприятия: основные показатели прибыли. Факторы, влияющие на изменение прибыли. Прибыль - это конечный финансовый результат экономической деятельности предприятия. В общем виде прибыль представляет собой разницу между выручкой от реализации и себестоимостью реализованной продукции. Прибыль может быть: балансовая, валовая, налогооблагаемая (расчетная),чистая прибыль предприятия. Система показателей прибыли на предприятии:Прибыль от реализации продукции (работ, услуг);Прибыль от перепродажи товаров;Валовая прибыль;Прибыль от продаж;Прибыль от финансовой деятельности;Прибыль от операционной деятельности; Прибыль до налогообложения; Налогооблагаемая прибыль; Прибыль от обычной деятельности;Чистая прибыль.Рассматриваются факторы, такие как:- объем продаж (выручка в сопоставимых ценах)- изменение цен на продукцию, -себестоимость проданной продукции, -коммерческие расходы, -управленческие расходы

= итого изменение прибыли от продаж, - прочие доходы, -прочие расходы, -налог на прибыль, = итого изменение чистой прибыли.Данные факторы за счет своего увеличения или сокращения могут положительно или отрицательно повлиять на величину прибыли.

22. Чистые активы предприятия. Роль собственных средств предприятия. Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов. Разница между активами и обязательствами компании.Размер чистых активов - это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчетности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин - "недостаточность имущества". Чистые активы рассчитывают на основании данных бухгалтерского баланса. Для этого из суммы активов вычитают сумму пассивов. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал.Также в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V) Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше. Соответственно, если при уменьшении УК его размер будет меньше размера, установленного соответствующим законом, то это будет являться причиной к ликвидации предприятия. В ОАО решение о выплате дивидендов может быть принято только в случае, если ЧА >= УК + Резервный капитал + дельта (разница между номинальной стоимостью и ликвидационной стоимостью привилегированных акций). Собственные источники — самые надежные из всех существующих источников финансирования инвестиций. В этом случае снижается риск банкротства. Самофинансирование развития предприятия означает его хорошее финансовое состояние, а также обладает определенными преимуществами перед конкурентами, у которых такой возможности нет. Основными собственными источниками финансирования инвестиций в любой коммерческой организации являются чистая прибыль и амортизационные отчисления. Структура собственных источников средств предприятия имеет следующий вид: ■ прибыль от основной деятельности;■ прибыль от реализации выбывшего имущества; ■ прибыль от внереализационных операций;■ устойчивые пассивы; ■ целевые поступления;■ паевые и иные взносы членов трудового коллектива.Главная цель предприятия в условиях рынка заключается в получении максимальной прибыли, являющейся основным финансовым результатом деятельности предприятия.

23.Состав валовой прибыли предприятия. Распределение прибыли в условиях современной системы налогообложения. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой ВАЛОВУЮ ПРИБЫЛЬ. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.Важными факторами роста прибыли, зависящими от деятельности предприятий, являются: рост объема производимой продукции в соответствии с договорными условиями; снижение ее себестоимости; повышение качества; улучшение ассортимента; повышение эффективности использования производственных фондов; рост производительности труда.К факторам, не зависящим от деятельности предприятий, относятся: изменения государственных регулируемых цен на реализуемую продукцию; влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др. Под влиянием как тех, так и других факторов складывается валовая прибыль предприятий. В составе валовой прибыли учитывается прибыль от всех видов деятельности Прежде всего валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции - основная часть валовой прибыли.Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В состав валовой прибыли входит также прибыль от реализации основных фондов и другого имущества.Наконец, в составе валовой прибыли отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

24. Относительные показатели, характеризующие финансовые результаты деятельности предприятия. финансовый результат деятельности предприятия — это балансовая прибыль или убыток, которые являются алгебраической суммой результатов от реализации продукции, работ и услуг, другой реализации, доходов и расходов от внереализационных операций и т. п. Финансовые результаты деятельности предприятия характеризуют также показатели выручки (валового дохода) от реализации продукции, налога на добавленную стоимость. Выручка от реализации продукции характеризует завершение производственного цикла на предприятии, возвращение авансированных на производство средств предприятия в денежную наличность и начало нового витка в обращении средств. После вычисления из выручки от реализации продукции суммы налога на добавленную стоимость и затрат на производство реализованной продукции получим чистый результат (прибыль или убыток) от реализации.Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Вместе с абсолютной оценкой рассчитывают также относительные показатели эффективности хозяйствования — показатели рентабельности. Отношение балансовой прибыли к средней стоимости основных и оборотных средств определяет общую рентабельность предприятия.Рентабельность производства продукции рассчитывается как отношение прибыли от реализации продукции к выручке от реализации продукции. Рассчитывают также другие показатели рентабельности, изменяя числитель и знаменатель общей формулы расчета рентабельности в виде отношения прибыли к затратам (или ресурсам) или к разным показателям продукции.

25. Финансовый анализ на предприятии: цель и задачи, основные приемы и методы финансового анализа. Финансовый анализ представляет собой метод оценки ретроспективного финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой отчетности. В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки экономики. Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений. Основными пользователями финансовой отчетности компании являются: Внешние пользователи: акционеры, кредиторы, инвесторы, потребители, производители, партнеры, государственные налоговые органы. Внутренние пользователи: руководитель предприятия, работники административно-управленческого персонала и подведомственных подразделений. Собственники анализируют финансовые отчеты с целью поиска путей повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Принимая решение о вложении капитала в то или предприятие (например, при выдаче банком кредита), каждый инвестор оценивает риски, которые могут при этом возникнуть. Важную роль при этом играет оценка финансового состояния этого предприятия и эффективности его работы. Если инвестор сочтет риск недополучения дохода неоправданно высоким, то он может отказаться от вложений в этот проект или потребовать увеличения платы в виде, например, процентов по кредиту. Очевидно, что качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования. Основные положения.Основная цель финансового анализа - получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов. Основными функциями финансового анализа являются: объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании; выявление факторов и причин достигнутого состояния и полученных результатов; подготовка и обоснование принимаемых управленческих решений в области финансов; выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности. Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие: горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ.

26. Основные элементы финансового анализа предприятия. Принято выделять 6 основных методов анализа Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенных от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ; Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; Факторный анализ - анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение грамотно интерпретировать полученные результаты.

27. Необходимость денег в рыночной экономики. Денежный оборот и его структура. Деньги - экономическая категория, в которой проявляются и при участии которой строятся общественные отношения: деньги выступают в качестве самостоятельной формы меновой стоимости, средства обращения, платежа и накопления. В современных условиях в повседневной жизни людей, в деятельности предприятий, государственных и других органов, в различных сферах экономической деятельности деньги используются при: определении цен и реализации товаров и услуг; определении себестоимости продукции и величины прибыли;оплате труда;мсоставлении и исполнении бюджетов; осуществлении кредитных и расчетных операций; осуществлении операций с ценными бумагами; сбережении и накоплении в качестве средства; оценке объема ресурсов, участвующих в процессе производства (основные и оборотные фонды) и т.п. Деньги возникают при определенных условиях осуществления производства и экономических отношений в обществе и способствуют дальнейшему их развитию. Под влиянием меняющихся условий развития экономических отношений изменяются и особенности функционирования денег. Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Структуру денежного оборота можно определить по разным признакам. Наиболее распространенным является классификация денежного оборота в зависимости от форм функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и наличный обороты. Безналичный оборот представляет собой совершение денежных платежей без использования наличных денег, то есть перечисление средств с одного счета на другой. Налично-денежный оборот – это совокупность платежей осуществляемых наличными деньгами. Обе части денежного оборота тесно взаимосвязаны между собой и переходят одна в другую. Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. По этому наряду с данным признаком классификации денежного оборота следует использовать и другой признак – характер отношений, который обслуживает та или иная часть денежного оборота. В зависимости от этого признака денежный оборот разбивается на две части: - денежный оборот, отражающий процесс производства и реализации продукции, то есть связанный с расчетами товарного характера; - денежный оборот, связанный с платежами нетоварного характера (заработная плата, страховые платежи, налоги и т.д.).

28. Инфляция: сущность, виды, влияние на законы денежного обращения. Инфляция - это обесценение денег, снижение их покупательной способности, дисбаланс спроса и предложения. В буквальном переводе термин "инфляция» означает "вздутие", т.е. переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом товарной массы, что и вызывает обесценение денежной единицы и соответственно рост товарных цен. 1. В зависимости от характера обесценения денег различаются следующие виды инфляции. Открытая инфляция: ничем не сдерживаемый, свободный и продолжительный рост цен. Скрытая, или подавленная, инфляция: государство устанавливает жесткий контроль над ценами в условиях товарного дефицита. При этом допускается снижение качества продукции без уменьшения цен на нее, искусственно завышаются цены на якобы "новые" изделия. Одновременно приходится платить больше денег за товар на "черном" рынке. Инфляционный шок: одномоментное резкое вздорожание товаров, которое может дать толчок для открытого ускоренного подъема уровня цен. 2. С учетом места распространения выделяются такие формы падения курса валюты. Локальная: рост цен происходит в границах одной страны. Мировая: обесценение денег охватывает группу стран или всю мировую экономику. 3. Инфляцию подразделяют по темпам развития на следующие виды. Ползучая: цены поднимаются постепенно, но неуклонно, при умеренном темпе - примерно на 10% в год. Галопирующая: вздорожание продуктов и услуг от 20 до 200% в год может вызвать тяжелые экономические и социальные последствия (падение производства, закрытие многих предприятий, снижение уровня жизни населения и т. п.). Гиперинфляция: катастрофический рост цен- на 500-1000% и более в год.Гиперинфляция вызывает крах денежной системы. Деньги начинают утрачивать свои функции. Это происходит, когда заработная плата выдается не деньгами, а талонами и купонами, на которые приобретаются продукты по установленным ценам. Подобное же наблюдается, если среди населения начинается так называемое "бегство от денег": люди не желают держать свои сбережения в денежной форме и стремятся вложить их в материальные ценности.

29. Способы стабилизации денежного обращения. Основные методы стабилизации денежных отношений – денежные реформы и антиинфляционная политика. Денежная реформа проводится с помощью специальных методов:1. нуллификация – объявление об обнулении старых денежных средств и введении новых 2. реставрация – восстановление прежнего содержания денежной единицы 3. ревальвация – повышение официального валютного курса денежной единицы по отношению к другим 4. девальвация - понижение официального валютного курса денежной единицы по отношению к другим 5. деноминация – укрупнение масштаба цен. Денежные реформы проводятся путем: 1. обмена бумажных денег по дефляционному курсу на новые 2. полного замораживания денег в банках 3. сочетанием 1 и 2 пунктов. Антиинфляционная политика включает в себя:1. Дефляционная политика – ограничение денежной массы путем сокращения государственных расходов, повышения ссудного процента, повышения налогов, замораживанием зарплаты. 2. Политика доходов – параллельный контроль за зарплатой и ценами, осуществляемый путем замораживания и того и другого, либо путем установления пределов их роста, что приводит к дефициту товаров. 3. Индексация (частичная и полная) – компенсация потерь в результате обесценивания денег. 4. Сдерживание контролируемого роста цен – замораживание цен на отдельные товары и сдерживание их роста в определенных пределах. 5. Конкурентное стимулирование производства – прямое стимулирование развития предприятий путем снижения налогов на корпорации и население, государственные субсидии.

30. Методы регулирования денежного обращения. 1.Процентные ставки по операциям Банка России. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций. Процентные ставки Банка России – это минимальные ставки, по которым он осуществляет свои операции. 2.Нормативы обязательных резервов - это беспроцентные обязательные вклады кредитных организаций в Банке России. Размер обязательных резервов устанавливается Советом директоров Банка России в процентах к обязательствам кредитных организаций. Эти резервы используются при отзыве лицензии для погашения обязательств кредитной организации перед вкладчиками и кредиторами. 3.Операции на открытом рынке. Эти операции представляют собой куплю-продажу Банком России государственных ценных бумаг, облигаций Банка России и краткосрочные операции с указанными ценными бумагами с совершением затем обратной сделки. Покупка ценных бумаг означает выпуск денег в обращение, продажа бумаг – изъятие денег из обращения. Это наиболее мощный и эффективный метод регулирования денежного обращения, который чаще других методов используется в мировой практике. 4.Рефинансирование банков. Это кредитование Банком России коммерческих банков, в том числе, учет и переучет векселей. Банк России устанавливает процентную ставку рефинансирования. Увеличение этой ставки приводит к удорожанию кредитов и уменьшению массы денег в обращении, снижение ставки — к удешевлению кредитов и росту массы денег. В 2006 г. ставка рефинансирования ЦБ РФ составила 12,5%. 5.Депозитные операции. Это операции по привлечению в депозиты (вклады) средств банков. Они позволяют Банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок. 6.Метод валютной интервенции, под которой понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля, суммарный спрос и предложение валюты. 7.Установление ориентиров роста денежной массы. Банк России устанавливает минимальные и максимальные границы прироста денежной массы на контрольный срок. Начиная с 1995г., Банк России принимал ежегодно две промежуточные цели – предельные темпы прироста М2 и предельные границы девальвации обменного курса рубля на доллары США. 8. Прямые количественные ограничения. Это установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операция. В качестве примера могут служить ограничения на проведение валютных операций, которые могут проводить только уполномоченные банки, получившие от Банка России лицензию на проведение таких операций. 9. Эмиссия облигаций. Предельный размер эмиссии облигаций равен разнице между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов, рассчитанной по действующему на момент выпуска облигаций нормативу.

31. Денежная система: понятие, сущность, виды. Денежная система представляет собой устройство денежного обращения в стране, которое сложилось исторически и закреплено национальным законодательством. Она сформировалась в XVI - XVII веках с возникновением и утверждением капиталистического производства, централизованных государств и национальных рынков. В соответствии с развитием товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения. При системе металлического денежного обращения выделяются два вида денежных систем:1.биметаллизм; 2.монометаллизм. Биметаллизм - это денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Эта система действовала в XVI-XVIII вв. Монометаллизм - денежная система, при которой один металл (золото или серебро) служит всеобщим эквивалентом. Серебряный монометаллизм существовал в России (1843-1852гг.), Индии (1852-1893гг.), Китае до 1935г. В конце XIX века биметаллизм и серебряным монометаллизм сменился золотым монометаллизмом. В России золотое обращение стало действовать с 1897г. Современные денежные системы зарубежных стран включают следующие элементы: Денежная единица - это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров и услуг. Она, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система деления (1 доллар равен 100 центам, 1 англ. Фунт равен 100 пенсам и т.д.). Масштаб цен - это выбор денежной единицы страны. Виды денежных знаков - это кредитные деньги и в первую очередь банкноты, разменная монета, а также бумажные деньги. Например, в США в обращении находятся банковские билеты в 100, 50, 20, 10, 5, 2 и 1 доллар, а также серебряно-медные и медно-никелевые монеты в 1 доллар, 50, 25, 10 и 1 цент. Эмиссионная система - это законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции в государствах осуществляют:·ЦБ, пользующийся монопольным правом выпуска банковских билетов (банкнота);·казначейство (государственный исполнительный орган), выпускающее мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты из дешевых видов металла).

32. Механизм наличного и безналичного денежного обращения. Расчеты представляют собой совокупность организации и планирования платежей по денежным займам и долгам. Различают наличный и безналичный расчет. Чтобы осуществлять расчет наличными денежными единицами каждая фирма должна иметь кассовый аппарат и, естественно, вести кассовую книгу. Расчеты между юридическими лицами может производиться при помощи безналичного расчета через учреждения банков. Предприятие может получать наличные деньги на командировочные расходы, оплату труда, хозяйственные нужды. Фирмам и предприятиям разрешается держать в кассах наличные деньги в размерах, которые установлены банком по соглашению с руководством фирмы, а также должны сдавать в учреждение банка все наличные денежные средства сверх установленных ранее норм в сроки, которые также должны быть согласованны с учреждением банка. В случаях оплаты труда, выплат стипендий, пенсий пособий по социальному страхованию фирмы могут хранить в своих кассах наличные денежные средства сверх установленных лимитов и только на срок не больше трех рабочих дней, включая тот день, когда деньги были получены в учреждении банка. Платежная система включает в себя банк – эмитент, банк – эквайрер, расчетный банк, пользователей карточек процессинговых компаний. Обладатель пластиковой карты получает покупку в долг. Магазин передает счет в банк и получает деньги по нему. Банк магазина получает данную сумму денег через расчетный банк от банка-эмитента, который снимает сумму со счета клиента. Чтобы получить кредитную карточку ее будущему владельцу приходится открывать карточный счет, создается страховой депозит, с помощью которого начисляются проценты. Кредитная схема предусматривает даже нулевой остаток на счете карты. Все операции проводимые по карте записываются на кредит. Банк устанавливает ежемесячный предел на кредит, размер которого должен зависеть от состоятельности клиента и размеров его доходов. Чтобы предотвратить попытки клиентов платить большую сумму, чем кредит, который открыт для них банком, используют авторизацию. Это как разрешение, которое должен получить у эмитента продавец магазина при оформлении операции. Магазин производит запрос, который подтверждает или не подтверждает возможность оплаты запрашиваемой суммы. За право использовать карточку назначается определенная плата. Кредитная карточка предоставляет возможность снимать наличные деньги через банкомат; при каждом процессе получения денег банк забирает комиссионные.В современное время в России все большую популярность приобретают чиповые карты или смарт-карты. Из-за встроенного микропроцессора, она обменивается информацией с центральным компьютером, хранит данные о предыдущих сделках, производит платежи на ограниченную сумму без авторизации. Главное отличие смарт-карты от магнитной выражается в том, что смарт-карта является устройством не только для хранения, но и также для обработки информации. В России наибольшее распространение получают дисконтные карты, которые предоставляют скидки «особенным» покупателям. Критериями выбора покупателей могут являться объем или частота покупок, возрастные характеристики и др. Имеют место также клубные карточки, карточки авиакомпаний, магазинные карточки. Пластиковые и электронные карточки имеют огромное количество преимуществ: способствуют установлению контроля за денежным обращением, увеличивают скорость вращения денег, снижают риск неплатежей, способствуют появлению новых источников свободных денежных средств. В России существует несколько различных форм и видов безналичных расчетов. Предприятие может выбрать любой из них по своему усмотрению. Примерами безналичных рассчетов выступают аккредитивами, расчеты платежными поручениями, вексели, расчеты платежными требованиями – поручениями и чеки.

33. Валютный курс: понятие, виды.

Валютный курс - это стоимость денежной единицы одной страны, выраженная в денежных единицах другой страны. Валютный курс необходим для обмена валют при торговле товарами и услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных рынках, а также стоимостных показателей разных стран; для периодической переоценки счетов в иностранной валюте фирм, банков, правительств и физических лиц. Курс национальной валюты может изменяться неодинаково по отношению к различным валютам во времени. Так, по отношению к сильным валютам он может падать, а по отношению к слабым - подниматься. Они подразделяются на 2 вида: плавающие и фиксированные. Плавающий курс валют значительно колеблется по величине и зависит от рыночного спроса и предложения на определенный вид валют. На динамику плавающего валютного курса оказывают сильное влияние центральные банки стран, а также различные временные рыночные искажения и другие факторы. Фиксированный курс валют колеблется в узких рамках. Он определяется установленным соотношением денежных единиц разных стран. Так же есть “кросс-курс”. Он представляет собой котировку двух иностранных валют, ни одна из которых не является национальной валютой участника сделки устанавливающего курс, например курс доллара к йене, установленный немецким банком. Котировки кросс-курсов на различных национальных валютных рынках могут отличаться друг от друга. Так же существуют реальный валютный курс, номинальный валютный курс и валютный курс поддерживающий постоянный паритет покупательной силы. Реальный валютный курс – это отношение цен товаров двух стран, взятых в соответствующей валюте. Номинальный валютный курс – курс действующий в настоящий момент времени на валютном рынке.

34. Экономическая сущность, формы, функции кредита и принципы кредитования. Кредит - это движение капитала на условиях срочности, платности, возвратности и обеспеченности. Сущность же кредита всегда устойчива и неизменна: кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме. Функции кредита: В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями. Назначение кредита в перераспределительной функции заключается в том, что с его помощью временно свободные средства в денежной или товарной форме, принадлежащие одним экономическим субъектам, передаются во временное пользование других экономических субъектов на условиях возвратности, срочности и, как правило, платности. Назначение кредита в функции замещения наличных денег кредитными операциями заключается в создании на его основе платежных средств, использование которых приводит к экономии издержек обращения. Данная функция связана со спецификой современной организации денежного оборота, т.е. преобладанием безналичной формы расчетов. Предоставление кредита осуществляется главным образом через банки. Помещая и храня деньги в банке, клиент тем самым вступает с ним в кредитные отношения и, кроме того, создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становится возможным осуществление безналичных расчетов и предоставление кредитов в безналичном порядке. Формы кредита: Основной формой кредита, из которой, по сути, проистекают все остальные, является банковский кредит, который представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование. Государственный кредит отражает кредитные отношения по поводу аккумуляции государством денежных средств для финансирования государственных расходов. Кредиторами выступают физические и юридические лица, заемщиком - государство в лице его органов. Коммерческий кредит характеризует кредитную сделку между предприятием - продавцом и покупателем. Кредит предоставляется в товарной форме в виде отсрочки платежа при продаже товара (услуги). Взамен покупатель выдает вексель с обязательством осуществить платеж в установленный срок и оплатить проценты. Потребительский кредит отражает экономические отношения между кредитором и заемщиком по поводу кредитования конечного потребления. Кредит выдается населению для удовлетворения его потребительских нужд. Лизинговый кредит - это отношения между юридически самостоятельными лицами по поводу передачи в лизинг основных средств производства или иного имущества в длительное пользование, а также финансирования приобретения движимого и недвижимого арендуемого имущества. Ипотечный кредит - особый тип экономических отношений по поводу предоставления долгосрочных кредитов под залог недвижимого имущества. Факторинг – операция, связанная с уступкой поставщиком (кредитором) другому лицу (фактору) подлежащих оплате плательщиком (должником) долговых требований (т.е. платежных документов за товары, работы, услуги) и передачей фактору права получения платежа по ним. К основным принципам кредитования относят срочность и возвратность, целевой характер, материальную обеспеченность, платность. Срочность и возвратность означают, что кредит, предоставляемый кредитополучателю, должен быть возвращен в срок, определенный кредитным договором. Целевой характер кредита, его назначение определяет, прежде всего, кредитополучатель, однако и банк при выделении кредита исходит из его назначения, из конкретного объекта кредитования, из конкретного проекта. Соблюдение принципа целевого направления кредита обеспечивает его возвратность в установленные сроки, так как эти сроки рассчитаны на выполнение определенных хозяйственных операций. Принцип материальной обеспеченности кредитования означает, что кредитополучатель должен осуществить прокредитованный проект, приобрести те товарно-материальные ценности или осуществить затраты, под которые выдан кредит. Однако на практике зачастую в момент предоставления кредита ему не противостоят конкретные товарно-материальные ценности, затраты. Такие кредиты, например, выдаются под будущие затраты по производству продукции, развитию коммерческой деятельности, предпринимательства и др. Здесь в качестве обеспечения возврата кредитов могут приниматься залог имущества, гарантия, поручительство, страховое свидетельство о страховании ответственности за непогашение кредитов и др.

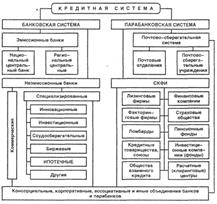

35. Кредитная система в РФ. Государственный кредит и его формы. Отличие государственного кредита от частного.

Под формой кредита понимается внешнее проявление содержания тех

экономических отношений, которые выражает кредит. В истории нашего

государства широко использовались товарная и денежная формы государственного кредита. Внутреэкономический кредит. В системе кредитных отношений внутренний государственный кредит выступает в следующих формах: 1. государственные займы; 2.обращение части вкладов населения в государственные займы; 3.заимствование средств общегосударственного ссудного фонда;4. казначейские ссуды; 5. гарантированные займы. Международный кредит традиционно играл роль фактора, который главным образом обслуживал внешнеторговые связи между отдельными странами. Отличия государственного кредита от частного:

Частный кредит: 1.Мобилизуется для производственных нужд. 2. Мобилизуется ссудный капитал.3. Погашение производится из прибавочного продукта или стоимости, которая возникает в процессе производства.4. Расширяет сферу применения капитала (производственную сферу).

Государственный кредит: 1.Мобилизуется для непроизводственных нужд. 2. Мобилизуются платежные и покупаельские средства.3. Погашение производится из бюджетных доходов (в основном за счет налоговых поступлений). 4. Сужает сферу применения капитала. Государственный кредит может быть внутренним и внешним.