Поступление частичной оплаты в счет предстоящей поставки товаров (операция 3.1 "Поступление предварительной оплаты от покупателя") в программе отражается с помощью документа "Поступление на расчетный счет" с видом операции "Оплата от покупателя", который формируется:

· на основании документа "Счет на оплату покупателю" (раздел - Продажи, подраздел - Продажи, журнал документов - Счета на оплату покупателям);

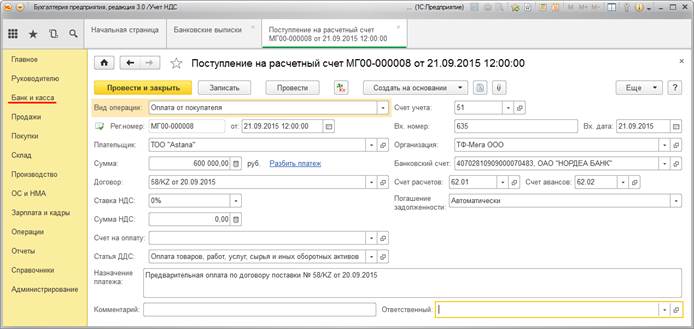

· или путем добавления нового документа в список "Банковские выписки" (раздел - Банк и касса, подраздел - Банк, журнал документов - Банковские выписки) (рис. 12).

Рис. 12

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

· по дебету счета 51 и кредиту счета 62.02 на сумму поступившей предоплаты, которая составляет 600 000,00 руб. (рис. 13).

Рис. 13

В соответствии с п. 1 ст. 154 НК РФ при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по налоговой ставке 0 процентов в соответствии с п. 1 ст. 164 НК РФ, такая оплата в налоговую базу не включается. Следовательно, у продавца отсутствует обязанность по исчислению НДС с полученной суммы предоплаты и составлению счета-фактуры.

Отгрузка товаров

Отгрузка товаров на экспорт в адрес покупателя ТОО "Astana" (операции: 4.1 "Отгрузка товаров на экспорт"; 4.2 "Изменение учета входного НДС по товарам, отгруженным на экспорт", 4.3 "Списание себестоимости проданных товаров"; 4.4 "Зачет предварительной оплаты") в программе регистрируется с помощью документа "Реализация (акт, накладная)" с видом операции "Товары (накладная)" (рис. 14).

При заполнении документа "Реализация (акт, накладная)" следует учитывать, что согласно п. 3 Протокола при экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС.

Рис. 14

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи (рис. 15):

· по дебету счета 90.02.1 и кредиту счета 41.01 - на себестоимость списанных диванов "Романтика";

· по дебету счета 90.02.1 и кредиту счета 41.01 - на себестоимость списанных диванов "Элегия";

· по дебету 62.02 и кредиту счета 62.01 - на сумму засчитываемой предоплаты, если в документе "Реализация (акт, накладная)" в строке Расчеты стоит значение "зачет аванса автоматически";

· по дебету счета 62.01 и кредиту счета 90.01.1 - на продажную стоимость диванов "Романтика";

· по дебету счета 62.01 и кредиту счета 90.01.1 - на продажную стоимость диванов "Элегия";

· по дебету 19.03 с третьим субконто "Для операций по 0%" и кредиту счета 19.03 с третьим субконто "Принимается к вычету" - на сумму НДС по диванам "Элегия", которая предполагалась к налоговому вычету. Следует отметить, что восстановление суммы входного НДС по диванам "Элегия", приобретенным изначально для осуществления операций на внутреннем рынке, не производится, так как до момента их отгрузки на экспорт в Казахстан сумма НДС к налоговому вычету не предъявлялась.

Рис 15

В регистр "НДС по реализации 0%" вводится запись с видом движения "Приход" для дальнейшего формирования книги продаж, отражающая начисление НДС по ставке 0% (рис. 16).

Рис. 16

В регистр "НДС предъявленный" одновременно вводится запись с видом движения "Расход" на сумму входного НДС по диванам "Элегия" с событием "Предполагается ставка 0%" (рис. 17).

Рис. 17

В регистр "НДС предъявленный, реализация 0%" вводится запись с видом движения "Приход" и событием "Предполагается ставка 0%" на сумму входного НДС по отгруженным на экспорт товарам, которая будет заявлена к налоговому вычету на момент определения налоговой базы (на последний день квартала, в котором будет собран пакет документов, подтверждающих обоснованность применения ставки 0 процентов) (рис. 18).

Сумма входного НДС, подлежащая налоговому вычету составляет 180 000,00 руб. (108 000,00 руб. по 10 шт. диванов "Романтика" + 72 000,00 руб. по 10 шт. диванов "Элегия").

Рис. 18

В регистр "Раздельный учет НДС" вводятся две записи с видом движения "Расход" на суммы входного НДС, относящиеся к произведенной экспортной отгрузке товаров, которые будут приняты к вычету в специальном порядке - на момент определения налоговой базы (на последний день квартала, в котором будет собран пакет документов, подтверждающих обоснованность применения ставки 0 процентов) (рис. 19).

Рис. 19

Для создания счета-фактуры на отгруженные на экспорт товары (операция 4.5 "Оформление счета-фактуры на отгрузку товаров") необходимо нажать на кнопку Выписать счет-фактуру внизу документа "Реализация (акт, накладная)" (рис. 14). При этом автоматически создается документ "Счет-фактура выданный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом документе "Счет-фактура выданный" (рис. 20), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа "Реализация (акт, накладная)".

Поскольку с 01.01.2015 г. налогоплательщики, не являющиеся посредниками, действующими от своего имени, (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, то в документе "Счет-фактура выданный" в строке "Сумма:" указывается, что суммы для регистрации в журнале учета ("из них с журнале:") равны нулю.

Рис. 20

В результате проведения документа "Счет-фактура выданный" будет внесена запись в регистр сведений "Журнал учета счетов-фактур" (рис. 21). Записи регистра "Журнал учета счетов-фактур" используются для хранения необходимой информации о выданном счете-фактуре.

Рис. 21

С помощью кнопки Печать документа учетной системы "Счет-фактура выданный" (рис. 20) можно просмотреть форму счета-фактуры и выполнить далее его печать (рис. 22).

Рис. 22