ТЕМА Прибыль и рентабельность

1 Экономическая природа прибыли, ее виды

2 Распределение и использование прибыли

3 Рентабельность, методика ее определения

Экономическая природа прибыли, ее виды

Деятельность предприятий питания, отвечающая потребностям рыночной экономики, должна приносить им прибыль. Прибыль в условиях рынка — конечная цель и движущий мотив развития предприятия. Управление прибылью находится в центре экономической деятельности предприятий, работающих на рынок.

Прибыль в экономической литературе рассматривается с различных точек зрения. Как результативный (оценочный) показатель она характеризует эффективность деятельности предприятия. Успех предпринимательской деятельности является экономическим показателем роста предприятия. Как количественный показатель она представляет собой разность между валовыми доходами и расходами (издержками производства и обращения) предприятия.

Прибыль позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства служит та часть прибыли, которую предприятие уплачивает в виде налога на прибыль и которую общество использует для развития экономики страны. Экономические интересы предприятия удовлетворяются за счет чистой прибыли (прибыли после уплаты налогов). За счет этой прибыли предприятие решает производственные и социальные задачи своего развития. Экономические интересы работников связаны с материальным стимулированием и социальными выплатами, источником которых является чистая прибыль предприятия. Собственники также заинтересованы в увеличении прибыли предприятия, так как увеличиваются дивиденды, обеспечивается рост их капитала.

Значение прибыли для предприятия заключается в следующем:

• прибыль выступает источником финансовых ресурсов;

• прибыль служит источником образования фондов предприятия (накопления, потребления, развития и др.) и выступает фондообразующим показателем, так как от ее величины зависит размер фондов предприятия;

• прибыль — источник материального стимулирования трудового коллектива;

• прибыль выступает источником образования имущества, капитала;

• прибыль является источником трудовых и социальных льгот для работников предприятия.

Можно выделить две основные функции, которые выполняет прибыль предприятия: оценочную и стимулирующую. Оценочная функция учитывает эффективность использования ресурсов предприятия, успех или неудачу в бизнесе, рост или снижение объемов деятельности. Стимулирующая функция связана с тем, что прибыль является источником экономического стимулирования деятельности предприятия и его работников.

Источники образования прибыли в рыночной экономике многочисленны, они связаны между собой и выделить чистое их содержание сложно.

В большинстве случаев получение прибыли — результат реализации товара и услуги, основанной на привлечении прежде всего труда и капитала. Кроме того, источниками образования прибыли являются предпринимательская способность, внедрение различных инноваций, достижение оптимальных объемов деятельности, способность к риску, стечение благоприятных обстоятельств. Доказано, что прибыль предприятия возрастает при экономии постоянных издержек (эффект производственного или операционного рычага), а также прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже рентабельности вложенного капитала (эффект финансового рычага).

Прибыль тесно связана с жизненным циклом предприятия. Оценка жизненных циклов фирмы с позиции прибыльности показывает, что она должна за период с "рождения" до "зрелости" обеспечить достижение максимальной прибыли, на стадии "выживания" обеспечить поиск новшеств, способствующих омолаживанию предприятия.

С бухгалтерской точки зрения прибыль состоит из двух составляющих. Первая — это прибыль от основной и других видов деятельности, вторая — потенциальная прибыль (доход от владения ценными бумагами). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов и использования сумм от ускоренной амортизации.

В зависимости от метода исчисления в экономической теории и практике различают следующие виды прибыли: экономическую, бухгалтерскую, реальную, номинальную, нормальную (удовлетворительную), максимальную, недополученную, чистую, облагаемую и не облагаемую налогом и др.

Экономическая прибыль — разность между валовыми доходами и экономическими (явными и неявными) издержками.

Бухгалтерская прибыль тождественна прибыли за отчетный период или прибыли от реализации продукции общественного питания.

В соответствии с законодательством прибыль выступает официально признанной целью хозяйственной деятельности организации, достижение которой позволяет более полно удовлетворять общественные потребности в ее продукции, а также реализовывать растущие социальные и экономические интересы членов трудового коллектива и интересы собственника организации.

Общепризнанно положение о том, что прибыль следует рассматривать как экономическую категорию и как показатель.

Как экономическая категория прибыль от реализации товаров выражает экономические отношения по поводу образования части стоимости прибавочного продукта, получаемой организацией непосредственно от операций по реализации товаров.

Количественно прибыль от реализации товаров в торговле представляет собой разность между суммой дохода от реализации товаров и суммой затрат на их реализацию, прочих расходов и отчислений, исключаемых из доходов в соответствии с действующим законодательством.

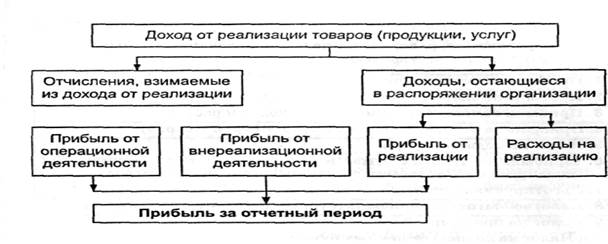

В систему прибылей и доходов отечественной торговой организации входят кроме прибыли от реализации прибыль от операционных доходов и расходов и прибыль от внереализационных доходов и расходов (Отчет о прибылях и убытках, форма № 2).

Все эти финансовые результаты в сумме составляют прибыль за отчетный период.

Прибыль (убыток) за отчетный период - конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Она представляет собой сумму прибыли (убытка) от реализации товаров (работ, услуг), от операционной деятельности и внереализационной деятельности.

Как экономическая категория прибыль за отчетный период выражает экономические отношения по поводу образования конечного финансового результата от торговой деятельности. Это завершающая стадия формирования прибыли торговли до ее распределения.

Прибыль от реализации (Пр) формируется непосредственно от операций по реализации товаров. Она определяется по следующей формуле:

Пр = Д-0-Р,

где Д - доход от реализации товаров, р.; О - отчисления, взимаемые из дохода от реализации товаров, р.; Р -расходы на реализацию, р.

Прибыль (убыток) от операционной деятельности образуется от реализации другого имущества (инвентаря, хозяйственных материалов, основных средств и др.) как разница между операционными доходами и операционными расходами.

Прибыль (убыток) от внереализационной деятельности определяется как сальдо внереализационных доходов и расходов.

Прибыль от внереализационной деятельности как экономическая категория выражает экономические отношения по поводу образования финансового результата в процессе внереализационных операций, сопутствующих процессу реализации товаров.Источники образования прибыли как конечного финансового результата хозяйственной деятельности организации представлены на рис.1.

Таким образом, исходя из новой схемы бухгалтерской отчетности, выделяют два компонента прибыли с точки зрения бухгалтерского учета. Первый является прибылью от основной деятельности организаций и представляет собой разницу между выручкой от продаж и необходимыми производственными, торговыми и иными затратами. Второй вид прибыли проистекает из факта обладания организацией определенными видами активов, приносящих прибыль (ценные бумаги, долговые обязательства), а также активов, чья стоимость может изменяться в ходе отчетного периода (запасы, земельные участки, оборудование, ценные бумаги).

К внереализационным доходам относятся кредиторская задолженность, по которой срок исковой давности истек; депонентская задолженность; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров; суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением договоров; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий; прибыль прошлых лет, выявленная в отчетном году; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации и т.п.

Внереализационные расходы включают в себя суммы уценки производственных запасов и товаров; убытки от списания дебиторской задолженности, по которой срок исковой давности истек; долги, нереальные для взыскания; присужденные или признанные организацией штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению причиненных убытков; убытки по операциям прошлых лет, выявленные в отчетном году; потери от стихийных бедствий, убытки в результате пожаров, аварий, других чрезвычайных

событий; убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; судебные издержки и т.п.

В зарубежной практике исчисляют чистую балансовую прибыль. Она представляет собой прибыль после вычета налогов, но до ее распределения на дивиденды и отчисления в резервные фонды.

Чистая прибыль — это разность между прибылью предприятия и налогами, уплачиваемыми предприятием из прибыли (на недвижимость, прибыль, доходы), экономическими санкциями и отчислениями. Чистую прибыль предприятие распределяет и использует самостоятельно.

Облагаемая налогом прибыль — прибыль, подлежащая налогообложению по установленной ставке. Она рассчитывается исходя из балансовой прибыли. При этом облагаемая налогом прибыль уменьшается на прибыль, полученную от дивидендов и приравненных к ним доходов, облагаемых налогом на доход. Прибыль от дивидендов и приравненных к ним доходов определяется как разность между полученными дивидендами и приравненными к ним доходами и налогом на доходы. Облагаемая налогом прибыль также уменьшается на сумму исчисленного налога на недвижимость за основные фонды. Кроме того, налогооблагаемая прибыль уменьшается на прибыль, фактически использованную на мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС; прибыль, фактически использованную на проведение природоохранных и противопожарных мероприятий, научно-исследовательских работ; суммы прибыли, направленные на финансирование капитальных вложений производственного и непроизводственного назначения (в том числе эксплуатационного строительства), а также на погашение кредитов банков, полученных и использованных на эти цели. Общая сумма льготируемой прибыли, используемая на вышеперечисленные мероприятия, не может превышать 50 % балансовой прибыли. Государство через налоговое законодательство предусматривает и другие льготы по налогообложению.

Номинальная прибыль характеризует фактически полученный ее размер.

Реальная прибыль — это номинальная прибыль, скорректированная с учетом инфляции.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальный уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков ио депозитам, сложившийся за исследуемый период:

где К — вложенный капитал;

УРмин — минимальный уровень рентабельности, %;

Си — удельный вес налогов в балансовой прибыли, %.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателя, удерживающее его в выбранной им сфере деятельности. Если получаемая прибыль меньше нормальной, то капитал и предприниматель устремляются в другую сферу. Бегство капиталов из низкорентабельной отрасли в дальнейшем приведет к росту ее прибыльности, если спрос на данные товары и услуги постоянен, и тогда самый меньший по массе капитал может получить нормальную прибыль. Если же предприниматель в данной отрасли деятельности получает более высокую, чем нормальная, прибыль, то в эту отрасль устремляется дополнительный капитал из других отраслей и тем самым уровень прибыли снизится до нормального.

Недополученная прибыль — прибыль, которую могло бы получить предприятие при более выгодном использовании ресурсов.

В зарубежной практике применяется для определения прибыли показатель "поток наличности", который определяется путем прибавления к чистой прибыли амортизационных отчислений.