Полякова Т.А.

АУДИТ

Методические указания по выполнению

контрольной работы заочной формы обучения

Красноярск

Федеральное агентство по образованию

ГОУ ВПО «Сибирский государственный

технологический университет»

Кафедра бухгалтерского учета и финансов

АУДИТ

Методические указания по выполнению контрольной работы для студентов специальности 080109 «Бухгалтерский учет анализ и аудит» заочной формы обучения

Красноярск

УДК

ББК

Учет на рынке ценных бумаг: Методические указания по выполнению контрольной работы для студентов специальности 080109 «Бухгалтерский учет анализ и аудит» заочной формы обучения: / Сост. Полякова Т.А. – Красноярск: СибГТУ, 2006. – 22 с.

Составители: ст. преподаватель Полякова Т.А.

Рецензенты: Попова Н.И. (методический совет СибГТУ)

Методические указания содержат задания по выполнению контрольной работы: задачи по актуальным вопросам теории аудита. Рекомендуется к использованию по дисциплине «Аудит».

Утвержден на заседании кафедры бухгалтерского учета и финансов

протокол № 4 от 30.05.06 года

© Т.А. Полякова 2006

© ГОУ ВПО «Сибирский государственный технологический университет», 2006

Содержание

|

ВВЕДЕНИЕ

Динамично развивающиеся рыночные отношения предъявляют высокие требования к уровню профессиональной подготовки специалистов, занятых в различных сферах деятельности. Без организации методически грамотного бухгалтерского учета, невозможно принимать правильные экономические решения и эффективно управлять субъектами экономических отношений.

С расширением рыночных отношений и развитием новых форм собственности, акционеры и инвесторы заинтересованы в формировании правильной и объективной информации для принятия управленческих решений и получения стабильной прибыли.

Формирование достоверной информации в отчетности уменьшает неопределенность бизнеса. В связи с этим возрастают требования к профессиональным знаниям специалистов бухгалтерской службы.

Необходимость ведения курса «Аудит» заключается в повышении качества подготовки квалифицированных специалистов в области учета, контроля, способных грамотно формировать и отражать хозяйственные операции.

В курсе «Аудит» рассматриваются теоретические и практические вопросы аудиторской деятельности, и проведения проверки хозяйствующих объектов как субъектов экономических отношений.

Контрольные задания по дисциплине составлены с целью систематизации профессиональных практических навыков студентов в области нормативно – правовых вопросов организации и проведения аудиторской проверки.

Задача методических указаний состоит в развитии практических знаний, умений в области организации и ведения, аудиторской деятельности в рамках действующего законодательства по аудиту.

Задания подготовлены для студентов заочной формы обучения, обучающихся по специальности 080109 «Бухгалтерский учет анализ и аудит».

Общее количество часов для изучения по заочной форме– 300 часов,, в том числе лекционных – 28, практических занятий-22, самостоятельной работы -250 часов.

Материал сгруппирован согласно программе учебной дисциплины, и включает в себя практические задания для выполнения во внеаудиторное время, задания для самостоятельной работы, вопросы для самоконтроля и рекомендуемую литературу.

При выполнении контрольной необходимо использовать действующие документы системы нормативного регулирования бухгалтерского учета и аудита.

Форма контроля. Итоговый контроль экзамен – студенты заочной форы обучения изучают данную дисциплину в восьмом и девятом семестрах.

К экзамену по курсу «Аудит» в восьмом семестре допускаются студенты, защитившие контрольную работу. При необходимости контрольная работа может быть возвращена студенту на доработку.

Требования по выполнению контрольной работы

Задачей контрольной работы является – закрепление и систематизация знаний по аудиту, практическое использование методов организации и ведения аудита.

Контрольная работа выполняется студентом самостоятельно и должна быть представлена к проверке на кафедру до начала экзаменационной сессии.

Структура контрольной работы:

· Титульный лист

· Содержание

· Реферативная часть (теоретические вопросы)

· Практическая часть (задачи)

· Библиографический список

Контрольная работа выполняется студентом самостоятельно, аккуратно на листах формата А4, шрифт 14 Times New Roman.

Образец оформления титульного листа контрольной работы приведен в приложении А.

Вариант (реферативной части) контрольной работы определяется в зависимости от номера буквы на которую начинается фамилия студента по алфавиту русского языка по таблице 2.1

Вариант (практической части) контрольной работы определяется по таблице 3.1 в зависимости от последней цифры номера зачетной книжки.

- Задание для выполнения реферативной части контрольной работы

| № | Буква | Тема контрольной работы |

| А | Понятие аудита и аудиторской деятельности. | |

| Б | Структура и содержание федеральных правил стандартов. | |

| В | Методы организации аудиторских проверок. | |

| Г | Приемы фактического контроля в аудите. | |

| Д | Сущность и содержание внешнего аудита. | |

| Е | Содержание аудиторского риска. | |

| Ж | Внутренний аудит как форма контроля хозяйственных операций. | |

| З | Международные стандарты аудита. | |

| И | Обязанности аудиторов аудиторских фирм. | |

| К | Обязательный аудит | |

| Л | Признаки отличия аудита от ревизии. | |

| М | Признаки отличия аудита от судебно-бухгалтерской экспертизы. | |

| Н | Юридические документы аудируемого лица в качестве источника информации для аудиторов. | |

| О | Ответственность аудиторов (аудиторских фирм) | |

| П | Структура контрольно- ревизионного аппарата в РФ | |

| Р | Услуги сопутствующие аудиту. | |

| С | Независимость аудиторов. | |

| Т | Проверка движения ценностей в хронологической последовательности. | |

| У,Ф | Права аудиторов. | |

| Х,Ч,Я | Аттестация и лицензирование аудиторской деятельности. | |

| Ш,Э,Ю | Структура и содержание закона «Об аудиторской деятельности в РФ» |

Задание для выполнения практической части контрольной работы

Таблица 3.1 Определение варианта выполнения контрольной работы

| Вариант | Последняя цифра зачетной книжки | Номер выбираемой задачи для выполнения. |

| 1,2 | 1, 5, 9, 13, 17, 21, 25, 29, 33, 37, 41, 36,37 | |

| 4,5 | 2, 6, 10, 14, 18, 22, 26, 30, 34, 38,42, 36,37 | |

| 7,8,9 | 3, 7, 11, 15, 19, 23, 27, 31, 35, 39, 43, 37,36 | |

| 3,6,0 | 4, 8, 12, 16, 20, 24, 28, 32, 36, 40, 37 |

Задача 1

1. Назовите основные разновидности аудита по его объектам, состав которых вытекает из укрупненной структуры системы управления, объединяющей орган или субъект управления и управляемую подсистему, каналы информационных связей и внешнюю среду представленной на рисунке 1.

Внешняя среда

Внешняя среда

|

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Прямая связь Обратная связь

|

| ||||

| ||||

|

Рисунок 1- Укрупненная структура системы управления

2. Приведите основные разновидности аудита по другим критериям.

Задача 2

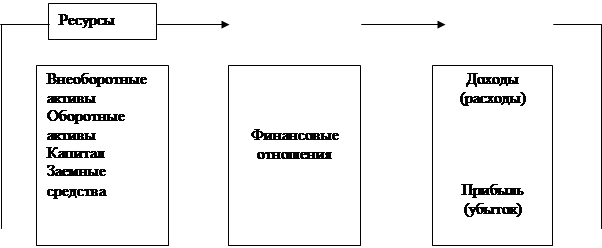

1. Определите цели аудиторской деятельности исходя из ее содержания, а также состав специальных аудиторских заданий и сопутствующих аудиту услуг.

2. Что понимается под задачами аудиторской деятельности? Какими факторами определяются задачи аудиторской деятельности (цели, виды, объекты аудиторской деятельности)?

3. На основе рисунка 2 сформулируйте основные задачи финансового аудита.

|

|

|  |

Рисунок 2 – Состав и взаимосвязи элементов финансово-экономических процессов

Задача 3

Организация А заключила письменный договор с консалтинговой фирмой Б на оказание консультационных услуг. Услуги были оказаны и должны быть отнесены на затраты текущего периода. Какие документы должна предоставить фирма Б организации А по мере выполнения работ.

Задача 4

Предприятие А заключило договор с аудиторской фирмой на проведение обязательной аудиторской проверки. Сумма договора 60 тыс. руб. *с учетом НДС). В январе организация произвела предоплату с расчетного счета в размере 40% от суммы договора, в феврале аудиторская фирма выполнила работы, в марте были произведены окончательные расчеты. Какие документы должна предоставить аудиторская фирма. Какие проводки в январе и, феврале и марте будут сделаны предприятием А.

Задача 5

Негосударственный пенсионный фонд, размер уставного капитала которого составляет 1 мил. руб. имеет объем годовой выручки 45 млн. руб. и сумму активов баланса на конец отчетного года 15 млн. руб. Подлежит ли обязательному аудиту его финансовая (бухгалтерская отчетность)?

Задача 6

Индивидуальный аудитор, являющийся специалистом по торговой деятельности, получил предложение от торговой фирмы провести обязательную аудиторскую проверку ее финансовой бухгалтерской отчетности.

Задача 7

Какие профессиональные этические принципы положены в основу аудиторской деятельности в соответствии с правилом (стандартом) аудиторской деятельности №1 «Цель и основные принципы аудита финансовой (бухгалтерской отчетности).

Задача 8

Аудиторская организация «Арго-аудит» является учредителем ЗАО «Аз-Буки. ЗАО «Аз-Буки- единственный учредитель ЗАО «Веди-Глаголь».

Оцените ситуацию: может ли аудиторская организация «Арго-Аудит» проводить аудиторскую проверку организации «Аз-Буки» и «Веди-Глаголь», если они нуждаются в обязательном аудите.

Задача 9

Приступая к проверке дебиторов, аудитору необходимо рассчитать размер выборки. Генеральная совокупность (общая сумма дебиторов) – 6500000 руб.; допустимая ошибка – 812500 руб.; риск при выборке – 5%. Обнаружение ошибок не ожидается. Рассчитайте размер выборки.

Задача 10

Аудитру требуется проверить оценку запасов. Стоимость запасов 10000 руб.

Допустимая ошибка 50 руб.;

Определите размер выборки при условии:

1. ожидается одна ошибка - фактор надежности 3,84%;

2. ошибки не ожидаются – фактор надежности 2,31%

Задача 11

Акционеры ЗАО «Темп», совокупная доля которых в уставном капитале составляет 11%, потребовали проведения проверки. Правомерны ли их требования? Подлежит ли обязательной ежегодной проверке ЗАО «Темп», если сумма активов баланса на конец 200Хг. составила 15380240руб., объем выручки от реализации услуг за год 6018300 руб.?

Задача 12

Сумма активов баланса ГУП «Омскремстрой»: на конец 200Хгода. – 13000200 руб., объем валовой выручки – 4060000руб.; на конец 200Х года-11200400 руб., объем валовой выручки- 3950000 руб. Подлежала ли деятельность ГУП аудиторской проверке в 200Х и 200Хгоду.

Задача 13

ОАО «Луч» имело экономические показатели на конец 200Хгода: сумма активов баланса – 10200400 руб., объем валовой выручки – 4250060 руб. Подлежало ли данное предприятие аудиторской проверке.

Задача 14

Страховая компания «Град» обратилась с просьбой к штатному аудитору фирмы «Аудит-Плюс» восстановить данные бухгалтерского учета за полгода из-за сбоя в автоматической программе и в дальнейшем вести бухгалтерский учет. Есть ли у аудитора на это право и на основании какого документа.

Задача 15

ЗАО «Интермед» отказалось предоставлять необходимые данные для ежегодной аудиторской проверки. Определите минимально возможную сумму активов валюты баланса и выручки от реализации.

Задача 1 6

Сумма активов баланса страховой компании «Медполис» на конец отчетного периода составила 1080010 руб., объем выручки от реализации услуг – 1456000 руб. Подлежит ли деятельность данного отчетного периода компании обязательному аудиту.Да, тк выр больше суммы активв.

Задача 17

В 2004 г. фирма «К» перерегистрировалась в открытое акционерное общество. Объем реализации составил 58 161 тыс. руб. Сумма активов баланса на 1 января 2005 г. составила 21 115 тыс. руб.

Установите, подлежит ли обязательной аудиторской проверке финансовая отчетность за 2004 г. фирмы «К»?

Задача 18

Фирма «К» в декабре 2005г. обратилась в аудиторскую фирму с предложением о предоставлении услуг по восстановлению аналитического учета за 2005 г. Договор был заключен, услуги оказаны и оплачены в декабре 2001 г. В феврале 2006 г. фирма «К» обратилась в эту же аудиторскую фирму с предложением заключить договор на предоставление услуг по подтверждению бухгалтерской отчетности за 2005 г.

1. Установить, примет ли данное предложение аудиторская фирма.

2. Ответить, может ли аудиторская фирма заключить договор на оказание услуг по подтверждению бухгалтерской отчетности фирмы «К» за 2005г.

Задача 19

Ассоциация «Аэрофлот» по итогам 2005г. имеет следующие показатели:

— объем годовой выручки от реализации услуг'' составляет 27 098 066 руб.;

— сумма активов баланса на конец года — 5 567 908 руб.

Определите подлежит ли ассоциация «Аэрофлот» обязательному аудиту.

Задача 20

Иностранным инвесторам принадлежит 12% доли уставного капитала ЗАО «Тверь». По итогам 2005 г. выручка от реализации продукции составила 987,6 тыс. руб. Сумма активов на конец года — 2 567 тыс. руб.

Определить, подлежит ли ЗАО «Тверь» обязательному аудиту?НЕТ имеют годовую выручку от реализации услуг, товаров и/или выполнения работ за предшествующий отчетному период более 400 млн. руб.,и сумма активов более 60 млн

Задача 21

Уставный капитал торгового дома «На Дворцовой» полностью принадлежит российским инвесторам. По итогам 2005г. имеются следующие показатели:

— объем годовой выручки составляет 17 118 136 руб.;

— сумма активов баланса на конец года — 2 345 780 руб.;

Определить, подлежит ли торговый дом «На Дворцовой» обязательному аудиту?

Задача 22

Инвестиционный фонд в финансовой отчетности за 2005г. указал сумму выручки 56 789 тыс. руб., а сумму активов на конец года — 987 675 тыс. руб.

Определить, подлежит ли инвестиционный фонд обязательному аудиту?

Задача 24

Государственный внебюджетный фонд по итогам 2005г. имеет следующие показатели:

— объем годовой выручки составляет 134 890 тыс. руб.;

— сумма активов баланса на конец года — 46 768 тыс. руб.;

Определить, подлежит ли государственный внебюджетный фонд обязательному аудиту? Нет, тк гос внебюдж фонд

Задача 25

На протяжении нескольких лет клиент обращается к услугам одной и той же аудиторской формы для подтверждения годовой отчетности. В течении всего времени взаимоотношений в проверках участвует группа одних и тех же аудиторов, которые из года в год специализируются на аудите конкретных участков («Основных средств», «Запасов»).

Каковы преимущества и недостатки сложившейся практики?

Задача 26

Один из сотрудников аудиторской фирмы должен проводить проверку годовой отчетности акционерного общества. Он же является одним из учредителей данного акционерного общества.

Проанализируйте нет ли нарушений принципов аудита? Нарушает

Задача 27

Аудитор принимал участие в составлении годовой отчетности организации. Какое влияние на проведение аудиторской проверки имеет данный факт?

Задача 28

Цель проверки – исключить завышение суммы остатка по счету (строку баланса). Для этого аудитор применяет верхний предел ошибки, который показывает максимальный размер бухгалтерской ошибки совокупности. Выборка имеет следующие параметры:

Вероятность ошибки – 90%

Запланированный верхний предел ошибки- 7%

Ожидаемая ошибка –5%

В рабочих документах аудитора о достигнутом интервале записано: вероятность того, что совокупность завышена не более чем на 7%,составляет 90%.

Какой вывод сделает аудитор?

Задача 29

Балансовая стоимость совокупности – 5000000 тыс. руб.

Балансовая стоимость выборочной совокупности –1000тыс. руб.

Ошибка определенная при выборке –4%

Требуется найти величину искажения по совокупности.

Задача 30

Размер выборочной совокупности 30 документов.

Размер генеральной совокупности 300 документов.

Требуется установить интервал выборки и порядок проведения случайной выборки.

Задача 31

Приступая к проверке дебиторов, аудитору необходимо рассчитать размер выборки. Генеральная совокупность (общая сумма дебиторов) – 6500000руб.;допустимая ошибка – 812500руб.; риск при выборке –5%.

Обнаружение ошибок не ожидается.

Рассчитайте размер выборки.

Задача 32

Аудитор планирует проверить 55 счетов на покупку. Фактор надежности 2,32%

Определите допустимую ошибку.

Задача 33

При проверке 55 документов на покупку аудитор обнаружил две ошибки. Фактор надежности 5,33%. Определите допустимую ошибку, если уровень доверия равен 90%.

Практическое задание по теме организация и планирование аудиторской проверки.

Задача 34

Обобщите основные задачи аудиторской деятельности в соответствии с целями и объектами.

Задачи аудиторской деятельности в зависимости от целей и объектов обобщите в таблице, где по строкам фиксируются объекты, по графам – цели аудиторской деятельности, на основании таблицы 1.

Таблица 1

| Объекты аудиторской деятельности (элементы финансово экономических процессов | Цели аудиторской деятельности | ||

| ПСНА | ПДБУ | АХО | |

| 1.0 Финансовые ресурсы | |||

| 1.1. Внеоборотные активы | |||

| 1.3. Собственный капитал | |||

| 1.4 Заемные средства | |||

| 2.0 Финансовые результаты | |||

| 2.1. Доходы (расходы) | |||

| 2.2 Прибыль (убытки) | |||

| 2.3 Рентабельность | |||

| 3.0. Финансовые отношения |

Цель аудиторской деятельности выражение мнения о:

- соблюдении нормативных актов при совершении хозяйственных операций (ПСНА);

- достоверности бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета установленным правилам (ПДБУО).

- целесообразности и эффективности событий в деятельности хозяйствующих субъектов по результатам анализа хозяйственных операций (АХО).

В клетках таблицы отражаются идентификаторы аудиторских работ, первые два ряда которых характеризуют элементы финансово экономических процессов, последний цель аудиторской деятельности.

Например: 111 – проверка соблюдения нормативных актов при совершении хозяйственных операций с внеоборотными активами; 122- проверка достоверности бухгалтерской отчетности с оборотными активами; 223- анализ хозяйственных операций по формированию прибыли.

Комплексы аудиторских работ по графам раскрывают содержание основных целей аудита.

Задача 35

Какое кол-во договоров поставки следует проверить для определения правильности начисления резерва на гарантийный ремонт, если уровень существенности, определённый для данных операций, составляет 77000 руб. Кроме того, за проверяемый период заключено 526 договоров с номера 33 по 559 на общую сумму 683000 руб. Предприятие характеризуется высоким уровнем внутрихозяйственного риска и риска средств контроля. Значение коэффициента доверия 1,5.

Задача 36

Какое кол-во договоров поставки следует проверить для определения правильности начисления резерва на гарантийный ремонт, если уровень существенности, определённый для данных операций, составляет 77000 руб. Кроме того, за проверяемый период заключено 526 договоров с номера 33 по 559 на общую сумму 683000 руб. Предприятие характеризуется высоким уровнем внутрихозяйственного риска и риска средств контроля. Значение коэффициента доверия 1,5.

Сформировать выборочную совокупность случайным способом. Решение оформить в виде таблицы 2. При решении задачи использовать данные таблицы случайных чисел приложение Б, случайное число выбирается в соответствии с последней цифрой зачетной книжки. В дальнейшем случайные числа определяются путём движения вниз по указанной графе таблицы случайных чисел.

Таблица 2

| Номер элемента выборки | Случайное число | Порядковый номер договора |

Задача 37

Какое кол-во договоров поставки следует проверить для определения правильности начисления резерва на гарантийный ремонт, если уровень существенности, определённый для данных операций, составляет 77000 руб. Кроме того, за проверяемый период заключено 526 договоров с номера 33 по 559 на общую сумму 683000 руб. Предприятие характеризуется высоким уровнем внутрихозяйственного риска и риска средств контроля. Значение коэффициента доверия 1,5.

Произвести формирование выборочной совокупности методом систематического отбора номеров договоров. Случайное число выбираем из таблицы приложение Б, случайное число выбирается в соответствии с последней цифрой зачетной книжки. Решение оформить в виде таблицы 3:

Таблица 3

| Номер элемента выборки | Порядковый номер договора |

Задача 38

. Аудитором выбран ряд статей актива баланса в качестве базовых показателей. Выбранные статьи приведены в таблице.

Уровень существенности валюты баланса SА= 5%, SА = 6,3 млн. руб.(с округлением до сотен тыс.). Определить уровень существенности статей баланса, выбранных в качестве базовых показателей.

Базовые показатели актива баланса проверяемого предприятия в таблице 4

Таблица 4

| Наименование | Сумма | Удельный вес |

| Внеоборотные активы (А1) | 29,3 | |

| Запасы (А2) | 35,2 | |

| Дебиторская задолженность (А3) | 25,9 | |

| Денежные средства (А4) | 4,7 | |

| Итого | 95,1 | |

| Актив баланса (А) |

Задача 39

30.Аудитору необходимо определить аудиторский риск при следующих значениях таблица 5

Таблица 5

| Внутрихозяйственный риск (Вр) | 80% |

| Риск контроля (Кр) | 25% |

| Риск необнаружения (Нр) | 17% |

Задача 40

Имеем компанию клиента с низким уровнем риска.

Величина внутрихозяйственного риска составляет 80% (высокая норма рентабельности; стабильная отрасль). Риск системы контроля 30% (четкая система внутреннего контроля и отсуцтвие замечаний со стороны аудиторов по результатам аудиторских проверок. Находи предельную величину риска необнаружения.

Задача 41

Имеем компанию клиента с высоким уровнем риска. Величина внутрихозяйственного риска составляет 100% (новый клиент, компания недавно вышла на рынок). Риск системы контроля 70% (предварительная оценка обнаружила слабость системы внутреннего контроля. Оцените ситуацию

Задача 43

В рамках аудита проводится проверка обоснованности отнесения затрат на себестоимость продукции. Общая сумма затрат за проверяемый период составляет 1200000 руб. В ходе проверки выявлено необоснованное отнесение затрат на себестоимость на общую сумму 1500 руб. по авансовым отчетам. Оцените ситуацию.

Библиографический список

Нормативная литература

1. О бухгалтерском учете. [Текст]: Федеральный закон №129 – Ф3; принят ГД ФС РФ 23.02.1996 // Российская газета, 1996. - №154. – с.6-10.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. [Текст]: утв. Приказом Минфина РФ от 29.07.1998 №34н // Российская газета, 1998. - №208. – с.3-5.

3. ПБУ 5/01 «Учет материально – производственных запасов». [Текст]: утв. Приказом Минфина РФ от 09.06.2001 №44н // Российская газета, 25.07.2001. - №140. – с.3-5.

4. ПБУ 6/01 «Учет основных средств». [Текст]: утв. Приказом Минфина РФ от 06.05.1999 №32н // Российская газета, 27.12.06. - №16. – с.5-8.

5. ПБУ 9/99 «Доходы организации». [Текст]: утв. Приказом Минфина РФ от 30.03.2001 №26н // Российская газета, 23.06.99. - №116-№117. – с.2-4.

6. ПБУ 10/99 «Расходы организации». [Текст]: утв. Приказом Минфина РФ от 06.05.1999 №33н // Российская газета, 23.06.99. - №116-№117. – с.12-14.

7. ПБУ 14/2000 «Учет нематериальных активов». [Текст]: утв. Приказом Минфина РФ от 16.10.2000 №91н // Российская Бизнес-газета, 23.01.01. - №14. – с.2-3.

8. ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». [Текст]: утв. Приказом Минфина РФ от 02.08.2001 №60н // Российская Бизнес-газета, 02.10.2001. - №39. – с.15-16.

9. ПБУ 19/02 «Учет финансовых вложений». [Текст]: утв. Приказом Минфина РФ от 10.12.2002 №126н // Бюллетень нормативных актов федеральных органов исполнительной власти, 03.03.2003. - №9. – с.3-4.

10. План счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкция по его применению. [Текст]: утв. Приказом Минфина РФ от 31.10.2000 №944 //Финансовая газета, 2000. - №47. – с.12-14.

Основная литература

1. Астахов, В.П. Теория Бухгалтерского учета [Текст] / В.П. Астахов. - Ростов н/Д: Изд. «Март», 2002. – 180с.

2. Бабаев, Ю.А.Бухгалтерский финансовый учет: Учебник для вузов [Текст] /Ю.А. Бабаев.– М: Вуз.учеб – ВЗФЭН, 2003г.

3. Бабаев, Ю.А. Теория бухгалтерского учета: Учебник для вузов [Текст] / Ю.А. Бабаев. - М: ЮНИТИ - ДАНА, 2003. – 240с.

4. Бородин, В.А. Бухгалтерский учет: Учеб. для студентов вузов [Текст] / В.А. Бородин. – 3-е изд., перераб. и доп. – М.: ЮНИТИ:Единство, 2004. – 528с.

5. Вещунова, Н.Л. Бухгалтерский учет: Учеб. [Текст] / Н.Л. Вещунова Н.Л.. – М.: ПРОСПЕКТ, 2005. – 669с.

6. Ивакина, И.И. Бухгалтерский учет: Учебное пособие для студентов специальности 260200 и 170400 [Текст] / И.И. Ивакина, М.Л. Наумкина. – Красноярск: СибГТУ, 2006. – 182с.

7. Козлова, Е.П. Бухгалтерский учет в организациях [Текст]/ Е.П., Козлова. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 749с.

8. Кондраков, Н.П. Бухгалтерский учет: Учебник [Текст] /Н.П. Кондраков. – М: ИНФРА – М, 2005 -591с.

9. Макальская, М.Л. Бухгалтерский учет: учеб. для студентов вузов [Текст]/ М.Л. Макальская. – М.: Высшее образование, 2005. – 443с.

10. Соколов, Я.В. Бухгалтерский учет: Учебник [Текст] / Я.В. Соколов. – М: Проспект, 2004 – 768с.

11. Соколов, Я.В. Основы теории бухгалтерского учета [Текст] / Я.В. Соколов. - М: Финансы и статистика, 2004. – 425с.

Дополнительная литература

1. Балансоведение [Текст]: учебное пособие для вузов / Н.А. Бреславцева [и др.]; под обш. ред. Н.А. Бреславцевой. – Ростов н/Д: Феникс, 2004. – 480с.

2. Брызгалин, А.В. Комментарий к плану счетов. Отражение хозяйственных операций (бухгалтерские проводки) (с учетом ПБУ 17/02, 18/02, 19/02) [Текст] / А.В. Брызгалин, В.Р. Берник, А.Н. Головкин; под ред. А.В. Брызгалина. – 4-е изд., перераб. и доп. – Екатеринбург: Налоги и финансовое право, 2005. – 160с.

3. Бухгалтерский учет и отчетность: Основные нормативные акты [Текст] / Сост. Т.А. Стяжкина. – М.: Экзамен, 2004. – 192с.

4. Бухгалтерский (финансовый) учет: Учет производства, капитала, финансовых результатов, финансовая отчетность: Учеб. пособие / В.А. Пипко [и др.]. – М.: Финансы и статистика, 2004. – 352с.

5. Верещагин, С.А. Реализация: бухгалтерский и налоговый учет [Текст]: Практические рекомендации для бухгалтера и руководителя / С.А. Верещагин. – 2-е изд., перераб. и доп. – М.: Информцентр ХХI века, 2004. – 179с.

6. Все положения по бухгалтерскому учету. – М.: Юрайт, 2005. – 174с.

7. Гусева, Т.М. Основы бухгалтерского учета: теория, практика, тесты: Учебное пособие [Текст] / Т.М. Гусева, Т.М. Шеина. - М: Финансы и статистика, 2003. – 208с.

8. Ерофеева, В.А. Бухгалтерский учет с элементами налогообложения [Текст] / В.А. Ерофеева. – СПб.: Юрид. центр Пресс, 2004. – 631с.

9. Захарьин, В.Р. Теория бухгалтерского учета: Учебник [Текст] / В.Р. Захарьин. - М: ФОРУМ, 2003. – 198с.

10. Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: Учеб. [Текст] / В.Э. Керимов. – 4-е изд., изм. и доп. – М.: Инфра-М, 2005. – 200с.

11. Климович, Л.П. Бухгалтерский учет, анализ и аудит. Теория бухгалтерского учета: Курс лекций для студентов специальности 060500 всех форм обучения. [Текст] / Л.П. Климович, И.И. Ивакина. - Красноярск: СибГТУ, 2004. – 224 с.

12. Комментарий к положениям по бухгалтерскому учету [Текст] / В.Д. Глинистый [и др.]. – 2-е изд., доп. – М.: Юрайт, 2005. – 420с.

13. Сорокина, Е.М. Бухгалтерская (финансовая отчетность организации [Текст]: Учебное пособие / Е.М. Сорокина. – М.: Финансы и статистика, 2004. – 148с.

14. Хахонова, Н.Н. Бухучет: для студентов вузов [Текст] / Н.Н. Хахонова. - Ростов н/Д: Феникс, 2004. – 220с.

15. Чайковская, Л.А. Бухгалтерский учет и налогообложение [Текст]: Учеб. пособие / Л.А. Чайковская. – М.: экзамен, 2004. – 624с.

Журналы: Бухгалтерский учет, Управленческий учет, Главбух, Расчет, Двойная запись, Консультант бухгалтера.

Татьяна Александровна Полякова

АУДИТ

Методические указания по выполнению контрольной работы

Отв. редактор доцент Т.А. Ефимова

Редактор РИО С.К. Патюкова

Техн. редактор Т.П. Попова

Подписано в печать Сдано в производство

Формат 60х84 1/16. Бумага типографская. Печать офсетная.

Уч. – изд.л. Усл. печ.л. Тираж экз. Изд. №

Заказ №.Лицензия ЛР № 0203346. 20.01.97 г.

Редакционно – издательский отдел, типография СибГТУ

660049, Красноярск, пр. Мира, 82

Приложение А

(обязательное)

Образец обложки

Федеральное агентство по образованию

ГОУ ВПО «Сибирский государственный технологический университет»

Кафедра Бухгалтерского учета и финансов

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «АУДИТ»

Тема: «Международные стандарты аудита»

Выполнил: студент гр.____

зач.книжка №___________

______________________

ФИО

Проверил:____________

Красноярск, 200__г.

Приложение Б

(обязательное)

Таблица случайных чисел

| 0,83493 | 0,21725 | 0,77039 | 0,83663 | 0,66710 | 0,60772 | 0,64010 | 0,51211 | 0,01079 | |

| 0,18220 | 0,77375 | 0,80609 | 0,75966 | 0,99222 | 0,42295 | 0,46718 | 0,03465 | 0,22766 | |

| 0,12345 | 0,45632 | 0,45621 | 0,23598 | 0,36589 | 0,23568 | 0,98745 | 0,98563 | 0,35688 | |

| 0,23578 | 0,78542 | 0,12354 | 0,23568 | 0,85632 | 0,12354 | 0,86542 | 0,85632 | 0,25846 | |

| 0,56241 | 0,32564 | 0,2356 | 0,23564 | 0,23651 | 0,32654 | 0,23655 | 0,33365 | 0,36985 | |

| 0,23365 | 0,66598 | 0,22369 | 0,98745 | 0,36599 | 0,33699 | 0,98777 | 0,98856 | 0,85642 | |

| 0,36584 | 0,23654 | 0,23659 | 0,55689 | 0,11365 | 0,98546 | 0,36855 | 0,44113 | 0,23658 | |

| 0,35648 | 0,58941 | 0,69854 | 0,32658 | 0,98562 | 0,98652 | 0,56852 | 0,36985 | 0,25874 | |

| 0,65214 | 0,56214 | 0,86952 | 0,87452 | 0,89754 | 0,56984 | 0,89754 | 0,36985 | 0,85666 | |

| 0,23654 | 0,23654 | 0,32654 | 0,32659 | 0,25698 | 0,88999 | 0,33365 | 0,85640 | 0,02365 | |

| 0,23654 | 0,25684 | 0,23655 | 0,88956 | 0,89562 | 0,63254 | 0,25541 | 0,22210 | 0,23658 | |

| 0,23654 | 0,88891 | 0,23658 | 0,88956 | 0,23654 | 0,35698 | 0,89652 | 0,25683 | 0,89652 | |

| 0,23564 | 0,66321 | 0,12365 | 0,65987 | 0,99652 | 0,23654 | 0,56212 | 0,89651 | 0,23654 |