o индекса корреляции для исследуемой зависимости близко к 0

o линейного коэффициента корреляции для исследуемой зависимости близко к 1

o доля остаточной дисперсии результативного признака в его общей дисперсии стремится к 1

370. Уравнение нелинейной регрессии  , где

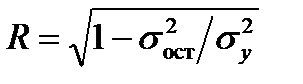

, где  – общая дисперсия результативного признака y;

– общая дисперсия результативного признака y;  – остаточная дисперсия ошибки ε, может оцениваться показателем тесноты связи – индексом корреляции R, который вычисляется по формуле …

– остаточная дисперсия ошибки ε, может оцениваться показателем тесноты связи – индексом корреляции R, который вычисляется по формуле …

Тема: Временные ряды данных: характеристики и общие понятия

371. В общем случае каждый уровень временного ряда формируется под воздействием …

- сезонных колебаний и случайных факторов

- случайных временных воздействий

- тенденции и случайных факторов

- тенденции, сезонных колебаний и случайных факторов

372. Временным рядом является …

- значения временных характеристик и соответствующие им значения экономического показателя

- совокупность значений экономического показателя за несколько последовательных моментов (периодов времени)

- совокупность данных, описывающих различные объекты в определённый момент (период) времени

- совокупность временных факторов

373. Временной ряд характеризует …

- зависимость последовательных моментов (периодов) времени

- данные, описывающие совокупность различных объектов в определённый момент (период) времени

- совокупность последовательных моментов (периодов) времени

- данные, описывающие один объект за ряд последовательных моментов (периодов) времени

374. Временной ряд – это совокупность значений экономического показателей …

- за несколько последовательных моментов (периодов) времени

- по однотипным объектам

- за несколько непоследовательных моментов (периодов) времени

- не зависящих от времени

375. Долгосрочную тенденцию изменения признака называют …

o сезонной компонентой

o случайной компонентой

o циклической компонентой

o трендом

376. Значение коэффициента автокорреляции 2-го порядка характеризует связь между …

o двумя временными рядами

o исходными уровнями и уровнями этого же ряда, сдвинутыми на 2 момента времени

o исходными уровнями и уровнями второго временного ряда

o исходными уровнями и уровнями другого ряда, сдвинутыми на 2 момента времени

- Значение коэффициента автокорреляции рассчитывается по аналогии с …

o линейным коэффициентом корреляции

o линейным коэффициентом регрессии

o линейным коэффициентом детерминации

o нелинейным коэффициентом корреляции

378. Модель временного ряда предполагает …

o отсутствие последовательности моментов (периодов) времени, в течение которых рассматривается поведение экономического показателя

o зависимость значений экономического показателя от времени

o пренебрежение временными характеристиками ряда

o независимость значений экономического показателя от времени

379. Основной задачей моделирования временных рядов является …

- исключение значений каждой из трёх компонент из уровней временного ряда

- исключение уровней из совокупности значений временного ряда

- выявление и придание количественного значения каждой из трёх компонент

- добавление новых уравнений к совокупности значений временного ряда

380. Отдельные значения экономической характеристики объекта, полученные в последовательные моменты или периоды времени, называются …

o автокорреляционной функцией

o вариационным рядом

o множественной регрессией

o уровнями временного ряда

381. При моделировании временных рядов экономических показателей необходимо учитывать __________ характер уровней исследуемых показателей.

o стохастический

o конструктивный

o аналитический

o независящий от времени

382. Под трендом временного ряда понимают …

- действия исследователя по приведению исходного временного ряда к стационарному виду

- влияние случайной составляющей на уровень временного ряда

- изменение, определяющее общее направление развития

- влияние циклических колебаний на уровень временного ряда

- Под уровнем временного ряда понимают …

- разницу между максимальным и минимальным значениями ряда

- количество рассматриваемых периодов

- среднее значение временного ряда

- значение временного ряда в конкретный период времени

384. Порядок коэффициента автокорреляции определяется …

o числом уровней временного ряда

o величиной лага

o степенью коэффициента парной линейной корреляции

o числом сравниваемых уровней временного ряда

385. Случайные колебания, радикально меняющие параметры модели или саму модель, называются …

- эволюционными остаточными

- циклическими (конъюнктурными)

- разладочными

- сезонными

386. Среди факторов, оказывающих влияние на уровень временного ряда, можно назвать …

- тенденцию и случайные факторы

- сезонные колебания и тенденцию

- автокорреляцию и тренд

- динамику и совокупные факторы

387. Уровнем временного ряда является …

- среднее значение временного ряда

- совокупность значений временного ряда

- значение конкретного момента (периода) времени

- значение временного ряда в конкретный момент (период) времени

- Уровень временного ряда может формироваться под воздействием тенденции, сезонных колебаний и …

o циклических колебаний

o динамической составляющей

o случайных воздействий

o тренда

389. Уровень временного ряда характеризуется конкретным значением …

- сезонных колебаний временного ряда

- экономического показателя в определённый момент времени

- временного ряда в заданный момент (период) времени

- случайной компоненты временного ряда

- Факторы, описывающие сезонную компоненту временного ряда, могут характеризоваться _____ воздействием на экономический показатель.

- случайным

- долговременным характером

- периодическим

- сезонным

391. Циклическая (конъюнктурная) компонента имеет место во временных рядах, отражающих наблюдения в течение …

- длительного периода времени

- 1 года

- периода меньше 1 года

- одного времени года (зима/весна/лето/осень)

392. Эргодичность временного ряда позволяет …

o использовать выборочные аналоги генеральных характеристик временного ряда для определения его свойств

o использовать МНК для аналитической записи тренда

o выделять сезонные колебания временного ряда

o анализировать свойства остатков временного ряда

Тема: Выявление структуры временного ряда

- Автокорреляционная функция характеризует …

- значения сезонной компоненты временного ряда

- уравнение тренда временного ряда

- зависимость значения коэффициента автокорреляции от его порядка

- значения коэффициентов автокорреляции, которые могут быть отображены на коррелограмме

394. Высокое значение коэффициента автокорреляции порядка L для уровней временного ряда свидетельствует о том, что исследуемый ряд содержит (помимо тенденции) …

- колебания с периодом L

- ярко выраженный тренд

- только случайную компоненту

- разладочную случайную компоненту

- Выявление компонент тренда и сезонных колебаний проводится на основании …

- расчёта и анализа коэффициентов автокорреляции различных порядков

- моделирования систем эконометрических уравнений

- построения и анализа коррелограммы

- исследования многофакторной модели

396. В формуле коэффициента автокорреляции  , t =1+ L,…, n, величина

, t =1+ L,…, n, величина  означает …

означает …

- средний уровень ряда Xt

- лаг, сдвиг уровней временного ряда

- средний уровень ряда Xt – L

- среднее квадратическое отклонение временного ряда Xt

397. Если наиболее высоким оказался коэффициент автокорреляции 3-го порядка, то исследуемый ряд содержит …

- сезонные колебания с периодичностью в 3 момента времени

- линейный тренд, проявляющийся в каждом 3-м уровне ряда

- нелинейную тенденцию полинома 3-го порядка

- случайную величину, влияющую на каждый 3-й уровень ряда

398. Значение коэффициента автокорреляции второго порядка характеризует связь между …

- исходными уровнями и уровнями второго временного ряда

- двумя временными рядами

- исходными уровнями и уровнями другого ряда, сдвинутыми на 2 момента времени

- исходными уровнями и уровнями этого же ряда, сдвинутыми на 2 момента времени

399. Значение коэффициента автокорреляции рассчитывается по аналогии с …

- линейным коэффициентом регрессии

- нелинейным коэффициентом корреляции

- линейным коэффициентом детерминации

- линейным коэффициентом корреляции

400. Коррелограммой является …

- графическое отображение автокорреляционной функции

- аналитическое выражение для автокорреляционной функции

- графическое отображение регрессионной функции

- процесс экспериментального нахождения значений автокорреляционной функции

- Коэффициент автокорреляции уровней временного ряда характеризует …

- качество построенной модели временного ряда

- тесноту связи между уровнями временного ряда и значениями моментов (периодов) времени

- тесноту линейной связи между уровнями исходного временного ряда и уровнями этого же ряда, сдвинутыми на несколько моментов (периодов)

- значение коэффициента корреляции между двумя рядами, первый из которых – исходный, а второй получен сдвигом исходного ряда на заданное число уровней

402. Порядок коэффициента автокорреляции определяется …

- величиной лага

- числом уровней временного ряда

- степенью коэффициента парной линейной корреляции

- количеством сравниваемых уровней временного ряда

- При выявлении структуры временного ряда проводят анализ …

- графика зависимости значений уровня ряда от времени

- существенности параметров

- матрицы парных коэффициентов линейной корреляции

- автокорреляционной функции

404. Пусть yt = f (T, S, E) – модель временного ряда. Установите соответствие между обозначениями и их интерпретациями.

1. yt

2. T

3. S

4. E

- случайные факторы

- уровень временного ряда в момент времени t

- сезонные колебания

- тенденция ряда

- Совокупность значений коэффициента автокорреляции, соответствующих порядкам для которых они рассчитаны, может быть получена на основе …

- модели временного ряда

- значений факторов, которые формируют уровни временного ряда

- автокорреляционной функции

- коррелограммы

406. Структуру временного ряда можно выявить с помощью коэффициента …

- автокорреляции уровней ряда

- авторегрессии уровней ряда

- регрессии уровней ряда

- автодетерминации уровней ряда

407. Установите соответствие между видом функций временного ряда и его структурой.

1. yt = f (T, E)

2. yt = f (T, S, E)

3. yt = f (S, E)

4. yt = f (E)

- ряд содержит тенденцию и случайную составляющую

- ряд содержит только случайную составляющую

- ряд содержит сезонные колебания и случайную составляющую

- ряд содержит тенденцию, сезонные колебания и случайную составляющую

408. Установите соответствие между значениями коэффициентов автокорреляции различного порядка и возможной структурой временного ряда.

1. высокий коэффициент автокорреляции только 1-го порядка

2. высокий коэффициент автокорреляции 1-го порядка и ( > 2)

3. высокий коэффициент автокорреляции только порядка ( > 2)

4. отсутствуют высокие значения коэффициентов автокорреляции

- ряд содержит тенденцию, сезонные колебания и случайную составляющую

- ряд содержит только случайную составляющую или имеет сильную нелинейную тенденцию

- ряд содержит сезонные колебания и случайную составляющую

- ряд содержит линейную тенденцию и случайную составляющую

409. Установите соответствие между эконометрическими терминами и их определениями.

1. временной ряд

2. порядок коэффициента автокорреляции уровней временного ряда

3. уровень временного ряда

4. автокорреляционная функция

- значение временного ряда в определённый период времени

- ряд значений экономического показателя за несколько последовательных периодов времени

- последовательность коэффициентов автокорреляции 1-го, 2-го и т.д. порядков

- число периодов, на которое сдвигается исходный временной ряд при расчёте значения коэффициента автокорреляции

410. Установите соответствие между эконометрическими терминами и областью их применения.

1. автокорреляционная функция

2. тест Голдфелда–Квандта

3. критерий Дарбина–Уотсона

4. матрица парных коэффициентов корреляции

- служит для выявления структуры временного ряда

- служит для проверки гипотезы о гомоскедастичности остатков

- служит для проверки гипотезы об отсутствии автокорреляции остатков

- служит для оценки мультиколлинеарности факторов

Тема: Аддитивная и мультипликативная модели временных рядов

411. Гипотеза об аддитивной структурной схеме взаимодействия факторов, формирующих уровни временного ряда,  означает правомерность следующего представления...

означает правомерность следующего представления...

- уровень временного ряда = тренд + конъюнктурная компонента + сезонный фактор + случайная компонента

- уровень временного ряда = случайная компонента – тренд + конъюнктурная компонента + сезонный фактор

- тренд = уровень временного ряда + конъюнктурная компонента + сезонный фактор + случайная компонента

- случайная компонента = тренд + конъюнктурная компонента + сезонный фактор + уровень временного ряда

412. Если факторы входят в модель как произведение, то модель называется …

O мультипликативной

o аддитивной

o суммарной

o производной

413. Если факторы входят в модель как сумма, то модель называется …

- производной

- аддитивной

- суммарной

- мультипликативной

414. Известны значения аддитивной модели временного ряда: Yt – значение уровня ряда, Yt =30, T – значение тренда, T =15, Е – значение компоненты случайных факторов E =2. Определите значение сезонной компоненты S.

- S =1

- S =13

- S =–1

- S =0

415. Моделирование тенденции осуществляется на основе построения уравнения регрессии зависимости …

- уровня ряда от времени

- трендовой компоненты от времени

- сезонной компоненты от времени

- случайной компоненты от времени

- Модель временного ряда, имеющая следующую спецификацию Yi = Ti · Si · Ci · εi (где Yi – уровень временного ряда, Ti – тренд, Si – сезонная компонента, εi – случайная компонента), называется …

o смешанной

o аддитивной

o мультипликативной

o нелинейной

417. Модель временного ряда, имеющая следующую спецификацию Yt = Tt · St + Ct + Et (где Yt – уровень временного ряда, Tt – тренд, St – сезонная компонента, Ct – конъюнктурная компонента, Et – случайная компонента), называется …

- смешанной

- мультипликативной

- аддитивной

- нелинейной

418. Параметры уравнения тренда определяются ________ методом наименьших квадратов

- обычным

- двухшаговым

- косвенным

- обобщённым

419. Построена аддитивная модель временного ряда, где Yt – значение уровня ряда, Yt =10, T – значение тренда, S – значение сезонной компоненты, E – значений случайной компоненты. Определите вариант правильно найденных значений компонент уровня ряда.

- T =7, S =5, E =2

- T =5, S =2, E =1

- T =5, S =2, E =0

- T =5, S =2, E =3

420. Пусть Xt – значения временного ряда с квартальными наблюдениями, St –мультипликативная сезонная компонента, причём для второго квартала года St = S 2=6, для третьего квартала года  , для четвёртого квартала года St = S 4=2. Определите оценку сезонной компоненты для первого квартала года St = S 1=…

, для четвёртого квартала года St = S 4=2. Определите оценку сезонной компоненты для первого квартала года St = S 1=…

- –4

- –1/4

- 1/4

- 4

- Пусть Xt – значения временного ряда с квартальными наблюдениями, St – аддитивная сезонная компонента, причём для второго квартала года St = S 2=1, для третьего квартала года St = S 3=5, для четвёртого квартала года St = S 4=–8. Определите оценку сезонной компоненты для первого квартала года St = S 1=…

- –2

- 2

-

-

422. Пусть Xt – значения временного ряда с ежеквартальными наблюдениями, St – мультипликативная сезонная компонента, причём для первого квартала года St = S 1=1, для второго квартала года St = S 2=4, для четвёртого квартала года  . Определите оценку сезонной компоненты для третьего квартала года St = S 3=…

. Определите оценку сезонной компоненты для третьего квартала года St = S 3=…

- 0

-

-

-

- Пусть Xt – значения временного ряда с квартальными наблюдениями, St – аддитивная сезонная компонента, причём для второго квартала года St = S 2=1, для третьего квартала года St = S 3=–2, для четвёртого квартала года St = S 4=4. Определите оценку сезонной компоненты для первого квартала года St = S 1=…

- –3

- 0

- –5

- 3

424. Пусть Xt – значения временного ряда с квартальными наблюдениями, St – мультипликативная сезонная компонента, причём для первого квартала года St = S 1=2, для второго квартала года  , для третьего квартала года St = S 3=2. Определите оценку сезонной компоненты для четвёртого квартала года St = S 4=…

, для третьего квартала года St = S 3=2. Определите оценку сезонной компоненты для четвёртого квартала года St = S 4=…

- 1/3

- 3

- –19/4

- 19/4

425. Пусть Xt – значения временного ряда с квартальными наблюдениями, St – аддитивная сезонная компонента, причём для первого квартала года St = S 1=1, для второго квартала года St = S 2=6, для четвёртого квартала года St = S 4=–10. Определите оценку сезонной компоненты для третьего квартала года St = S 3=…

- 3

- –3

- 9

- –7

426. Пусть для временного ряда Xt было получено аналитическое выражение TCt для тренд-циклической компоненты и значения аддитивной сезонной компоненты St. Тогда прогнозное значение  будет находиться по правилу …

будет находиться по правилу …

-

-

-

-

- Пусть Xt – значения временного ряда, TCt – тренд-циклическая компонента этого ряда, St – сезонная компонента, Et – случайная компонента. Тогда общий вид мультипликативной модели временного ряда можно представить как …

- Xt = TCt + St + Et

- Xt = TCt · St · Et

- Xt = TCt + St · Et

- Xt = TCt · St + Et

- Пусть Xt – значения временного ряда, TCt – тренд-циклическая компонента этого ряда, St – сезонная компонента, Et – случайная компонента,

– выровненный методом скользящей средней исходный ряд. При выделении аддитивной сезонной компоненты в качестве отличия сезонного явления от тренд-циклической составляющей используется …

– выровненный методом скользящей средней исходный ряд. При выделении аддитивной сезонной компоненты в качестве отличия сезонного явления от тренд-циклической составляющей используется … -

-

-

-

429. Способом включения случайного возмущения в регрессионную модель y = a + bx, при котором сохраняется линейная форма модели, является …

o мультиколлинеарный

o аддитивный

o экспоненциальный

o мультипликативный

430. Тенденция временного ряда описывается с помощью ____ компоненты.

- сезонной

- случайной

- трендовой

- фиктивной

Тема: Модели стационарных и нестационарных временных рядов и их идентификация

- Временной ряд называется слабо стационарным (стационарным в слабом смысле, стационарным в широком смысле), если независимо от рассматриваемого периода времени …

- его среднее значение и дисперсия имеют постоянное значение, а автоковариация зависит только от длины лага

- дисперсия зависит только от длины лага, а среднее значение и автоковариация постоянны

- среднее значение зависит только от длины лага, а дисперсия и автоковариация постоянны

- среднее значение, дисперсия, автоковариация постоянны

432. Временной ряд называется стационарным, если он является реализацией _______ процесса

- стационарного стохастического

- нестационарного стохастического

- функционального

- неслучайного

433. В эконометрической практике стационарность временного ряда означает …

o наличие тренда

o отсутствие систематических изменений дисперсии

o наличие строго периодических колебаний

o систематические изменения дисперсии

434. Для временного ряда рассматривается авторегрессионный процесс 1-го порядка Yt = α 0+ α 1 Yt -1+ εt. Известно, что  . Временной ряд является...

. Временной ряд является...

- рядом, имеющим постоянный тренд

- стационарным

- описанием взрывного процесса

- нестационарным

- Единовременное шоковое воздействие на временные ряды имеет большую инерцию. Показатели долгое время остаются на новом уровне, не возвращаясь к своему прежнему положению. Речь идёт о …

o нестационарных рядах

o рядах типа «белый шум»

o рядах с постоянным долгосрочным средним значением

o стационарных рядах

436. Если случайные величины, образующие «белый шум» распределены нормально, тогда...

- временной ряд имеет тренд

- для временного ряда ярко выражены сезонные колебания

- этот временной ряд называется гауссовским белым шумом

- временной ряд является нестационарным

437. Модель временного ряда, имеющая следующую спецификацию Yi = Ti · Si + Ci + Ei (где Yi – уровень временного ряда, Ti – тренд, Si – сезонная компонента, Ci – конъюнктурная компонента, Ei – случайная компонента), называется …

o аддитивной

o нелинейной

o мультипликативной

o смешанной

438. Под стационарным процессом можно понимать …

- функциональный процесс

- процесс с возрастающей тенденцией

- процесс с убывающей тенденцией

- стохастический процесс, для которого среднее и дисперсия независимо от рассматриваемого периода имеют постоянное значение

439. При моделировании временных рядов экономических показателей необходимо учитывать характер уровней исследуемых показателей …

- конструктивный

- не зависящий от времени

- стохастический

- аналитический

440. Стационарность временного ряда означает отсутствие …

o тренда

o наблюдений по уровням временного ряда

o значений уровней ряда

o временной характеристики

441. Стационарность характерна для временного ряда …

- типа «белый шум»

- с положительной динамикой роста

- содержащего сезонные колебания

- с отрицательной динамикой роста

442. Стохастическим процессом называется …

- набор случайных переменных X (t), где t – вещественные числа

- набор неслучайных переменных X (t), где t – вещественные числа

- функциональная связь X (t), где t – вещественные числа

- набор случайных переменных X (t), где t – иррациональные числа

443. Эргодичность временного ряда позволяет...

- анализировать свойства остатков временного ряда

- выделять сезонные колебания временного ряда

- использовать выборочные аналоги генеральных характеристик временного ряда для определения его свойств

- использовать метод наименьших квадратов для аналитической записи тренда

Тема: Общие понятия о системах уравнений, используемых в эконометрике

444. В систему одновременных уравнений входят алгебраические соотношения между эндогенными переменными. В них отсутствует случайная составляющая, нет параметров, подлежащих оценке. Эти соотношения являются …

o регрессионными уравнениями

o структурными соотношениями

o тождествами

o приведёнными формулами

445. Для моделирования сложных экономических систем целесообразно использовать …

o временной ряд

o систему эконометрических уравнений

o изолированное уравнение регрессии

o стационарный процесс

446. Для системы независимых уравнений матрица параметров при эндогенных переменных имеет ________ структуру.

o кососимметрическую

o треугольную

o диагональную

o общего вида, несимметрическую

447. Изолированное уравнение множественной регрессии может быть использовано для моделирования взаимосвязи экономических показателей, если …

- система не предполагает использование уравнений множественной регрессии

- факторы не взаимодействуют друг с другом

- при изменении переменной влечёт за собой изменения во всей системе взаимосвязанных признаков

- при изменении одного экономического показателя другие факторы также изменяются

- Левая часть системы взаимозависимых уравнений представлена вектором …

o независимых переменных

o зависимых переменных и случайных величин

o зависимых и независимых переменных

o зависимых переменных

449. Относительно системы  верно следующее утверждение …

верно следующее утверждение …

- система неидентифицируема

- система сверхидентифицируема

- система идентифицируема

- вопрос об идентификации системы не может быть решён

450. Переменные, задаваемые «извне», автономно от модели, называются …

o экзогенными

o эндогенными

o лаговыми

o структурными

451. Поведенческим уравнением системы эконометрических уравнений называется уравнение, которое …

o описывает модель взаимодействия между переменными, т.е. содержит подлежащие оценке параметры и случайные составляющие

o описывает модель взаимодействия между случайными составляющими, т.е. содержит только случайные составляющие

o описывает соотношение, выполняемое во всех случаях, т.е. не содержит подлежащие оценке параметры и случайные составляющие

o описывает ограничения на значения эндогенных и экзогенных переменных

452. При изучении взаимодействия спроса и предложения целесообразно использовать …

o уравнение зависимости спроса от цены

o уравнение зависимости предложения от цены

o изолированные уравнения

o систему эконометрических уравнений

- Применение традиционного МНК к структурной форме системы одновременных уравнений приводит к получению _________ оценок структурных параметров.

o несмещённых и несостоятельных

o несмещённых и состоятельных

o смещённых и несостоятельных

o смещённых и состоятельных

454. При построении системы эконометрических уравнений необходимо учитывать …

- среднюю величину каждой зависимой переменной

- значения наблюдений

- структуру связей реальной экономической системы

- максимальную величину каждого фактора

455. Система взаимозависимых уравнений в её классическом виде называется также системой __________ уравнений.

o изолированных

o одновременных

o рекурсивных

o независимых

- Система, в которой одни и те же эндогенные переменные входят в левую часть одних уравнений и в правую часть других уравнений, называется системой _________ уравнений.

o несовместных

o взаимосвязанных

o рекурсивных

o независимых

457. Система уравнений, в котором каждая эндогенная переменная рассматривается как функция только предопределённых переменных, называется системой ______ уравнений.

o независимых

o рекурсивных

o регрессионных

o одновременных

458. Система эконометрических уравнений включает в себя следующие переменные:

- зависимые

- комплексные

- предопределенные

- экономические

459. Система эконометрических уравнений предполагает наличие …

- нескольких зависимых и одного независимого признаков

- одного зависимого и совокупности независимых признаков

- нескольких зависимых и нескольких независимых признаков

- одного зависимого и нескольких независимых признаков

460. Укажите преимущества использования системы эконометрических уравнений перед изолированными уравнениями регрессии:

- для оценки параметров системы эконометрических уравнений всегда используется метод наименьших квадратов

- оценки параметров системы эконометрических уравнений всегда определяются одним значением

- экономическая система моделируется не одним, а несколькими уравнениями

- учитывается факт, что изменение одной переменной, как правило, не может происходить при абсолютной неизменности других

- Укажите справедливые утверждения по поводу системы эконометрических уравнений:

- содержит только лаговые и текущие экзогенные переменные

- включает множество эндогенных и множество экзогенных переменных

- предназначена для расчёта доверительных интервалов для коэффициентов регрессии

- система уравнений, каждое из которых может содержать эндогенные переменные других уравнений

Тема: Классификация систем эконометрических уравнений

- В системе независимых уравнений каждое уравнение представлено …

- совместным уравнением регрессии

- изолированным уравнением регрессии

- уравнением временного ряда

- рекурсивным уравнением регрессии

463. В системах рекурсивных уравнений количество переменных в правой части каждого уравнения определяется как …

- сумма количества зависимых переменных предыдущих уравнений и количества независимых факторов

- сумма количества зависимых переменных последующих уравнений и количества независимых факторов

- разность количества зависимых переменных предыдущих уравнений и количества независимых факторов

- разность количества зависимых переменных последующих уравнений и количества независимых факторов

464. Выделяют три класса систем эконометрических уравнений: …

- системы независимых уравнений, системы взаимозависимых уравнений и системы рекурсивных уравнений

- система независимых уравнений, системы изолированных уравнений и системы рекурсивных уравнений

- системы взаимозависимых уравнения, системы рекурсивных уравнений и системы возвратных уравнений

- системы одновременных уравнений, системы взаимозависимых уравнений и системы рекурсивных уравнений

- Для оценки параметров структурной модели системы необходимо, чтобы …

- все уравнения системы были неидентифицируемы или сверхидентифицируемы

- хотя бы одно уравнение системы было идентифицируемо или сверхидентифицируемо

- все уравнения системы были идентифицируемы или сверхидентифицируемы

- хотя бы одно уравнение системы было неидентифицируемо или сверхидентифицируемо

- Для системы независимых уравнений матрица параметров при эндогенных переменных имеет ______ структуру.

- диагональную

- общего вида, несимметричную

- кососимметрическую

- треугольную

467. Пусть D – число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, а H – число эндогенных переменных в уравнении. Имеется следующая макроэкономическая модель:

где Ct – потребление в период t; It – инвестиции в период t; Gt –государственные расходы в период t; Yt – валовой национальный продукт в период t; Yt –1 – валовой национальный продукт в период t –1;  ,

,  – ошибки уравнений. Определите для второго уравнения системы число D – H …

– ошибки уравнений. Определите для второго уравнения системы число D – H …

- 2

- 1

- 3

- 0

- Система уравнений, в которых каждая эндогенная переменная рассматривается как функция только предопределенных переменных, называется системой _____ уравнений.

- регрессионных

- независимых

- одновременных

- рекурсивных

469. Система уравнений считается неидентифицируемой, если …

- хотя бы одно уравнение системы является неидентифицируемым

- хотя бы одно уравнение системы является сверхидентифицируемым

- хотя бы одно уравнение системы является сверхидентифицируемым или неидентифицируемым

- чтобы все уравнения системы являются идентифицируемыми или сверхидентифицируемы

470. Система взаимозависимых уравнений в её классическом виде называется также системой _______ уравнений

- изолированных

- рекурсивных

- одновременных

- независимых

471. Системы эконометрических уравнений классифицируются по …

- количеству уравнений в системе

- количеству факторов в каждом уравнении системы

- способу ранжирования факторов в зависимости от силы влияния на моделируемые показатели

- способу вхождения зависимых и независимых переменных в уравнения регрессии

472. Структурные коэффициенты системы одновременных уравнений определяются однозначно по коэффициентам приведённой формы системы. Такая модель называется …

o неидентифицируемой

o идентифицируемой

o сверхидентифицируемой

o неопределённой

Тема: Условия идентифицируемости системы одновременных уравнений

- Выберите верные утверждения по поводу приведённой формы системы эконометрических уравнений:

- оценки параметров уравнений приведённой формы системы определяются только традиционным методом наименьших квадратов

- получается в результате преобразования структурной формы модели

- оценки параметров уравнений определяются только обобщённым методом наименьших квадратов

- система независимых уравнений

- Выберите верные утверждения по поводу экзогенных переменных:

- предопределённые переменные

- значения экзогенных переменных определяются вне модели

- зависимые переменные

- число экзогенных переменных системы равно числу эндогенных переменных системы

- Выберите верные утверждения по поводу эндогенных переменных:

- число эндогенных переменных равно числу экзогенных переменных

- значения эндогенных переменных определяются внутри модели

- предопределённые переменные

- зависимые переменные

476. Для оценки параметров структурной модели системы необходимо, чтобы …

o хотя бы одно уравнение системы было идентифицируемо или сверхидентифицируемо

o все уравнения системы были неидентифицируемы или сверхидентифицируемы

o хотя бы одно уравнение системы было неидентифицируемо или сверхидентифицируемо

o все уравнения системы были идентифицируемо или сверхидентифицируемо

477. Модель идентифицируема, если число параметров структурной формы модели …

- равно числу уравнений модели

- равно числу параметров приведённой формы модели

- больше числа параметров приведённой формы модели

- меньше числа параметров приведённой формы модели

478. Неидентифицируемость системы эконометрических уравнений устраняется …

o введением экзогенных переменных в соответствии с экономическим смыслом решаемой задачи

o увеличением числа наблюдений для каждой переменной

o введением дополнительных эндогенных переменных

o переходом к безразмерным переменным

479. Необходимым условием идентифицируемости уравнения является условие: число исключенных из уравнения предопределенных переменных не должно быть...

- меньше числа включённых эндогенных переменных

- меньше числа эндогенных переменных минус единица

- равно числу эндогенных переменных

- меньше числа включённых эндогенных переменных минус единица

480. Переменные, задаваемые «извне», автономно от модели, называются …

- экзогенными

- эндогенными

- лаговыми

- структурными

481. Поведенческим уравнением системы эконометрических уравнений называется уравнение, которое …

- описывает модель взаимодействия между переменными, т.е. содержит подлежащие оценке параметры и случайные составляющие

- описывает соотношение, выполняемое во всех случаях, т.е. не содержит подлежащие оценке параметры и случайные составляющие

- описывает модель взаимодействия между случайными составляющими, т.е. содержит только случайные составляющие

- описывает ограничения на значения эндогенных и экзогенных переменных

482. Под идентификационной моделью подразумевается …

- единственность соответствия между приведённой и структурной формами модели

- адекватность модели

- существование нескольких приведённых моделей для одной структурной формы

- достоверность модели

- Приведённая форма системы эконометрических уравнений – это модель системы эконометрических уравнений…

- в которой все переменные распределены по нормальному закону

- в которой в каждом из уравнений зависимой является эндогенная переменная, а независимыми – только экзогенные

- с треугольной матрицей коэффициентов

- служащая для определения коэффициентов парной корреляции

484. Структурной формой модели называется система _______ уравнений

- изолированных

- рекурсивных

- взаимосвязанных

- независимых

485. Структурные коэффициенты системы одновременных уравнений определяются однозначно по коэффициентам приведённой формы системы. Такая модель называется...

- идентифицируемой

- сверхидентифицируемой

- неидентифицируемой

- неопределённой

- Тождества, используемые в системе одновременных уравнений...

- не требуют ни проверки на идентификацию, ни оценки параметров в них

- не требуют ни проверки на идентификацию, но при этом оценка параметров нужна

- требуют проверки на идентификацию, но при этом оценка параметров не нужна

- требуют проверки на идентификацию, и оценки параметров

487. Уравнение системы считается идентифицируемым в соответствии с достаточным условием идентифицируемости, если …

o определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в данном уравнении, но присутствующих в системе, отличен от 0, а ранг этой матрицы не меньше числа эндогенных переменных в системе без одной

o число предопределённых переменных, отсутствующих в данном уравнении, но присутствующих в системе, равно числу экзогенных переменных в данном уравнении без одной

o число предопределённых переменных, отсутствующих в данном уравнении, но присутствующих в системе, равно числу эндогенных переменных в данном уравнении без одной

o определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в данном уравнении, но присутствующих в системе, отличен от 0, а ранг этой матрицы не меньше числа эндогенных переменных в данном уравнении без одной

488. Число приведённых коэффициентов системы одновременных уравнений больше числа структурных коэффициентов. Тогда модель является …

o независимой

o неидентифицируемой

o сверхидентифицируемой

o идентифицируемой

489. Экзогенными переменными не являются …

- независимые переменные

- зависимые переменные

- переменные х в уравнениях системы вида у=f (x)

- переменные, значение которых определяется вне системы

490. Эндогенными переменными в системе одновременных уравнений являются...

- зависимые переменные, определяемые данной системой

- фиктивные переменные

- лаговые экзогенные переменные

- переменные, определяемые внешними факторами

491. Эндогенными переменными не являются …

- переменные y в уравнениях системы вида у=f (x)

- зависимые переменные

- переменные, значение которые определяется внутри системы

- независимые переменные

Тема: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов и двухшаговый метод наименьших квадратов

492. Двухшаговый МНК определения оценок структурных параметров используется в случае …

o неидентифицируемости хотя бы одного уравнения в системе

o отсутствия в системе тождеств

o использования в системе фиктивных переменных

o точной идентифицируемости системы одновременных уравнений или сверхидентифицируемости этой системы

493. Двухшаговый МНК предполагает ______ использование обычного МНК.

- двукратное

- однократное

- трёхкратное

- не использовать обычный МНК

494. Двухшаговый МНК применим для решения системы одновременных уравнений …

o только идентифицируемой

o только неидентифицируемой

o в качестве наиболее общего метода решения

o только сверхидентифицируемой

495. Для оценки коэффициентов структурной формы модели не применяют _____ метод наименьших квадратов

- косвенный

- трёхшаговый

- двухшаговый

- обычный

496. Для сверхидентифицируемой структурной формы системы одновременных уравнений при оценке параметров применяется ______ метод наименьших квадратов.

- двухшаговый

- традиционный

- косвенный

- трёхшаговый

497. Для точно идентифицируемой структурной формы системы одновременных уравнений при оценке параметров применяется ______ метод наименьших квадратов.

- трёхшаговый

- традиционный

- косвенный

- двухшаговый

498. Косвенный метод наименьших квадратов требует …

- преобразования структурной формы модели в приведённую

- линеаризации уравнений структурной формы модели

- линеаризации уравнений приведённой формы

- нормализации уравнений структурной формы

- Метод инструментальных переменных в двухшаговом МНК используется в случае …

o неидентифицируемой системы уравнений

o недостаточного числа экзогенных переменных

o сверхидентифицируемой системы уравнений

o точно идентифицируемой системы уравнений

500. Метод, суть которого состоит в использовании в качестве инструментальной переменной теоретической оценки переопределённой переменной, полученной на базе экзогенных (или предопределённых) переменных модели, является …

- двухшаговым методом наименьших квадратов (ДМНК)

- обобщённым методом наименьших квадратов (ОМНК)

- косвенным методом наименьших квадратов (КМНК)

- обычным методом наименьших квадратов (МНК)

501. Метод, суть которого состоит в нахождении структурных коэффициентов модели через приведённые, оценённые обычным МНК, называется …

- косвенным методом наименьших квадратов (КМНК)

- обобщённым методом наименьших квадратов (ОМНК)

- двухшаговым методом наименьших квадратов (ДМНК)

- обычным методом наименьших квадратов (МНК)

502. На первом этапе применения косвенного метода наименьших квадратов …

- проводят процедуру линеаризации приведённой формы модели

- приведённую форму преобразуют в структурную

- проводят процедуру линеаризации структурной формы модели

- структурную форму преобразуют в приведённую

- Неидентифицируемую модель в виде системы одновременных уравнений можно превратить в точно идентифицируемую...

- переходя от структурной к приведённой форме модели

- с помощью традиционного метода наименьших квадратов

- используя косвенный метод наименьших квадратов

- вводя дополнительные ограничения на структурные коэффициенты

- Оценки параметров неидентифицируемой системы эконометрических уравнений …

- не могут быть найдены обычным МНК

- могут быть найдены косвенным МНК

- могут быть найдены обычным МНК

- могут быть найдены двухшаговым МНК

- Оценки параметров сверхидентифицируемой системы эконометрических уравнений могут быть найдены с помощью …

- взвешенного МНК

- косвенного МНК

- обычного МНК

- двухшагового МНК

506. Первый шаг двухшагового метода наименьших квадратов состоит в нахождении теоретических значений...

- эндогенных переменных из приведённой формы модели традиционным методом наименьших квадратов

- экзогенных переменных из приведённой формы модели традиционным методом наименьших квадратов

- эндогенных переменных из приведённой формы модели косвенным методом наименьших квадратов

- экзогенных переменных из приведённой формы модели косвенным методом наименьших квадратов

507. Приведена последовательность операций:

1. к системе одновременных уравнений применяется обобщённый метод наименьших квадратов с целью устранения корреляции случайных отклонений

2. заданная система одновременных уравнений из структурной формы преобразуется в приведённую форму

3. оценки параметров приведённой формы находятся традиционным методом наименьших квадратов

4. определение расчётных значений эндогенных переменных, которые выступают в качестве факторов в структурной форме модели

5. определение структурных параметров каждого уравнения в отдельности традиционным методом наименьших квадратов, используя в качестве факторов входящие в это уравнение предопределённые переменные и расчетные значения эндогенных переменных, полученные на первом шаге.

Этот алгоритм соответствует _____ методу наименьших квадратов.

- трёхшаговому

- обобщённому

- косвенному

- традиционному

508. Приведённая форма модели является результатом преобразования …

- структурной формы модели

- системы независимых уравнений

- системы рекурсивных уравнений

- нелинейных уравнений регрессии

509. При оценке параметров приведённой формы модели косвенный метод наименьших квадратов использует алгоритм …

o обычного МНК

o расчёта средней взвешенной величины

o метода максимального правдоподобия

o метода главных компонент

510. С помощью традиционного метода наименьших квадратов можно определить параметры уравнений, входящих в систему _____ уравнений.

- одновременных или независимых

- только одновременных

- рекурсивных или одновременных

- независимых или рекурсивных