o при увеличении моделируемых значений результативного признака значение остатка увеличивается

o при уменьшении моделируемых значений результативного признака значение остатка уменьшается

o остаточные величины имеют неслучайный характер

169. Причинами нарушения предпосылок МНК могут являться …

- наличие в уравнении фиктивных переменных

- нелинейный характер зависимости между переменными

- наличие неучтённого в уравнении существенного фактора

- большой объём наблюдений

170. Традиционный метод наименьших квадратов применяется для оценки параметров...

- классической линейной регрессионной модели

- линейной регрессионной модели с гетероскедастичностью в остатках

- линейной регрессионной модели с автокорреляцией в остатках

- нелинейной по параметрам регрессионной модели

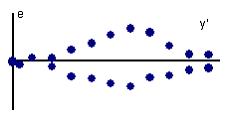

171. Укажите выводы, которые соответствуют графику зависимости остатков e от теоретических значений зависимой переменной  :

:

- модель содержит циклическую компоненту

- нарушена предпосылка МНК о постоянстве дисперсий случайных отклонений

- нарушена предпосылка МНК о равенстве нулю математического ожидания случайных отклонений

- имеет место гетероскедастичность остатков

- Эмпирический коэффициент b регрессии y = a + bx + ε является несмещённой оценкой теоретического коэффициента β регрессии y = α + βx + ε при условии, что …

o дисперсия оценки b является наименьшей среди всех возможных дисперсий несмещённых оценок параметра β

o математическое ожидание оценки b равно 0

o математическое ожидание оценки b равно оцениваемому параметру β

o дисперсия оценки b равна 0

Тема: Обобщённый метод наименьших квадратов

173. Для использования обобщённого МНК необходимо знать …

o автокорреляционную функцию

o коэффициент детерминации

o автоковариационную матрицу случайных возмущений

o значение критерия Фишера

174. Для регрессионной модели Yi = b 0+ b 1 X 1 i + b 2 X 2 i +…+ bmXmi + εi, i =1… n, с гетероскедастичностью остатков при отсутствии автокорреляции остатков ковариационная матрица возмущений является...

- диагональной

- единичной

- треугольной

- вырожденной

- К методам устранения автокорреляции остатков не относятся:

- метод Голдфелда–Квандта

- обобщённый метод наименьших квадратов

- метод Кохрана–Оркатта

- традиционный метод наименьших квадратов

176. Метод оценки параметров моделей с гетероскедастичными остатками называется … методом наименьших квадратов

- минимальным

- обычным

- косвенным

- обобщённым

177. Множественная линейная регрессионная модель, в которой не выполняются условия гомоскедастичности и (или) имеет место автокорреляция остатков, называется ______ регрессионной моделью.

- обобщённой линейной

- нелинейной

- парной

- множественной линейной

178. На основании преобразования переменных при помощи обобщённого метода наименьших квадратов получаем новое уравнение регрессии, которое представляет собой …

- нелинейную регрессию, в которой переменные взяты с весами

- нелинейную регрессию, в которой переменные взяты с весами

- взвешенную регрессию, в которой переменные взяты с весами

- взвешенную регрессию, в которой переменные взяты с весами

179. Обобщённый МНК для регрессионной модели с гетероскедастичностью, когда известны диагональные элементы автоковариационной матрицы случайных возмущений, называется ____________ методом наименьших квадратов.

o косвенным

o взвешенным

o доступным обобщённым

o двухшаговым

180. Обобщённый МНК используется для линейных уравнений регрессии с ________ остатками.

- нулевыми

- гетероскедастичными и/или автокоррелированными

- гомоскедастичными

- некоррелированными

- Обобщённый МНК может использоваться для корректировки _______ остатков.

- стандартной ошибки

- гетероскедастичности

- автокорреляции

- доверительного интервала

- Обобщённый МНК может применяться в случае нарушения предпосылки МНК о(об) _______ остатков.

- существовании

- отсутствии автокорреляции

- гомоскедастичности

- максимизации суммы квадратов

183. Обобщённый МНК рекомендуется применять в случае …

- автокорреляции остатков

- гомоскедастичных остатков

- нормально распределённых остатков

- автокорреляции результативного признака

184. Обобщённый МНК отличается от обычного МНК тем, что при применении ОМНК …

- остатки не изменяются

- остатки приравниваются к нулю

- преобразуются исходные уровни переменных

- уменьшается количество наблюдений

185. После применения обобщённого МНК удаётся избежать ______ остатков

- гетероскедастичности

- случайного характера

- равенства нулю суммы

- нормального распределения

186. Проявление гетероскедастичности в остатках удаётся устранить при помощи метода обобщённого метода наименьших квадратов путём …

- преобразования переменных

- расчёта критерия Дарбина–Уотсона гомоскедастичных остатков

- введения в модель фиктивных переменных

- введения в выражение для дисперсии остатков коэффициента пропорциональности

- Теоретическое распределение случайной составляющей регрессионной модели является различным для разных наблюдений в выборке. Тогда имеет место неодинаковый разброс случайных составляющих или __________ остатков.

o гомоскедастичность

o детерминированность

o гетероскедастичность

o автокорреляция

- Что преобразуется при применении обобщённого МНК?

o коэффициент корреляции

o дисперсия результативного признака

o дисперсия факторного признака

o исходные уровни переменных

Тема: Оценка качества подбора уравнения

- G 2(Y)= σ 2(Y)+ δ 2(Y), где G 2(Y) – общая дисперсия зависимой переменной, σ 2(Y) – дисперсия, объяснённая построенным уравнением регрессии, δ 2(Y) – дисперсия, не объяснённая построенным уравнением регрессии. Сформулированное утверждение является...

- теоремой о разложении дисперсии

- формулировкой теоремы Гаусса–Маркова

- исходным соотношением, используемым в методе наименьших квадратов

- F -критерием Фишера

190. В качестве показателя тесноты связи для линейного уравнения парной регрессии используется