Бухгалтерский учет расчетов с дебиторами и кредиторами должен обеспечить выполнение следующих задач:

- своевременное и правильное документирование операций по движению денежных средств и расчетов;

- контроль соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

- контроль своевременности расчетов с бюджетом, банками и персоналом;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просрочки погашения задолженности;

- контроль сохранности денежных средств и ценных бумаг;

- контроль использования денежных средств по целевому назначению;

- изыскание возможностей рационального использования свободных денежных средств.

Синтетический учет расчетов с покупателями и заказчиками за продаваемые ценности, работы и услуги ведут на счете 62 «Расчеты с покупателями и заказчиками».

По дебету этого счета на основании документов на продажу ценностей, приемку-передачу выполненных работ, оказанных услуг в корреспонденции со счетом 90 «Продажи» записывают суммы, причитающиеся с покупателей (заказчиков).

По кредиту счета 62 на основании документов на получение денежных средств в корреспонденции со счетами учета денежных средств отражают погашение задолженности покупателей.

Суммы авансов и предварительной оплаты, полученные от покупателей, учитывают на счете 62 отдельно.

Долги покупателей, обеспеченные выданными ими векселями, также учитывают обособленно.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям расчетному документу (счету), а при расчетах плановыми платежами по каждому покупателю и заказчику. Построение аналитического учета должно обеспечивать возможность получения информации о покупателях:

а) по документам, срок оплаты которых не наступил; б) неоплаченным в срок документам;

в) авансам полученным;

г) векселям, срок оплаты которых не наступил;

д) векселям дисконтированным (учтенным) в банках'; е) векселям, не оплаченным в срок.

1. Зачет взаимных требований

В основе любого взаимозачета лежат долговые обязательства сторон, возникшие из ранее заключенных между ними договоров, причем в момент подписания этих договоров между организациями, как правило, нет взаимной задолженности и стороны предполагают исполнение своих обязательств в денежной форме. В дальнейшем в силу разных причин стороны осуществить оплату по договорам не смогли и проводят взаимозачет.

Организациям ПОЗВОЛЕНО ПРОВОДИТЬ взаимозачет, если зачитываемые обязательства:

• встречные (кредитор по одному обязательству является должником по другому, и это не оспаривается);

• однородные (их можно сопоставить; например, они выражены в денежной форме);

• срок их исполнения наступил либо вообще не указан в до говоре.

Нельзя проводить взаимозачет, если срок исковой давности истек.

Чтобы провести двусторонний взаимозачет, достаточно заявления одной из сторон. Другая сторона отказаться от взаимозачета уже не может.

Инициатор взаимозачета должен составить акт о проведении зачета взаимных требований.

В день проведения взаимозачета каждая организация делает 1 проводку:

Дт 60 Кт 62 - зачтены взаимные обязательства.

Согласно ст. 168 НК РФ сумма НДС должна быть перечислена отдельным платежным поручением.

| у организации А | ДЕБЕТ | КРЕДИТ | |

| о | отражена выручка от продажи готовой продук- | 90-1 | |

| ции с НДС | |||

| о | начислен НДС | 90-3 | |

| о | отражена задолженность за транспортные | ||

| услуги | |||

| О | учтен НДС | ||

| - отражен взаимозачет | |||

| - перечислен НДС, относящийся к зачиты-иаемой | |||

| задолженности, «Северу» | |||

| О | отражен налоговый вычет по НДС | ||

| о | получена сумма НДС от «Севера» | ||

| У организации Б | |||

| - отражена выручка от оказания транспортных | 90-1 | ||

| услуг с НДС | |||

| - начислен НДС | 90-3 | ||

| отражена задолженность за материалы | |||

| учтен НДС | |||

| отражен взаимозачет | |||

| перечислен НДС, относящийся к зачиты-иисмой | |||

| задолженности, организации «Арт» | |||

| отражен налоговый вычет НДС | |||

| получена сумма НДС от организации «Арп) |

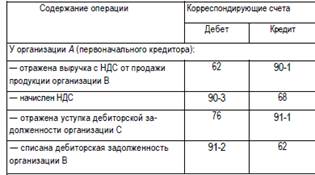

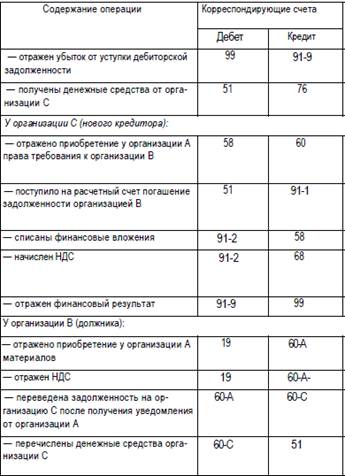

2. Уступка права требования (ДОГОВОР ЦЕССИИ)

При совершении сделки купли-продажи покупатель выступает должником, а продавец О первоначальным кредитором. Первоначальный кредитор может уступить право требования к должнику новому кредитору на основании договора уступки права требования, при этом согласие должника не требуется. Должник должен быть лишь письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу. Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. Согласно ПБУ 19/02 «Учет финансовых вложений» дебиторская задолженность, приобретенная на основании договора об уступке права требования, у нового кредитора относится к финансовым вложениям и принимается к бухгалтерскому учету по фактическим затратам на ее приобретение.

Проводки:

62 - 90-отражена операция по реализации под-ии,

62 - 91.1-по реализации ОС, прочих активов,

50,51,52 - 62-получен аванс в счет предстоящей отгрузке,

63 - 62-задолженность покупателей погашена за счет резервов по сомнительным долгам, 50,51,52 - 62 получены ден сре-ва от покупателя.