Управление денежными средствами является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчёт времени обращения денежных средств (финансовый цикл), анализ денежных потоков, их прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

Ø рутинность - денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчётном счёте;

Ø предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

Ø спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определёнными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержания текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учёта и одновременно испытывать значительные затруднения в оборотных средствах, которое в конечном итоге могут вызвать не только социально- экономическую напряжённость во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге (пока теоретически) привести к банкротству.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счёт ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращён как за счёт данных факторов, так и за счёт некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикл; (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ=ПОЦ - ВОК=ВОЗ + ВОД – ВОК (4.7)

(4.8)

(4.8)

(4.9)

(4.9)

(4.10)

(4.10)

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитывают средние показатели (как правило, год, т.е. Т=365).

Информационное обеспечение расчёта - бухгалтерская отчётность и данные управленческого учета. Расчёт можно выполнять двумя способами: по всем данным о дебиторской и кредиторской задолженности; по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу. Последний вариант позволяет производить сравнение периода отдачи от различных продуктов (продуктовых групп).

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера; однако можно привести аргументы, в известной степени оправдывающие его проведение. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчётном периоде, и полученной за этот период прибылью.

В западной учётно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трём основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место в отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

- текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчёты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

- прочие операции с денежными средствами - использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путём анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 56, 57). Однако в мировой учётно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

Ø прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

Ø косвенный метод основывается на идентификации и учёте операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период.

Прогнозирование денежного потока. Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджета денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объём реализации, долю выручки за наличный расчёт, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т.п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчёт чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Определение оптимального уровня денежных средств. Денежные средства предприятия включают в себя деньги в кассе и на расчётном счёте в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т.п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временный период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определённым уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчёт которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги безрисковые, точнее степенью риска, связанного с ними можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том, что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя их того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчётов. Во-вторых, необходимы определённые денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определённую величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идёт о том, чтобы оценить:

1. Общий объём денежных средств и их эквивалентов;

2. Какую их долю следует держать на расчётном счёте, а какую в виде быстрореализуемых ценных бумаг;

3. Когда и в каком объёме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов

Модель Баумоля.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идёт о том, чтобы оценить:

1. Общий объём денежных средств и их эквивалентов;

2. Какую их долю следует держать на расчётном счёте, а какую в виде быстрореализуемых ценных бумаг;

3. Когда и в каком объёме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера-Орра. Первая была разработана В. Баумолем (W. Bumol) в 1952 год у, вторая - М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 году. Непосредственное применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учётных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведём лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумоля. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продаёт часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчётном счёте представляет собой «пилообразный» график (рис. 4.7).

Остаток средств на расчётном счёте

Остаток средств на расчётном счёте

Q

|

Время

Время

Рис. 4.7 График изменения остатка средств на расчётном счёте (модель Баумоля)

Сумма пополнения (Q) вычисляется по формуле (4.11.):

, (4.11)

, (4.11)

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - расходы по конвертации денежных средств в ценные бумаги;

r- приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V/Q (4.12)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

ОР=С·к+ Г·Q/2 (4.13)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчётном счёте вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчётном счёте изменяется случайным образом, причём возможны значительные колебания.

28. Модель Миллера – Орра.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идёт о том, чтобы оценить:

1. Общий объём денежных средств и их эквивалентов;

2. Какую их долю следует держать на расчётном счёте, а какую в виде быстрореализуемых ценных бумаг;

3. Когда и в каком объёме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера-Орра. Первая была разработана В. Баумолем (W. Bumol) в 1952 год у, вторая - М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 году. Непосредственное применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учётных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведём лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчётном счёте представлена на рис.4.8 и заключается в следующем. Остаток средств на счёте хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и таким образом пополняет запас денежных средств до нормальногопредела.

Рис.4.8 Модель Миллера - Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующий политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчётном счёте (она определяется экспертным путём исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статическим данным определяется вариация ежедневного поступления средств на расчётный счёт (V).

3. Определяются расходы (РХ) по хранению средств на расчётном счёте (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РТ) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчётном счёте (S) по формуле (4.14.):

(4.14.)

(4.14.)

5. Рассчитывают верхнюю границу денежных средств на расчётном счёте (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Qb=Qh+S. (4.15.)

6.Определяют точку возврата (ТВ) - величину остатка денежных средств на расчётном счёте, к которой необходимо вернуться в случае, если фактический остаток средств на расчётном счёте выходит за границы интервала (QН, QВ).

29. Управление дебиторской задолженностью компании

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам (рис.4.9).

Среди, перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию.

Рис. 4.9 Состав основных видов дебиторской задолженности предприятия

В общей сумме дебиторской задолженности на расчёты с покупателями приходится 80-90%. Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчётам за реализованную продукцию. В целях эффективного управления этой задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления (или его кредитная политика по отношению к покупателям продукции).

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объёма реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной её инкассации.

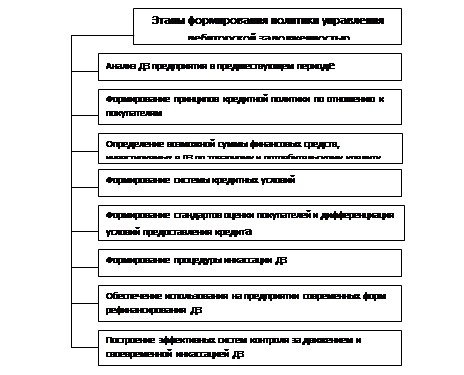

Формирование политики управления дебиторской задолженностью предприятия (или его кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам (рис. 5.10):

1) Анализ ДЗ предприятия за предшествующий период

На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

, (4.16)

, (4.16)

где КОАДЗ – коэффициент отвлечения оборотных активов в дебиторскую задолженность;

ДЗ – общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту);

ОА – общая сумма оборотных активов предприятия.

Рис. 4.10 Основные этапы формирования политики управления дебиторской задолженностью предприятия

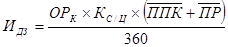

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде.

Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Этот показатель рассчитывается по следующей формуле:

=

=  , (4.17)

, (4.17)

где ПИДЗ – средний период инкассации дебиторской задолженности предприятия;

– средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде;

– средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде;

О0 – сумма однодневного оборота по реализации продукции в рассматриваемом периоде.

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле:

, (4.18)

, (4.18)

где КОДЗ – количество оборотов дебиторской задолженности предприятия в рассматриваемом периоде;

ОР – общая сумма оборота по реализации продукции в рассматриваемом периоде.

На третьем этапе анализа оценивается состав дебиторской задолженности предприятия по отдельным её «возрастным группам», т.е. по предусмотренным срокам её инкассации. На четвертом этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели:

Коэффициент просроченности дебиторской задолженности и средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности.

Коэффициент просроченности дебиторской задолженности рассчитывается по следующей формуле:

(4.19)

(4.19)

где КПДЗ — коэффициент просроченности дебиторской задолженности;

ДЗПР — сумма дебиторской задолженности, неоплаченной в предусмотренные сроки;

ДЗ — общая сумма дебиторской задолженности предприятия.

Средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности определяется по следующей формуле:

(4.20)

(4.20)

где ВПДЗ - средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности;

где ВПДЗ - средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности;

ДЗПР - средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде;

Оо - сумма однодневного оборота по реализации в рассматриваемом периоде.

На пятом этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

ЭДЗ = ПДЗ - ТЗДЗ - ФПДЗ (4.21)

где ЭДЗ - сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

ПДЗ - дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗДЗ - текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПДЗ - сумма прямых финансовых потерь от невозврата долга покупателями.

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель - коэффициент эффективности инвестирования средств в дебиторскую задолженность. Он рассчитывается по следующей формуле:

(4.22)

(4.22)

где КЭДЗ - коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

ЭДЗ - сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде;

- средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

- средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики предприятия.

2. Формирование принципов кредитной политики по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукции в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный. Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

Ø современная коммерческая и финансовая практика осуществления торговых операций;

Ø общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

Ø сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

Ø потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставлении кредита;

Ø правовые условия обеспечения взыскания дебиторской задолженности;

Ø финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

Ø финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

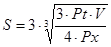

3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит; средний период представления отсрочки платежа, по отдельным формам кредита; средний период просрочки платежей исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность осуществляется по следующей формуле (4.23):

(4.23)

(4.23)

где ИДЗ - необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

ОРК - планируемый объем реализации продукции в кредит;

КС/Ц- коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

- средний период предоставления кредита покупателям, в днях;

- средний период предоставления кредита покупателям, в днях;

- средний период просрочки платежей по предоставленном кредиту, в днях.

- средний период просрочки платежей по предоставленном кредиту, в днях.

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

4. Формирование системы кредитных условий. В состав этих условий входят следующие элементы:

1) срок предоставления кредита (кредитный период)

2) размер предоставляемого кредита (кредитный лимит);

3) стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

4) система штрафных санкций за просрочку исполнения обязательств покупателями.

1) Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность и увеличению продолжительности финансового и всего операционного цикла предприятия. Поэтому, устанавливая размер кредитного периода необходимо оценивать его влияние на результаты хозяйственной деятельности предприятия в комплексе.

2) Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Его размер устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите - средней стоимости реализуемых в кредит товаров), финансового состояния предприятия - кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

3) Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления годовом сочетании. Алгоритм этого расчета характеризуется следующей формулой:

(4.24)

(4.24)

где ПСК – годовая норма процентной ставки за предоставляемый кредит;

ЦСН - ценовая скидка предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %;

СПК – срок предоставления кредита (кредитный период), в днях.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

4 ) Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери предприятия – кредитора (потерю дохода, инфляционные потери, возмещение риска, снижение уровня платежеспособности и другие).

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы

1) определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

2)формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

3) выбор методов оценки отдельных характеристик кредитоспособности покупателей;

4) группировку покупателей продукции по уровню кредитоспособности;

5) дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время являются:

1) факторинг;

2) учет векселей, выданных покупателями продукции

3) форфейтинг

Учетная (дисконтная) цена векселя определяется по следующей формуле (4.25):

(4.25)

(4.25)

где УЦВ— учетная (дисконтная) цена векселя на момент его продажи (учета банком);

НС - номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок;

Д - количество дней от момента продажи (учета) векселя до момента его погашения векселедателем;

УСВ - годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

30. Управление товарно-материальными запасами компании

В качестве одного из важнейших направлений деятельности финансового менеджера компании выступает управление запасами. Это является следствием того, что достижение максимальной рентабельности собственного капитала возможно в основном двумя способами: повышением эффективности (рентабельности) производственной деятельности и повышением оборачиваемости активов. Действительно, капитал, замороженный в виде запасов, не только не приносит «процентов» на вложенный капитал, но и требует затрат по хранению.

Анализ товарно-материальных запасов (метод А-В-С). В управлении запасами классификация проводится на основе денежной ценности (стоимость единицы запасов умножают на потребность в натуральных единицах). При ранжировании используют правило любителей пива – «20% людей выпивают 80% пива» или «на небольшое количество позиций запасов приходится значительная денежная ценность». При этом выделяют три основные категории товарно-материальных запасов (табл. 4.4).

Таблица 4.4

| КАТЕГОРИЯ А | Небольшое количество позиций, имеющих наибольшую денежную ценность |

| КАТЕГОРИЯ В | Среднее количество позиций, имеющих среднюю денежную ценность |

| КАТЕГОРИЯ С | Большое количество позиций, имеющих небольшую денежную ценность |

Категория А – для управления запасами из данной категории применяются наиболее сложные методики, тщательно отслеживается оборот и наличие данных запасов на складе; особое внимание уделяется работе с поставщиками данных запасов, небольшие ошибки в управлении запасами данной категории приводят к большим потерям.

Категория В – применяются те же методики управления, но в них используют более простые приближенные расчеты, большие ошибки при управлении недопустимы, так как они приводят к большим потерям.

Категория С – применяются упрощенные методы управления запасами, как правило, используют большой объем 1-го заказа, создают избыточные страховые запасы (в разумных пределах), реже отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом запасов не компенсируются экономией от эффективного управления, основная задача управления данной категории запасов – постоянное наличие их на складе.

Информационное обеспечение управления запасами и определение оптимального размера партии заказа. Для создания на предприятии эффективной системы управления запасами с целью минимизации совокупных издержек владения необходим широкий спектр информации, к которой относятся:

1. Прогноз спроса (потребности) (D) – как правило, прогноз спроса по месяцам с учетом сезонных колебаний. Может быть постоянным и переменным (в единицах).

Переменный спрос – это такой спрос, при котором существует вероятность отклонения реального дневного спроса от среднего дневного спроса.

2. Время выполнения заказа (Тп) – время, которое проходит с момента заказа товаров у поставщика до прихода товара на склад. Время выполнения заказа также может быть постоянным и переменным. При переменном времени выполнения заказа существует вероятность того, что товар поступит на склад позже установленного срока.

«Степень неопределенности» прогноза спроса и времени выполнения заказа определяют через среднее квадратическое отклонение (σ), которое рассчитывают исходя из статистических данных работы компании и оценки изменения данных показателей в будущем.

Для эффективного управления запасами необходимо знать величины трех основных видов затрат, связанных непосредственно с запасами:

3. Стоимость хранения запасов (C h1) – затраты, связанные с хранением единицы запасов за отчетный период (в ден. ед.).

4. Стоимость хранения 1 денежной единицы запасов (C h) – затраты, связанные с хранением 1 денежной единицы запасов за отчетный период (в %, долях от стоимости).

5. Стоимость выполнения заказа (C о1) – затраты, связанные с выполнением одного заказа на покупку товаров (в ден. ед.).

6. Убытки из-за недостатка запасов (C d1) – затраты, которые несет компания вследствие отсутствия единицы запасов на складе в нужное время. Эти затраты могут быть связаны как с простоем оборудования, так и с потерями вследствие снижения объема продаж (в ден. ед.).

Можно сказать, что общая сумма стоимости запасов состоит из трех компонентов:

Ø затраты, связанные с владением запасами;

Ø затраты по заказу запасов;

Ø затраты, связанные с нехваткой (дефицитом) запасов.

Естественно, в данном случае управляющего интересует только переменная составляющая таких затрат. Практически любая система управления запасами стремится минимизировать эти затраты.

Общее уравнение стоимости запасов, имеет следующий вид:

ТС = Со + Ch + Cd, (4.26)

где Со – стоимость заказа партии,

Ch – стоимость хранения,

Cd – стоимость нехватки запасов.

Для определения стоимости заказа необходимо знать величину (объем) заказа. Объем заказа обозначим через Q. Закупки будем производить равномерно, средний объем заказа обозначим через Q / 2.

Условиями решения уравнения (4.26) являются: закупки производятся равномерно; товарно-материальные запасы расходуются равномерно.

Рис. 4.11 Динамика изменения остатка товаров на складе

- Суммарная стоимость хранения запасов. Пусть Ch1 – стоимость хранения единицы запасов. Тогда для расчета стоимости хранения необходимо затраты по хранению одной единицы запасов Ch1 за период (год) умножить на количество запасов в течение каждого дня периода. Стоимость хранения всех запасов в течение года равна стоимости хранения среднего уровня запасов, или Q / 2 единиц.

Суммарные затраты на хранение имеют следующий вид:

(4.27)

(4.27)

- Суммарная стоимость выполнения заказа. Стоимость выполнения заказа связана с фиксированными затратами на выполнение заказа и не зависит от размера заказа; включает в себя следующие затраты:

- стоимость подготовки документов, включая стоимость рабочего времени сотрудников, занятых этим;

- транспортные расходы (только фиксированная часть);

- командировочные и курьерские расходы.

Все затраты на выполнение заказа, зависящие от его объема (т.е. переменные), относят на стоимость самих запасов и не включают в стоимость выполнения заказа.

Если спрос на продукцию известен и зафиксирован на уровне D единиц в год, то при объеме заказа (партии) в Q единиц, количество заказов составит D / Q, а цикл заказа Тц = Q / D.

Суммарная стоимость выполнения заказа (Со) определяется по формуле:

, (4.28)

, (4.28)

где D – потребность за период (ед.);

Q – объем заказа (ед.);

Со1 – стоимость выполнения одного заказа (руб.).

- Суммарная стоимость нехватки запасов. Суммарная стоимость нехватки запасов определяется также как и стоимость хранения, т.е. средний уровень единицы нехватки запасов умножается на стоимость нехватки единицы запасов.

, (4.29)

, (4.29)

где d – максимальное количество единиц дефицита (нехватки) запасов за период (год).

Основная модель управления запасами включает определение размера заказа, при котором затраты, связанные с оборотом запасов сырья и материалов, будут минимальными.

Ограничения для модели:

- потребность в запасах постоянна и определена;

- цены на запасы не изменяются значительно;

- время поставки равно нулю;

- отсутствие запасов на складе не допустимо;

- весь объем заказа поставляется одновременно;

- заказы на разные виды запасов осуществляются независимо друг от друга.

Оптимальный размер заказа (ОРЗ) – это такой объем покупки, при котором суммарные затраты на хранение и выполнение заказов минимальны.

ОРЗ =  (4.30)

(4.30)

+ D*Р (4.31)

+ D*Р (4.31)

где Р- стоимость одной единицы

При ненулевом времени поставки возникает проблема: когда размещать заказ для того, чтобы избежать отсутствия запасов на складе. Точка перезаказа – уровень запасов на складе, при котором заказывается новая партия товара – равна потребности за время поставки.

31. Анализ стоимости и структуры капитала

Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия:

1. Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Так как стоимость капитала характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции, этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижней границей при планировании ее размеров.

2. Показатель стоимости капитала используется при оценке экономической эффективности инвестиций. Прежде всего, уровень стоимости капитала предприятия выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящему моменту времени в процессе оценки эффективности отдельных проектов. Кроме того, он служит базой сравнения с внутренней ставкой доходности по рассматриваемому инвестиционному проекту: если она ниже, чем показатель стоимости капитала предприятия, такой инвестиционный проект должен быть отвергнут.

3. Стоимость капитала предприятия служит базовым показателем эффективности финансового инвестирования:

- показатель стоимости капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств;

- показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой этого капитала на основе механизма финансового левериджа.

- стоимость капитала предприятия является важнейшим показателем измерения уровня рыночной стоимости этого предприятия. Снижение уровня стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот.

4. Показатель стоимости капитала является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов. Исходя из реальной стоимости используемого капитала и оценки предстоящего ее изменения, предприятие формирует агрессивный, умеренный (компромиссный) или консервативный тип политики финансирования активов.

На стоимость капитала оказывают влияние следующие факторы:

Ø уровень доходности других инвестиций;

Ø уровень риска данных капитальных вложений;

Ø источники финансирования.

Поскольку стоимость капитала – это альтернативная стоимость, то есть доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска, стоимость данного капитального вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг (облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в более рискованное дело, то им должен быть обеспечен более высокий уровень доходности. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора [ Ошибка! Источник ссылки не найден. ].

На стоимость капитала также оказывает влияние то, какие источники финансирования имеются у предприятия. Выплата процентов по заемным средствам рассматриваются как валовые издержки, т.е. включаются в себестоимость продукции, и потому делает долговые источники финансирования более выгодными для предприятия. Но в то же время использование заемных источников более рискованно для предприятий, так как процентные платежи и погашение основной части долга необходимо производить вне зависимости от результатов деятельности предприятия. Стремясь снизить риск, предприятие увеличивает долю собственных привлеченных средств (производит дополнительную эмиссию акций). При этом, стимулируя инвестора производить вложения в собственность, оно вынуждено обещать более высокую доходность при прямом вложении капитала в собственность. Инвестор также сознает, что вложение в собственность предприятия более рискованный вид инвестиций по сравнению с кредитными инвестициями, и поэтому ожидает и требует более высокую доходность.

Структура капитала компании – это соотношение заемного и собственного капитала компании, привлеченных для финансирования ее долгосрочного развития. Являясь результатом принятых решений о финансировании, такое соотношение может иметь случайный характер или быть результатом целенаправленного выбора. Но даже сознательно установленная пропорция заемного и собственного капиталов порой далека от оптимальной. Оптимальная структура – это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал.

Сумма средств, которую нужно уплатить за исп-ные объемы фин.ресурсов выраженные в процентах к этому объему называется стоимостью капитала.

Основные сферы исп-я показателя стоимости капитала:

1. стоимость капитала служит мерой прибыльности операционной деятельности.

2. показатель стоимости капитала исп-ся при оценке эффективности инвестиций

3. стоимость капитала служит базовым показателем эффективности финн.инвестирования

4. показатель стоимости капитала является критерием оценки и формирования соответствующего типа политикифинансирования предприятия.

Балансовая стоимость компании или нетто-стоимость компании (Book value или Carrying value (англ.)) — это суммарные активы компании за вычетом нематериальных активов и обязательств, как они показаны на балансе компании, т.е. по исторической стоимости. Балансовая стоимость компании может (вернее, практически всегда) отличаться от её рыночной стоимости.

Рночная цена компании определяется ее прибылью в будущем, издержками на создание аналогичных предприятий и соотношением спроса и предложения.

По итогам января 2011 года, капитализация всех крупнейших компаний нефтегазового сектора, входящих в состав индекса РБК-100, выросла почти на 36 млрд долл., то есть на 8,60%. Это самый высокий результат из всех секторов российского фондового рынка. Начиная с января 2010 года, впервые с середины 2008 года, капитализация нефтегазовых компаний, входящих в состав индекса РБК-100, вновь оказалась ниже суммарной стоимости остальных российских компаний, и подобная тенденция сохранялась на протяжении всего истекшего года. При этом, следует отметить, что суммарная рыночная стоимость всех крупнейших нефтегазовых компаний, входящих в состав индекса РБК-100, на 59 млрд долл. оказалась ниже совокупной стоимости крупнейших представителей всех остальных секторов российского рынка акций.

32. Стоимость основных источников капитала

Одним из наиболее сложных вопросов, с которым сталкиваются финансовые менеджеры, является вопрос формирования структуры капитала, представляющей собой сочетание собственных и заемных источников средств. Поскольку стоимость каждого из приведенных источников различна, стоимость капитала компании находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным.

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала компании:

Ø банковские ссуды и займы;

Ø облигационные займы;

Ø привилегированные акции;

Ø обыкновенные акции;

Ø нераспределенная прибыль.

Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств  меньше, чем уплачиваемый банку процент:

меньше, чем уплачиваемый банку процент:

, (5.1)

, (5.1)

где Т – ставка налога на прибыль,

- процентная ставка по кредиту.

- процентная ставка по кредиту.

Займы, полученные предприятием от хозяйствующих субъектов, существенно отличаются от банковского кредита в плане обслуживания долга. Согласно Положению о составе затрат проценты, уплачиваемые за пользование такими займами, уже не могут относится на себестоимость продукции, если кредитор не имеет лицензии на проведение отдельных кредитных операций. Поэтому стоимость капитала этого источника равна уплачиваемой процентной ставке.

Для вновь планируемого выпуска облигационного займа при расчете стоимости источника необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимости (последняя нередко может быть выше, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта). В частности, формула стоимости источника «облигационный заем» будет иметь следующий вид:

, (5.2)

, (5.2)

где p – ставка процента облигационного займа (в долях единицы);

M – нарицательная стоимость облигации (или величина займа);

- чистая выручка от размещения одной облигации (или всего займа);

- чистая выручка от размещения одной облигации (или всего займа);

k – срок займа (количество лет);

T – ставка налога на прибыль (в долях единицы).

С позиции расчета стоимости капитала целесообразно выделять три источника собственных средств компании: привилегированные и обыкновенные акции, а также нераспределенную прибыль.

Если предприятия планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость этого источника может быть рассчитана по формуле (5.3):

, (5.3)

, (5.3)

где D – годовой дивиденд по привилегированной акции;

- прогнозная чистая выручка от продажи акции (без затрат на размещение).

- прогнозная чистая выручка от продажи акции (без затрат на размещение).

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы компании. Поэтому стоимость источника средств «обыкновенные акции» можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили модели Гордона и САРМ.

В отношении обыкновенных акций определение стоимости капитала имеет особо важное значение, когда планируется выпуск новых акций. Поэтому при оценке стоимости капитала источника «обыкновенные акции новой эмиссии» необходимо учитывать затраты на размещение акций:

, (5.4)

, (5.4)

где  - ожидаемый дивиденд;

- ожидаемый дивиденд;

- цена акции на момент оценки;

- цена акции на момент оценки;

- уровень затрат на размещение акций в долях единицы;

- уровень затрат на размещение акций в долях единицы;

g- темп прироста дивиденда.

Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Стоимость этого источника также может рассчитываться различными методами, а ее величина достаточно легко интерпретируется следующим образом. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того, чтобы последние не возражали против реинвестирования прибыли, необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей компании. Таким образом, стоимость источника «нераспределенная прибыль» численно примерно равна стоимости источника средств «обыкновенные акции». Если быть предельно точными, то стоимость источника «нераспределенная прибыль» несколько ниже стоимости источника «новые обыкновенные акции», поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами.