Логічні методи економічного аналізу практично використовують від моменту виділення цієї спеціальної системи знань. їх визначають як традиційні, базові, основні, спеціальні, логічні. Йдеться про найпоширеніші, ключові методи, без яких аналітичні дослідження практично неможливі. Існують різні класифікації логічних методів і найбкоректніші, на нашу думку,такі:

• методи порівняння;

• методи елімінування;

• статистичні методи;

• балансові методи.

Характерним для логічних методів є творче осмислення цілей і принципів дослідження, застосування загальнонаукового підходу до дослідженню зміни і розвитку явищ та процесів через їх дроблення (диференціацію) і синтез (інтеграцію) та абстрактний підхід. Абстрагування - важливе знаряддя будь-якого аналітичного дослідження, оскільки велику кількість складових, властивостей, аспектів явищ і процесів, а також їх звчязки неможливо вивчити відразу. Досліджуючи вплив одного фактора, треба абстрагуватись від інших. Дроблення складних систем на елементи дає змогу пізнати внутрішню будову і звчязки зміни та розвитку, а логічний синтез обчєднує результати дослідження, показуючи предмет у пізнаному вигляді.

Порівняння - найуніверсальніший метод пізнання економічних явищ і процесів, дослідження їх зміни і розвитку, початковий етап реалізації аналізом своєї цільової функції. "Все пізнається у порівнянні" - загальновизнана філософська теза виводить метод порівняння в економічному аналізі в розряд основних. Пріоритетним при застосуванні методу порівняння є вибір бази

Є.В. Мних. Економічний аналіз

порівняння та досягнення якісної порівняльності параметрів. Щодо бази порівняння, то її вибір зумовлюється цільовою орієнтацією аналізу логічною коректністю оцінки зміни і розвитку. Наприклад, якщо метою аналізу є оцінка виконання плану, то за базу порівняння обирають планові значення показників, а при рейтиновій оцінці - найкращі результати. Коректність оцінки визначаюто за якісною характеристикою середовища зміни і розвитку. Наприклад, некоректним є порівняння показників у різних фазах економічного зростання, у різних умовах економічної самостійності. Найбільш характерні прийоми порівняння навадено у табл. 3.1.

порівняння та досягнення якісної порівняльності параметрів. Щодо бази порівняння, то її вибір зумовлюється цільовою орієнтацією аналізу логічною коректністю оцінки зміни і розвитку. Наприклад, якщо метою аналізу є оцінка виконання плану, то за базу порівняння обирають планові значення показників, а при рейтиновій оцінці - найкращі результати. Коректність оцінки визначаюто за якісною характеристикою середовища зміни і розвитку. Наприклад, некоректним є порівняння показників у різних фазах економічного зростання, у різних умовах економічної самостійності. Найбільш характерні прийоми порівняння навадено у табл. 3.1.

Таблиця 3.1. Прийоми порівняння в економічному аналізі

| Порівняльна характеристика | База порівняння |

| Фактичне значення | Планове значення |

| Фактичне значення | Досягнутий результат у минулому |

| Планове значення | Досягнутий результат у минулому |

| Планове значення | Значення потенціальних можливостей (оптимальний результат) |

| Планове чи фактичне значення | Середні дані |

| Планове чи фактичне значення | Кращі результати |

Вимоги якісної порівняльності - часова, просторова і сукупність властивостей. Наприклад, нелогічно порівнювати показники діяльності підприємств різних форм організації виробництва і праці, виробітку металурга і садовода.

Застосовуючи метод порівняння, можна отримати такі кількісні аналітичні результати:

• визначити абсолютне відхилення значень порівнюваних

параметрів;

• визначити відносне відхилення значень порівнюваних па

раметрів;

• визначити еластичність зміни.

Є.В. Мних. Економічний аналіз

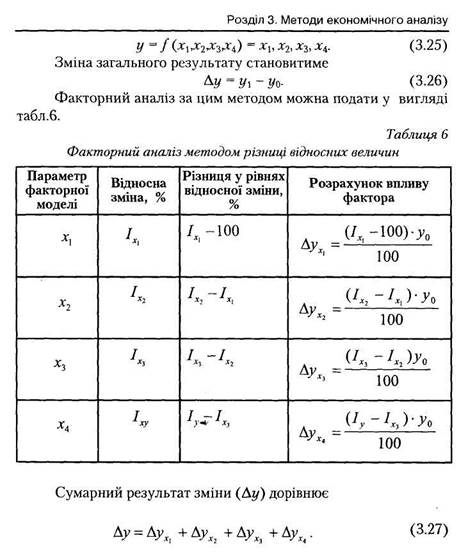

Методи елімінування використовують в економічному аналізі для дослідження прямих чи обернених детермінованих факторних систем. Елімінування - це логічний метод, за допомогою якого абстрагується вплив низки факторів, які впливають на зміну досліджуваного параметра, і залишається в оцінках один, вплив якого вимірюють шляхом послідовної заміни його базового значення на значення порівняльної характеристики і зіставлення з попереднім результатом. В економічному аналізі найчастіше використовують такі методи елімінування: метод ланцюгових підстановок, метод різниці абсолютних величин, метод різниці відносних величин, метод перерахунку даних і метод пайової участі.

Методи елімінування використовують в економічному аналізі для дослідження прямих чи обернених детермінованих факторних систем. Елімінування - це логічний метод, за допомогою якого абстрагується вплив низки факторів, які впливають на зміну досліджуваного параметра, і залишається в оцінках один, вплив якого вимірюють шляхом послідовної заміни його базового значення на значення порівняльної характеристики і зіставлення з попереднім результатом. В економічному аналізі найчастіше використовують такі методи елімінування: метод ланцюгових підстановок, метод різниці абсолютних величин, метод різниці відносних величин, метод перерахунку даних і метод пайової участі.

Метод ланцюгових підстановок використовують для розрахунку впливу окремих факторів на сукупний результат. Цей метод можна використовувати лише тоді, коли залежність має строго функціональний характер прямого чи обернено пропорційного звчязку і виражена у вигляді алгебри суми, добутку чи частки від ділення. Метод ланцюгових підстановок полягає у послідовній заміні базової величини впливу фактора на його аналізоване значення за умови, що значення інших факторів залишаються незмінними. Визначений результат порівнюють з попереднім і розраховують ступінь впливу аналізованого фактора. Кількість таких ітерацій визначають кількістю аналізованих факторів. Наприклад, нехай детермінована факторна система має муль-типлікативну залежність типу

|

1 У __ - Т І ЛҐ Л/* ~\Ґ 1 ___ - Т/" Л-* "Т/" ^ '

|

Є.В. Мних. Економічний аналіз

|

Метод різниці відносних величин - логічний прийом, який дає змогу виділити з сукупності факторів вплив одного, якщо існує детермінована факторна модель функціонального зв'язку, а значення впливу факторів виражені відносними величинами зміни. Для кожного аналізованого фактора послідовно визначають різницю в рівнях його впливу і впливу попереднього фактора, а отриманий результат треба помножити на абсолютне базове значення досліджуваного параметра зміни. Ця величина є кількісним результатом впливу цього фактора і його часткою у результаті сукупного впливу дії всіх факторів.Варто враховувати, що вплив останнього фактора визначають як різницю у рівнях відносної зміни загального результату і передостаннього фактора. Наприклад, загальний результат - обсяг виробленої продукції (у), можна подати як детерміновану фаКТОрну МОДеЛЬ ЗВ'ЯЗКУ З КІЛЬКІСТЮ робІТНИКІВ (Х]),

середнім числом відпрацьованих ними у році днів (х2), середньою тривалістю робочого дня (х3) і середньогодинним виробітком (х4)

у ВИГЛЯДІ 74

Метод перерахунку даних як логічний прийом використовують у тих випадках, коли для виділення впливу окремих факторів перераховують його величини на зміну загального результату або визначають умовний загальний результат при зміні впливу аналізованого фактора. Скорегований результат порівнюють з базовим і визначають вплив аналізованого фактора. Наприклад, треба з'ясувати, яким був би прибуток у звітному році, якщо б вдалося дотримуватись планового асортименту продажу,4іро-

|

Частка впливу може бути також визначена за коефіцієнтами

еластичності. *

Статистичні методи - це загальні методи статистичних досліджень, які використовуються в економічному аналізі як для оцінки якісних параметрів зміни тенденцій та закономірностей зміни економічних явищ і процесів, так і для визначення факторних залежностей і факторного впливу. Найбпоширенніші в аналізі -методи середніх величин, групування, індексів, динамічного ряду.

Метод середніх величин як технічний спосіб опрацювання інформації використовують в аналізі для виявлення загальної характеристики явищ і процесів, а також для розрахунку кількісного значення якісного фактора впливу (рентабельності, фондовіддачі, виробітку тощо). Дані середніх значень є репрезентантами досліджуваних явищ і процесів, акумулюючи і виражаючи їх індивідуальні значення. Водночас вони вуалюють дійсний стан і

77 Є.В. Мних. Економічний аналіз

нівелюють індивідуальні його ознаки. Тому в економічному аналізі середні значення можуть використовуватись після проведення відповідних групувань. Обов'язковою умовою їх застосування є якісна однорідність досліджуваних явищ і процесів. Найпоширеніші види середніх значень: середнє арифметичне (просте і зважене), середнє геометричне, середнє гармонійне тощоТреба враховувати, що середні значення запежні від структури даних, прийнятих для розрахунку. Більш рівномірне розміщення числових даних дає типовішу характеристику і навпаки. У такому випадку використовують структурні середні - моду та медіану, бісектрису та ін.

нівелюють індивідуальні його ознаки. Тому в економічному аналізі середні значення можуть використовуватись після проведення відповідних групувань. Обов'язковою умовою їх застосування є якісна однорідність досліджуваних явищ і процесів. Найпоширеніші види середніх значень: середнє арифметичне (просте і зважене), середнє геометричне, середнє гармонійне тощоТреба враховувати, що середні значення запежні від структури даних, прийнятих для розрахунку. Більш рівномірне розміщення числових даних дає типовішу характеристику і навпаки. У такому випадку використовують структурні середні - моду та медіану, бісектрису та ін.

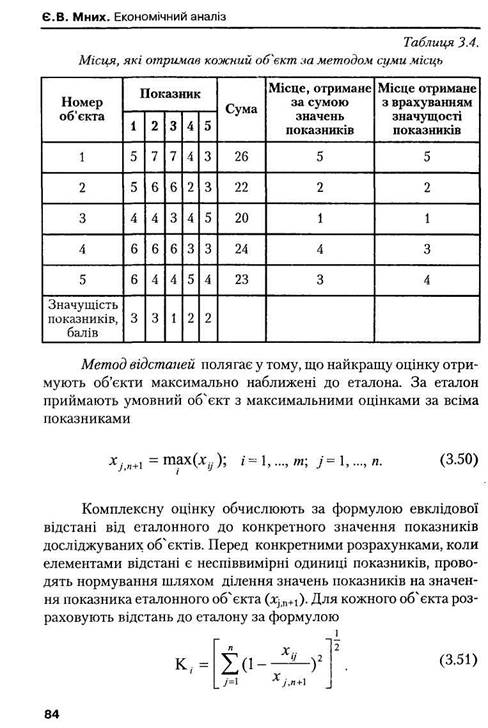

Метод групування передбачає певну класифікацію явищ і процесів, а також причин і факторів, які зумовлюють їх зміну і розвиток. Аналітичні функції групування зводять до виявлення взаємозв'язку між групувальними та результативними ознаками. Під час групування важливо вибрати ознаки для поділу явищ і процесів на групи. Не можна проводити групування за випадковими ознаками. Насамперед треба визначити економічну природу явищ і процесів, виявити характер причинно-наслідкового зв'язку, взаємозалежності, взаємозумовленості і на цій підставі формувати аналітичні групи. Найпоширеніший спосіб групування в економічному анатізі -побудова групувальних таблиць за однією ознакою (прості групування) і за декількома (комбіновані групування) див. (табл. 3.2).

Таблиця 3.2.

Характеристика економічних показників роботи підприємств галузі

| Група підприємств за рівнем виконання плану продажу продукції, % | Кількість підприємств | Середній процент виконання плану продажу продукції | Середній рівень рентабельності проданої продукції |

| до 100 | 95,3 | 4,64 | |

| 100-102 | 101,2 | 9,05 | |

| 102 105 | 104,1 | 8,62 | |

| Понад 105 | 106.7 | 10,45 | |

| Всього у галузі | 102,2 | 5,05 |

|

Є.В. Мних. Економічний аналіз

Для характеристики зміни аналізованих параметрів у часі, виявлення тенденцій і закономірностей цих змін використовують динамічні ряди. Вони бувають моментні (для характеристики аналізованого параметра на цей момент часу) і періодичні (для характеристики аналізованого параметра за певний проміжок часу). Будуючи динамічні ряди, треба досягати зіставності аналітичних параметрів. Використання рядів динаміки в економічному аналізі дає змогу:

Для характеристики зміни аналізованих параметрів у часі, виявлення тенденцій і закономірностей цих змін використовують динамічні ряди. Вони бувають моментні (для характеристики аналізованого параметра на цей момент часу) і періодичні (для характеристики аналізованого параметра за певний проміжок часу). Будуючи динамічні ряди, треба досягати зіставності аналітичних параметрів. Використання рядів динаміки в економічному аналізі дає змогу:

• визначити характер зміни параметрів та інтенсивність цієї

зміни;

• дати кількісне вираження закономірностей ряду (тренду

динамічного ряду).

• дати порівняльну характеристику відмінностей у динаміці

різних явищ і процесів.

|

Абсолютний тренд динамічного ряду із періодів визначають за формулою

| де П — абсолютна величина 2-го рівня ряду динаміки. |

(3.43)

Відносний тренд динамічного ряду Т% обчислюють за формулою

|

(3.44)

де Т,, Т2, Т3,... Т„ - темпи зростання 1-го, 2-го, 3-го,... п-го показника, %.

Балансові, або сальдові методи використовуються тоді, коли відоме загальне відхилення досліджуваного параметра і всіх факторів його зміни, крім одного. Цей фактор або не піддається обліку, або визначати його економічно не виправдано. У такому випадку вплив невідомого фактора визначають відніманням від загального відхилення відхилень за відомими факторами. Балансові методи -найкращий спосіб виявити і підтримати певні кількісні пропорції та співвідношення. Вони слугують інструмен-

|

Є.В. Мних. Економічний аналіз

Зведення певного числа показників у єдиний інтегральний показник дає змогу визначити якісну відмінність (поліпшення чи погіршення) досягнутого стану від бази порівняння, хоча при цьому неможливо виміряти ступінь відмінності. Побудова інтегрального показника не означає, що для оцінок можна використовувати лише один показник. Навпаки, інтегральний показник є лише загальним орієнтиром економічної ситуації, а для дослідження обчєкта використовують систему показників.

Зведення певного числа показників у єдиний інтегральний показник дає змогу визначити якісну відмінність (поліпшення чи погіршення) досягнутого стану від бази порівняння, хоча при цьому неможливо виміряти ступінь відмінності. Побудова інтегрального показника не означає, що для оцінок можна використовувати лише один показник. Навпаки, інтегральний показник є лише загальним орієнтиром економічної ситуації, а для дослідження обчєкта використовують систему показників.

В економічному аналізі виділяють:

• методи детермінованої комплексної оцінки;

ф методи стохастичної комплексної оцінки.

Основні методи детермінованої комплексної оцінки: метод сум, метод геометричної середньої, метод суми місць, метод відстаней та ін.

|

| (3.47) |

Метод сум передбачає визначення інтегрального показника шляхом сумування його фактичних значень за абсолютними чи відносними вимірниками. У першому випадку цей показник буде розрахований як

| Номер обєкта | Показник | Комплексний результат | Рейтинг (місце) | ||||

| і | |||||||

| 20,4 | 20,8 | 20,5 | 20,1 | 20,9 | 102,7 | ||

| 20,3 | 20,2 | 21,0 | 20,6 | 20,8 | 102,9 |

| Розділ 3. | Методи економічного аналізу | ||||||

| 20,4 | 20,5 | 20,7 | 20,8 | 20,8 | 103,2 | ||

| 21,0 | 21,1 | 20,4 | 20,6 | 20,0 | 103,1 | ||

| " 5 | 21,5 | 21,1 | 21,0 | 20,3 | 20,4 | 104,3 | |

| 20,4 | 21,4 | 21,0 | 21,1 | 20,2 | 104,1 |

Умова використання методу сум - односпрямованість досліджуваних показників (збільшення часткового показника розцінюється як поліпшення інтегрального і навпаки). Недоліком цього методу є можливість високої оцінки результатів за інтегральним показником при значному відставанні будь-якого часткового, що досягається внаслідок компенсації високими результатами окремих низьких їхніх значень. Цей недолік можна частково усунути, якщо поряд з інтегральним використовувати два допоміжні комплексні показники, які визначають суму позитивних і суму негативних значень часткових показників порівняно з базою порівняння.

Метод геометричної середньої передбачає розрахунок коефіцієнтів відносної зміни досліджуваних показників (кф за умови, що найвищий рівені^показника дорівнює 1. Тобто, 0 < к{ < 1.

Загальну комплексну оцінку обчислюють за коефіцієнтом

Це можна подати у вигляді таблиці (табл. 3.5).

|

Розділ 3. Методи економічного аналізу

Ранжуючи значення Кі на зростання, отримаємо комплексну оцінку пріоритетності об'єктів.

Ранжуючи значення Кі на зростання, отримаємо комплексну оцінку пріоритетності об'єктів.

Методи стохастичної комплексної оцінки використовують під час дослідження стохастичного зв^язку і включають методи суми місць і відстаней, методи двомірного шкалування, експертно-статистичні, метод компонентного аналізу.

Метод двомірного шкалування враховує не лише абсолютні значення показників і ступінь їх варіації, а й механізм впливу окремих факторів на результати діяльності.

Зміст методів компонентного аналізу та експертно-статистичних досліджень полягає у тому, що узагальйювальну оцінк отримують за визначенням досягнення поставлених цілей через часткові показники ефективності.

Цільову функцію подають у вигляді

Це дає змогу оцінити діяльність субчєкта господарювання відповідно до досягнєщїя оптимальних значень.