Рис. 21.1. Фактори впливу на розмір виручки

Валовий дохід має велике значення як елемент національного доходу країни – основного джерела формування фінансових ресурсів держави. Будучи кінцевим результатом роботи підприємства, валовий дохід займає одне з важливих місць в системі показників, що використовуються для оцінки економічної ефективності їх роботи поруч з фондовіддачею, собівартістю та рентабельністю. Велике народногосподарське значення валового доходу в економіці країни і разом з тим недостатнє висвітлення в учбовій та економічній літературі його сутності, ролі у формуванні фінансових ресурсів зумовлюють необхідність детального розгляду цієї економічної категорії.

Перш за все необхідно дати визначення валового доходу. Необхідність цього викликана тим, що визначення, які формулюються в сучасній науковій літературі, не розкривають його економічної сутності, а зводяться до поняття розрахункової категорії у вигляді різниці між виручкою та матеріальними затратами на виробництво, що включає заробітну плату і чистий дохід. Однак навіть таке трактування відтвореної працею вартості як сукупності заробітної плати і чистого доходу не завжди відповідає дійсній величині валового доходу, отриманого на конкретному підприємстві. В цьому легко впевнитися на прикладі збиткового підприємства, у якого валовий дохід не тільки не містить чистого доходу, а навіть не забезпечує формування фонду оплати праці в розмірах, достатніх для виплати заробітної плати своєму персоналу.

Твердження, що валовий доход включає в себе заробітну плату і чистий доход, не завжди є правомірними. По-перше, не можна змішувати два різних поняття: заробітна плата і фонд оплати праці. Між ними є зв’язок, але при цьому вони суттєво відрізняються один від одного. Фонд оплати праці виникає в процесі розподілу фактично створеного валового доходу і його величина залежить, з одного боку, від розміру нарахованої заробітної плати, а, з іншого – від абсолютної суми валового доходу. В тих випадках, коли сума фактично отриманого валового доходу менше розміру нарахованої заробітної плати, фонд оплати праці створюється лише в межах абсолютної суми валового доходу, тобто він є меншим за величину заробітної плати, а чистий доход взагалі відсутній.

При визначенні сутності валового доходу потрібно виходити з того, що це відтворена працею вартість, яка в процесі реалізації продукції отримує грошовий вираз у вигляді перевищення виручки над матеріальними затратами. Таким чином, під валовим доходом підприємства слід розуміти грошовий вираз новоствореної живою працею виробничого колективу вартості товарної продукції, що визначається як перевищення виручки від реалізації над матеріальними витратами на виробництво та реалізацію.

За радянських часів визначення валового доходу відповідало Марксовій теорії доданої вартості. К. Маркс, визначаючи сутність даної категорії, писав, що валовий доход є частиною вартості і вимірювана його частина валового продукту, яка залишається за вирахуванням частини вартості всього виробничого продукту, що відшкодовує вкладений у виробництво і спожитий в ньому постійний капітал*.

Перш за все, в даному визначенні підкреслюється, що валовий доход є частиною валового продукту (тобто категорією виробничою), яка залишається за вирахуванням частини цього продукту, спожитого на відшкодування процесу виробництва. В той же час вартість цієї частини валового продукту, опосередкована в грошовому виразі, приймає грошову форму і є фінансовою категорією. Таким чином, валовий доход виступає в двох формах прояву: в натуральній і грошовій.

При визначенні сутності валового доходу як фінансової категорії потрібно виходити з того, що це новостворена працею вартість, яка в процесі реалізації продукції набуває грошового виразу у вигляді перевищення виручки над витратами минулої уречевленої праці.

В сучасному фінансовому словнику валовий доход – це сукупний грошовий виторг підприємства, одержаний від діяльності основного, допоміжних, обслуговуючих виробництв підприємства та від реалізації додаткових послуг.

Будучи кінцевим результатом роботи підприємств, валовий доход відображає рівень ефективності їх господарської діяльності. Валовийдоход – це основне джерело формування фінансових ресурсів підприємства і державного бюджету. Не можна ставити знак рівності між прибутком і валовим доходом як показниками, що відображають рівень ефективності господарської діяльності. Прибуток відображає тільки частину новоствореної вартості. А валовий доход визначається величиною всієї новоствореної вартості – основного джерела національного доходу країни. Використання валового доходу в якості головного узагальнюючого показника ефективності дозволить враховувати реальний економічний ефект, який отримає народне господарство в результаті діяльності кожного підприємства. На відміну від прибутку валовий доход дає можливість оцінити ефективність роботи підприємства з точки зору не тільки його госпрозрахункових, а й народногосподарських інтересів. Перевага валового доходу полягає в тому, що в ньому найбільш реально відображаються такі важливі сторони діяльності, як скорочення матеріаломісткості, підвищення продуктивності праці. Крім того показник валового доходу використовується і для оцінки рівня ефективності збиткових підприємств.

Прибуток – найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва, і в кінцевому підсумку свідчить про рівень і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення фінансового стану підприємства, інтенсифікацію виробництва при будь-якій формі власності. Він є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави.

Прибуток як кінцевий фінансовий результат діяльності підприємства представляє собою різницю між загальною сумою доходів і витратами на виробництво і реалізацію продукції.

У фінансовому словнику прибуток – перевищення сукупних доходів над сукупними витратами. Обчислюють його як різницю між валовим виторгом (без податку на додану вартість і акцизного збору) та витратами на виробництво і реалізацію продукції (робіт, послуг). Прибуток є основним узагальнюючим показником фінансових результатів виробничо-господарської діяльності підприємства.

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

В нормативних актах з бухгалтерського обліку визнання доходу пов’язане із принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансовій звітності тих періодів, до яких вони відносяться.

Принцип нарахування застосовується одночасно з принципомвідповідності, за яким витрати визнаються на підставі прямого зв’язку між ними та отриманими доходами.

Порядок визнання доходів показано на рис. 21.2.

Рис. 21.2. Визнання доходів у фінансових звітах

Для визнання доходу повинно відбутись не лише надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій, в якості якого виступає збільшення власного капіталу (крім внесків учасників).

Доходами не визнаються:

- сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

- сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- сума попередньої оплати продукції (товарів, робіт, послуг);

- сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором тощо.

Доходи підприємства класифікуються за різними ознаками.

З метою визнання доходу та визначення його суми розрізняють доход від:

· реалізації товарів, продукції, інших активів, придбаних з метою перепродажу (крім інвестицій у цінні папери);

· надання послуг;

· використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання відсотків, дивідендів, роялті.

В залежності від виду діяльності розрізняють доходи:

- від звичайної діяльності;

- від надзвичайної діяльності.

Крім того, доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності (див. рис. 21.3).

В залежності від місця виникнення доходу розрізняють доходи центрів інвестицій, центрів доходів, центрів прибутку та загальний дохід підприємства.

Отже, справжнім доходом є чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (Д) податку на додану вартість (ПДВ), акцизного збору (АЗ), інших зборів або податків з обороту (ІЗП) та інших вирахувань з доходу(ІВ), тобто

ЧД = Д – ПДВ – АЗ – ІЗП – ІВ (21.1)

Якщо дохід від операції неможливо достовірно оцінити і немає впевненості у відшкодуванні понесених витрат, дохід не визнається, а витрати визнаються як витрати звітного періоду.

Рис. 21.3. Класифікація доходів за видами діяльності

Поняття фінансових результатів діяльності трактується в П(С)БО 3 “Звіт про фінансові результати”.

Збитки – перевищення суми витрат над сумою доходів, для отримання яких здійснені ці витрати.

Прибуток – сума, на яку доходи перевищують пов’язані з ними витрати.

Чистий прибуток (збиток) формується поступово протягом фінансово-господарського року від усіх видів звичайної та надзвичайної діяльності та включає:

- чистий дохід (виручку) від реалізації продукції (товарів, послуг);

- валовий прибуток (збиток);

- фінансовий результат від операційної діяльності;

- прибуток (збиток) від звичайної діяльності до оподаткування;

- прибуток (збиток) від звичайної діяльності;

- прибуток (збиток) від надзвичайної діяльності.

Різниця між чистим доходом і собівартістю реалізованої продукції (товарів, робіт, послуг) називається валовим прибутком (збитком).

Фінансові результати поділяються за видами діяльності підприємства.

Фінансовий результат від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Фінансовий результат від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток дає кінцевий фінансовий результат від звичайної діяльності.

Окремо від фінансових результатів від звичайної діяльності відображаються відповідно: невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо).

Остаточний фінансовий результат діяльності підприємства – чистий прибуток (збиток) визначається як різниця між різними видами доходів та витрат підприємства за звітний період.

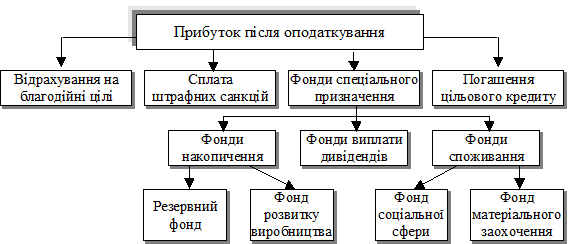

Формування прибутку підприємства відповідно до П(С)БО представлено на рисунку 21.4.

Для підвищення ефективності роботи підприємств першочергове значення має виявлення резервів збільшення обсягів виробництва і реалізації, зниження собівартості продукції, зростання прибутку.

Рис. 21.4. Схема розподілу чистого прибутку

Для визначення основних напрямів пошуку резервів збільшення прибутку фактори, які впливають на його отримання, класифікують за різними ознаками (див. рис. 21.5).

До зовнішніх факторів відносяться природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій та інше. Ці фактори не залежать від діяльності підприємств, але можуть спричиняти значний вплив на величину прибутку.

Рис. 21.5. Класифікація факторів, які впливають

на величину прибутку

Внутрішні фактори поділяються на виробничі і позавиробничі. Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і, в свою чергу, поділяються на екстенсивні та інтенсивні. Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: обсягу засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо. Інтенсивні фактори впливають на процес отримання прибутку через “якісні” зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріалоємності продукції, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо.

До позавиробничих факторів належать, наприклад, постачальницько-збутова і природоохоронна діяльність, соціальні умови праці і побуту тощо.

При здійсненні фінансово-господарської діяльності всі ці фактори знаходяться в тісному взаємозв’язку і взаємозалежності. “Прямий” вплив на величину собівартості продукції, а отже, і прибутку, пов’язаний з тим, наскільки раціонально і економно витрачаються матеріальні ресурси – адже частка матеріальних витрат у складі собівартості зазвичай коливається від 60 до 90 %.

Об’єктом розподілу є балансовий прибуток підприємства. Під його розподілом розуміють направлення прибутку в бюджет і використання на підприємстві та за його межами. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів у вигляді податків та інших обов’язкових платежів. Визначення напрямків витрачання прибутку, що залишається у розпорядженні підприємства, структури статей його використання знаходиться в компетенції підприємства.

Принципи розподілу прибутку можна сформулювати наступним чином:

– прибуток, отриманий підприємством в результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб’єктом;

– прибуток для держави надходить у відповідні бюджети у вигляді податків, обов’язкових платежів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їх нарахування і внесення до бюджетів встановлюється законодавчо;

– величина прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості в зростанні обсягів виробництва та покращення результатів виробничо-господарської і фінансової діяльності;

– прибуток, що залишається в розпорядженні підприємства, в першу чергу, направляється на заощадження, забезпечення його подальшого розвитку, і тільки в іншій частині – на потреби споживання.

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов’язкових платежів.

Розподіл чистого прибутку – один з напрямів внутрішньофірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

При прийнятті рішень про розподіл чистого прибутку підприємство повинно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення працівників та інші цілі. Проте, законодавчо затвердженого фондового розподілу прибутку в Україні немає.

Схема розподілу чистого прибутку представлена на рисунку 21.6.

Кошти на розвиток і вдосконалення виробництва витрачаються на задоволення потреб, які пов’язані із зростанням обсягів виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують зростання і вдосконалення матеріально-технічної бази підприємства.

Конкретно ці витрати представляють собою капітальні вкладення в будівництво нових виробничих площ, реконструкцію підприємств, придбання і монтаж нового устаткування, інші витрати капітального характеру, включаючи природоохоронні і такі, що спрямовані на поліпшення умов праці і техніки безпеки. Це також витрати на проведення науково-дослідницьких і дослідно-конструкторських робіт, підготовку та освоєння нових прогресивних технологій та видів продукції.

Рис. 21.6. Схема розподілу чистого прибутку

За рахунок цієї частини чистого прибутку підприємства сплачують заборгованість по довгострокових банківських кредитах на інвестиційні цілі, також по відсотках за ці кредити. Треба пам’ятати, що відсотки за всі інші банківські кредити є елементом витрат на виробництво й обігу, тому з прибутку їх сплата не фінансується.

Однією з потреб виробництва, яка пов’язана з його розширеним відтворенням, є збільшення власних фінансових ресурсів, які вкладаються в запаси сировини, матеріалів, перехідні запаси незавершеного виробництва, готової продукції, товарів, тобто збільшення фонду власних оборотних коштів.

Кошти, що спрямовуються на соціальні потреби, використовується, в основному, на витрати, які сприяють соціальному розвитку колективу підприємства:

– будівництво, реконструкцію і капітальний ремонт житлових будинків і об’єктів соціально-культурної сфери;

– утримання закладів, об’єктів соціально-культурної сфери (дитячих дошкільних, лікарень, будинків і баз відпочинку, клубів і палаців культури тощо);

– проведення оздоровчих, культурно-масових заходів, в тому числі придбання путівок на відпочинок і лікування;

– інші подібні витрати (наприклад, здешевлення харчування робітників і службовців у заводських їдальнях, оснащення клубів, кімнат відпочинку, гуртожитків теле- і радіоапаратурою, іншим обладнанням, придбання подарунків для ветеранів тощо).

Кошти матеріального заохочення використовується для стимулювання зацікавленості працівників підприємства в досягненні високих результатів праці. В даному напрямку прибуток використовується на виплату винагороди за загальні результати роботи за підсумком року, на одноразове преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплату премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам.

Акціонерні товариства виплачують за рахунок чистого прибутку дивіденди держателям акцій – засновникам і акціонерам.

Резервні фонди можуть створюватися за рахунок прибутку підприємствами всіх форм власності для використання на випадок різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон’юнктури, стихійних лих тощо. Що стосується акціонерних товариств, товариств з обмеженою відповідальністю та інших господарських товариств, створення ними резервних фондів за рахунок прибутку є обов’язковим у порядку і розмірах, що визначається установчими документами.

Прибуток, що залишається у підприємств після сплати податків та інших обов’язкових платежів, може бути використаний також і на інші цілі його власниками або трудовими колективами. Як вже зазначалося, підприємства мають право вкласти свої фінансові ресурси у створення спільних підприємств, в тому числі за участю іноземних інвесторів, придбати акції, облігації інші цінні папери юридичних осіб. З прибутку підприємства можуть перераховувати кошти на спеціально відкриті рахунки благодійних фондів, робити внески установам культури і спорту, громадським організаціям інвалідів тощо. Певна сума прибутку, що спрямована на добровільні внески і благодійні цілі (в межах 4 % загальної суми оподатковуваного прибутку) звільняється від оподаткування.

Нерозподілений прибуток, в широкому розумінні як прибуток, що використовується в діяльності підприємства свідчить про його фінансову стійкість, про наявність джерела для подальшого розвитку.

Для здійснення власної фінансово-господарської діяльності підприємство повинно мати в своєму розпорядженні відповідні виробничі фонди. За характером своєї участі в процесі виробництва вони поділяються на основні і оборотні. В основі такого поділу лежать відмінності в русі вартості засобів праці і предметів праці.

Матеріальною основою виробництва є виробничі фонди у вигляді засобів і предметів праці. В процесі функціонування вони по-різному переносять свою вартість на вартість готового продукту.

Оборотні виробничі фонди обслуговують сферу виробництва, споживаються в одному виробничому циклі та їх вартість повністю переноситься на вартість виготовленої продукції. Вони представляють собою мінімально необхідні для виконання виробничої програми запаси сировини, основних матеріалів, покупних напівфабрикатів, допоміжних матеріалів, палива, запасних частин для ремонту, малоцінних і швидкозношуваних предметів, а також незавершеного виробництва.

Фонди обігу, хоча і не беруть участі безпосередньо у виробничому процесі, але є необхідним елементом для забезпечення єдності виробництва і обігу. Сфера їх функціонування створює передумови для виділення їх в самостійне поняття “фонди обігу”.

Фонди обігу складаються із запасів готової продукції на складі підприємства; товарів, відвантажених покупцям; залишку грошових коштів на рахунку в банку і касі підприємства.

Оборотні виробничі фонди і фонди обігу знаходяться в постійному русі і забезпечують безперервний кругообіг засобів. При цьому відбувається постійна і закономірна зміна форм авансованої вартості: з грошової вона перетворюється на товарну, потім – на виробничу і знову на товарну і грошову. Тобто, кругообіг оборотного капіталу відбувається за схемою:

Г – Т … В … – Т1 – Г2,

де Г – грошові кошти, які авансуються господарюючими суб’єктами;

Т – засоби виробництва;

В – виробництво;

Т1 – готова продукція;

Г2 – грошові кошти, одержані від продажу продукції, що включають в себе реалізований прибуток.

Крапки (…) означають, що обіг капіталу перервано, але процес його кругообігу триватиме в сфері виробництва.

Таким чином, виникає об’єктивна необхідність авансування коштів для забезпечення безперервного руху оборотних виробничих фондів і фондів обігу з метою створення необхідних виробничих запасів, незавершеного виробництва, готової продукції і умов для її реалізації.

Рух оборотних виробничих фондів і фондів обігу складають єдиний процес, який забезпечується відповідним оборотним капіталом. Це дає можливість об’єднати оборотні виробничі фонди і фонди обігу в єдине поняття – оборотні активи.

Отже, оборотний капітал (оборотні активи) – це сукупність коштів, авансованих в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва та реалізації продукції.

Оборотні активи, як і інші фінансові категорії, розкривають свою сутність при виконанні відповідних функцій (рис. 21.7).

Рис. 21.7. Функції оборотних активів

Виробнича функція забезпечує безперервність процесу виробництва при постійному процесі формування на підприємстві запасів матеріальних ресурсів. Платіжно-розрахункова функція оборотних активів передусім впливає на стан тієї частини коштів, яка вилучена до сфери обігу, впливає безпосередньо на стан розрахунків і в цілому на грошовий обіг. Як свідчить вітчизняний досвід, в умовах розвитку ринкових відносин від платіжно-розрахункової дисципліни, своєчасності і повноти платежів, і, відповідно, прояву зазначеної функції оборотних активів залежить загальний платіжний стан підприємства.

Склад оборотних активів – це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Структура оборотних активів – це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних активів.

Склад і класифікація оборотних активів наведені на рисунку 21.8.

Рис. 21.8. Склад і класифікація оборотних активів

На кожному конкретному підприємстві склад і структура оборотних активів є різними і залежать від типу виробництва, складу витрат на виробництво продукції, що виготовляється, матеріально-технічного постачання тощо. Наприклад, в середньому в структурі оборотних активів промисловості окремі їх елементи складають:

виробничі запаси – 60%;

в т. ч. матеріали і сировина – 40%;

незавершене виробництво – 21%;

витрати майбутніх періодів – 4% тощо.

Стан, склад і структура виробничих запасів, незавершеного виробництва і готової продукції є важливим індикатором комерційної діяльності підприємства.

Розуміння специфіки структури оборотних активів на підприємстві дозволяє не лише краще управляти ними, але і концентрувати увагу саме на тих ділянках, де повинно бути забезпечено найефективніше їх використання. Це відноситься не лише до нормованих статей оборотних активів, але і до тієї їх частини, яка обслуговує сферу обігу.

Джерела формування оборотних активів значною мірою визначають ефективність їх використання. Встановлення оптимального співвідношення між власними і залученими джерелами, обумовленого специфічними особливостями кругообігу капіталу на тому чи іншому підприємстві, є важливим завданням системи управління. Достатній мінімум власних і позикових засобів повинен забезпечити безперервність руху оборотних активів на всіх стадіях кругообігу, що задовольняє потреби виробництва в матеріальних і грошових ресурсах, а також забезпечує своєчасні і повні розрахунки з постачальниками, бюджетом, банками та іншими ланками.

Самостійність підприємств в організації власної виробничо-господарської діяльності стосується і організаційних джерел покриття потреби в оборотних активах. Разом з тим раціональна організація останніх передбачає виділення в загальній сукупності власних і прирівняних до них засобів кредитів банків, коштів кредиторів та інших.

Провідну роль у складі джерел формування призначені відігравати власні оборотні активи. Вони повинні забезпечувати майнову і оперативну самостійність підприємства, яка є необхідною для рентабельної підприємницької діяльності.

Першочергово при створенні підприємства оборотні активи формуються за рахунок його статутного фонду (капіталу). Вони спрямовуються на придбання виробничих запасів, які надходять у виробництво для виготовлення товарної продукції. Готова продукція надходить на склад і відвантажується споживачу. До моменту її оплати виробник відчуває потребу в грошових коштах. Величина цієї потреби залежить не лише від обсягу інвестованих коштів, але й від розміру майбутніх розрахунків, вона може коливатись протягом року за різними причинами. Тому підприємство використовує й інші джерела формування оборотних активів: кредиторську заборгованість, кредити банків та інших кредиторів.

По мірі зростання виробничої програми потреба в оборотних активах зростає, що також потребує відповідного фінансування зростання оборотних активів. В такому випадку джерелом їх поповнення є чистий прибуток підприємства.

В сучасних умовах в джерелах формування оборотних активів все більш важливого значення набувають позикові кошти. Позикові кошти, основну форму яких представляють короткострокові кредити банку, покривають тимчасову додаткову потребу підприємства у фінансових ресурсах. Залучення позикових коштів обумовлено характером виробництва, складними розрахунково-платіжними відносинами тощо.

Позикові засоби у вигляді кредитів використовуються більш ефективно, ніж власні оборотні активи, тому що здійснюють більш швидкий кругообіг, мають цільове призначення, надаються на обумовлений термін та супроводжуються стягненням банківського відсотку.

Ці причини примушують підприємство постійно спостерігати за рухом позикових засобів і результативністю їх використання.

Позикові кошти залучаються не лише у формі короткострокового кредиту банку, а також інших залучених коштів, тобто залишків фондів і резервів самого підприємства, які тимчасово не використовуються за цільовим призначенням.

В обігу підприємства, крім банківських кредитів і кредиторської заборгованості, можуть знаходитись інші залучені кошти. До цієї групи коштів належить резерв майбутніх платежів тощо. Всі ці фонди і резерви підприємства у встановлені строки використовуються за цільовим призначенням. Залучатись до обігу в якості джерел покриття оборотних активів можуть лише залишки цих фондів на період часу, що передує їх цільовому використанню.

Правильне співвідношення між власними, позиковими і залученими джерелами формування оборотних активів відіграє важливу роль у зміцненні фінансового стану підприємства.

З 1 липня 2000 р. відповідно до Програми реформування системи бухгалтерського обліку в Україні запроваджено Положення (стандарт) бухгалтерського обліку 7 “Основні засоби”, затверджений наказом Міністерства фінансів України від 27 квітня 2000 р. № 92.

До основних засобів згідно П(С)БО 7 належать матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Під строком корисного використання (експлуатації) розуміють очікуваний період часу, протягом якого необоротні активи будуть використовуватись підприємством, або шляхом їх використання буде виготовлений очікуваний підприємством обсяг продукції (товарів, робіт, послуг). При визначенні строку корисного використання слід враховувати:

1) очікуване використання об’єкта підприємством з врахуванням його потужності або продуктивності;

2) фізичний та моральний знос, що передбачається;

3) правові або інші обмеження щодо строків використання об’єкта та інші фактори.

Таким чином, основні засоби – це частина майна підприємства, що переносить свою вартість на новостворений продукт частинами за декілька виробничих циклів.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

До основних засобів належать:

– земельні ділянки;

– капітальні витрати на поліпшення земель;

– будинки, споруди та передавальні пристрої;

– машини та обладнання;

– транспортні засоби;

– інструменти, прилади, інвентар (меблі);

– робоча і продуктивна худоба;

– багаторічні насадження;

– інші основні засоби.

Використовуються різні ознаки класифікації основних засобів (рис. 21.9).

Рис. 21.9. Класифікація основних засобів

В залежності від участі у виробничому процесі основні засоби поділяються на дві групи: виробничі та невиробничі. Виробничі основні засоби прямо або опосередковано приймають участь у виробництві матеріальних цінностей, до їх складу включають: будинки, споруди, машини і обладнання тощо. Невиробничі основні фонди не приймають участі у виробничому процесі і до них відносяться житлові будинки, поліклініки, дитячі садки, санаторно-курортні установи та інші основні засоби нематеріальної сфери.

За роллю у виробництві продукції основні засоби поділяються на активні і пасивні. Активні основні засоби безпосередньо беруть участь в переміщенні і переробці сировини, матеріалів, напівфабрикатів, комплектуючих. До них відносяться машини, обладнання, передавальні пристрої, обчислювальна техніка, транспортні засоби, контрольно-вимірювальні пристрої тощо. Обладнання також поділяється на дві групи: основне та допоміжне обладнання. Безпосередньо на основному обладнанні в процесі виробництва створюються матеріальні цінності – це верстати, механізми. Допоміжне обладнання призначене для здійснення різних операцій, що забезпечують процес виробництва, наприклад передавальні пристрої. Пасивні основні засоби не беруть безпосередньої участі в процесі виробництва, але створюють необхідні для його існування умови (будівлі, споруди тощо).

В різних галузях економіки структура основних засобів значно відрізняється, так як вона відображає технічну структуру, особливості технології, спеціалізації та організації виробництва в цих галузях.

З тієї причини, що основні засоби функціонують тривалий період часу і частинами переносять свою вартість на вартість продукції (робіт, послуг), зберігаючи при цьому свою майнову вартість, вони мають кілька видів грошової оцінки.

В П(С)БО 7 визначені наступні види оцінки основних засобів.

Первісна вартість основних засобів визначається як історична (фактична) собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Переоцінена вартість – вартість основних засобів після проведення їх переоцінки.

Вартість, що амортизується, представляє собою первісну або переоцінену вартість об’єкту основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів по закінченні передбаченого періоду використання, за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об’єкту.

Показники ліквідаційної вартості та вартості, що амортизується, є розрахунковими, оскільки їх значення визначаються на підставі приблизних розрахунків, а не за допомогою безпосереднього вимірювання. Використання показників ліквідаційної вартості та вартості, що амортизується, дозволяє більш обґрунтовано визначити ту частину вартості об’єкту, яка повинна бути віднесена на витрати протягом періоду його використання підприємством (за умови достатньо точного визначення ліквідаційної вартості). Якщо величина ліквідаційної вартості є незначною, то при розрахунку вартості, що амортизується, її можна не враховувати.

Справедлива вартість об’єкта основних засобів дорівнює сумі, за якою актив може бути обміняний при здійсненні угоди між компетентними, обізнаними, зацікавленими та незалежними сторонами.

Справедливою вартістю в більшості випадків є ринкова вартість за умови тривалого збереження способу господарського використання відповідних об’єктів, тобто для ведення одного і того ж або аналогічного виду діяльності. Ринкова вартість визначається професійними оцінювачами. При неможливості і неотриманні інформації про ринкову вартість будь-яких основних засобів у зв’язку із специфічним характером, вони переоцінюються за відновлювальною вартістю з врахуванням фактичного зносу.

Залишкова (балансова) вартість основного засобу визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизацією).

Всі можливі джерела фінансування капітальних вкладень підприємства можуть бути сформовані за рахунок:

- власних фінансових ресурсів і внутрішньогосподарських резервів;

- позикових фінансових коштів;

- залучених фінансових коштів, одержаних від продажу акцій, пайових та інших внесків трудових колективів, громадян, юридичних осіб;

- грошових коштів, які централізуються об’єднаннями підприємству у встановленому порядку;

- коштів позабюджетних фондів;

- коштів благодійних фондів;

- коштів іноземних інвесторів.

Власні фінансові ресурси підприємства включають внески засновників підприємства і накопичення, спрямовані на фінансування капітальних вкладень за рахунок результатів господарської діяльності.

Грошова частина внесків власників підприємства спочатку інвестується у придбання основних фондів. В подальшому на ці цілі використовуються накопичення, створені у підприємства в результаті господарської діяльності. Сюди відносяться амортизаційні відрахування, одержані в складі виручки від реалізації продукції, та прибуток. На фінансування капітальних вкладень спрямовується частина прибутку, що залишається в розпорядженні підприємства.

При веденні капітального будівництва господарським способом у підприємства створюються специфічні джерела фінансування, що мобілізуються в процесі самого будівництва. До них відносяться: внутрішні резерви в будівництві, планові накопичення за будівельно-монтажними роботами; економія від зниження собівартості робіт, амортизаційні відрахування по основних засобах будівель, які будуються господарським способом.

Суму мобілізації (імобілізації) внутрішніх ресурсів (М) можна визначити за формулою:

М = О – Н + (–) К, (21.2)

де О – очікувана наявність оборотних активів на початок планового періоду;

Н – планова потреба в оборотних засобах будови на кінець планового періоду;

К – зростання (зниження) кредиторської заборгованості протягом планового періоду.

Результат розрахунку зі знаком “+” означає мобілізацію засобів, від’ємний результат – імобілізацію оборотних засобів будов, що свідчить про зростання потреби в оборотних засобах для створення додаткових запасів і затрат.

Планові накопичення включаються до кошторисів будівництва в розмірі 30% кошторисної собівартості будівельно-монтажних робіт і враховуються в джерелах фінансування капітальних вкладень, які виконуються господарським способом. Економія від зниження вартості будівельно-монтажних робіт виникає в результаті проведення заходів, які знижують вартість будівництва.

Фінансування капітальних вкладень невиробничого призначення (дитячих дошкільних установ, клубів, житлового фонду тощо) має свої особливості. В якості основного джерела фінансування в цьому випадку виступає прибуток підприємства. Джерелом фінансування можуть бути також кошти інших підприємств, які залучаються в порядку дольової участі в будівництві. Можливим є одержання кредиту банку на невиробниче будівництво, а також асигнування з місцевого бюджету.

Залучені кошти можуть використовуватись банком у вигляді банківського кредиту, позик інших кредиторів під векселя та інші боргові зобов’язання, і грошових коштів, одержаних від розміщення облігаційних позик.

Фінансування державних централізованих капіталовкладень за рахунок коштів державного бюджету, які надаються на умовах тендеру та на безоплатній основі, здійснюється в тому випадку, коли об’єкти включено до затвердженого переліку будов і об'єктів для державних потреб. Це є можливим при відсутності інших джерел фінансування, а також в порядку державної підтримки будівництва пріоритетних об’єктів виробничого призначення при максимальному залученні власних, позикових та інших засобів.

В умовах ринкових відносин набувають розвитку нові форми мобілізації коштів, що використовуються на капітальні вкладення підприємств. Однією з таких форм є цінні папери: акції, облігації казначейські векселі держави тощо. Кошти, одержані від цінних паперів, спрямовуються в обіг підприємств, а їхні власники отримують прибутки у вигляді дивідендів або процентів.

Створюються також спеціальні форми підтримки малих підприємств для фінансування заходів щодо створення нових і розвитку діючих малих підприємств. Засновниками фондів підтримки малих підприємств можуть бути державні, кооперативні й інші підприємства, організації та громадяни. Фонди підтримки утворюються за рахунок добровільних внесків державних, кооперативних, суспільних та інших підприємств, установ і громадян. У фонди підтримки направляються бюджетні кошти для стимулювання розвитку пріоритетних видів діяльності малих підприємств (виробництво товарів, надання послуг населенню тощо). Ці фонди надають позички малим підприємствам, встановлюють їм пільгові умови кредитування (субсидування).

Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічними, які поліпшують експлуатаційні показники об’єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається співставленням витрат на капітальний ремонт з вартістю об’єктів, що ремонтуються.

Капітальний ремонт – це ремонт, при якому відбувається заміна зношених конструкцій та деталей або всіх деталей та вузлів, розбирання агрегату тощо. Він здійснюється з періодичністю більше, ніж один рік.

Поточний ремонт – це виконання дрібних робіт по виправленню та частковій заміні окремих деталей об’єкту основних засобів, робіт по підтриманню їх в нормальному санітарно-технічному стані.

Середній ремонт за складністю і характером проведення близький до капітального. Однак, на відміну від останнього, він проводиться кілька разів на рік.

Фінансування капітального ремонту здійснюється у відповідності до плану капітального ремонту. Зазвичай він складається на рік в цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків.

Порядок фінансування капітального ремонту, в основному, залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи нарядів – замовлень розрахунки здійснюються по рахунках за повністю завершені ремонтом роботи по об’єкту в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його виконання.

Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов’язані з поліпшенням основних засобів (поточний і капітальний ремонти, реконструкція, модернізація, технічне переоснащення), в сумі, що не перевищує 5% сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3, а по групі 1 по кожному об’єкту та підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

В руслі стратегічного управління підприємством потрібно окремо виділити фінансовий сегмент. Нововведення, що здійснюються в останні роки в умовах розвитку ринкових відносин в Україні, зокрема, кардинальні зміни банківської системи, впровадження нових форм власності, трансформація бухгалтерського обліку, знову підняли актуальність питань аналізу та управління фінансовими ресурсами суб’єкта господарювання як основним та пріоритетним видом ресурсів. За наявності фінансових ресурсів можна забезпечити підприємство будь-якими іншими ресурсами в необхідній кількості або бажаній комбінації.

Вирішуються ці питання в рамках фінансового аналізу як підсистеми ефективного управління ресурсами, яка є ключовою в загальній системі управління підприємством.

Під час будівництва планового соціалістичного господарства в СРСР аналіз балансу та фінансові розрахунки були замінені аналізом господарської діяльності. Це відбулось шляхом звичайного заниження ролі комерційних розрахунків, посилення контрольної функції, домінування аналізу відхилень фактичних значень показників від планових, заниження значення балансу як інструменту управління фінансами підприємства. Аналіз все більше відокремлювався від бухгалтерського обліку, втрачалась його фінансова природа. Фактично, він перетворювався на техніко-економічний аналіз, тобто аналіз показників виробництва, реалізації, праці та заробітної плати тощо. Тому на окремому підприємстві аналізом ніхто серйозно не займався. З позиції бухгалтерів, він не входив до сфери їх обов’язків і не представляв професійного інтересу, а управлінцям не було часу та особливої потреби в ньому. Тогочасний аналіз був замінений контролем, тобто мав ретроспективний характер за своєю природою, а тому був ефективним за тих умов господарювання і неефективним у такій формі в сучасних умовах.

Процес трансформації фінансового аналізу в СРСР в аналіз господарської діяльності припадає на 30-ті рр. XX ст. Це період, коли загальне і методичне керівництво бухгалтерським обліком, контролем і аналізом господарської діяльності було покладене на Народний комісаріат фінансів. На початку 1940-х рр. з’явились перші праці з аналізу господарської діяльності, серед яких найбільш відомі Д.П. Андріанова, М.І. Баканова, М.Ф. Д’ячкова, С.К. Татура та ін. На початку 70-х рр. ХХ ст. вийшли перші праці з теорії аналізу господарської діяльності: М.І. Баканова, М.В. Дембінського, І.І. Каракоза, А.Д. Шеремета. В останні роки наукові праці такого змісту виходять вже під назвою “Теорія економічного аналізу”, хоча їх зміст практично не змінився.

Слід зазначити, що терміни “теорія економічного аналізу” і “економічний аналіз” в українській (радянській) науковій і навчальній літературі суттєво відрізняються за змістовним навантаженням від аналогічних західних термінів. У вітчизняній науці традиційно під теорією економічного аналізу розуміють більш вузький напрямок, пов’язаний з викладенням методів і техніки аналітичних розрахунків на рівні невеликої комерційної організації і, як правило, в ретроспективному аспекті. Сьогодні підхід, що грунтується на методах факторного аналізу, які використовуються тільки в ретроспективі, не виправдовує себе в і в практичному застосуванні.

Щодо фінансового аналізу в тому розумінні, як його сприймають в промислово розвинутих країнах, то цей напрямок просто не сформувався в соціалістичній економіці через наявність багатьох чинників. В першу чергу, через те, що відсутні фінансові ринки. Хоча, слід зазначити, що окремі елементи фінансового аналізу викладались в курсах “Фінанси”, “Фінанси підприємств”, “Економічний аналіз” тощо.

Для того, щоб оцінити поточний і перспективний фінансовий стан підприємства, необхідно здійснити фінансовий аналіз. Він є методом оцінки і прогнозування фінансового стану підприємства на підставі даних бухгалтерського обліку і звітності. Його завдання – визначити якісно фінансовий стан, з’ясувати можливості підвищення ефективності функціонування підприємства за допомогою раціональної фінансової політики; оцінити напрями розвитку підприємства, виходячи з потреби у фінансових ресурсах.

Метою оцінки фінансового стану є надання оцінки результатам господарської діяльності підприємства за певний період та на певну дату.

Тобто, фінансовий стан визначає результативність діяльності та спроможність підприємства фінансувати свою діяльність. Фінансовий стан може бути стійким, нестійким та кризовим. Здатність підприємства своєчасно здійснювати платежі та фінансувати свою діяльність на принципах розширеного відтворення свідчить про його задовільний фінансовий стан.

Головною метою фінансового аналізу є своєчасне з’ясування і виправлення недоліків у фінансовій діяльності та виявлення резервів покращання фінансового стану підприємства і його платоспроможності.

При цьому необхідно розв’язати наступні завдання:

1) на підставі вивчення причинно-наслідкового взаємозв’язку між різними показниками виробничої, комерційної і фінансової діяльності дати оцінку виконанню плану з надходження фінансових ресурсів та їх використанню з метою покращання фінансового стану підприємства;

2) надати прогноз можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарювання і наявності власних та позикових ресурсів;

3) розробити конкретні заходи, спрямовані на більш ефективне використання фінансових ресурсів та зміцнення фінансового стану підприємства.

Аналіз фінансового стану повинен дати відповідь на два запитання: перше – чи має підприємство прибуток за результатами своєї господарської діяльності і друге – чи спроможне підприємство виконати взяті на себе зобов’язання і чи не призведе таке виконання до його ліквідації в зв’язку з недостатністю ресурсів.

Саме тому інформація, яку надає баланс і звіт про фінансові результати, містить наступні дані:

– розмір капіталу і майна підприємства в абсолютних показниках (балансовий підсумок);

– структура капіталу і майна (баланс);

– зміни власного капіталу протягом звітного періоду;

– розміри отриманого прибутку або понесених підприємством збитків протягом звітного періоду.

Аналіз фінансової звітності здійснюють, перш за все, працівники фінансово-економічної служби підприємства для виявлення та усунення проблем в поточній діяльності, розробки та прийняття рішень щодо підвищення ефективності виробничо-збутових операцій, раціонального використання наявних ресурсів, підвищення платоспроможності і підвищення фінансової стійкості підприємства, а також для забезпечення виконання планових фінансових показників і зобов’язань перед кредиторами та інвесторами.

Аналіз фінансової звітності проводиться також аудиторами з метою підтвердження звітності і визначення правильності обчислення і вчасної сплати податків. Аудитори на основі фінансового аналізу роблять офіційний висновок про фінансовий стан підприємства, який включається до річного звіту, що подається зовнішнім користувачам.

Фінансова звітність підприємств, зареєстрованих на фондовій біржі, аналізується спеціалістами-аналітиками цих бірж, оскільки від стану справ підприємства залежить ціна його акцій на біржі. Великі інституційні інвестори – банки, страхові компанії, різноманітні спеціалізовані фонди – мають у своєму штаті професійних аналітиків, які постійно спостерігають за змінами показників у фінансовій звітності підприємств, що їх цікавлять.

Банки, що обслуговують підприємства, також постійно знаходяться в курсі фінансових справ свого клієнта і ретельно аналізують показники балансу, звіту про фінансові результати та інших звітів. Банківські аналітики спостерігають за станом кредитоспроможності, наявністю коштів, що гарантують повернення у встановлений термін отриманих позик і кредитів.

Спеціалізовані консультаційні фірми, що надають своїм клієнтам інформацію про фінансовий стан підприємств і здійснюють оцінку перспектив їх розвитку, також систематично спостерігають за станом господарської діяльності підприємств використовуючи фінансову звітність і публікують або надають таку інформацію за досить високу плату. Це стосується також і довідково-кредитних фірм, які в результаті вивчення показників фінансової звітності складають висновки про платоспроможність підприємства і надають їх своїм клієнтам або разовим користувачам за певну плату.

Така інформація цікавить підприємців, які або звертаються до спеціалізованих фірм, або отримують фінансові звіти від фірм-контрагентів і ретельно їх вивчають. Підприємців цікавить, в першу чергу, надійність і кредитоспроможність контрагентів, тобто питання про те, в яких розмірах фірма може нести відповідальність за своїми зобов’язаннями і що її партнер отримає у випадку ліквідації (банкрутства), а також чи зможе контрагент своєчасно погасити свою заборгованість.

Таким чином, аналізом фінансових звітів займаються не лише керівники і відповідні служби підприємства, але і його засновники та інвестори з метою вивчення ефективності використання ресурсів, банки – для оцінки умов кредитування та визначення ступеню ризику, податкові органи – для виконання плану надходження коштів до бюджету тощо. Відповідно до цього аналіз поділяється на внутрішній та зовнішній.

Внутрішній аналіз проводиться службами підприємства і його результати використовуються для планування, контролю і прогнозування фінансового стану підприємства.

Основним змістом внутрішнього аналізу фінансового стану підприємства є:

· аналіз динаміки прибутку та рентабельності підприємства;

· аналіз кредитоспроможності підприємства;

· оцінка використання майна і вкладеного капіталу;

· аналіз власних фінансових ресурсів;

· аналіз ліквідності і платоспроможності;

· аналіз самоокупності підприємства.

Зовнішній аналіз здійснюється інвесторами, постачальниками матеріальних і фінансових ресурсів, органами контролю на підставі оприлюдненої звітності.

Основним змістом зовнішнього фінансового аналізу є:

- аналіз абсолютних показників прибутку;

- аналіз показників рентабельності;

- аналіз фінансового стану підприємства, його фінансової стабільності;

- аналіз ефективності використання залученого капіталу;

- економічна діагностика фінансового стану підприємства.

Слід зазначити, що аналіз фінансової звітності не дозволяє категорично зазначити рівень фінансового стану, і тільки орієнтує користувача інформації в оцінці фінансового стану підприємства та визначенні його вузьких місць.

Основні особливості зовнішнього і внутрішнього аналізу представлені в таблиці 21.1.

Таблиця 21.1

Основні особливості внутрішнього і зовнішнього аналізу

| Класифікаційна ознака | Вид аналізу | |

| зовнішній | внутрішній | |

| Призначення | Загальна оцінка майнового і фінансового стану | Пошук резервів збільшення прибутку і ефективності діяльності |

| Виконавці і користувачі | Власники, учасники ринку цінних паперів, податкові органи, кредитори, інвестори тощо | Управлінський персонал підприємства (керівники і спеціалісти) |

| Базове інформаційне забезпечення | Бухгалтерська звітність | Регламентовані і нерегламентовані джерела інформації |

| Характер інформації, що надається | Загальнодоступна аналітична інформація | Деталізована аналітична інформація конфіденційного характеру |

| Ступінь уніфікації методики налізу | Достатньо висока можливість уніфікації процедур і алгоритмів | Індивідуальні розробки |

| Домінуючий часовий аспект аналізу | Ретроспективний і перспективний | Оперативний |

З наведених в таблиці 21.2 відмінностей слід виділити дві: по-перше, широта і доступність залученого інформаційного забезпечення і, по-друге, ступінь формалізованості аналітичних процедур і алгоритмів. Якщо в рамках зовнішнього аналізу спираються, перш за все, на бухгалтерську звітність, яку в принципі можна отримати, звернувшись в органи статистики, то інформаційне забезпечення внутрішнього аналізу набагато ширше, так як можливе залучення практично будь-якої необхідної інформації, в тому числі і тої, яка не є загальнодоступною, зокрема для зовнішніх аналітиків. Безумовно, поняття обмеженості доступу до даних та їх конфіденційності існують і щодо внутрішніх аналітиків в тому розумінні, що абсолютної доступності до джерел інформації в принципі не існує. Це пояснюється тим, що доступ до інформаційної бази, як правило, обмежується в залежності від сфери інтересів, компетентності і відповідності того або іншого аналітика. Таким чином, методики зовнішнього аналізу базуються на припущенні про певну інформаційну обмеженість. Як правило, подібні методики засновані на базі найбільш повного набору загальнодоступної звітності, що міститься в річному звіті.

Що стосується другої відмінності, то вона в значній мірі також визначається складом і структурою вихідних даних, що є у аналітика. Так як для внутрішнього аналізу можуть бути доступні різні внутрішні звіти і форми, які не є уніфікованими і обов’язковими для складання у всіх компаніях і з заданою періодичністю, багато аналітичних процедур завчасно не визначені, а аналіз в цьому випадку носить більш творчий, в певній мірі, імпровізований характер. Основним інформаційним забезпеченням зовнішнього аналізу є бухгалтерська звітність. Навіть якщо вона не є уніфікованою, що і має місце в економічно розвинутих країнах Заходу. Однак можлива розробка достатньо формалізованої послідовності аналітичних процедур, так як шляхом складання балансу можна побудувати інформаційні варіанти, придатні для такої формалізації.

Отже, визначення фінансового стану підприємства є необхідною умовою управління фінансами і будується на використанні фінансової звітності і певних методів його проведення.

Міжнародна практика розробила певні методи аналізу фінансового стану, які ґрунтуються на різноманітних абсолютних та відносних типових показниках, що дають можливість не тільки проводити аналіз статей балансу підприємства, але й порівнювати підприємства окремої галузі господарства або таких, що займаються аналогічними видами діяльності. Такі співставлення звичайно проводяться не тільки за звітний період, але і за ряд років, що відображає доволі тривалий період діяльності підприємства. Це дозволяє визначати тенденції розвитку підприємства на перспективу, що має велике значення в практичній діяльності, оскільки підприємства здійснюють як довгострокове, так і середньострокове та поточне планування своєї діяльності.

Основними методами аналізу звітності є наступні:

1) читання звітності;

2) горизонтальний аналіз;

3) вертикальний аналіз;

4) трендовий аналіз;

5) розрахунок фінансових коефіцієнтів.

Читання звітності – це вивчення абсолютних показників, представлених у звітності. Шляхом читання звітності визначають майновий стан підприємства, коротко- і довгострокові інвестиції, джерела фінансування власного капіталу, оцінюються зв’язки між постачальниками і покупцями, виручка від діяльності та прибуток звітного року.

Горизонтальний аналіз – дозволяє визначити абсолютні і відносні зміни різних статей звітності у порівнянні з попереднім роком, півріччям чи кварталом.

Для визначення змін у господарській політиці підприємства більш, ніж за два послідовних роки, застосовується аналіз тенденцій розвитку (аналіз тренду), який є варіантом горизонтального аналізу.

Аналіз тенденцій розвитку передбачає використання індексів. При розрахунку індексів значення базисного року приймається за 100%. Відповідно до цього розраховуються індекси для інших років. Базисним роком обирається такий рік, показники якого є типовими, характерними для здійснення підприємницької діяльності за нормальних умов. При цьому слід обирати тільки значимі показники.

На відміну від горизонтального, що показує динаміку статей фінансової звітності за ряд років, вертикальний аналіз є аналізом внутрішньої структури звітності. При проведенні такого аналізу ціла частина приймається за 100% і обчислюється питома вага кожної її складової. Такими цілими частинами може бути валюта балансу (Актив, Пасив), обсяг реалізації у Звіті про фінансові результати. За допомогою цього методу аналізу з’ясовують, яку частку у групі або підгрупі становить конкретна стаття, що дозволяє визначити вплив показника цієї статті на діяльність підприємства.

Оцінити фінансову звітність підприємства допомагають різні фінансові коефіцієнти, які показують фінансові пропорції між різними статтями звітності.

Фінансові коефіцієнти можна умовно поділити на чотири групи:

– показники ефективності виробничої діяльності;

– показники ділової активності;

– показники ліквідності;

– показники фінансової стійкості.

В залежності від конкретних цілей та завдань можна виконати фінансовий аналіз різного ступеню деталізації. Єдиної методики немає, тому аналітики використовують різноманітні показники та їх поєднання.

Найчастіше оцінку фінансового стану проводять за допомогою фінансових коефіцієнтів, розрахованих на підставі показників балансу і Звіту про фінансові результати. За допомогою цього способу вивчаються такі важливі аспекти фінансового стану і результатів діяльності підприємства, як ліквідність, довгострокова платоспроможність, рентабельність.

Успішність аналізу визначається різними факторами. З відомим ступенем умовності можна рекомендувати п’ять основних принципів, які доцільно мати на увазі, здійснюючи аналіз. По-перше, перед початком виконання будь-яких процедур, необхідно скласти достатньо чітку програму аналізу, включаючи переробку макетів аналітичних таблиць, алгоритм розрахунку показників, потрібних для їх розрахунку і для порівняльної оцінки джерел інформаційного і нормативного забезпечення. По-друге, схема аналізу повинна бути побудована по принципу “від загального до конкретного”. Зміст цього очевидний. Спочатку дається опис найбільш загальних, ключових характеристик об’єкта аналізу і лише потім починають аналіз окремих випадків. По-третє, будь-які відхилення від нормативних або планових показників, навіть якщо вони мають позитивний характер, повинні ретельно аналізуватися. Сутність такого аналізу полягає в тому, щоб, з одного боку, виявити основні фактори, що викликали зафіксовані відхилення від заданих орієнтирів, а з іншого боку, ще раз перевірити обґрунтованість існуючої системи планування і, якщо необхідно, внести до неї зміни. Слід підкреслити, що останній аспект має особливо важливе значення – тільки шляхом такого постійного аналізу можна налагодити достатньо струнку систему планування і підтримувати її на належному рівні. По-четверте, завершеність і цільність будь-якого аналізу, що має економічну направленість, в значній мірі визначається обґрунтованістю сукупності критеріїв, що використовуються. Як правило, ця сукупність включає якісні і кількісні оцінки, однак її основу зазвичай складають обчислюванні показники, що мають зрозумілу інтерпретацію і, по можливості, деякі орієнтири (межі, нормативи, тенденції). Відбираючи показники, необхідно формулювати логіку їх об’єднання в дану сукупність для того, щоб було видно роль кожного з них і не створювалося уявлення, що який-небудь аспект залишився поза увагою, або, навпаки, не вписується в схему, що розглядається. Іншими словами, сукупність показників, які в даному випадку можна трактувати як систему, повинна мати, деяку основу, що пояснює логіку її побудови. По-п’яте, здійснюючи аналіз, не потрібно без потреби намагатися досягти надмірної точності оцінок; як правило, найбільшу цінність представляє виявлення тенденцій і закономірностей.

О